一、发展数字电视的动因

(一)广播电视行业传统经营模式遭遇增长瓶颈

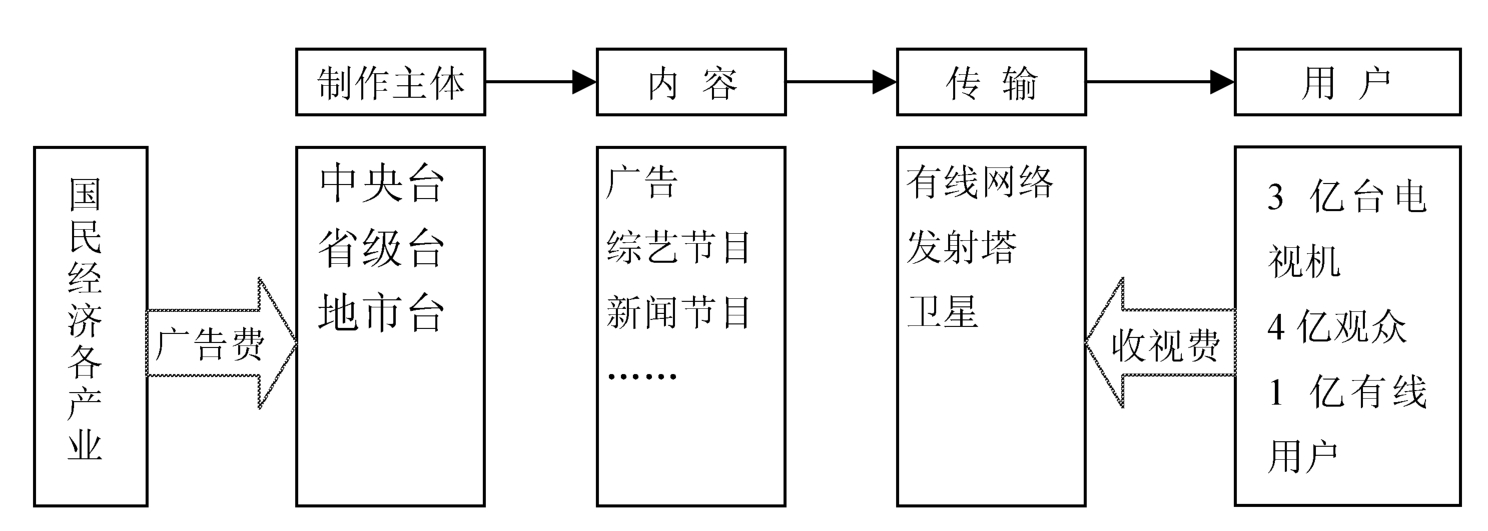

目前我国的广电系统还是一元化经营体制,广电收入来源相对单一,广告收入是电视台的主要盈利手段,收视费则是有线电视网络的主要盈利手段。2003年广播电视总收入705.31亿元,事业单位收入567.78亿元,企业单位主营业务收入137.53亿元,创收收入471.91亿元,其中广告收入325.78亿元,收视费收入110.56亿元。年度中央行政拨款73亿元。

图3-1 广电行业现有盈利模式图

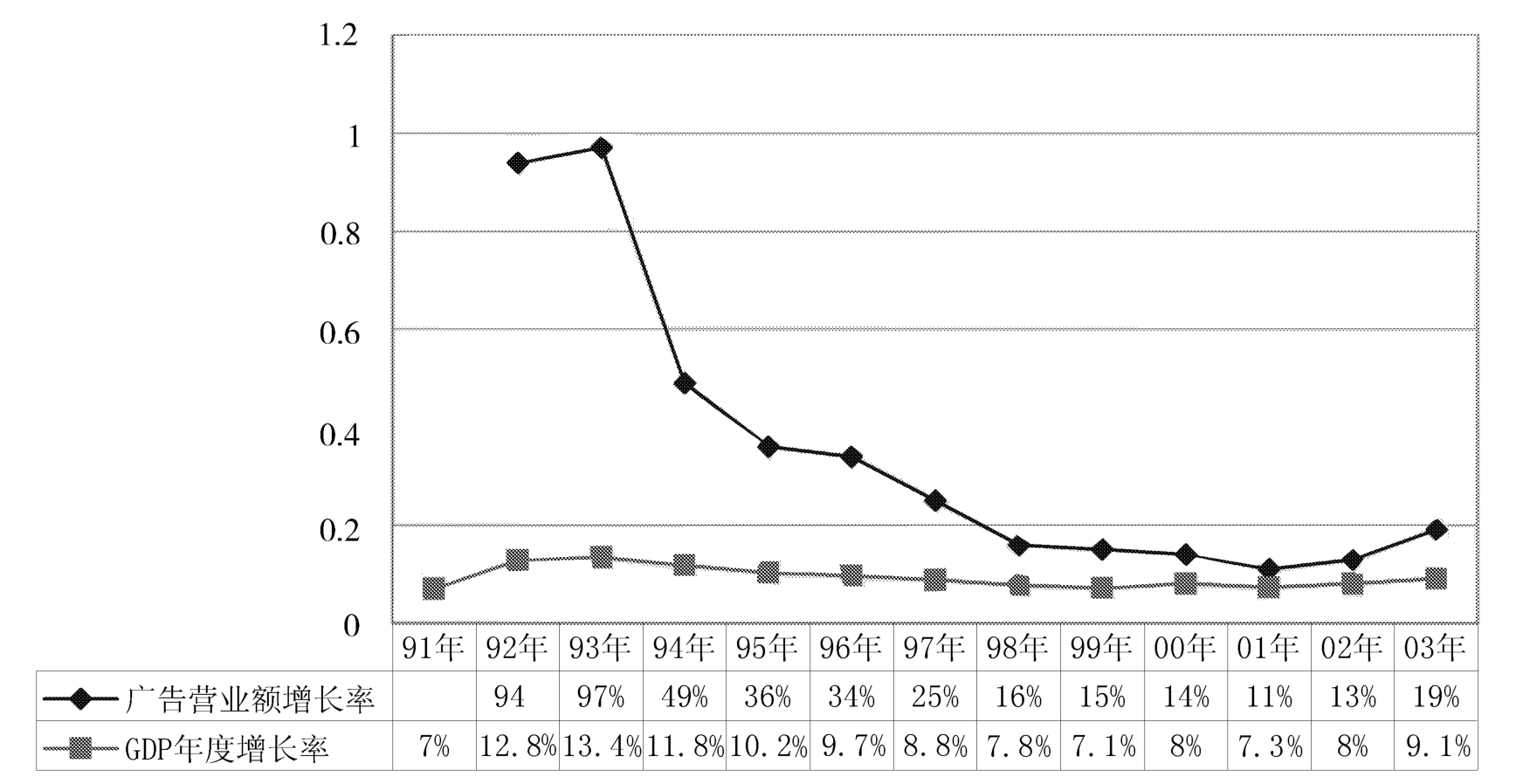

但是目前有线电视用户达到1.4亿户,中国有线电视网络的圈地时代基本结束,有线电视网络不能再依靠用户规模的扩大来实现收入的快速增长。因此广电的收入全在于广告经营,广告收入支撑了整个电视台。但是世界电视行业发展的经验和我国电视广告经营的现状证明,这种仅仅依靠广告的单一盈利模式存在着极大风险,不足以保持经营收入稳定并持续增长,已经出现了增长乏力的弊端。

从世界电视行业发展的经验看,广告市场一是受外界环境变化影响较大,整个经济的不景气或相关政策的变更都可能带来广告收入的波动;二是在一个国家GDP的百分比相对固定,在众多的媒介争夺之下,早晚会出现饱和的问题。中国广告业已经进入了相对平稳的成熟阶段。

图3-2 1991~2003年广告营业额增长率与GDP年度增长率的变化特点

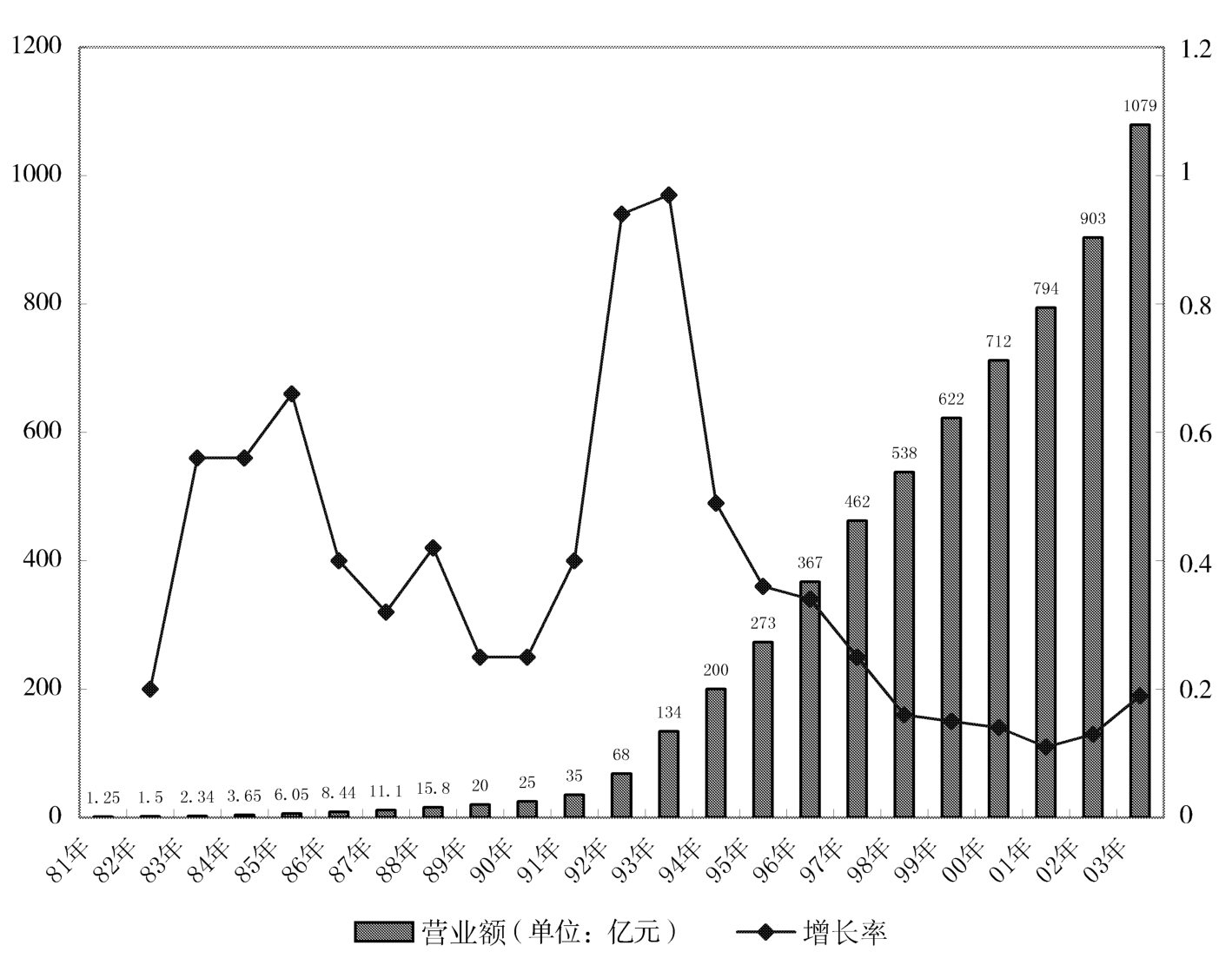

图3-3 1981~2003年中国年度广告市场营业额与增长率变化情况

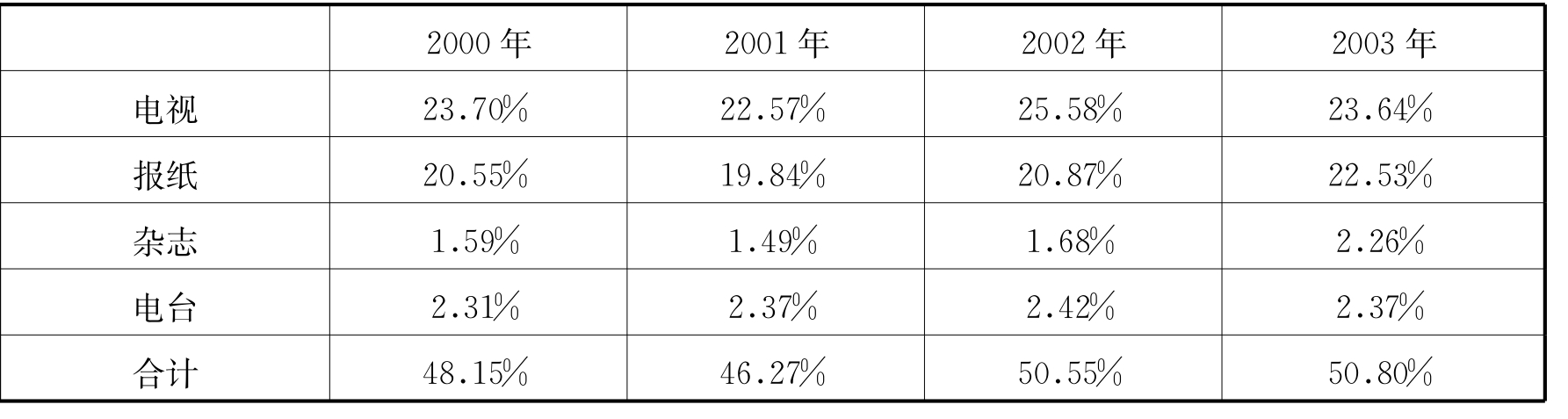

从我国电视广告经营的现状来看,电视广告经营受到报纸、杂志、广播等传统媒体和户外广告、网络等新媒体的挑战。在电视广告总量基本不变和电视频道日益增多的情况下,电视台的广告经营陷入困境。2003年,广播广告增长速度达到16.76%,电视广告增长速度最低仅为10.39%,远远低于四大媒体广告平均增长速度19.44%。高起点、低增长,电视广告整体发展趋缓。随着中国市场经济的成熟和完善,企业的广告投放日趋理智,整合营销、多媒体混合作战正在成为企业主要的广告投放方式。在广告投放总量一定的情况下,户外、网络广告投放的日趋增多以及其他媒体广告的争夺,造成电视广告投放增长速度相对趋缓,广告经营难度变大,电视广告发展空间相对饱和。

表3-1 2000~2003年四大媒体广告份额的变化情况

数据来源:国家工商总局

(二)数字电视有望实现新的突破

实际上,传媒产业具备三次销售的特点,体现在三方面:首先是媒介内容与服务对受众具有吸引力,受众有为内容消费付费的意愿;其次是媒介本身作为信息发布的载体,可以成为联结消费者与厂商的信息传播纽带,厂商有为发布产品广告信息而向媒介付费的意愿;另外,媒介的内容产品、服务以及品牌等无形资产具有很高的附加价值,能够多次开发、多渠道销售。而当前我国电视媒体仅仅依靠第二次销售赢得广告收入,内容本身基本上属于免费提供的形式。这一现状的形成与我国广电行业的政治属性、事业属性有关,广电系统几乎采取的是公益性发展策略。但广电系统同时具备产业属性,为了推动广电的产业化发展,突破广电经营现状,广电系统必须寻求广告之外的新的经济支柱。

广播电视数字化是广播电视自诞生以来所面临的一场最大的变革。中国多年来一直是利用模拟技术发展广播电视公共服务,公共服务占用了几乎全部的有线模拟频道资源,已经没有频道资源可以用来开展付费广播电视业务,新的盈利模式和增值业务缺乏施展拳脚的空间。

政府对数字电视的大力推进为我国付费电视的发展提供了难得的机遇。先对有线电视网络业务进行数字化改造,从而扩大广播电视频道资源容量,为发展付费电视和增值业务提供了空间。同时,有了数字电视的平台,有利于掌握用户资源,用户对更为专业化、个性化的优秀内容的需求为付费电视与增值业务开发创造良好的条件和基础。

根据国家广电总局的预计,到2005年,中国的数字电视用户有望达到1000万户,到2010年,中国数字电视用户数量将达到1.28亿户。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。