第十三章 行业龙头股

每个行业都有自己的龙头股,主要是该等股票在本身行业规模庞大,占有相当大的市场份额及市场优势,有举足轻重的地位,有些行业有几只龙头股,例如内地银行龙头股有工商银行(1398)、建设银行(0939)、中国银行(3988)等,保险股有中国人寿(2628)、中国平安(2318),航空股有国航(0753)、东航(0670)及南航(1055),石油股有中石油(0857)中石化(0386)及中海油(0883),电讯股有中移动(0941)、中电信(0728)、网通(0906)及联通(0762),煤炭股有中国神华(1088)及中煤能源(1898),钢铁股有鞍钢(0347)及马钢(0323)……而有些行业龙头股却是一家独大,如江西铜业(0358)、紫金矿业(2899)、洛阳栾川钼业(3993)、中化化肥(0297)、中国铝业(2600)及海螺水泥(0914)等,该等股份已在早前章节的行业类别中介绍,本章将介绍未编入行业类别的中国高速传动(0658)、腾讯控股(0700)、玖龙纸业(2689)及魏桥纺织(2698)。

业务简介

从事机械传动设备的研究、设计、开发、制造及分销。

公司点评及股价走势

中传动是内地风力发电最大生产商,市场份额超过90%,目前风力发电传动设备占总收入27%,客户有4家来自全球十大风力发电机制造商包括美国通用电气及德国Nordex等,毛利率由10.4%升至26.7%。

前景展望

中传动有再生能源的独特概念,是目前唯一在香港上市的风力发电股,成本较国际同业低40%至50%,在行业竞争占有绝对优势,未来将主力发展该项业务,将相关产品收入提高至2008年的60%,扩充产能有助于提升毛利率,在预期2010年前风电设备仍会相当短缺的情况下,加上中央大力鼓励环保及再生能源,旗下产品将大有可为,前途无限。

潜在机会

风力发电受国策扶持,再生能源火速冒起,未来5年复式增长率46%。

潜在风险

估值较国际同业明显偏高,若盈利增长未能如预期快,将难以支持股价长时期企稳于高水平。

业务简介

提供互联网及移动增值服务以及网络广告服务。

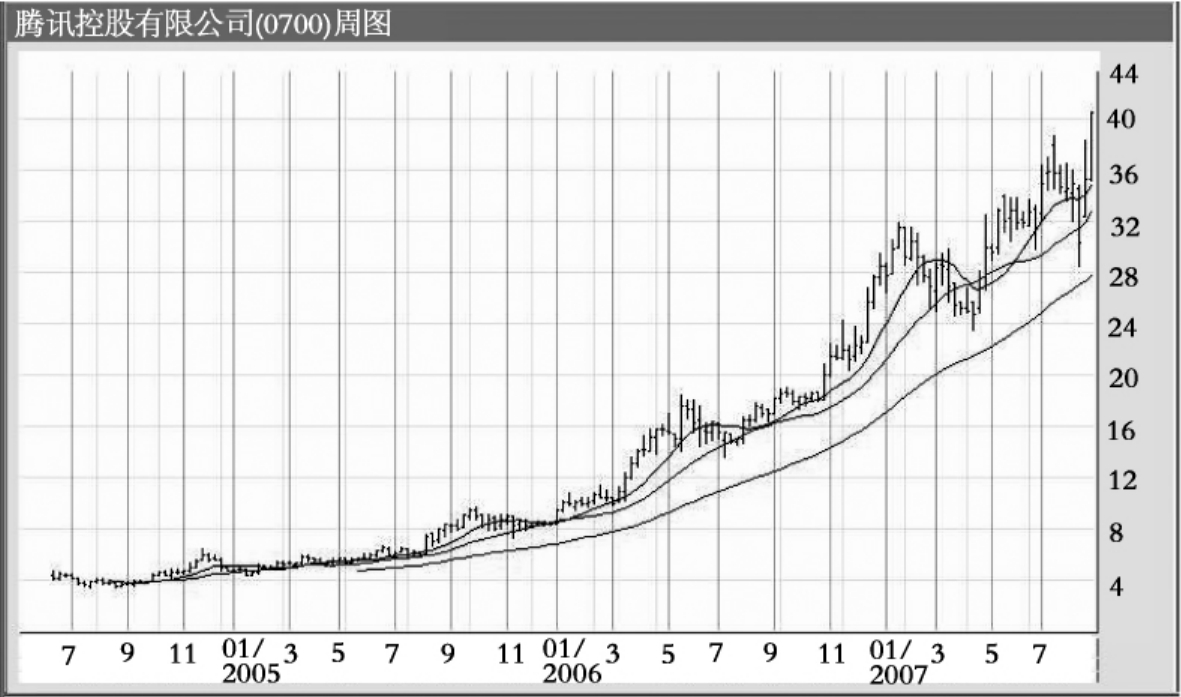

公司点评及股价走势

腾讯是中国最大的实时通讯软件供货商,QQ目前注册账户达6.5亿户,活跃账户数目2.7亿;投资1亿美元扩大深圳科技数码备份中心;2007年中期纯利6.3亿元,增长21%,符合预期;期内总收入增加22%至16.4亿元,移动及电信增值服务收入上升18%至4亿元;网络广告收入2亿元,增长80%;毛利为6亿元,上升19%;手持现金33亿元。

前景展望

腾讯受惠于中国网民人数突破1.62亿,增长主要来自网络虚拟形象业务的持续增长,尤其是Qzone用户数目不断增长,带动收入增加,北京奥运估计将吸引更多广告商机,长远有机会入选成份股,前景光明。

潜在机会

中国网民劲增,坐拥巨额现金,可作收购、派息、回购股份之用。

潜在风险

人民币升值令第二季汇兑损失按季扩大35%至1620万元。

业务简介

产销卡纸、高强瓦楞芯纸、涂布灰底白板纸及本色木浆。

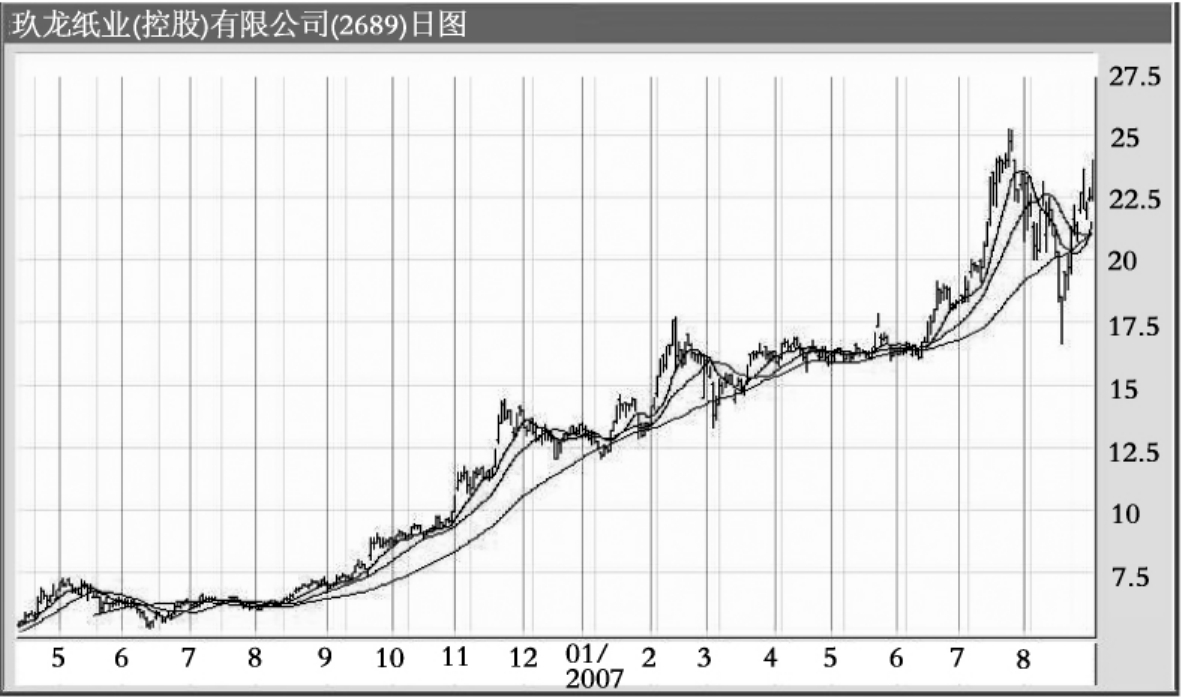

公司点评及股价走势

玖龙纸业是中国最大箱板原纸生产商,除南方东莞、华东太仓、西北方重庆生产基地外,亦计划在华北设第4个生产基地,估计总产能由2006年底的330万吨劲升至2009年的1015万吨,届时市场份额将超过30%,而旗下4家厂房全数投厂后年产量更可达1800万吨。

前景展望

玖龙纸业积极提升产能,年复合增长率逾40%,目前只专注本土市场,出口海外仅占生产力十分一,规模效益有助降低成本,及拉动盈利上升,公司冀望5年后产能增加至1800万吨,成为全球的龙头纸业生产商,为保障原料供应稳妥,未来将拓展上游木浆业务,前景秀丽。

潜在机会

内地每年缺100万吨包装纸,供不应求;市值大,可望晋身蓝筹股。

潜在风险

制纸原料木浆价格涨升,增加成本压力。

业务简介

从事棉纱、坯布及牛仔布的生产、销售及分销。

公司点评

魏桥纺织是内地最大棉纺织产品生产商,主要从事上游业务。2007年中期业绩符合预期,营业额持平,期内人民币升值及宏观调控令出口成本上涨;上半年棉纱、坯布及牛仔布的产量分别为43.7万吨、7.81亿米及8800万米,按年分别上升7.4%、3.9%及8.6%;销售及分销成本增加23.5%,其中运输成本增48%,财务成本升13.4%至3.73亿元;整体毛利率上升至16.3%,其中棉纱毛利率16.8%,坯布毛利率15.7%。上半年以产品种类划分,坯布占营业额47.8%,较去年同期的53.1%有所减少,棉纱则占营业额由41.5%增加至45.9%;内地仍是最大市场,占营业额60.6%,香港占17%,东亚地区包括日本和韩国占9.4%,其他地区包括美国、欧洲及东南亚占13%;手持现金37.7亿元,负债比率48.3%。上半年内地棉花价格轻微下跌,但5月起已见上涨趋势,预料下半年棉花价格会升至每吨1.4至1.5万元。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 增长

营业额 92.67 - 198.26 45.9%

纯利 6.70 11.5% 16.85 35.6%

每股盈利(分) 56.00 9.8% 143.00 5.9%

每股派息(分) - - 44.00 53.3%

前景展望

魏桥纺织在业内有领导地位,销售及市场推广策略奏效,产品结构优化,高附加值和高档次产品销售比例提高,集团有39.4%收入和48.7%购入皮棉成本是以美元计算,人民币升值及宏观调控导致出口成本上涨,影响内地下游企业对纺织品需求。人民币升值过快将会给未来带来挑战,估计每升值1个百分点将令毛利率下跌0.2个百分点,希望未来内外销比例可达60%和40%,长远有利于盈利增长,宜中长线投资。

潜在机会

公司规模大,增加讨价还价能力,产品毛利率上升0.8个百分点,棉纱毛利率由12%大升至16.8%。

潜在风险

外汇风险,人民币持续升值及出口退税率下调2个百分点至11%,影响出口增长,贷款利率上升及劳动成本增加。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。