第六章 电信及电信设备股

中国是全球移动通讯增长最快的国家,移动电话用户在2007年上半年已突破5亿大关,增加4060万户,平均每月增加676万户,预料到2010年前用户数目将突破6亿关口。事实上,移动电话股中期业绩相当理想,正反映移动电话增长强劲的现实,相反固网电信股被移动电话侵蚀表现失收,亦体现市场激烈竞争导致固网上客量增长放缓及ARPU下降的结果,移动电话取代固网电话趋势持续,令固网电话收入备受压力,经营利润率下跌,估计中国要到2008年才会进行电信业重组,任何延迟行业重组及3G牌照推出的消息对固网商而言均属负面。

随着北京2008年奥运进入倒计时,内地发3G牌照的日子亦愈来愈近,除几家有机会获发3G牌照的电信股外,相关电信设备股中兴通讯(0763)及中通讯(0552)等亦备受关注,前景值得看好。3G推出后将有不少2G企业被并购,有助于行业的发展,内地年轻人愿意接受新事物,因此3G市场未来将大有可为。表6.1为在港上市的四大内地电信股情况。

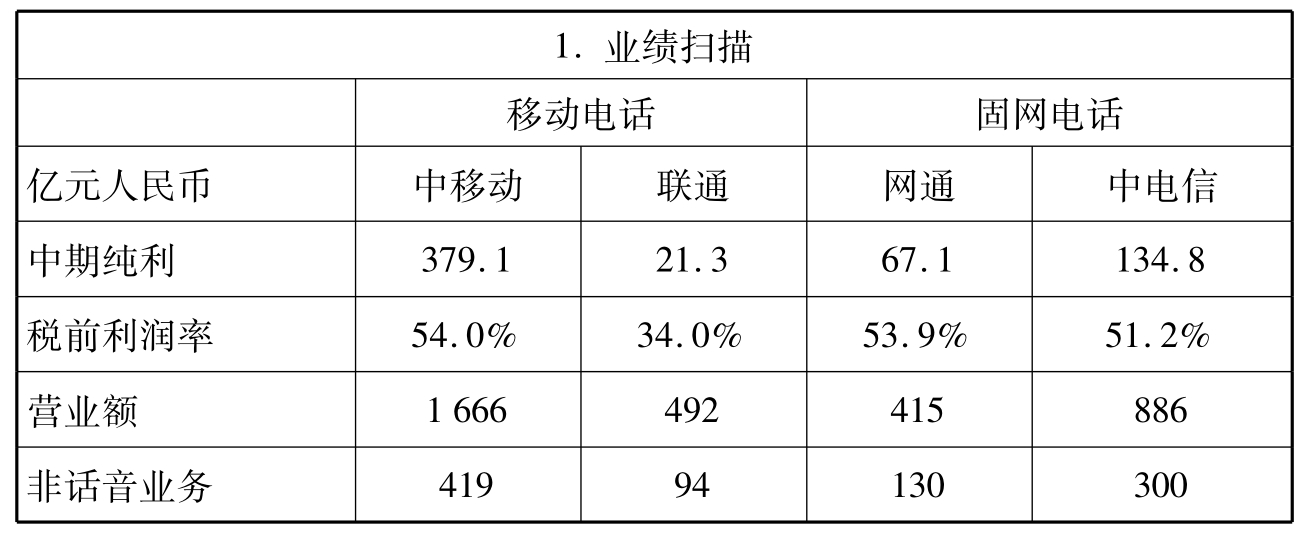

表6.1 四大内地电信股2007年上半年中期表现

续表

展望电信股前景,由于城市移动电话普及率渐趋于饱和,农村市场未来将成移动电话新增长点,单向收费、农村ARPU较低,令整体ARPU价格有下调压力。但2008年实施两税合一,税率将由现时33%降至25%,则利好电信股;3G发牌及电信行业重组在即,令市场担心会影响中移动的收入,但相信很难动摇其业内的领导地位,加上有回归A股概念,以A股股价一般较H股股价有30%至40%溢价来说,对H股股价肯定有实时刺激作用,行业整合则对大部分电信股影响正面,后市仍然值得看好。

业务简介

经营固定电话、数据、互联网及网元出租服务。

公司点评

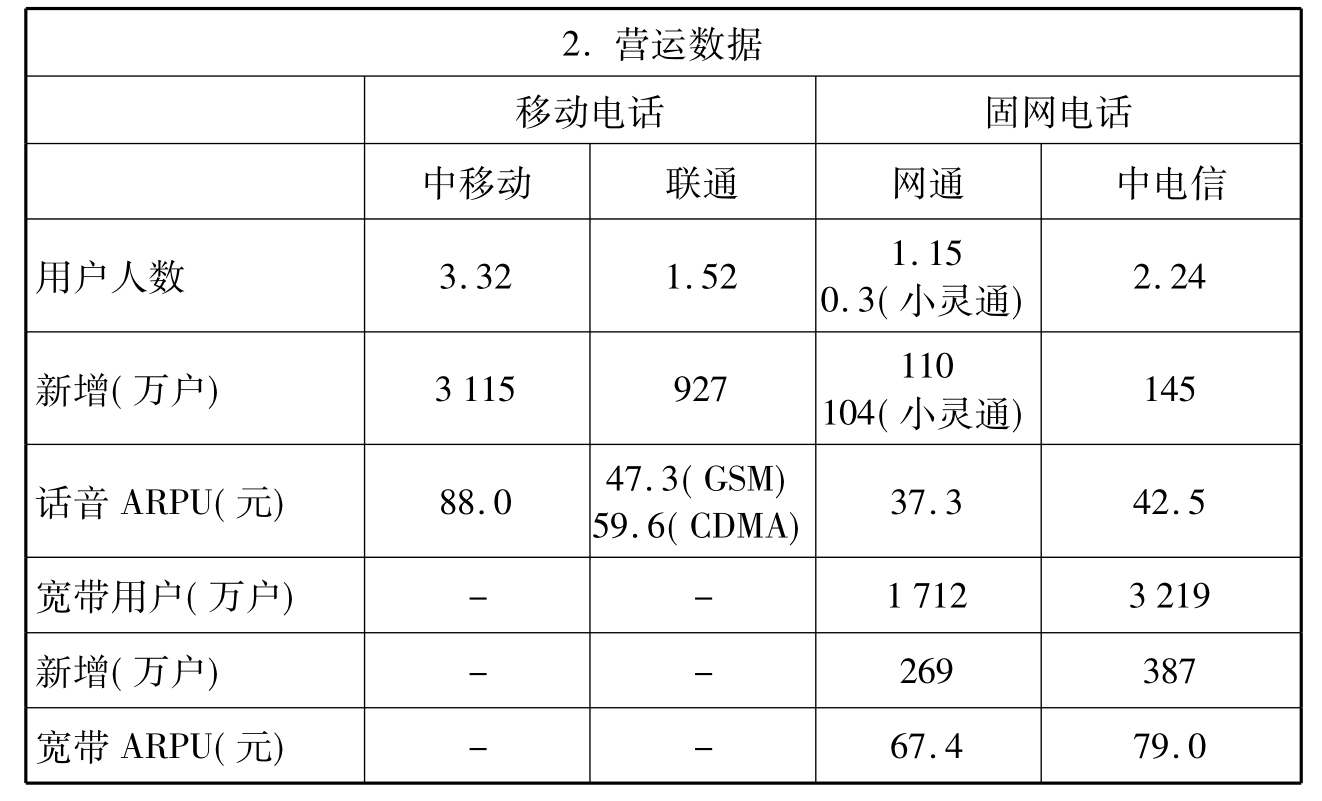

中国电信是中国最大固网电信商,电话用户2.3亿户,宽带用户3300万户,较早前向母公司收购中国电信(香港)、中国电信(美国)及中国电信系统集成全部股权。

2007年中期业绩符合预期,未计初装费纯利118.2亿元,增长1.3%,初装费摊销收入16.7亿元,经营收益减少4%至203亿元,经营费用升3.3%至683.4亿元,其中折旧及摊销费占256亿元,升1.7%,网络运营及支撑成本升5.6%至146亿元;税前利润为462亿元,税前利润率51.2%;语音业务收入减少7%至570亿元;非语音业务收入300亿元,增长27%,拉动收入增长7.5个百分点,占经营收入比重达34.5%,资本开支204亿元,减少1.6%;自由现金流194亿元;上半年固定电话及宽带新增用户分别达145万户及387万户;话音ARPU为42.5元,减少10.7%,宽频ARPU则由78元升至79元,综合ARPU为66元。

业绩扫描及股价走势

亿元人民币 2007年中期 变动 2006年全年 变动

营业额 886.24 1.5% 1750.93 3.4%

纯利 134.82 -4.7% 271.42 -2.8%

每股盈利(分) 17.00 - 34.00 -

每股派息(分) - - 8.42 8.4%

前景展望

中国电信面对市场环境竞争激烈,过去两年公司业务转型,并找到可持续发展方向,收入结构继续优化,边际利润率只微跌至51.2%,反映管理层成功进行内部调控及控制营运支出。非话音业务收入改善,平均每年提高5—7个百分点,未来将计划提升高端用户收入,同时亦会改变小灵通的政策,不再进行手机补贴及在低于10元的ARPU低端用户市场竞争,并向海外拓展服务区及电信服务。行业重组有利估值提升,为股票增添吸引力,公司几乎肯定可以取得一个移动电话牌照,前景乐观。

潜在机会

现有5个国际电信接触公司拟入股;有回归A股概念,进军移动电话市场及3G概念;有机会收购同业CDMA网络及铁通。

潜在风险

行业重组及3G牌照推出延迟;话音业务收入下跌,固网用户受来自移动运营商的竞争加剧影响,增长放缓。

业务简介

提供多种电信服务,包括移动通信、传呼业务、长途通信、数据和互联网服务。

公司点评

联通是内地第二大移动电话营运商及唯一CDMA网络商,占市场份额30.7%,总用户1.54亿户,其中GSM用户1.14亿,CDMA用户0.4亿户。

2007年中期业绩较预期理想,剔除可换股债券衍生工具价值变动后纯利38亿元,升35%,上半年税前利润为151亿元,税前利润率30.7%;移动增值业务收入升17.4%至94亿元,期内GSM收入310亿元,占62%,ARPU下跌5.4%至47.3元;CDMA收入135亿元,ARPU下跌12.5%至59.6元;移动增值收入94亿元,增长17%,占GSM及CDMA业务超过20%;长途数据收费及互联网收入20亿元;资产负债率下降至44.1%;CDMA手机补贴22亿元;上半年资本性开支92.6亿元;自由现金流为83亿元;新增用户926.6万户,包括GSM用户670万户,CDMA用户257万户,每月每户通话分别为248及265分钟;短信使用量增25%至446亿条。

业绩扫描及股价走势

亿元人民币 2007年中期 变动 2006年全年 变动

营业额 491.74 5.1% 942.9 48.3%

纯利 21.30 -23.9% 37.32 -24.3%

每股盈利(分) 16.80 -24.7% 29.60 -24.5%

每股派息(分) - - 18.00 63.6%

前景展望

中国联通的折让支出开始回落,加上人民币汇兑收入增加,将GSM及CDMA网络分开经营策略恰当,有助于提高GSM网络盈利能力,预料今明两年有更高回报。集团亦有兴趣合作竞投香港3G牌照,未来将受惠于内地电信业发展,CDMA业务复苏及手机价格下降,而韩国SK电信已将可换股债券全部转换成股份,也有助巩固战略伙伴关系。上客量恢复增长拉动毛利率持续改善,经营环境转佳下所面临的监管风险较低,估值相当有吸引力,前景转趋乐观。

潜在机会

憧憬内地电信行业重组,市场多次揣测业务有机会被分拆,或可能出售CDMA网络,有助于提升估值。

潜在风险

中高档用户远较中移动逊色,单向收费令ARPU下跌,移动电话可能再次出现抢客降价战。

业务简介

提供固网电信服务,包括固定电话服务、宽频和其他互联网相关服务、商务与数据通信服务以及国际电信服务。

公司点评

网通是内地第二大固网电话供货商,用户数1.2亿户,宽频用户1712万户,小灵通用户3000万户。

2007年中期业绩倒退,期内出售旗下广东及上海分公司获得盈余6.2亿元;增长型业务宽带及互联网、信息通信及网元出租等收入升39%至130亿元,占总收入升至32%,宽带用户增幅32%;ICT收入升88%至14.4亿元,占收入3.5%;上半年初装费收入8.6亿元;税前利润为219亿元,税前利润率53.9%;宽带用户净增269万户,ARPU升3.4%至67.4元;折旧及摊销费126亿元,经营费用314亿元;本地电话费收入跌9%至103亿元,电话月租费跌22%至67亿元;固网收入跌11%至276亿元,占收入比重降至68%,电话用户增加110万户,通话量跌7%,话音ARPU跌8%至37.3元;小灵通用户增104万户;自由现金流81亿元。

业绩扫描及股价走势

亿元人民币 2007年中期 变动 2006年全年 变动

营业额 415.08 -0.7% 869.21 -0.4%

纯利 67.13 -5.4% 129.60 -6.7%

每股盈利(元) 1.01 -5.6% 1.95 -7.6%

每股派息(元) - - 0.547 13.2%

前景展望

中国网通旗下宽带、ICT等收入增长强劲,是盈利新增长点,未来将加快增长型业务的发展,全面调整经营模式,从以产品为中心的经营模式逐步调整为以客户为中心的经营模式,提高宽带用户和宽带内容及应用业务的渗透率,目标为2010年ICT业务占总收入比重增至15%。

短期电话用户及通话量仍然有很大压力,主要受语音通信不断移动化以及移动运营商资费政策调整影响,公司希望未来两三年资本开支逐步下降1—2个百分点,占收入比重降至20%以下,宜中线投资。

潜在机会

发行A股,行业重组,有机会与同业合并,提高估值。

潜在风险

固网电话上客量增长放缓及ARPU下降,移动电话取代固网电话趋势持续令收入受压;市场竞争加剧,经营利润率跌至24%,税前利润下跌3.3%。

业务简介

提供移动通信及有关服务。

公司点评

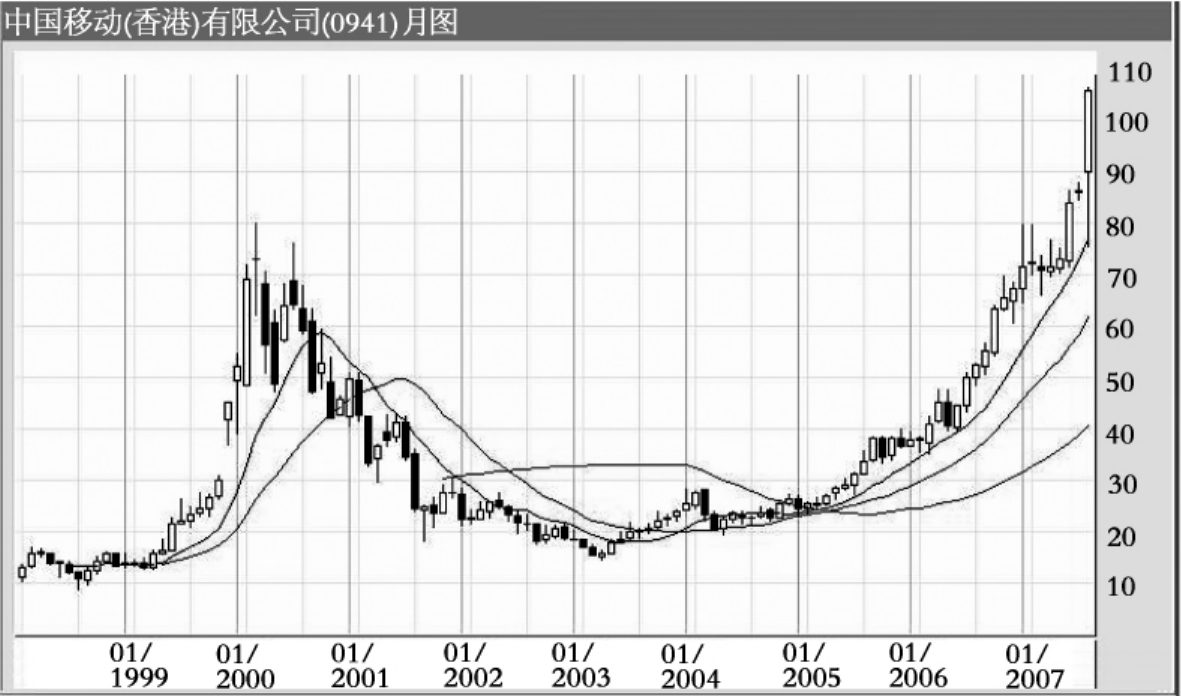

中国移动是全球最大流动通讯商及中国最大品牌,手机用户超过3.4亿户,市场份额约68%,每月平均新增用户560万名。

2007年中期业绩优于预期,期内税前利润为898亿元,增长15%,税前利润率54%;增值业务收入上升36%至419亿元,占总营运收入25%,增加2.6个百分点;整体营运支出1131亿元,上升19%;营运支出占收入比、平均每月每户营运支出、平均每分钟营运支出分别下降1.5个百分点、1.2%和18.4%;客户平均每月消费(ARPU)88元;客户总通话分钟数8288亿分钟,每月每户用量440分钟。

上半年资本性开支511亿元,占营运收入比重为31%;预计全年手机补贴费达70亿元,上半年占40亿元,数目达640万部手机,全年约1300万部;折旧费用349亿元,占总营运收入21%;手持现金1473亿元;新增用户3115万名。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 增长

营业额 1666.00 21.6% 2953.58 21.5%

纯利 379.07 25.7% 660.26 23.3%

每股盈利(分) 190.00 25.0% 332.00 22.5%

每股派息(港仙) 92.20 30.0% 156.60 47.7%

前景展望

中国移动是香港最大及全球第五市值上市公司,上客量、增值业务各方面增长持续强劲,成为业绩增长的驱动力,其龙头地位相当稳固。公司近年积极扩展农村市场及海外业务,新增用户一半来自农村,另与凤凰卫视合作推出手机上网。

长远来说,中国移动新增长点众多,集团作为2008年北京奥运唯一移动通信服务合作伙伴,加上农村县市渗透率仅18%,属偏低,潜在发展空间大,未来亦将受惠于两税合一、发A股及3G延迟推出等利好因素,前景亮丽。

潜在机会

上客量增长强劲,第二季ARPU恢复增长,3G发牌延迟推出,发A股;2008年税率降至25%有助于加快盈利增长;负债低、派息高。

潜在风险

3G投资庞大,资本开支2007年调高10%至1100亿元;电信业重组及3G发牌对业务构成竞争;单向收费可能令ARPU下降。

业务简介

提供包括设计、建设及项目监理在内的电信基建服务、业务流程外包服务及应用、内容及其他服务。

公司点评

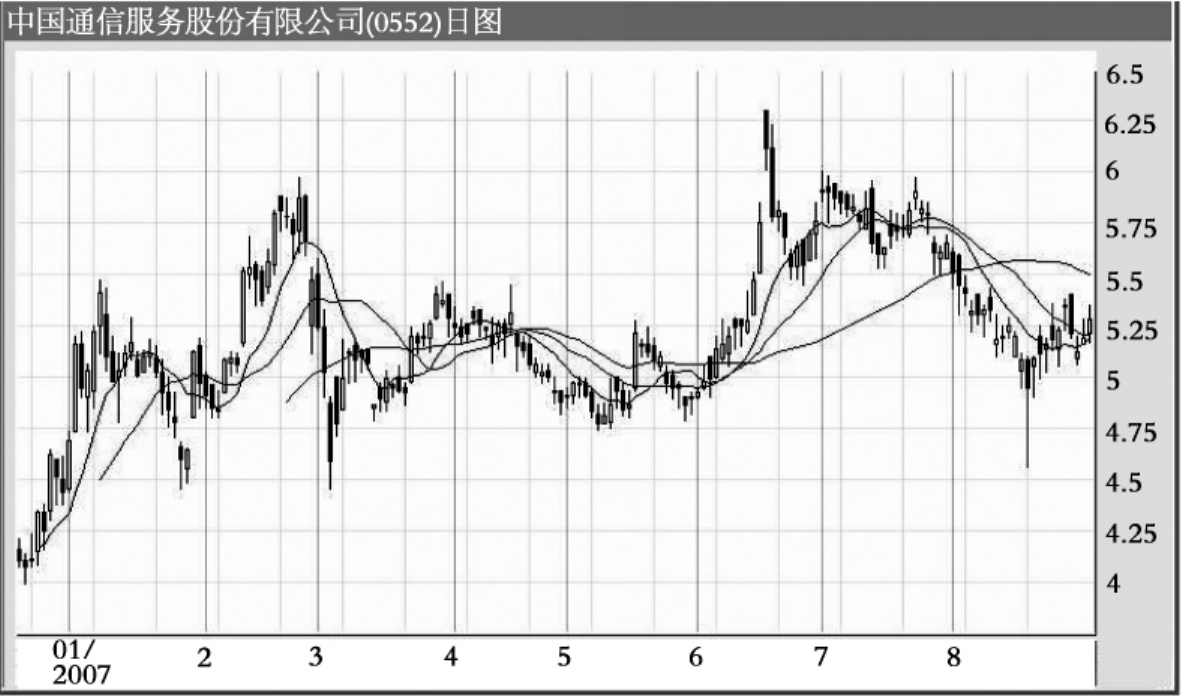

中通信是内地综合电讯服务主要供货商,客户包括母公司中电信、中移动、联通及网通四大电信营运商,将参与中移动旗下4至5个城市的3G试验网建设;年内以46.3亿元收购母公司13个省资产,服务区域扩大至19个省,预计每年设备管理服务金额不低于17.8亿元,估计可令2007年盈利增加20%。2007年中期业绩骄人,若撇除去年同期物业重估减值1亿元,纯利增加25%。上半年参与过半数以上城市TD试验网基项目,核心业务电信基建服务收入36.8亿元,同比升16.9%,占总收入50%。第二大业务电信服务及产品分销业务占总收入22%;毛利上升10%至12.8亿元,税前利润率为10%,持平;经营成本上升16.8%至60.8亿元,当中销售、一般及管理费8.2亿元,同比升3.7%,占总收入11.1%;期内中移动营业额增59%,占整体业务比重升至14.8%,而来自母公司的比重却跌5个百分点至45.6%,毛利率17.4%。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 增长

营业额 73.70 15.6% 141.8 37.2%

纯利 3.74 92.8% 6.96 16.5%

每股盈利(分) 6.90 40.8% 17.20 -

每股派息(分) - - - -

前景展望

中通信在内地综合电信服务业具领导地位,上市半年就获母公司注资,完成收购13项基建设施后未来将会致力于整合,预期1年时间便可以产生协同效应和提高规模经营。新资产将成为盈利上升动力,带动利润大幅增长,加上发展3G业务,2008年每股盈利预计有30%或以上升幅,前景乐观。预料毛利率会回升到18%至20%的合理水平,优化的收入结构取得成效,来自三大营运商的营业额都有增长。公司亦会物色海外收购目标,争取为海外通讯商做网络外包等服务,现有3至5个项目在洽谈中,是投资组合必不可少的股票。

潜在机会

未来有收购资产概念,包括母公司旗下宁夏及西藏业务等;长远将可获3G设备合约。

潜在风险

电信基建服务可能受2007年下半年中电信及联通缩减资本开支影响,上半年负现金流5.4亿元;毛利率年跌0.9个百分点。

业务简介

从事设计、开发、生产、分销及安装各种电信系统及设备。

公司点评

中兴通讯是内地第二大电信设备制造商,目前已取得TD-SCDMA在内地试验网逾40%订单;获马来西亚电信2007年综合接入产品(MSAN)大订单,并取得约70%市场份额;与尼泊尔电信签订扩建350万线GSM及17万线W-CDMA合约;与美国第三大移动运营商Sprint Nextel合作,为用户提供下一代无线技术;获突尼斯全国传输网络合约。

2007年中期业绩理想,期内国际销售激增1倍至80亿元,亚洲区(不包括中国)营业额劲升1.3倍;整体毛利率35.4%,无线通信收入68亿元,占总收入44.6%,毛利率46.7%;手机毛利率跌4.3个百分点至23.4%,手机销售增长68%,占总收入23.6%;销售及分销成本升56%至15亿元,占营业收入升至16.3%;上半年研发成本15.2亿元,升21%,占总收入比例则降至10%;净资产收益率4.1%;每股净资产11.69元。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 变动

营业额 152.32 43.9% 230.31 6.7%

纯利 4.60 32.5% 9.04 -36.6%

每股盈利(分) 48.00 33.3% 80.00 -40.3%

每股派息(分) - - 15.00 -40.0%

前景展望

中兴通讯直接受惠于内地3G发牌及采用国产3G制式TD-SCDMA网络,令技术风险降低,3G市场潜力巨大,几时发牌对业务有很大影响。整体毛利率好过预期。随着未来无线通讯系统和手机销售增加,预期毛利率会维持稳定。海外业务表现亦十分出色,现正步入收成期,国际销售预计会进一步增加,占收入比重也会加大,并成为未来盈利重要来源,前景相当正面。

潜在机会

整体毛利率提升0.5个百分点超过预期,最大客户中移动调高资本开支预算10%,有助于收入增长。

潜在风险

手机毛利率下降,海外销售成本增加;发40亿元A股换股债令财务开支增加;3G牌照未发放,TD-SCDMA网络设备销售前景仍未明朗。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。