5.5 实证检验结果与分析

5.5.1 模型构建

本书检验盈余的各个属性和权益资本成本的关系的主要模型如下:

![]()

Beta 、 Size 、 BM是风险控制变量,分别是公司的Beta系数、公司规模、账面市值比。 Attributes是盈余特性。将七个盈余特性分别加入检验,然后将以会计为基础的盈余特性和以市场为基础的盈余特性分别一同加入,比较哪个或哪些盈余特性对权益资本成本有更大的影响。本书采用OLS方法进行回归,使用的数据年限为2000—2004年。

5.5.2 单个盈余特性指标与权益资本成本的回归结果

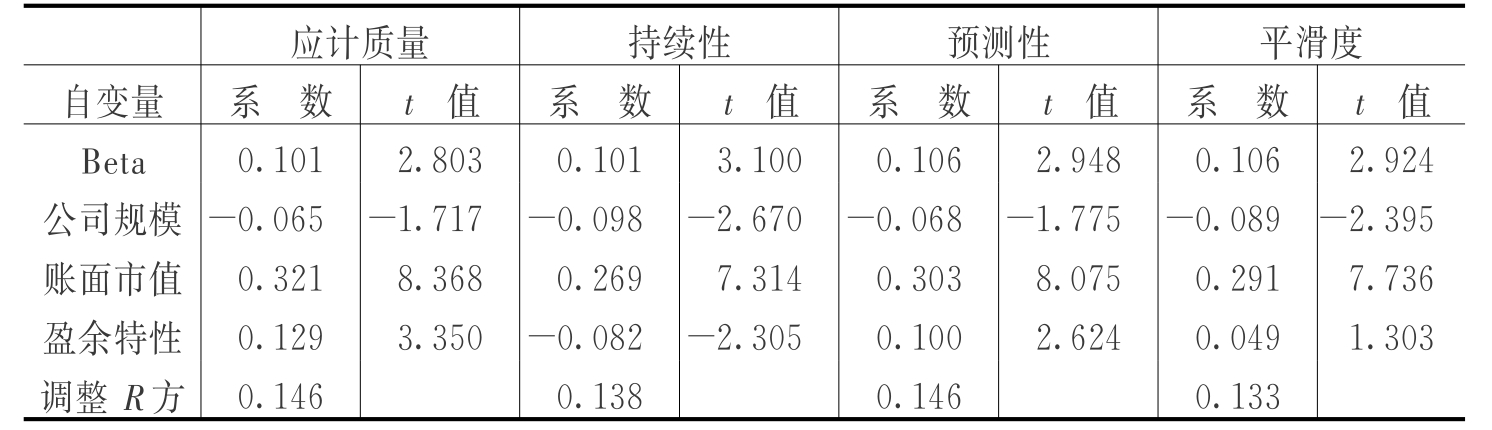

我们先分别检验七个盈余特性指标和权益资本成本成正相关的假说。为了消除奇异点对检验结果的影响,我们将样本点分类,从小到大记为0.1~1 。分类标准按照SPSS频率分析表。表5.7是以会计为基础的盈余特性回归结果,表5.8是以市场为基础的盈余特性回归结果,因变量都为权益资本成本。

从表5.7看到,应计质量、预测性和平滑度均与权益资本成本呈现正相关关系,但是平滑度的t值不显著(t=1.303),而持续性则与权益成本负相关,这与预期结果相反。其中一种解释是持续性和平滑度具有反向效应,平滑度较好的公司持续性会较差。从平滑度的描述性统计就可以看出,中国上市公司的平滑度值很小,表明中国上市公司管理层更偏好平滑的收益,而较少考虑收益的持续性。这也就解释了为什么持续性与理论结果相悖。

表5.7 以会计为基础的盈余特性回归结果

注:表格第一列中所列指标即为回归中所选取的盈余特性指标。

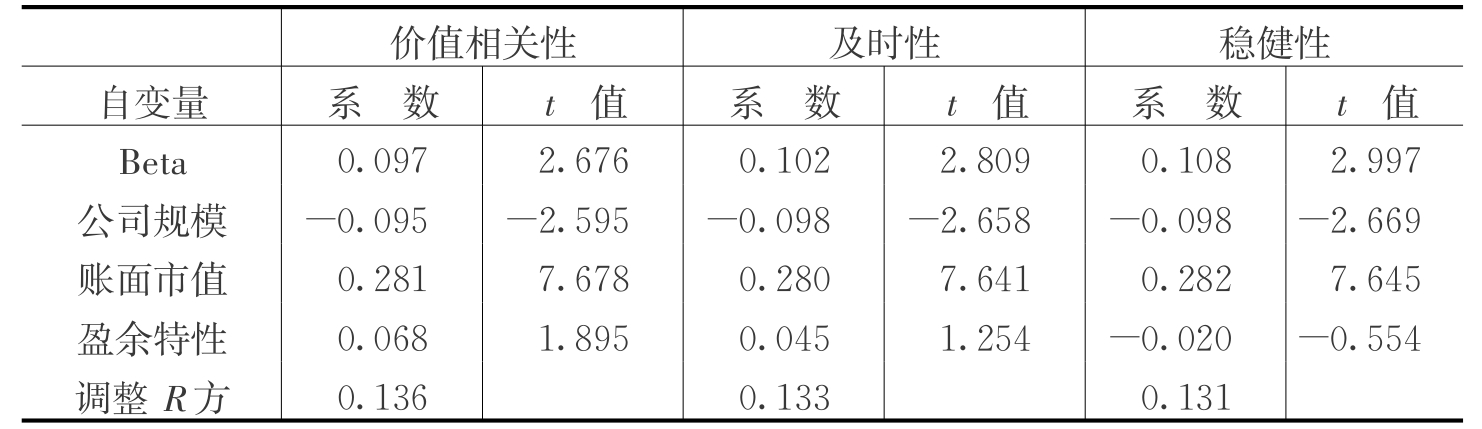

表5.8 以市场为基础的盈余特性回归结果

注:表格第一列中所列指标即为回归中所选取的盈余特性指标。

从表5.8可以看到价值相关性和及时性的系数是正的,即与假说相符,但是价值相关性仅在0.1的水平上显著,而及时性影响并不显著。稳健性则呈现与预期相反的结果。

综上所述,除持续性和稳健性之外,其余五个盈余特性均与权益资本成本正相关,其中平滑度和及时性影响不显著。应计质量和预测性在0.01水平上显著,价值相关性在0.1水平上显著。

5.5.3 各盈余特性指标对权益资本成本的整体回归结果

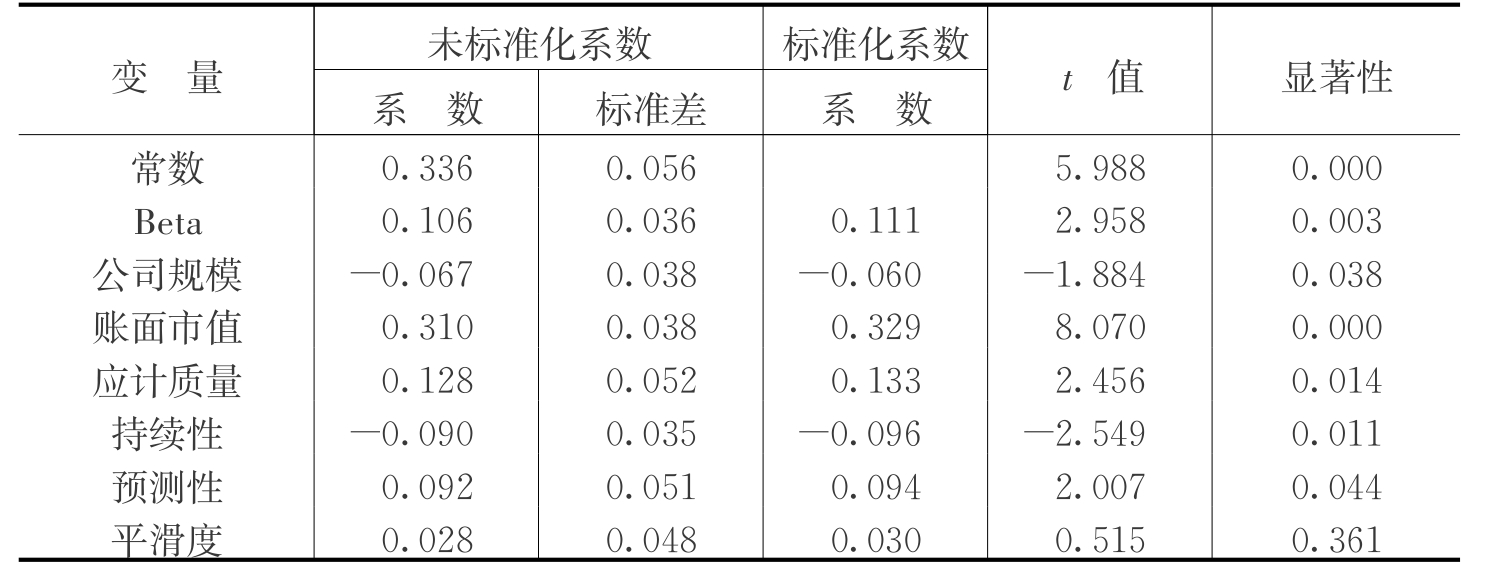

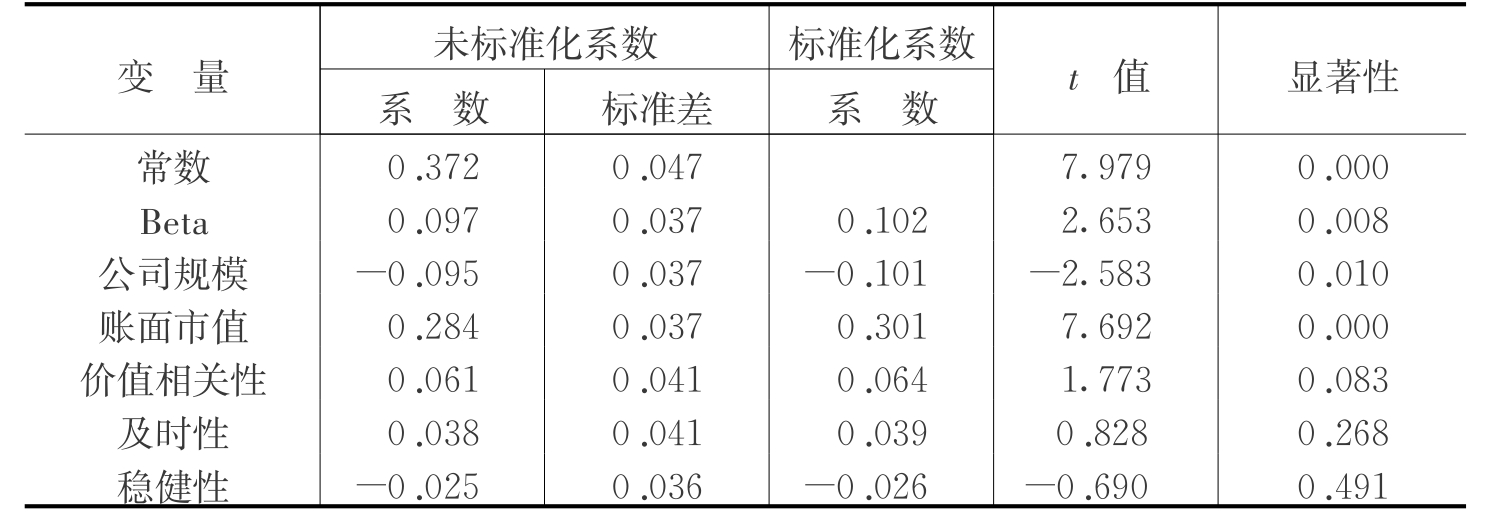

为了比较各盈余特性对权益资本成本的影响程度,我们首先一同加入以会计为基础的四个盈余特性,同时以权益资本成本为因变量,得到如表5.9和表5.10所示的结果。从表5.9和表5.10可以看到当所有以会计为基础的盈余特性一并加入时,仍然只有应计质量和预测性在0.05水平上显著,而应计质量比预测性对权益资本成本的影响更大。而当我们把以市场为基础的三个盈余特性一同加入以替代以会计为基础的四个盈余特性指标后,得到如表5.11和表5.12所示的结果。

表5.9 以会计为基础盈余特性和权益资本成本线性回归ANOVA分析

表5.10 以会计为基础盈余特性和权益资本成本线性回归结果

表5.11 以市场为基础盈余特性和权益资本成本线性回归ANOVA分析

表5.12 以市场为基础盈余特性和权益资本成本线性回归结果

从表5.11和表5.12看到加入全部以市场为基础的盈余特性之后,依然只有价值相关性是显著的,其余属性都不显著,并且价值相关性的显著性水平并不高。

从这个角度来说,我们似乎可以认为以会计为基础的盈余特性指标似乎要优于以市场为基础的盈余特性指标。为了验证这一假说是否正确,我们将七个指标一同加入模型,结果如表5.13和表5.14所示。

表5.13 全部盈余特性和权益资本成本线性回归ANOVA分析

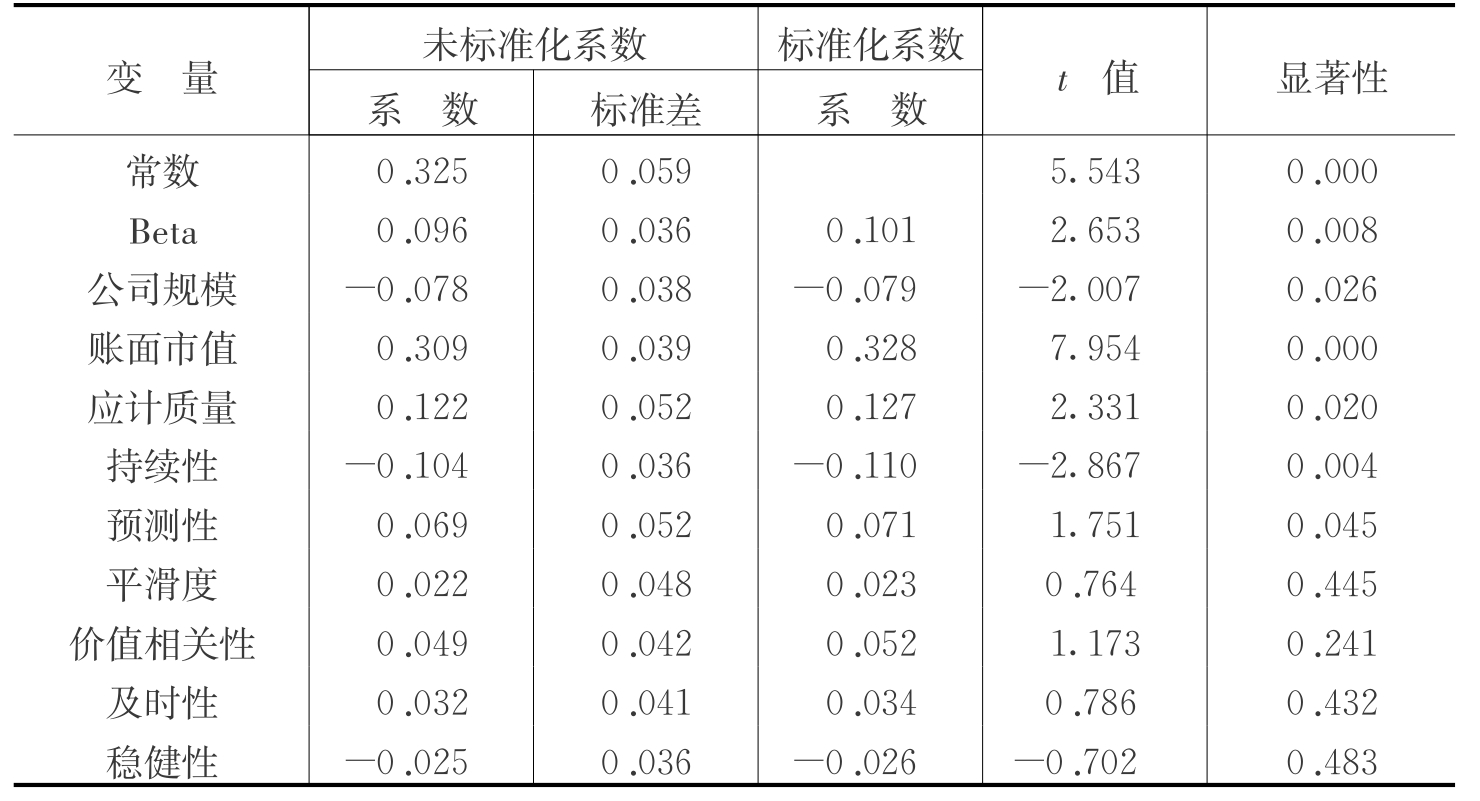

表5.14 全部盈余特性和权益资本成本线性回归结果

从表5.13和表5.14可以看到,一并将所有盈余特性加入后,其显著性几乎没有变化,只有应计质量、预测性和价值相关性是显著的,而对权益资本成本的影响程度依次是应计质量、预测性、价值相关性。因此可以得出结论,以会计为基础的盈余特性比以市场为基础的盈余特性对权益资本成本有更大的影响。其中,以会计为基础的盈余特性中应计质量对权益成本影响最大,其次是预测性。以市场为基础的盈余特性中加之相关性对权益成本的影响最大。这个结论与Francis等(2004)得出的结论是基本一致的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。