第十六节 股市与铜价

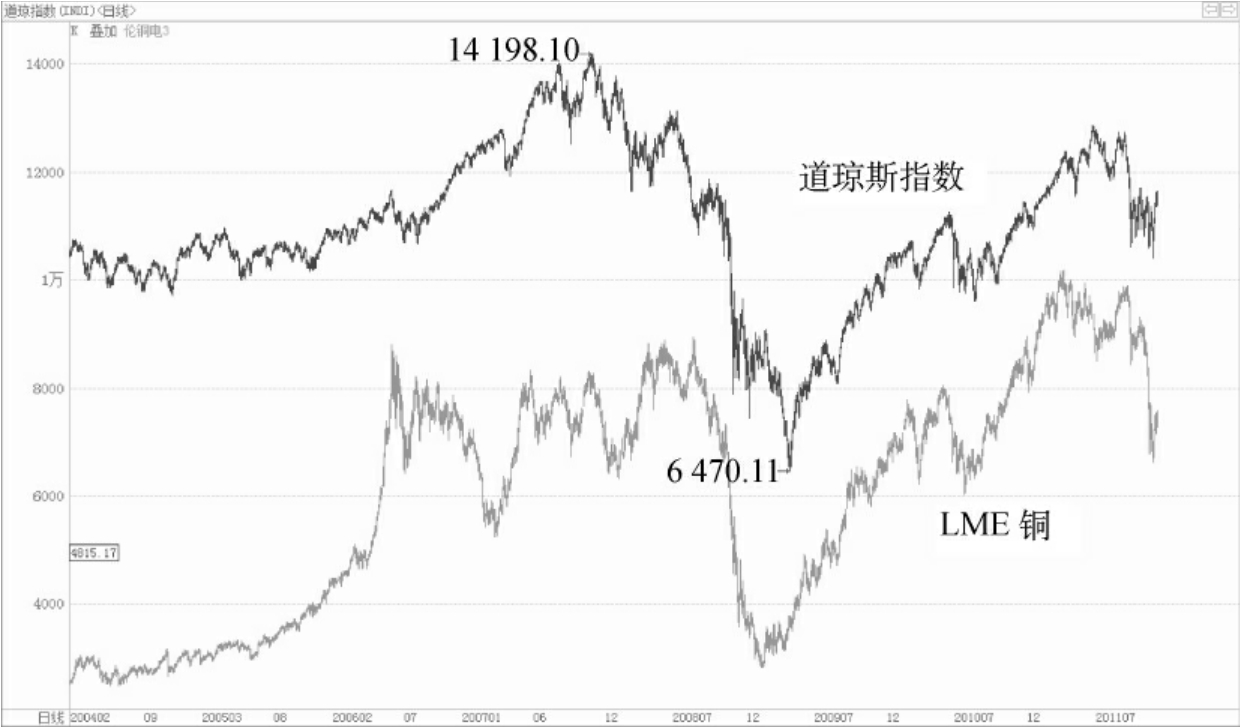

需求带动的上涨是推动铜价在过去10年中持续增长的重要动力。除了中国需求占到40%之外,美国、日本、欧洲等地区的需求综合达到了总需求的30%。也就是说,这些国家的经济增长以及对铜的需求在整个供求关系中起到了决定性的作用。在平时交易的过程中,对宏观经济前景有着非常灵敏反应的欧美主要国家的股市也同样可以作为除了经济数据和进出口数据之外的一个重要参照指标。在2008年次贷危机的时候,如果觉得月度数据不能及时反映美国乃至全球经济状况的话,你可以观察一下标普500的走势。如果出现连续破位或者上市公司传出重大利空的话,那么就应该立即打消做多铜的念头,直至股市出现真正企稳或者其他经济数据好转。从以往行情涨跌的特征来看,尽管股市并不直接反映铜的供求,但两者之间的间接性联动还是比较明显的,见图5.36。也就是说当股市开始摆脱下降通道的时候,LME铜价出现上涨的可能性较大。

图5.36 道琼斯指数与LME铜叠加图

从图5.36中,我们可以发现在绝大多数时候,铜价的周期性变化与股市的周期性变化没有太大的差别。也就是说,当股市上涨的时候,铜的表现会比较好;而当股市开始下跌的时候,铜价也会相应出现调整,这一特征在次贷危机之后表现得尤为明显。所以从这个角度来看,股市的利好消息同样有助于铜价走高。而如果出现大型公司倒闭或者大公司裁员等消息的话,那么LME铜的表现也好不到哪里去。我建议大家要重视这一联动性,因为它可以作为供求关系分析法的有效补充手段。当然,在不同的阶段,股市的涨幅和铜的涨幅是不一致,这取决于各个经济景气周期中市场对铜的需求以美元汇率的变化。在过去10年内,每次经济景气周期中中国对铜的需求增长较快,与此同时美元汇率也在经济增长的情况下出现了下跌,因此只要有上涨机会其每轮涨幅都要远高于20世纪90年代并最终将伦敦铜推上了1万美元的历史性高点。经过了10年的上涨,很难说目前的铜价不存在泡沫,但在中国需求持续旺盛的背景下,铜价也很难出现较大的跌幅,所以今后大家在进行铜交易的时候还是应当采取相机抉择的策略并结合美元汇率进行操作。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。