用现金流折现估值法为企业估值

现金流折现估值法(DCF估值法)是绝对估值法的一种,是理论上最科学、最准确的一种估值法。实践中由于诸多变量选择的困难,使其应用有很大的局限性,也大大降低其准确度。尽管如此,现金流折现估值法仍然是每一个价值投资者应该学习、了解的一种估值法。

现金流折现估值法的理论基础是企业的价值等于未来产生的自由现金流的折现值之总和。

由于资金是需要成本的,不同时点的现金代表着不同的价值,相同数目的资金时间靠前的价值较大。折现值就是指一笔未来的资产折算到现在值多少钱。贴现率就是在计算折现值时,考虑资金成本将未来资产改变为现值所使用的利率。

自由现金流量是企业产生的剔除资本支出所需之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给股东的最大现金额。在不需要大量资本支出的稳定的企业计算时,可以简化用企业净利润代替。

企业价值分两部分计算:

1.前10年的自由现金流

第一部分是能较为准确估算的前若干年现金流的总和,年限越长越准确。通常很难估算企业10年后的现金流,所以一般定10年为限。若有把握估算15年或20年则可以选取更长的年限。由于企业的现金流难以预测,可以把每股现金流简化以每股收益代替,这种方法对于那些资本性支出很少的企业更趋于准确。资本性支出较大的企业则需要考虑资本支出对现金流的影响。

2.永续经营价值

第二部分为假设企业永续经营,第10年后直到无限远的永续经营价值。计算公式为:

永续经营价值=[第11年的自由现金流/(贴现率-永续利润增长率)]/(1+贴现率)的10次方

贴现率可以以10年长期国债为选择参考标准,贴现率越高则越趋于保守,对于茅台这样的稳健企业9%已经是一个相当合理的数值。风险越高的企业则选取的贴现率应该越高,永续利润增长率为假设的企业长期利润增长率,通常选取1%~5%。

下面以茅台为例进行计算。数据的选择分三种情况:

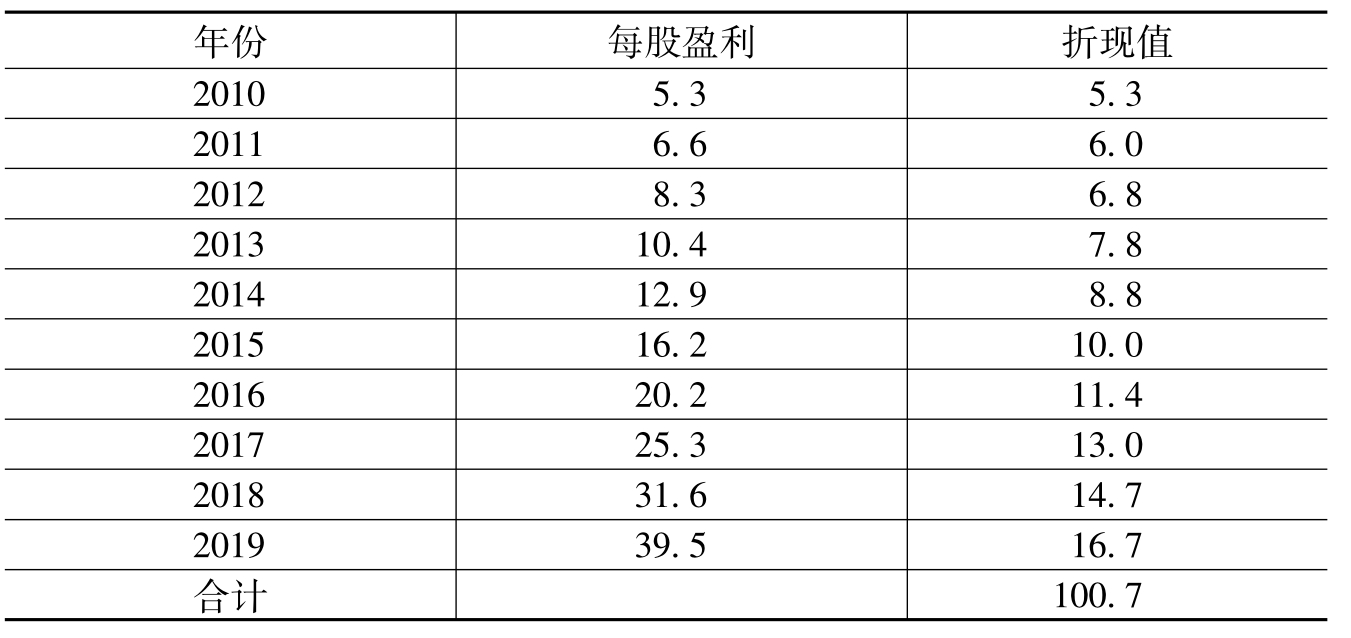

1.乐观:前10年净利润复合增长率25%,永续增长率4%,贴现率9%。

前10年每股盈利之和:

第11年每股盈利为49.4。

每股永续经营价值=49.4/(9%-4%)/1.0910=417.3

每股价值=417.3+100.7=518

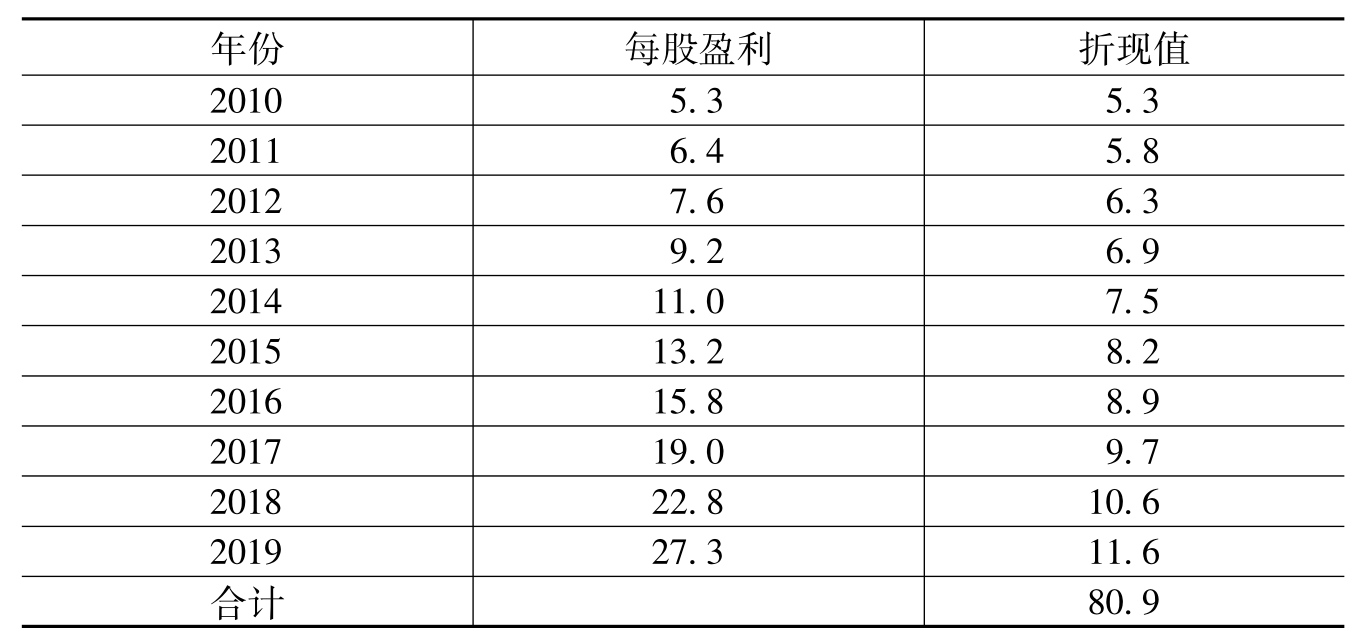

2.中性:前10年净利润复合增长率20%,永续增长率3%,贴现率9%。

前10年每股盈利之和:

第11年每股盈利为32.8。

每股永续经营价值=32.8/(9%-3%)/1.0910=230.9

每股价值=230.9+80.9=311.8

3.悲观:前10年净利润复合增长率15%,永续增长率3%,贴现率9%。

前10年每股盈利之和:

第11年每股盈利为21.4。

每股永续经营价值=21.4/(9%-3%)/1.0910=150.7

每股价值=150.7+65.3=216

由计算结果可见,随选择不同的参数导致计算结果迥异。因此,自由现金流折现估值法的计算结果只能作为参考之用。估值并没有标准答案,只能是量化的计算结果加上对企业基本面深入理解形成的一种“直觉”。由于以上悲观假设发生的概率较低,结合市盈率、PEG以及茅台在行业的地位,我认为贵州茅台在140~170元开始具有安全边际。

但实际上现金流折现估值法有着很大的局限性。对于具有高不确定性的企业预测未来的现金流量几乎是不可能的。处于竞争激烈行业的企业利润和现金流量时正时负,毫无规律。周期性行业企业现金流量呈现巨大的波动性,两者都需要评估者对现金流量进行平滑处理,而这种行为没有标准而且十分主观,处理出来的结果往往与现实差别巨大。因此DCF估值法只适合于业务简单、增长平稳、现金流稳定的企业。

即使相对适用的企业,现金流预测仍然面临着很大的不确定性。由于不可能预测企业存续期内所有现金流,一般以DCF法进行估值时企业价值被简化为两个阶段的自由现金流之和。第一阶段通常是指企业可预测的快速增长阶段,增长率按照预测的实际增长率计算。基于保守原则此期限一般定为10年(这是由于一般企业10年后的状况很难估计,当然如果确定性高时可以选取更长的期限作为计算周期,但很少会用20年以上)。第二阶段为永续经营阶段,增长率为假设的现金流永续增长率,以此为基础计算永续经营价值,两阶段结果之和即为企业的价值。对资本支出不大的企业,现金流被简化为当期利润,相对应现金流增长率也可以利润增长率代替。DCF估值法涉及的主要变量有当期现金流、企业存续期限、贴现率、头10年净利润增长率、现金流永续增长率等,后三者的选取对计算结果有着重大影响。三个变量的细微差别可以导致估值结果出现指数式的差异。而且贴现率、头10年净利润增长率、现金流永续增长率的可选择范围很大,如利润增长率很难判断10%正确还是20%正确,两者相差1倍。选取2%还是5%的现金流永续增长率也并没有标准,两者都可能正确。贴现率的选择同样存在主观性很强的问题。因此虽然计算方法是一样的,但是不同的投资者的计算结果可能是大相径庭。基于保守原则,我们一般会选取保守的数据。

对于长期高增长的优质企业,由于估值时设定的第一阶段期限较短,而实际上优秀企业的高成长可能远超此设定值,所以这类企业快速成长期的总现金流常被低估。原因是现金流永续增长率一般设定很低,如2%或5%,而优秀企业的实际增长率会高达10%或20%以上。这样计算结果可能远远低于实际价值,也许只有实际价值的几分之一甚至是几十分之一。企业的高增长期限越长,增长率越高,则这种差异就会越大,甚至会达到上百倍。若能按实际情况尽量使第一阶段计算的期限与企业实际快速成长期相同,则计算结果会更接近事实。例如可口可乐上百年的成长史过程中,如果在70年前用DCF估值法进行估值,设定第一阶段期限为10年,则后60年高成长产生的现金流就会被大大低估,从而大幅低估了可口可乐的实际价值。巴菲特买入可口可乐时也曾对其进行过估值,后来可口可乐股价的实际股价数倍于当时的计算结果,这也是DCF估值法常常会低估优秀企业的佐证。

对于一个长期稳定增长且前景光明的优秀企业来说,保守的DCF估值法计算结果已经包含了一个较大的安全余量,通常可以这样理解:若股价低于估值结果,可以认为具备安全边际,可以考虑买入。若股价高于计算结果,则计算结果参考意义不大,并不代表股价被高估,股价仍然可能包含很高的安全边际,通过DCF估值法无法分辨。

关于内在价值的计算,巴菲特最主要的合伙人查理·芒格曾说过一句耐人寻味的话:“巴菲特常常提到现金流量,但我却从未看到他做过什么计算。”巴菲特还坦承:“我们只是对于估计一小部分股票的内在价值还有点自信,但也只限于一个价值区间,而绝非那些貌似精确实为谬误的数字。价值评估既是艺术,又是科学。”也许正是因为现金流折现估值法局限性的存在,两位大师才发表了以上的言论。

由于现金流贴现法计算结果与实际差异较大且难以把握,我对股票估值时采用现金流贴现法的同时,用PE、PEG结合基本面进行综合验证。对于基本面优良的股票来说,PEG=1是比较合理和安全的。当PE=30以上时,就要慎重考虑这个原则,市场不会总能维持现在的高市盈率水平,以常态来讲30倍市盈率已经相当高。市盈率超过40倍则无论多低的PEG都隐含了巨大的风险。因为持续高增长率越高,达到就越困难。万一预估出现错误,增长达不到预期甚至远远低于预期,那么下跌的空间将十分巨大。市盈率较低时,例如20倍以下,则可以适当提高PEG,下面是PEG=1时市盈率随时间变化的数据(假设股价不变):

基本面越优秀,PEG可以定得越高,反之亦然。估值包含了对未来的预期,有较大不确定性,应该坚持保守的原则。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。