6.4.2 基于Excel的项目群投资决策风险模拟仿真应用实例

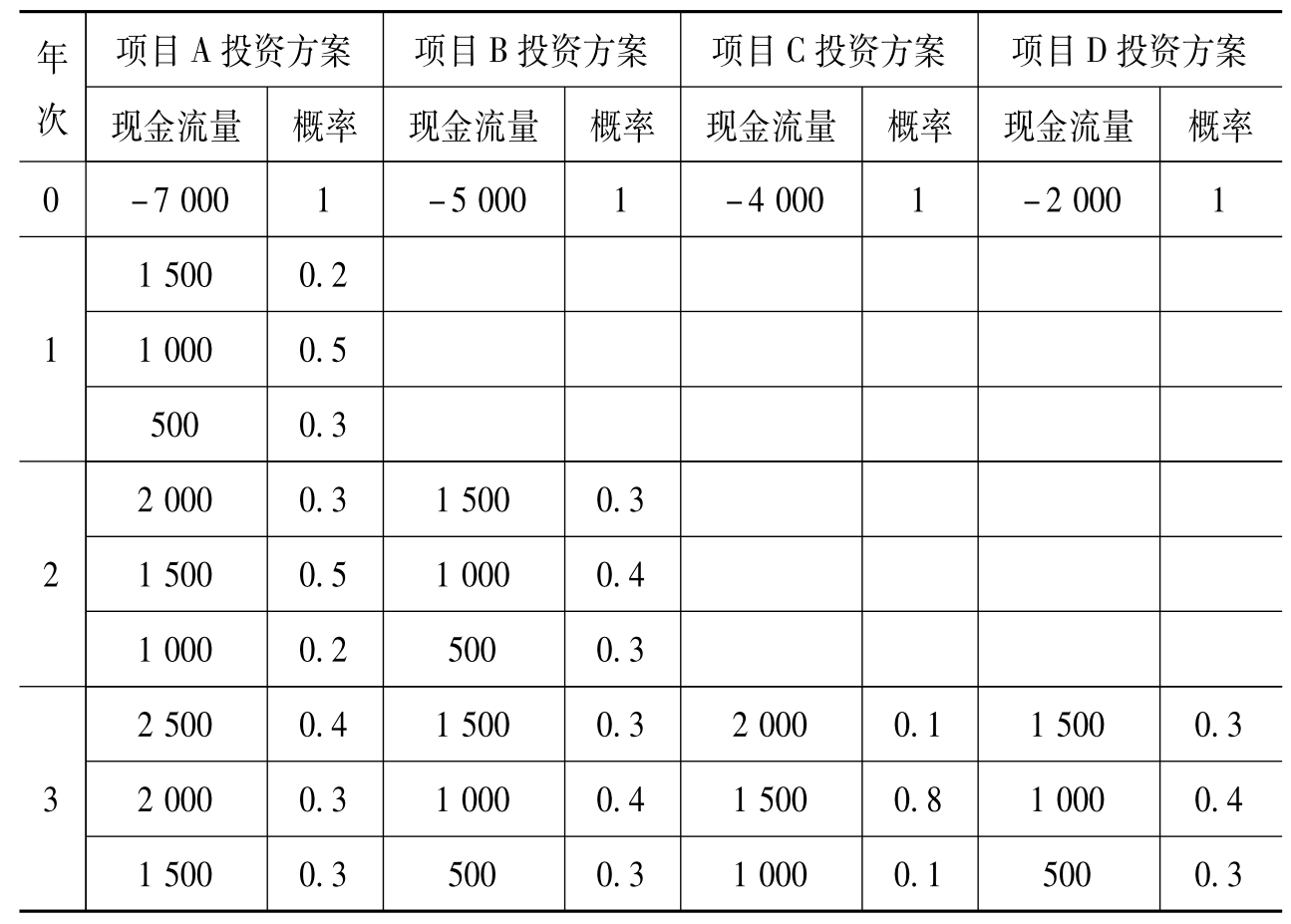

某投资企业在进行投资项目群风险决策时,既要对投资建设项目A、投资建设项目B、投资建设项目C和投资建设项目D四个项目的投资方案进行风险决策,又要对项目群的总体风险和平均风险水平进行计算,以便做出正确的投资决策。经预测,四个项目均可能受到经济风险、环境风险和决策风险的影响,在考虑上述风险条件下四个项目的现金流量及其发生的概率如表6-1所示,各个投资项目方案每年发生的现金流量情形互相独立,预计投资折现率为7%,投资期均为五年。项目A、项目B、项目C和项目D四个投资方案的初始投资额依次为7 000万元、5 000万元、4 000万元和2 000万元,项目A投资方案在第一年就有现金收入,项目B投资方案在第二年开始有现金收入,项目C和项目D投资方案到第三年才有现金收入,不计残值。下面用蒙特卡罗模拟仿真法分析四个项目的投资方案,并做出项目群的投资决策和投资方案选择。

表6-1 投资建设项目方案现金流量概率表 单位:万元

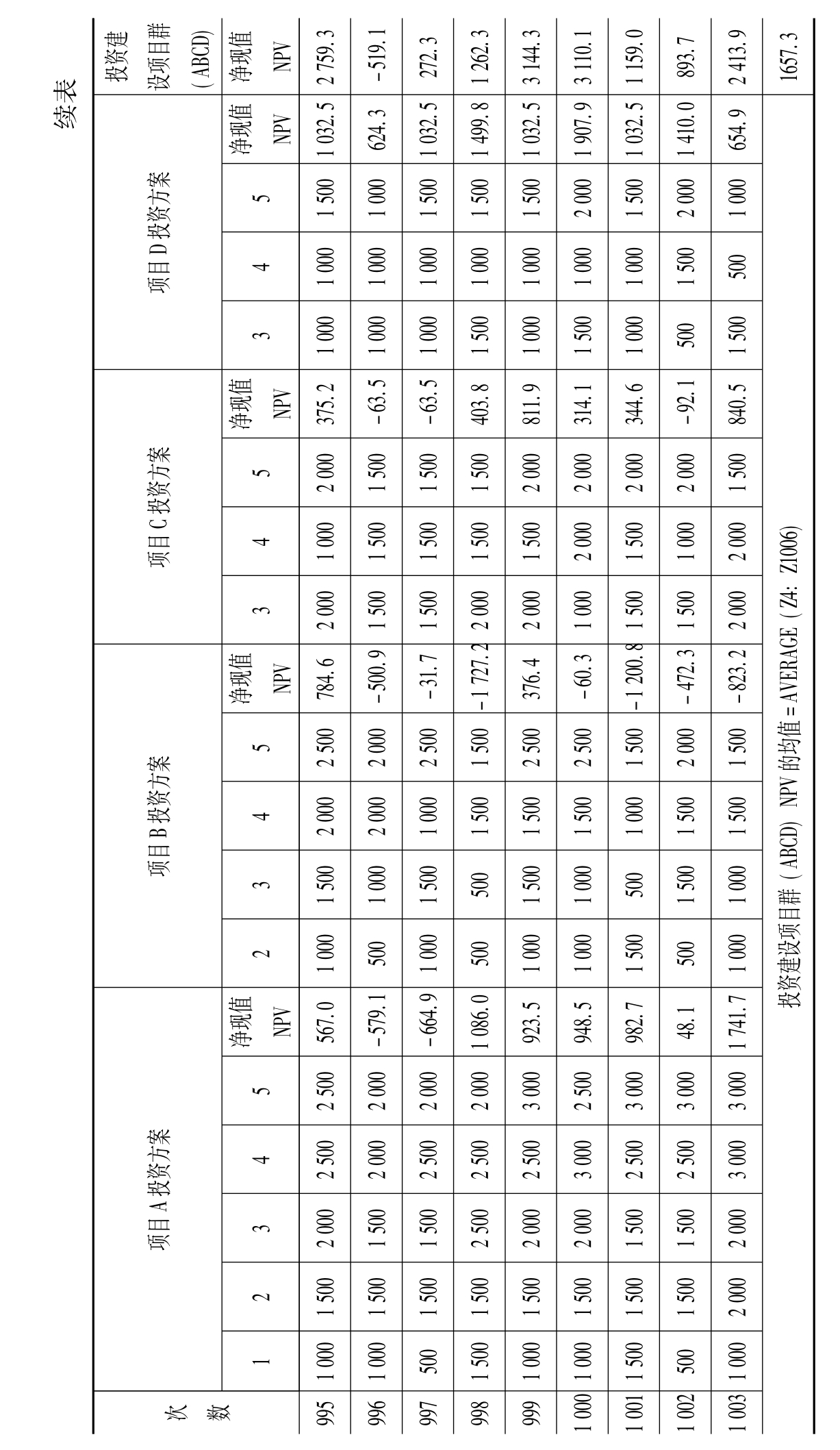

续表

第一步,确定目标决策的分析变量。

根据已知的第一年至第五年各个投资建设项目的现金流量额、概率和投资折现率,我们可以把净现值作为主要经济评价指标,最后通过NPV的期望值、标准差、变异系数等特征值以及NPV取负值的概率情况来进行综合投资决策。

第二步,编制随机数的取值和返回值表。

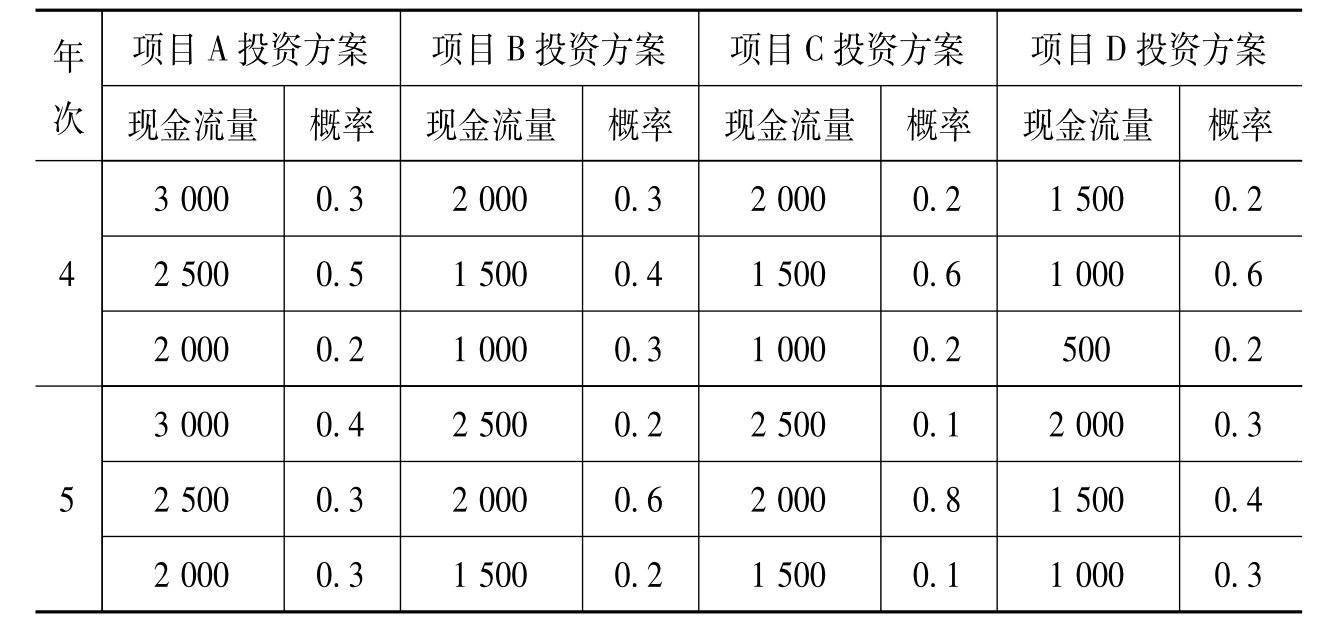

运用VLOOKUP()函数编制随机数的取值和返回值表,VLOOKUP(lookup_value,table_array,col_index_hum,range_ lookup)函数的主要功能是:在表格或数值数组的首列查找指定的数值,并由此返回表格或数组当前行中指定列位置的数值。这个函数在运用Excel软件进行蒙特卡罗模拟仿真时很重要,VLOOKUP()函数可以在随机抽取数与返回值表中寻找匹配的随机值,然后返回其对应的数值。该函数在默认情况下,如果取值数表是以升序排序,函数能默认取值栏的设定范围并返回相应的值。表6-2描述了四个项目投资方案的现金流量与相应的概率取值范围,例如D4:C6区域,表示项目A投资方案第1年的现金流量情况和升序的概率取值范围。运用VLOOKOP()函数时,当随机数的值在[0,0.2)范围内时,将返回现金流量的值为2 500万元;当随机数的值在[0.2,0.7)范围内时,将返回现金流量的值为2 000万元;当随机数的值在[0.7,1)范围内时,将返回现金流量的值为1 500万元。随机数产生范围为(0,1),对应于项目A所预测的第一年现金流量为2 500万元、2 000万元、1 500万元的概率分别为0.2、0.5和0.3。

表6-2 投资建设项目方案现金流量与随机数对照表 单位:万元

第三步,进入模拟仿真过程。

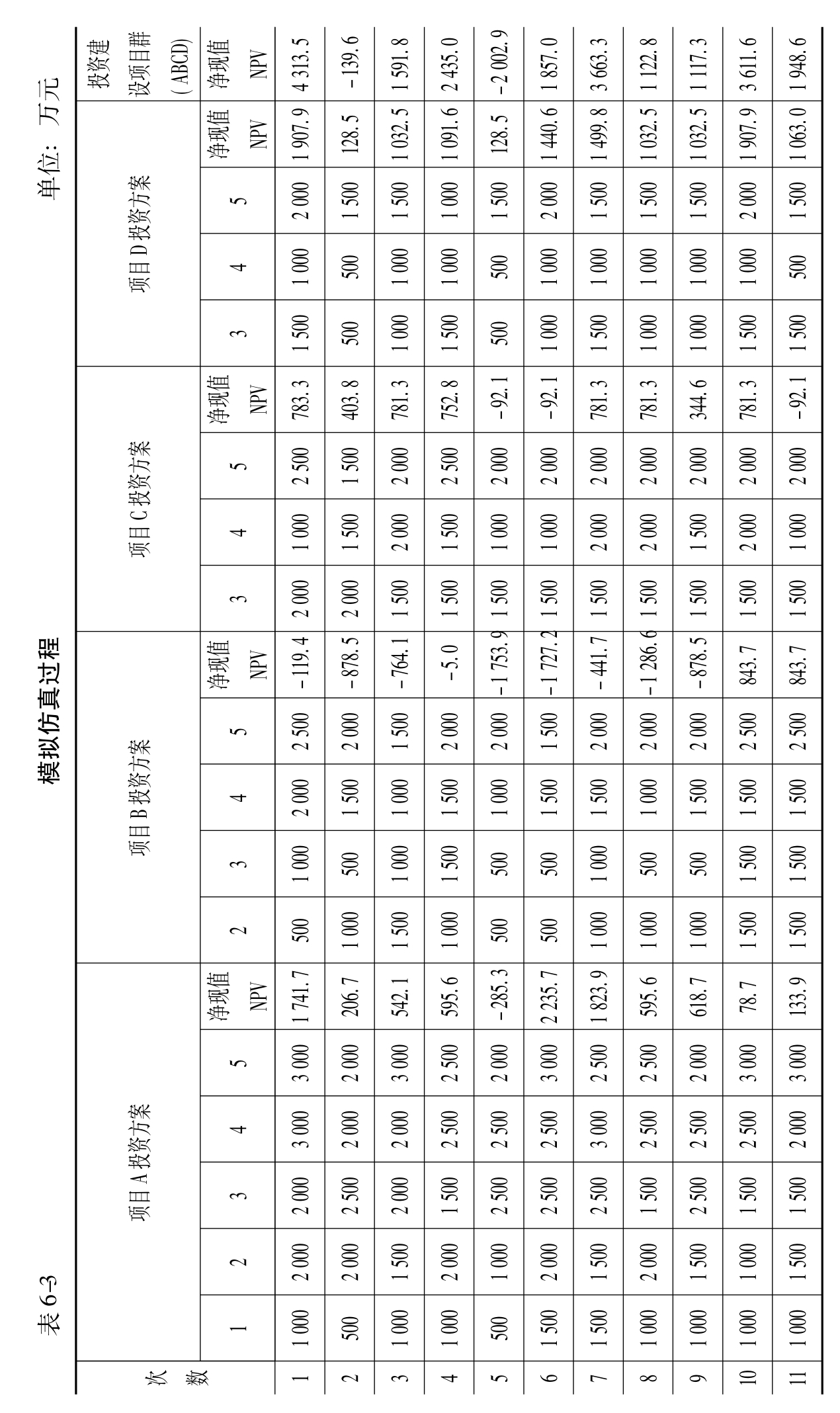

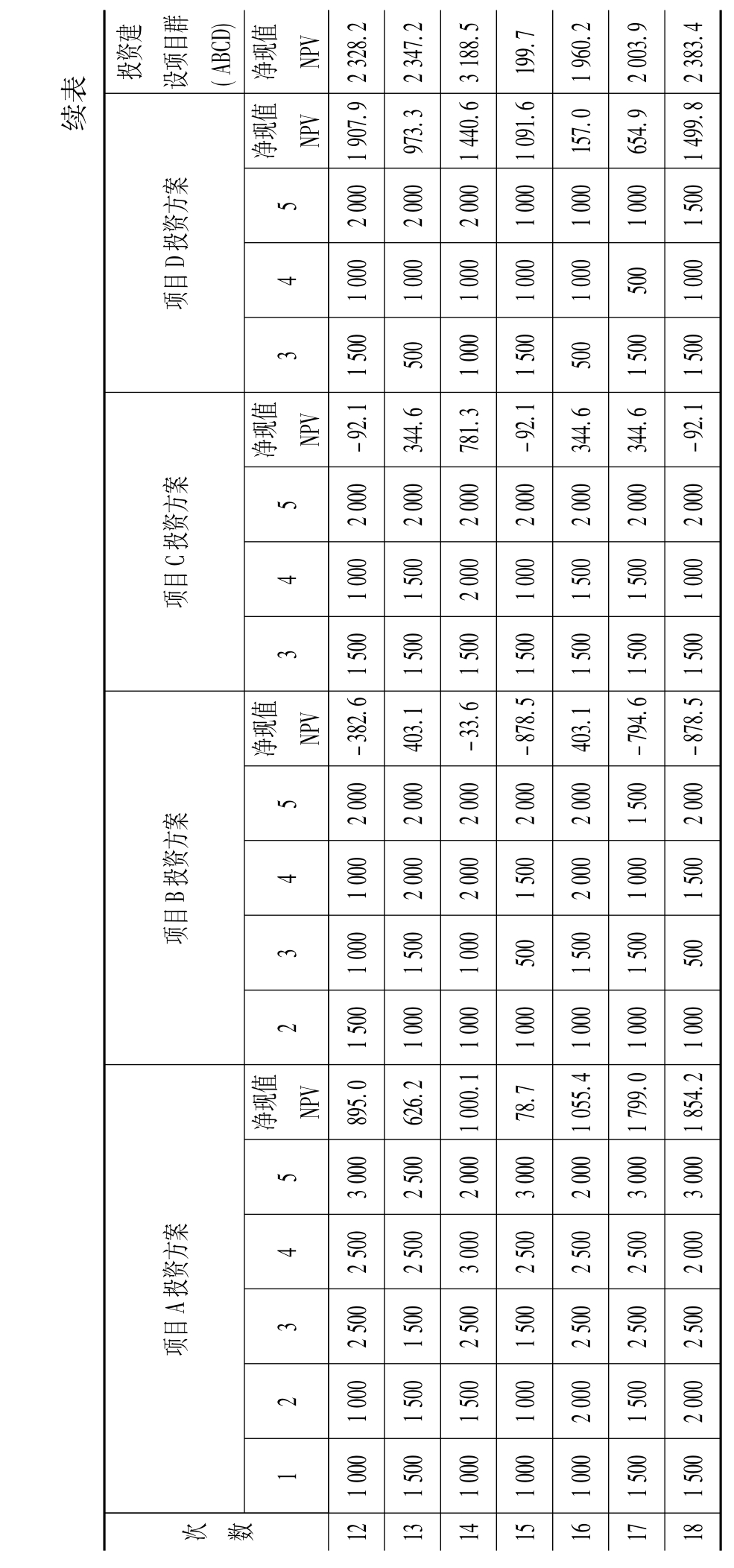

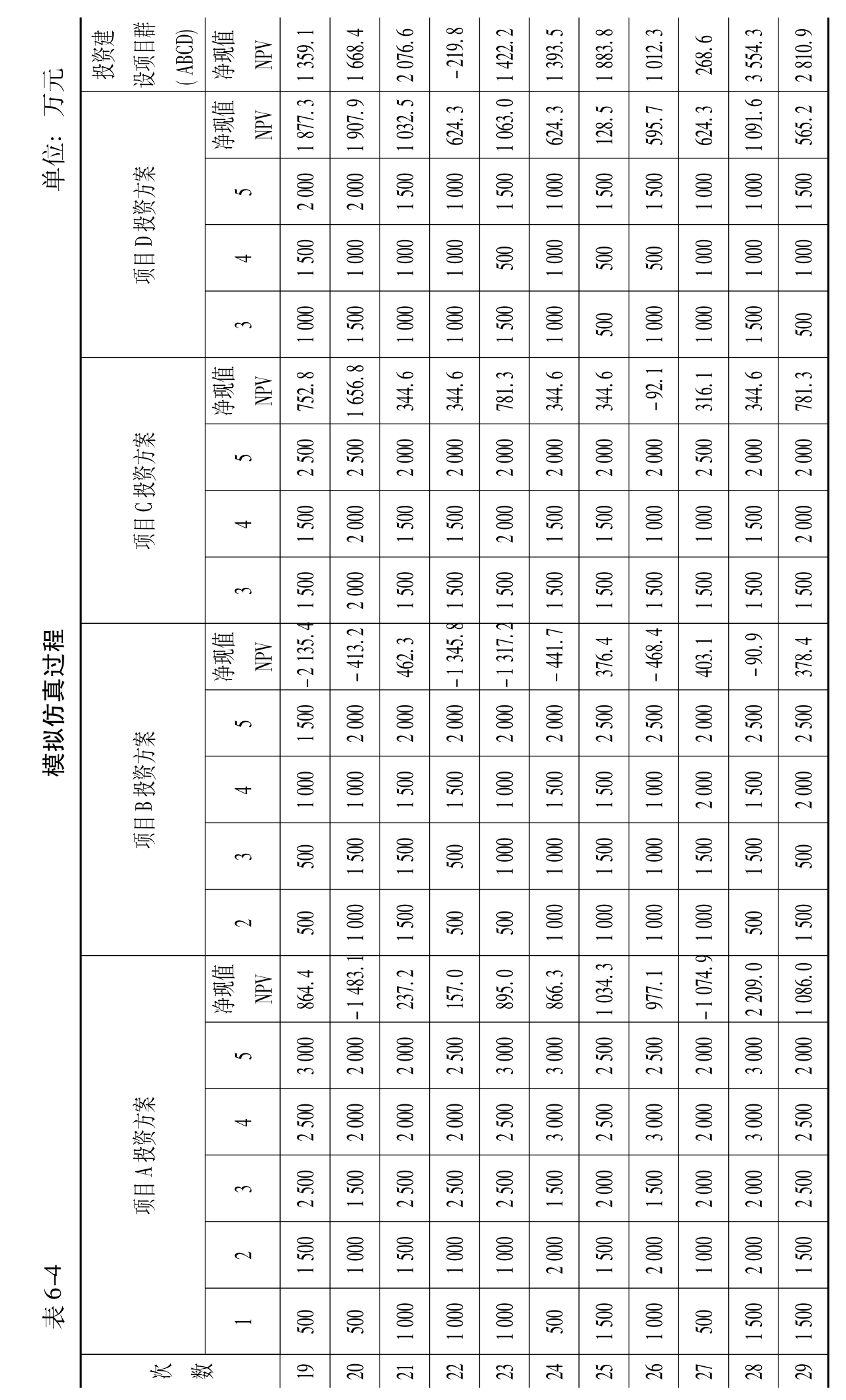

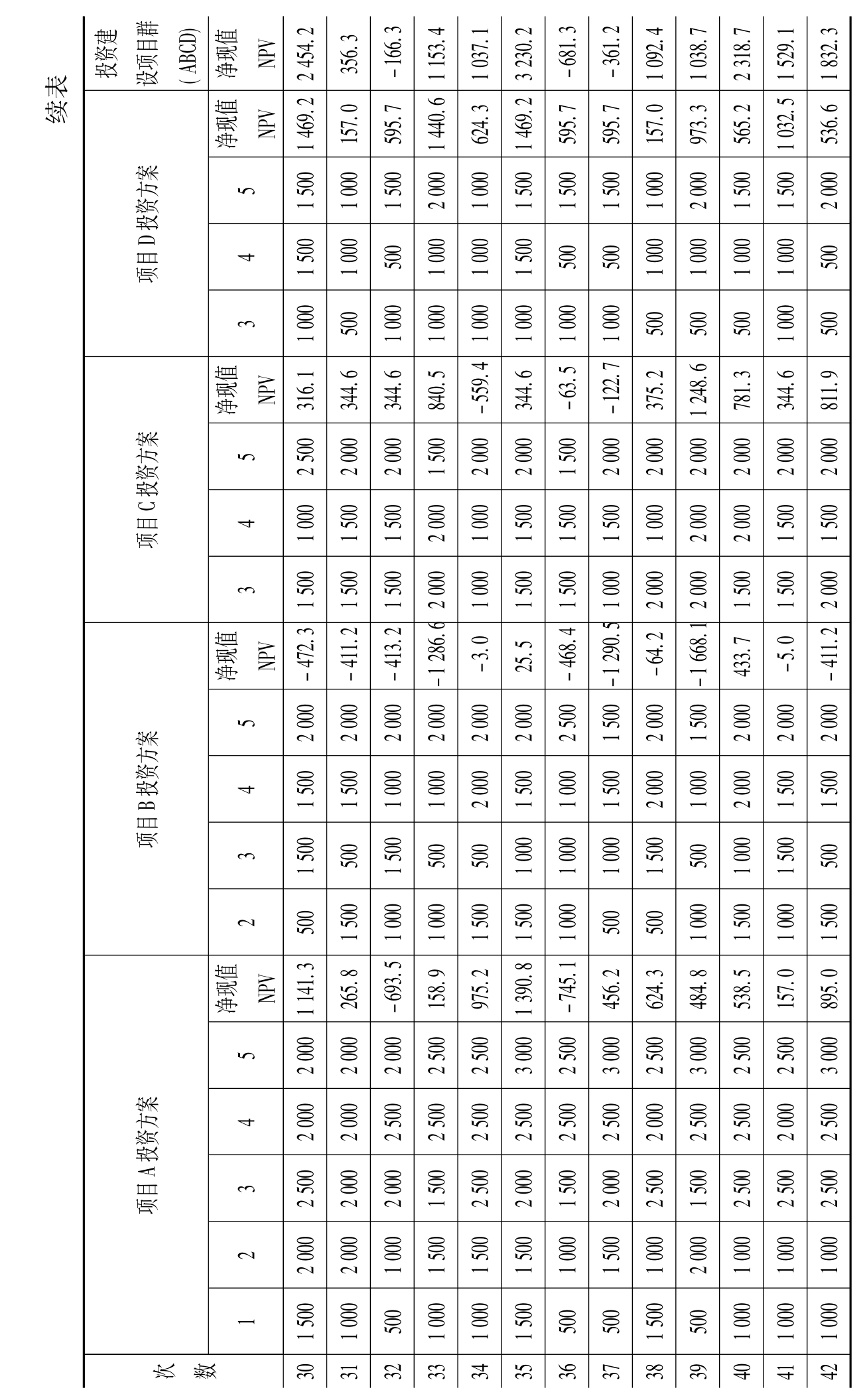

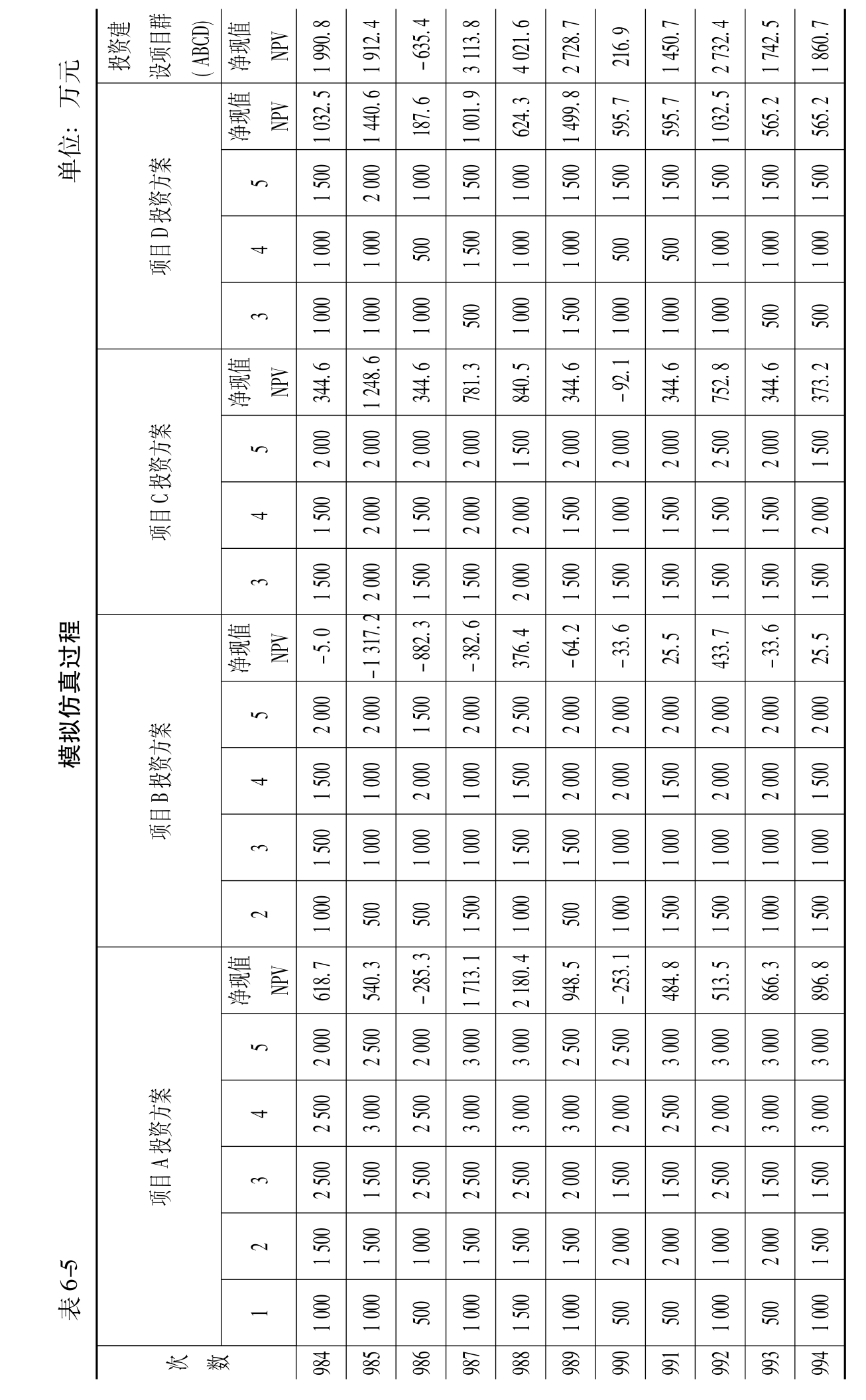

运用VLOOKUP(RAND())嵌套函数产生随机数,然后返回相应的现金流量值,并计算相应的净现值。根据要求,需要产生(0,1)范围内的随机数,Excel软件中所提供的RAND()具有这种功能。RAND()函数不需要参数,自动返回相应的平均分布随机数,随着计算机模拟仿真数值的变化,其结果随着重新计算而变化,但并不影响模拟的近似结果。模拟仿真的次数越多,其结果会越稳定。本次仿真共进行了1 000次模拟,第1~18次、第19~42次、第784~1 003次模拟的数值结果如表6-3、表6-4(P.194)和表6-5(P.196)所示。

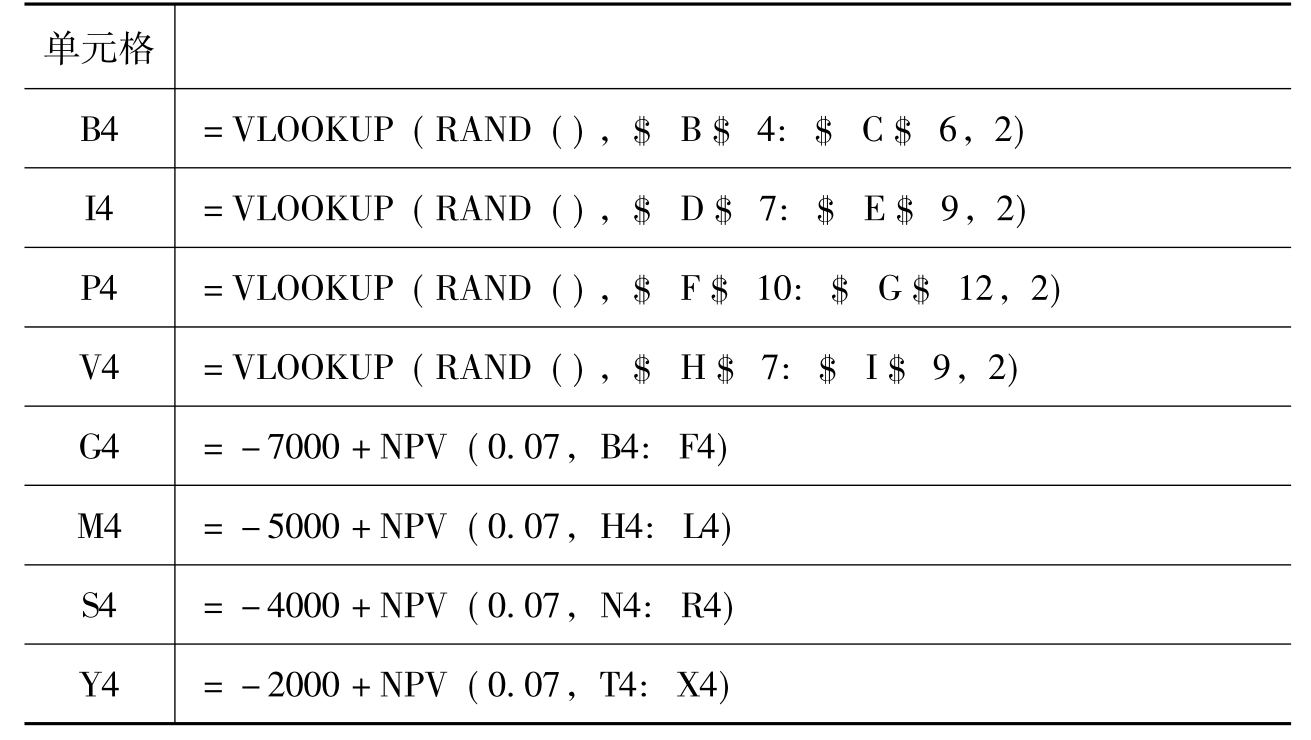

表6-3显示,表中直接套用VLOOKUP()和RAND()嵌套函数的组合,这样可以直接得出一个符合给定经验分布的随机变址的样本。表6-6(P.198)中,B4单元格的公式为“=VLOOKUP(RAND(),现金流与随机数!$B$4:$C$6,2)”,随机数取值与现金流返回值参照表6-2。

表6-5所示,第1 000次模拟中G1006单元格所计算的净现值公式为“=-7 000+NPV(0.07,B1006:F1006)”,其中-7 000为项目A的初始投资额,NPV()函数中,0.07表示折现率,B1006:F1006表示各年年末的净现金流量。

根据表6-5可得B4、I4、P4、V4和G4的公式,如表6-6所示。

第四步,计算各方案净现值的特征值,做出项目方案的优劣判断。

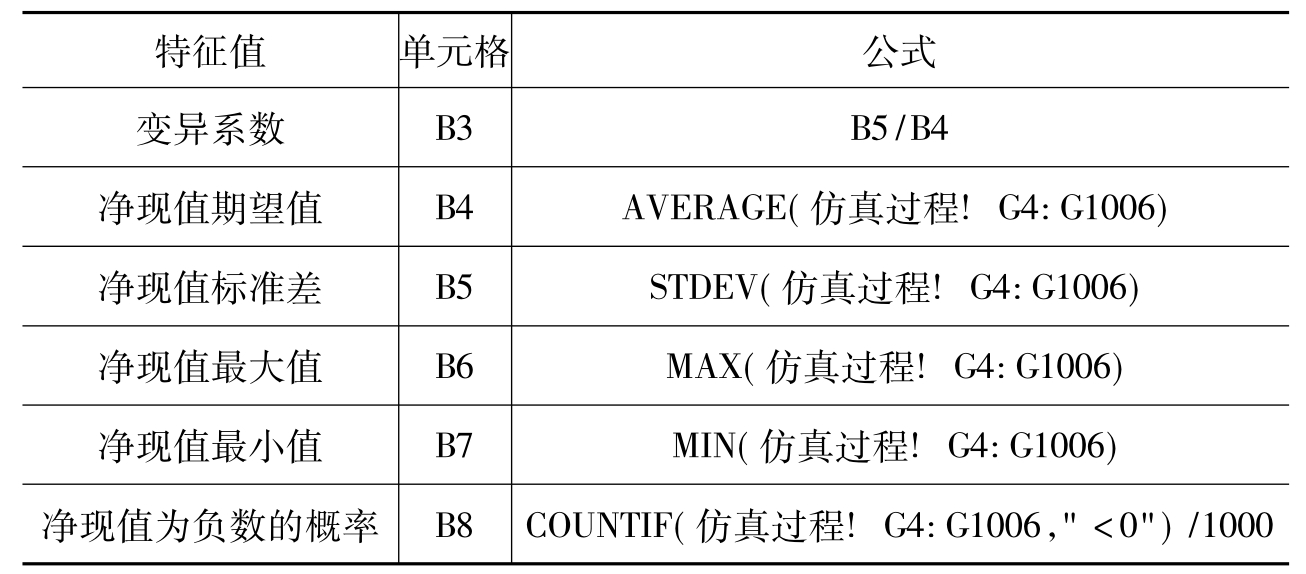

采用表6-7(P.198)列出的项目A投资方案净现值各特征值的计算公式,分别用AVERAGE()、STDEV()、MAX()、M IN()、COUNTIF()等函数计算值期望值、净现值标准差、净现值最大值、净现值最小值、净现值为负数的概率和变异系数。

表6-6 主要单元格公式

表6-7 方案净现值各特征值的计算公式

根据表6-7中的公式分别计算四个投资建设项目投资方案净现值的特征值:净现值期望值、净现值标准差、净现值最大值、净现值最小值、净现值为负数的概率及变异系数。计算结果如表6-8所示。其中,COUNTIF(仿真过程!G4:G1006,"<0")/1000函数的功能在于计算G4:G1006区域中符合小于零的单元格数量。由于模拟仿真的次数为1 000次,“COUNTIF(G4:G1006,“<0”)/1000”则表示净现值为负值的概率大小。

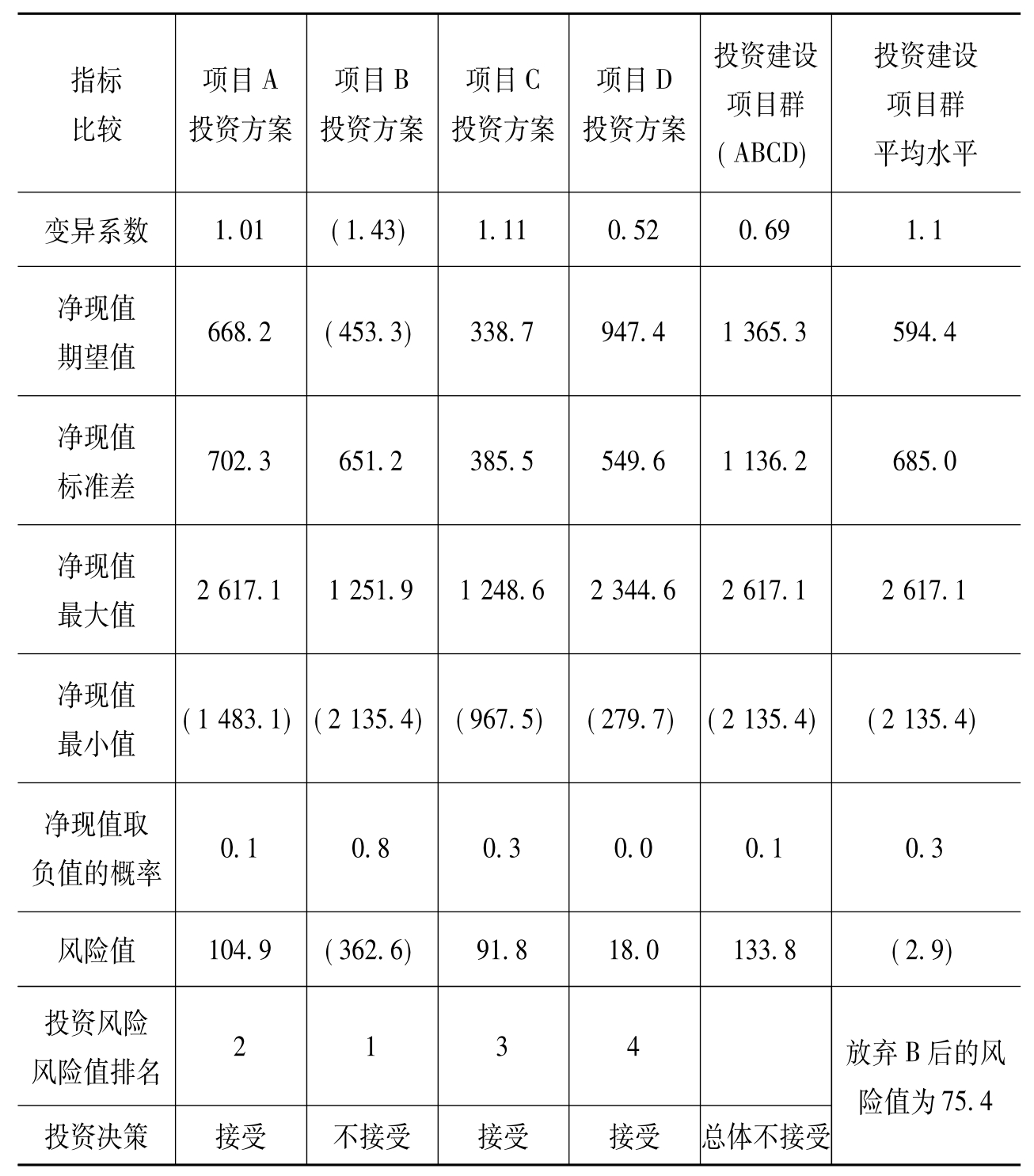

表6-8 1 000次项目群模拟仿真结果(初始)

第五步,根据仿真分析结果,确定结论。

风险值=NPV×NPV取负值的概率,风险值与NPV的正负号相同,风险值的绝对值越大表示风险偏差越大。

结论:由表6-8可知,项目A投资方案净现值期望值为668.2万元,项目B投资方案的净现值期望值为-453.3万元,项目C投资方案的净现值期望值为338.7万元。按期望值最大原则,项目A投资方案应为最优。

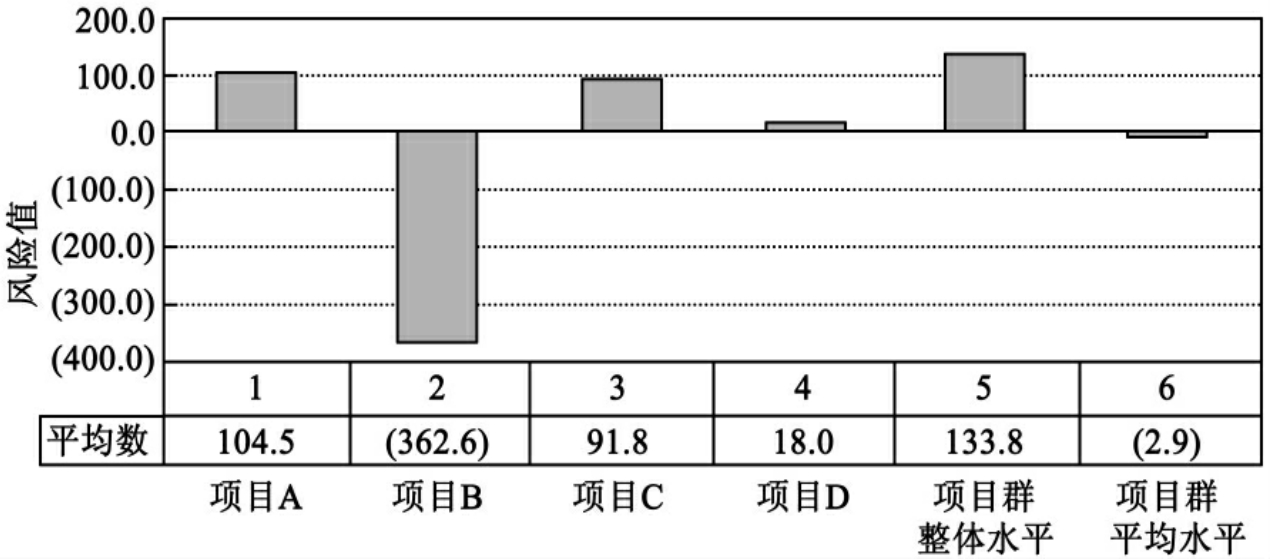

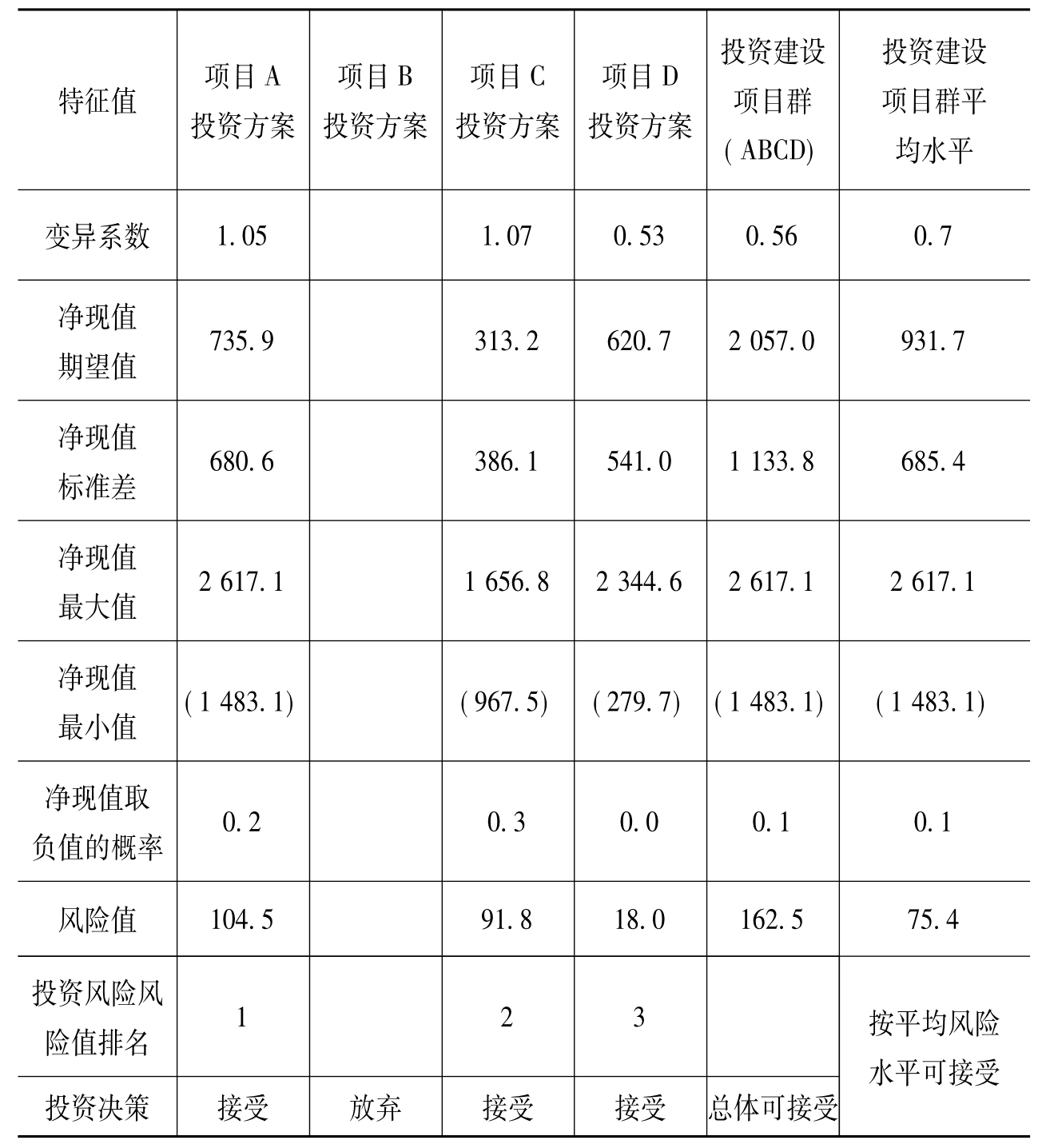

但从其他指标看,投资建设项目A:净现值期望值较大且大于0,变异系数较小,净现值取负值的概率较小,投资风险比较低,风险值为104.9,按风险由高到低排名为第2。投资建设项目B:净现值期望值最小且小于0,变异系数最大,净现值取负值的概率最大,投资风险最高,风险值为-362.6,按风险由高到低排名为第1。投资建设项目C:净现值期望值较小且大于0,变异系数较大,净现值取负值的概率居中,投资风险中等,风险值为91.8,按风险由高到低排名为第3。投资建设项目D:净现值期望值最大且大于0,变异系数居中,净现值取负值的概率为0,投资风险最低,风险值为18.0,按风险由高到低排名为第4。

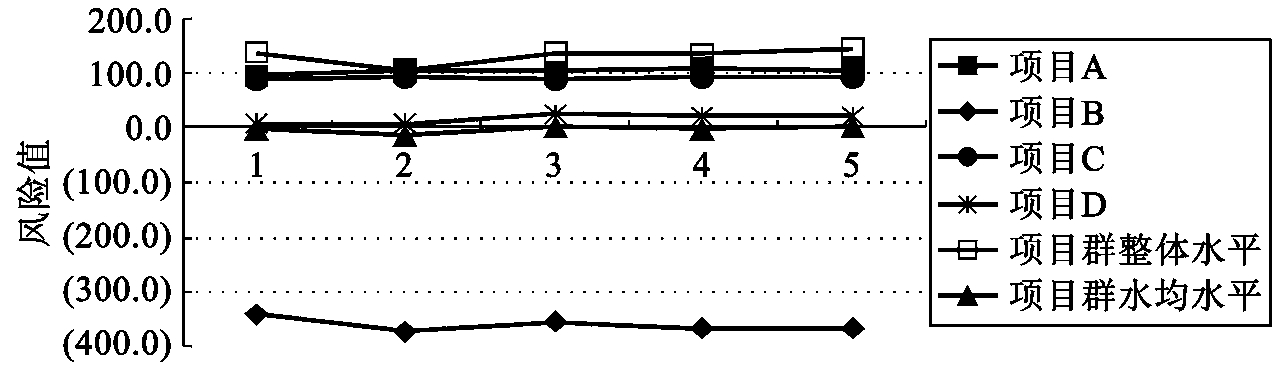

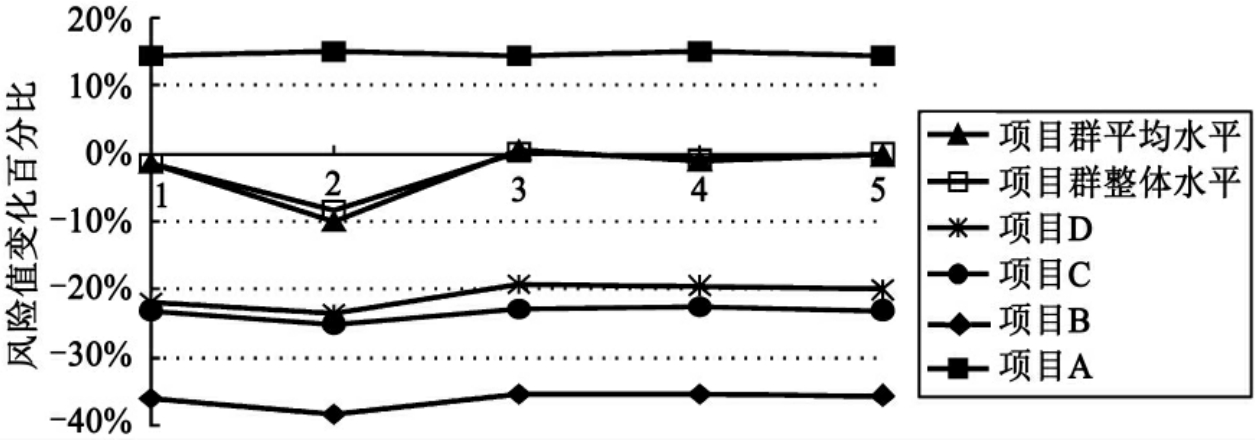

在图6-1、图6-2、图6-3中,从模拟仿真的风险值的初始结果看,投资建设项目B的风险偏差很大,是造成项目群总体风险和平均风险较高的主要原因。

图6-1 项目群模拟仿真初始结果——风险值柱状图

投资建设项目群(ABCD)总体风险水平:净现值期望值为1 365.3大于0,变异系数居中,净现值取负值的概率较小,风险值为133.8,虽然NPV>0,但总体的投资风险高,需要优化投资决策和投资组合。再看投资建设项目群(ABCD)平均风险水平:净现值期望值为594.4大于0,变异系数较高,净现值取负值的概率居中,风险值为-2.9,平均的投资风险水平较高,就平均风险水平来说,该项目群的投资决策不能接受。

图6-2 项目群模拟仿真初始结果——风险值折线图

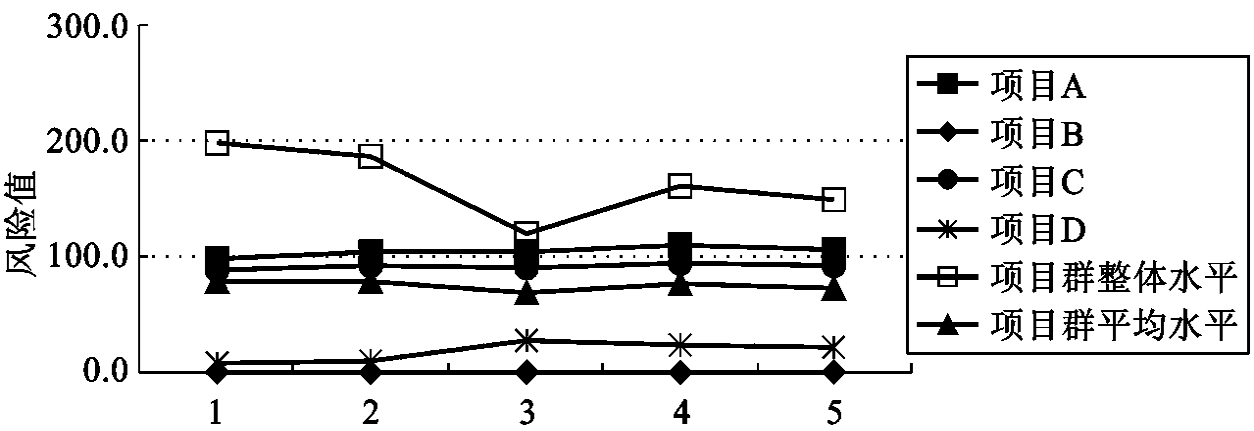

图6-3 项目群模拟仿真初始结果——风险值变化图

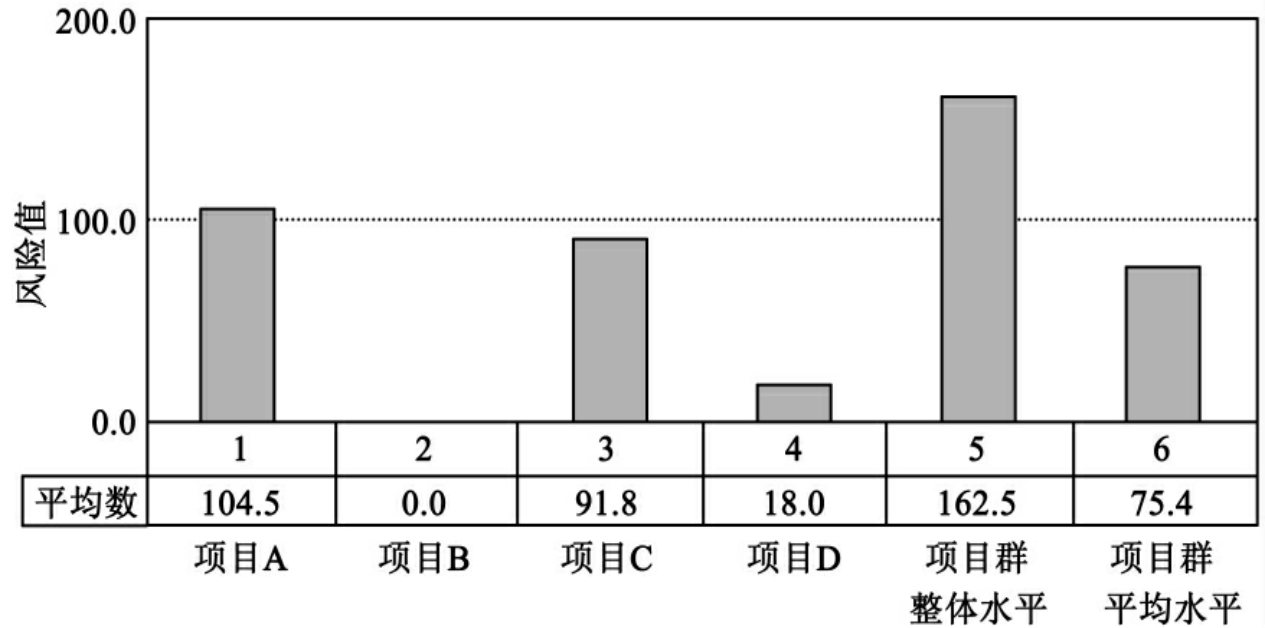

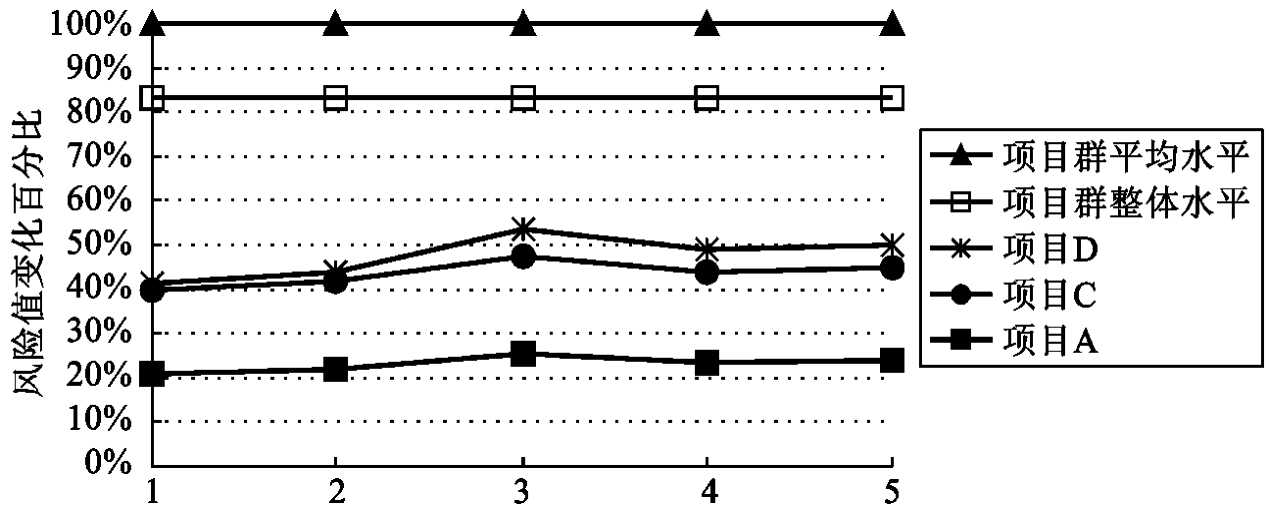

经进一步研究,如果放弃净现值期望值最小且小于0,风险值最大,变异系数最大,净现值取负值的概率最大的项目B投资方案,则在图6-4、图6-5、图6-6中,放弃项目B后,从模拟仿真的风险值的修正结果看,项目群平均风险值变为75.4(原风险值为-2.9),平均风险由负值变为正值,风险有所下降。在表6-9(P.203)中反映了各特征值变化情况,项目群的总体风险净现值期望值增加50.7%,变异系数下降23.2%,净现值取负值的概率假定不变,风险值增加21.4%,项目群总体风险处在可控范围内。

图6-4 项目群模拟仿真修正结果(放弃项目B)——风险值柱状图

图6-5 项目群模拟仿真修正结果(放弃项目B)——风险值折线图

图6-6 项目群模拟仿真修正结果(放弃项目B)——风险值变化图

表6-9 1 000次项目群模拟仿真结果(修正)

综上所述,该企业应做出的项目群投资决策为:选择投资建设项目A、投资建设项目C和投资建设项目D三个项目的投资方案,放弃投资建设项目B的投资方案。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。