6.2 假设及变量解释

6.2.1 假设前提

假设风险企业的创始人风险企业家EN拥有某项新兴技术,前期缺乏资金,需要向风险投资家VC融资,经评估筛选后VC决定分阶段投资该风险企业。为构建模型方便,下面提出以下假设:

①EN和VC不再是完全理性的,将EN和VC复杂的心理情绪因素划分为三类:过度自信,完全理性,消极保守。

②不考虑税收、利率、汇率等其他市场因素对EN和VC投资决策的影响。

③VC所获得的股份比例和投资所占资产比例一致,且不考虑优先股的清偿优势,收益分配按照股份比例分配[1]。

④EN只提供专利技术和人力资源的管理,EN自身没有货币性的资本投资。

⑤EN接受VC投资后,不再有其他融资借贷活动,风险企业的初始资产为CA。

⑥EN和VC的努力水平是较难观测的,VC和EN双方努力投入后,每一投资阶段的努力水平都视为不变。

⑦风险企业在其发展过程中不产生中间收益。在投资阶段全部结束后,如果风险企业成功,则产生好收益RH;如果风险企业失败,则产生较低的收益RL。

⑧风险企业的成功概率仅仅与EN和VC的努力水平有关。

⑨无风险收益率为r,这里以无风险收益率UH作为贴现率。

6.2.2 努力成本函数构建

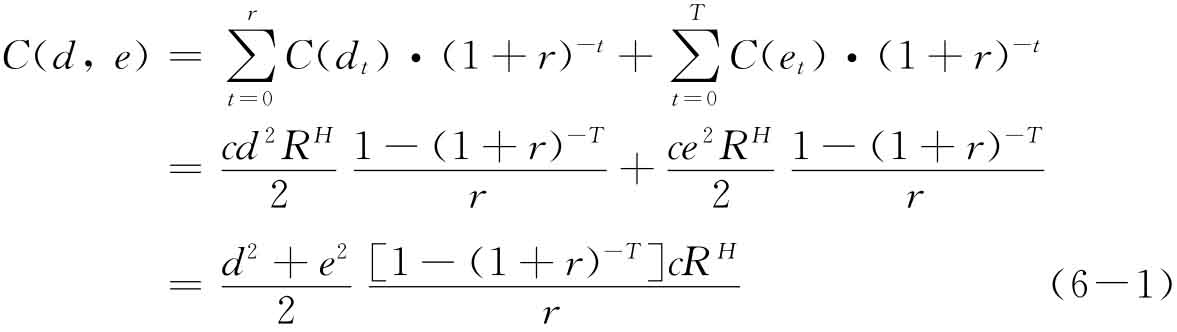

在0时刻,VC和EN签订合约,为控制风险,VC将分阶段投资,在0阶段投入启动资金I0,在第t年预计投资It,如果该年不投资,则It=0。预计投资T年,总投资价值IS占初始资产CA的比例为q。考虑货币时间价值,有

![]()

根据假设③,合约确定VC的股份比例也为q,其中0<q<1。EN的职责主要是管理企业,为风险企业提供专利技术和产品的研发和生产。记EN在第t阶段(t=1,2,…,T)的努力水平为dt,且dt (0,1);VC需要为建立风险企业管理团队、拓展产品市场等提供专业化支持。记VC在第t阶段的努力水平为et,且et∈(0,1)。双方各阶段的努力水平均不能被观测。在双方的努力投入之后,风险企业未来有高收益和低收益两种可能。根据假设⑥,令dt=d,et=e。

(0,1);VC需要为建立风险企业管理团队、拓展产品市场等提供专业化支持。记VC在第t阶段的努力水平为et,且et∈(0,1)。双方各阶段的努力水平均不能被观测。在双方的努力投入之后,风险企业未来有高收益和低收益两种可能。根据假设⑥,令dt=d,et=e。

劳动力效用规律要求成本函数满足二阶可导凸函数,努力成本(努力负效用)函数大多采用关于努力水平的二次函数[171,184]来表达。故设努力成本函数分别为

![]()

这里假设u=v=c·RH,c为常数,表示二者间的联系;且0<c<1,表示成本规模和收益规模正相关,收益规模越大,成本也越大。将EN和VC的成本函数简化为同形式,即

![]()

因此,总成本函数的现值为

6.2.3 风险企业成功概率函数构建

借鉴杨青和李珏(2004)[183]与Casamatta C(2003)[184]的概率模型,我们假设该风险企业成功获得高收益的概率是符合以下函数形式式的,即

![]()

式中,β表示该风险企业的贝塔系数,反映该风险企业的系统性风险。由于这里的研究对象是风险企业,该类企业风险大于整个市场投资组合的风险,故易得β>1,这也说明该风险企业的风险收益率高于市场投资组合平均风险收益率。β越大意味着风险企业的系统性风险越大,成功的概率越小。α为成功概率调整系数,调节成功概率对于风险的反应程度,这里假定α为常数,且α>0。若α>1,则表示

成功概率对风险存在过度反应;若α<1,则表示成功概率对风险存在反应不足。 表示外生因素对成功概率的影响。

表示外生因素对成功概率的影响。

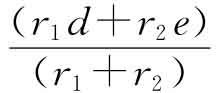

此外,r1和r2(r1,r2∈(0,1))分别反映EN和VC各自的努力水平对风险企业成功概率的贡献率。一方面,如果风险企业的成功更依赖EN所掌握的专利技术,则r1>r2;另一方面,如果风险企业的成功更仰仗VC的管理经验和市场帮助,则r2>r1。 表示内生因素对成功概率的影响。

表示内生因素对成功概率的影响。

6.2.4 VC和EN的主观成功概率函数构建

克拉克经济学奖得主Rabin(1998)[185]系统性地将心理情绪学研究与投资者行为相结合,认为投资者决策时会面临一些认知偏差。认知偏差是决策者受到各种主观因素影响而对事物的认识产生一定程度的非理性偏离,常见的心理情绪是“过度自信”和“消极保守”。

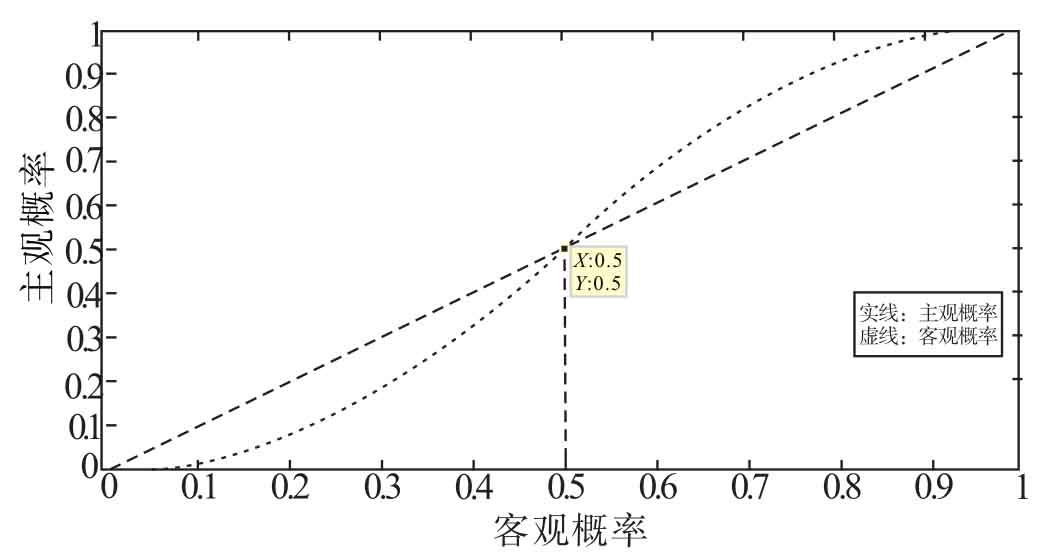

现实生活中,VC和EN对风险企业成功概率的判断往往由主观成功概率来反映,而VC和EN的主观成功概率是以风险企业客观成功概率为基础的。用参考事态体进行主观概率判断时,往往由于过度自信或过度消极而出现偏差。当事件发生的客观概率在0.5以上,人们容易产生过度自信现象,则判断出的主观概率值往往高于凭他们的知识和事实本应判断出的概率值;另一方面,当客观概率小于0.5,而人们容易产生消极保守情绪,则往往估计偏低。图6-1反映出主观成功概率和客观成功概率两者的偏离状况。

VC和EN的主观期望成功概率在风险企业客观成功概率的基础上引入心理情绪系数k,用来反映VC和EN的心理情绪因素。

VC的主观成功概率为

![]()

kVC=1,表示VC是理性的;kVC>1,表示VC投资心理情绪是过度自信的;kVC<1,表示VC投资心理情绪是消极保守的。由于PVC(d,e)≤1,所以kVC存在上限,满足

图6-1 主观成功概率与客观成功概率偏离趋势

![]()

同理可得,EN的主观成功概率为

![]()

6.2.5 收益函数的构建

假设将风险企业最终的自然状态 刻画为二项结构:好收益RH和低收益RL[186],即

刻画为二项结构:好收益RH和低收益RL[186],即 ={RH,RL}。其中:高收益意味着风险企业完成既定目标以及客观市场条件较好,其产品的需求较高,从而产生高收益;而低收益是指风险企业投资失败或偏离市场需求,从而产生低收益。不失一般性,假设低收益RL=0,而好收益RH=R(CA),即收益是资产的函数。

={RH,RL}。其中:高收益意味着风险企业完成既定目标以及客观市场条件较好,其产品的需求较高,从而产生高收益;而低收益是指风险企业投资失败或偏离市场需求,从而产生低收益。不失一般性,假设低收益RL=0,而好收益RH=R(CA),即收益是资产的函数。

再假设收益函数为

RH=R(CA)=(1+b)·CA

式中b[2]为常数,与风险企业的系统性风险β正相关。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。