四、功能异化的黄金市场

现在,每一事物仿佛都包含着自己的对立面。我们看到,机器具有缩减人类劳动并使之卓有成效的奇特力量,可是却把人们导向饥饿和疲惫。新发明的财富的源泉,由于某些注定的魔力,却变成贫穷的源泉。艺术的胜利看起来是以道德品质的丧失为代价。

——卡尔·马克思

马克思看到的各种对立的矛盾现象在当代黄金市场中也可以看到,但我们把这种矛盾性放在当代金融体系之中、美元霸权之下,就可以得出一个合理的解释。因此,我们要认识当代黄金市场,必须把其置于当代金融市场体系的基础之上。

黄金作为一种客观存在的物质,其特性是客观的,不会随人们的主观愿望而变化。马克思有一句广为人知的名言:“金银天然不是货币,货币天然是金银。 ”这句话就是说金银的特质特别能满足货币功能的需要,是货币的首选材料,所以说货币天然是金银,而且黄金的表现尤为优异,因而金本位制在人类的货币史上留下了极为重要的一个篇章。

本位货币在国际货币体系中最主要的功能是保持稳定,只有稳定的货币才有可能成为本位货币,黄金之所以能够长期成为国际本位货币就是因为其具有的超稳定性。在金本位制时期,黄金在国际货币体系中如同太阳系中的太阳,其他货币围绕黄金进行有规律的运动,黄金的稳定是整个国际货币体系稳定的前提条件。为了维持黄金价格的稳定,甚至动用各国的力量,共同干预市场。黄金的稳定性表现在以下三个方面:

(1)价值的稳定。优良的自然特性使黄金可以千年不朽,价值永恒。人类社会数千年生产的黄金有95%以上还存留于世,是满足货币储备和流通功能的最佳选择。

(2)购买力稳定。黄金是人类的实体财富,具有内在的价值,相对于不断贬值的信用货币而言,黄金的购买力十分稳定。专家研究结果表明,在一个较长时期内,黄金价格不是随商品价格的调整而变化,而是商品价格向黄金价格回归。目前,黄金仍被视作衡量商品价值和社会通胀的尺度。

(3)价格稳定。黄金每盎司3. 185英镑的价格保持了近200年,20. 67美元的价格保持了80年,而35美元的价格保持了37年。可以说,没有任何一种商品能做到这一点。

黄金的稳定带来了金本位国际货币体系的稳定。当今人们对黄金的信任和对金本位制的怀旧,归根结底是人们面对金融市场的动荡而对稳定的渴望与追求。

在这个稳定的金本位体系中,黄金市场是黄金货币市场与黄金商品市场并行的两元市场结构体系。在实际的运行过程中,两个市场也会出现价差,如果价差超过铸币成本和交易成本之和,就会出现投资套利活动。一旦出现这种情况,政府当局必然干预,使价差保持在成本平衡点以下,使两个市场很快恢复到平行状态。因而,那时黄金货币市场主要是铸币和金币流通的过程,其投资盈利的功能并不突出。市场交易的参与者主要是黄金或金币的供需双方。这是一个为实体经济服务,满足实体经济发展需求的市场。

今天,或许许多人对黄金和黄金市场的认识仍是如此,也确实还有许多商家以黄金的永恒来论证其黄金投资产品的安全性,而这也恰是许多民众购买黄金产品的原因。但是,这是一种误导和误解,因为今天黄金市场的功能与之前相比发生了很大变化,我们称之为异化。

金本位制带来了金融体系的稳定,但受黄金自然条件的约束产生了信用供给不足,这一问题发展到一定程度就会发生通货紧缩,进而影响实体经济的发展,造成社会生产力倒退。从一定意义上讲,1972年美国将美元与黄金脱钩以后,国际货币基金组织开始推行黄金非货币化改革,并最终废止了黄金作为国际贸易结算工具的规定,是舍弃了稳定优先的经济原则,而选择了发展优先的经济原则。正是这个调整,对黄金市场的发展产生了重要影响,开始其异化过程。

20世纪70年代初,美元与黄金脱钩,布雷顿森林国际货币体系宣告瓦解,国际货币体系由金本位制进入到了美元强权时期,但美元强权建立在排斥金本位制的基础之上。为强化美元权威,美国在当代国际货币体系中一直充当了黄金刽子手的角色,先后对黄金使出多种扼制手段。

第一道杀手锏,黄金非货币化。在美国的主导下,国际货币基金组织全面推进黄金非货币化。1978年, 《国际货币基金协定》修改方案获得通过,标志着法制层面上黄金非货币化的完成,黄金不再是国际贸易的法定结算手段。

第二道杀手锏,打压金价。1980年,在美元的打压下,金价开始了一个长达21年的低迷期,到2001年金价仅是1980年金价的44%。金价严重滞后于通货膨胀,使黄金对资产的保值功能严重弱化,对美元贬值的预警和指示能力大大降低,从而强化了弱势美元的权威。这一手段在20世纪90年代达到顶点,在金价掉入最低谷之时,美元霸权也到达了其历史的最高峰。

以上两道杀手锏虽然有效,但并非致命。这是因为黄金的自然属性是客观存在的,并不能人为地一笔抹杀掉:

—— “货币天然是金银。 ”黄金非货币化在社会法制层面上的完成,并不意味着实际经济层面上黄金货币功能的全部丧失。相反,正如人们形象地描述的那样:黄金从正门被赶了出去,但又从窗户溜了进来。在国际货币基金组织推进非货币化的同时,黄金作为投资品在金融市场中日益活跃了起来。各国央行至今仍保留了大量黄金储备,仍然认为黄金是国家储备资产,并可以接受黄金作为外贸最后结算的手段。因而,黄金非货币化并未最终完成,黄金也并未成为一般商品。

——商品价格有涨有落,不能一直上涨或下跌,因而金价只能在一定程度上受到打压。作为黄金的对立物,美元也不能永久保持强势,如果美元走弱,金价走势也会逆转。在美元贬值的大背景下,从2002年开始,金价一改颓势,进入了一个持续上升的牛市。到2008年,金价比2001年上涨了215. 98%,最高金价突破了1000美元,年均金价达到了856. 44美元,均创历史最高水平。对照美元的持续疲软,黄金的价值恒定再次得到证实,而且获得了社会的一致认可。因此,打压金价只能做到一时,不能做到一世。

相对而言,第三道杀手锏更为致命,这就是推进黄金市场功能异化,市场功能异化的核心是把黄金市场金融稳定的主导功能异化为投机盈利功能。前面已指出,在金本位时期,黄金市场交易的是实金,市场以实现金融的稳定为首要目标,起到的是社会财富稳定器的作用,但这与美元霸权以不断增强美国转移全球财富能力的战略目标相悖。为此,在美国的主导下,黄金市场出现了以下明显的变化:

1.以市场化之名,将黄金价格的形成纳入了美元霸权的范畴

黄金市场稳定社会金融的功能,首先来源于金价的稳定。长期以来,各国政府都把稳定金价作为货币稳定的基本条件,而货币稳定又是社会经济稳定的关键。因而,黄金固定价格制实行了数十年乃至上百年不变,黄金赢得了超稳定的声誉。但是,这并不符合美元霸权的战略目的,因为输出美元通胀和投机盈利是美元霸权获得超额利益和不当利益的关键,如果金价固定也就意味着把美元稳定在一个固定的价位上,这样美元的通胀和投机将受到抑制。因此,在1972年美元与黄金脱钩的同时,金价也由固定价格制变为浮动价格制,金价随市场的变化而浮动。从此黄金失去了稳定的好名声,黄金市场也失去了自己特殊的优势,美元去掉了管束的“紧箍咒” 。实际上,这在相当大的程度上废掉了稳定金融市场的“锚” ,废掉了黄金市场的“武功” ,为投机活动的泛滥打开了大门。这是异化黄金市场功能重要而关键的一个步骤。

另外,国际金价定盘价虽然是在英国伦敦形成,但已改为以美元定价,而且美国黄金期货市场的交易价已成为金价走势的风向标,美元金价是全球黄金交易的标准。这意味着不再是黄金决定美元价格,而是变为美元决定黄金价格,定价标准和依据发生了根本性的变化。黄金对于美元波动的制衡作用不能说已经消失,但已从主导性作用,变为了从属性作用。在大多数时间里,黄金价格随美元的变化而变化,这表明当代黄金市场价格形成机制已被纳入美元霸权范畴。因此,我们要客观地评价当代黄金市场在国际金融市场中对美元汇率的平衡与制衡作用。

黄金定价权归根结底不是由交易数量决定的,而是本位货币美元意志的体现。黄金市场价格变化与交易供求变化的关联性远远低于与美元的关联性,所以分析黄金价格变化首先要看美元因素。了解了这一点,就可以明白为什么黄金市场中的价格与股市、汇市一样变化莫测,投资风险很大。这要求黄金投资者要力戒盲目性,对黄金投资的安全性做客观的评估。投资黄金不是总有收获,损失也会经常发生。

2.以金融创新之名,不断推进当代黄金市场交易虚拟化

将黄金价格形成机制美元化,是把黄金市场纳入美元霸权范围,而黄金交易的虚拟化是将黄金市场纳入美元虚拟经济体系。美元霸权的核心竞争力不是创造财富的能力,而是转移财富的能力。只有财富的虚拟化,才能最大限度地增加财富的流动性,而流动性可以给美元霸权转移财富提供便利,降低成本。所以,我们可以看到,证券化已使财富虚拟化达到了无孔不入的地步:大型企业、大宗商品、不动产都已可以通过证券买卖实现流转,甚至连风险都可以证券化后进行交易,美国次贷就是一个例证。虚拟财富交易产生泡沫经济。我们已经看到了太多对泡沫经济必要性的论述。今天看来,以财富虚拟化为基础的泡沫经济的必要论,只不过是美元霸权话语权的一种。

美国推进黄金市场交易虚拟化的手段是黄金交易标的衍生化,使黄金市场成为资本的博弈角力场,而其标志性的事件是1975年美国黄金期货的推出。在此之前,黄金市场的任何变化都是在实金交易的基础上发生的,而美国黄金期货的推出与成功,使黄金实物交易的一元化市场变为了实金即期市场与远期合约市场平行并各自沿着不同方向发展的两元市场结构,并逐渐使黄金虚拟交易成为了市场的主导。

黄金学者蒂莫西·格林在《黄金新世界》一书中,这样记述了美国的黄金期货市场: “投机商的支配地位说明了期货市场的性质。虽然在金价上涨的情况下,也给金矿老板提供了预卖其产品的机会,也使金条交易商对其寄售货物预先保值卖出给金饰制造商,但实际上这是一个赌场,是赌徒们做手脚——这是期货市场价格猛涨猛落的根本原因,大量‘火辣辣的’钱(一个法国人称之为‘懒汉钱’)一会儿流进,一会儿流出,这样的过度反应简直是不可避免。 ”目前,黄金期货市场最后真正形成的黄金交易量仅占总交易量的1%,而其余99%皆为虚拟交易。

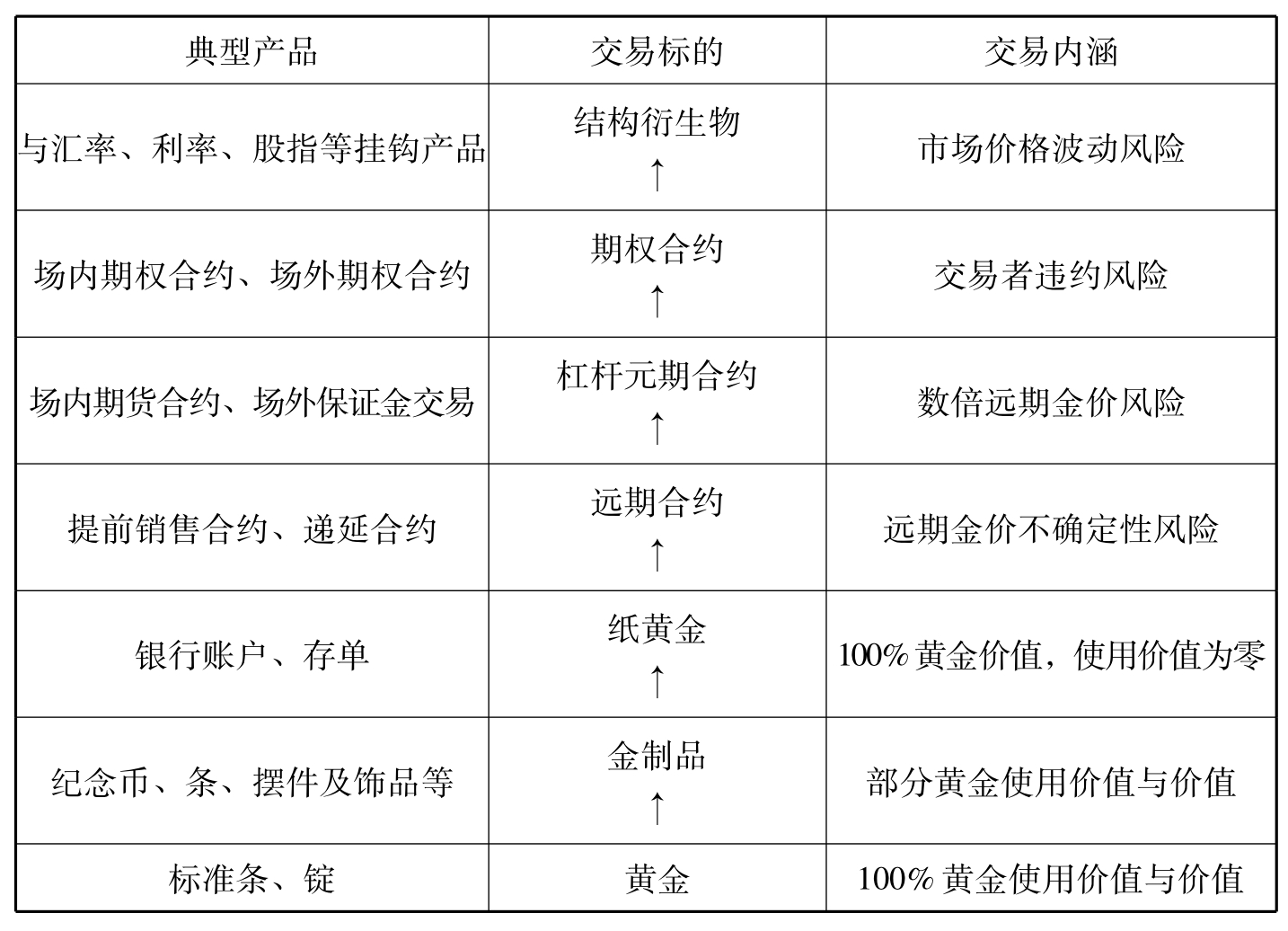

1985年,美国又推出了黄金期权交易,这仅是一种黄金交易权利的买卖;到20世纪90年代,出现了在黄金期货、期权基础上与汇率、利率、股指挂钩的多种结构衍生物和理财产品,黄金交易标的虚拟化达到了极致,如表1-2所示。

表1-2

从表1-2中我们清晰地看到,通过交易标的衍生化,当今黄金市场中交易的已不只是黄金或黄金产品,只有黄金之名的市场风险也成了交易标的,而且不仅是金价风险,美元汇率和股市波动风险也都成为交易标的。实际上,每年全球真正的黄金交易量只有4000吨左右,而总交易量突破了20万吨,所以95%以上是黄金衍生品交易产生的虚拟交易。市场交易结构,如表1-3所示。

表1-3

毋庸置疑,黄金市场已由实物交易主导的市场异化为衍生物交易主导的市场,成为了美元泡沫经济的一部分。黄金具有的内在价值在一定意义上是固有的,因而可以成为规避货币风险的避风港;而黄金衍生物只是一种凭证,它的价值是买卖价差,可能为正数,也可能是负数,价值是变化的,并不一定可以规避货币贬值的风险。

在美元霸权引发金融海啸的大背景中审视和反思当代黄金市场的结论是:黄金作为一种客观存在的物质,其本质特征没有变,但当代黄金市场在价格形成机制美元化和交易虚拟化的作用下,市场功能发生了异化,它已不是美元虚拟经济的天然对立物。因此,要发挥和强化黄金市场资产保值、资金避险的市场功能,必须对当代黄金市场进行重构和再造,对其社会定位给予重新的诠释。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。