第三节 质量成本分析

质量成本分析是质量成本管理的重点环节之一。通过质量成本核算的数据,对质量成本的形成、变动原因进行分析和评价,找出影响质量成本的关键因素和管理上的薄弱环节,为提供质量改进建议提供依据,为降低成本、调整质量成本结构指出方向,并为撰写质量成本报告提供素材。

一、质量成本分析的内容

1.质量成本总额分析

质量成本总额分析包括企业质量成本总额的目标分析、财务指标分析和趋势分析。

质量成本总额的目标分析,是指比较报告期内质量成本总额、报告年度内质量成本累计总额与企业质量成本计划控制目标,求出增减额和增减变动率,用此分析企业质量成本计划控制目标的执行情况。

企业质量成本总额的财务指标分析,是指将企业报告期内质量成本总额、报告年度内质量成本累计总额与企业其他有关的经营指标进行比较,计算产值质量成本率、销售收入质量成本率、利润质量成本率、总成本质量成本率和单位产品质量成本等,并与这些财务指标的计划控制目标进行比较分析。这些财务指标从不同的角度反映了企业质量成本与企业经营状况的关系。

企业质量成本总额的趋势分析,是指将企业质量成本的计划目标分析和指标分析中的各种计算结果分别按时间序列作图进行分析,观察各种指标的变动情况,用以推断企业质量成本的变化趋势。

2.质量成本结构分析

企业质量成本结构是指质量成本总额中预防成本、鉴定成本、内部故障成本、外部故障成本和外部质量保证成本的发生额和各自占总质量成本的比重,可用于分析企业质量成本的项目结构是否合理,寻求比较合理的质量成本水平。一般包括企业质量成本构成的目标分析和结构百分比分析。

企业质量成本构成的计划目标分析,是指根据企业质量成本核算的结果计算报告期内的预防成本、鉴定成本、内部故障成本、外部故障成本和外部质量保证成本的发生额,以及这些项目在报告年度内的累计发生额,分别与原定的计划控制目标进行比较,求出增减额和增减变动率,分析各项目计划控制目标的执行情况。

企业质量成本结构百分比分析,是指计算和分析企业在报告期内及报告年度内的预防成本、鉴定成本、内部故障成本、外部故障成本和外部质量保证成本占质量成本总额的比重,以及上述各项目之间相互的比例关系。开展企业质量成本结构分析可以对企业质量成本总额的构成情况有清楚的认识,对于企业改进质量、调整质量成本构成、降低质量成本都有很大作用。

3.质量损失分析

质量损失分析主要包括企业各责任部门质量损失分析、各责任产品质量损失分析和外部故障成本分析三个方面。

(1)各责任部门的质量损失分析。造成企业质量损失问题的原因是多方面的,涉及企业的各个部门。对企业内各责任部门展开质量损失的分析,目的是掌握各部门的质量管理和质量保证状况,这样既可以促使企业各部门自觉加强和改进质量管理工作,又有利于企业领导对各部门的质量管理工作进行监督和控制,及时帮助各部门抓好质量改进工作。

(2)各责任产品的质量损失分析。由于设计、设备、工艺、材料和其他方面的原因,产品之间会有较大的质量差异。考虑到各产品的产量有差别,分析时可采用相对数,如各产品的故障成本与各自销售收入的比率。在此基础上做ABC分类,选择重点研究对象。对于经ABC分析确定为A类的产品,其故障成本的比重可达70%左右,接着应深入分析A类产品故障成本高的原因,分析究竟是哪个工序、哪个工位、哪个操作者的原因。

(3)外部故障成本分析。同样的不合格,交货前和交货后所造成的损失是不同的,外部故障损失涉及企业信誉,它远远大于内部故障成本,这就是单独对外部故障成本进行分析的原因。对外部故障成本进行分析一般从三个方面进行。一是按不合格分类进行分析。按不合格分类进行外部故障成本分析,不仅可以找出质量管理工作中的薄弱环节,还能揭示产品的主要缺陷及其形成的原因。二是按产品分类进行ABC分析。按产品分类对外部故障成本进行汇总分析,占外部故障成本总额70%左右的产品属于A类,占30%左右的为B类,其余占10%左右的为C类,从中找出几种外部故障成本较高的产品作为重点研究对象;三是按产品的销售区域分析,不同的地理环境往往有可能引起不同的故障,按地区分析有利于查找原因,分析的结果对于改进产品设计,提高产品质量有很重要的意义。

4.质量成本差异分析

质量成本差异分析主要是对企业中出现的质量成本严重差异的情况做进一步的技术经济分析,找出原因,落实责任。实际上,质量成本差异的分析已经贯穿于上面的质量成本总额分析、质量成本结构分析和质量损失分析的过程中。

二、质量成本分析的方法

质量成本分析方法分为定性分析和定量分析两类。定性分析可以加强企业质量成本管理工作的科学性和实效性,有利于增强领导和员工的质量意识,同时为领导进行决策提供正确信息,帮助管理人员找出改进质量的措施。

定量分析能够计算出定量的经济效果,作为评价质量体系有效性的指标。其方法主要有以下几种:

1.指标分析法

指标分析法是根据质量成本数据进行分析计算有关指标的方法。质量成本指标主要包括总量指标、结构百分比、增减变动额(率)和财务比率四类。对于质量成本分析的指标体系在下一节中将详细介绍。

2.质量成本趋势分析

趋势分析的目的是为了掌握企业质量成本在一定时期内的变动趋势,其中又分为短期趋势与长期趋势两类。分析一年内各月的变化情况属于短期趋势分析;分析五年以上的属于长期趋势分析。趋势分析可采用图表形式描述,其最大的优点是在表中可显示具体的数值、准确明了,同时在图中可以曲线表达、直观清晰。

3.排列图分析

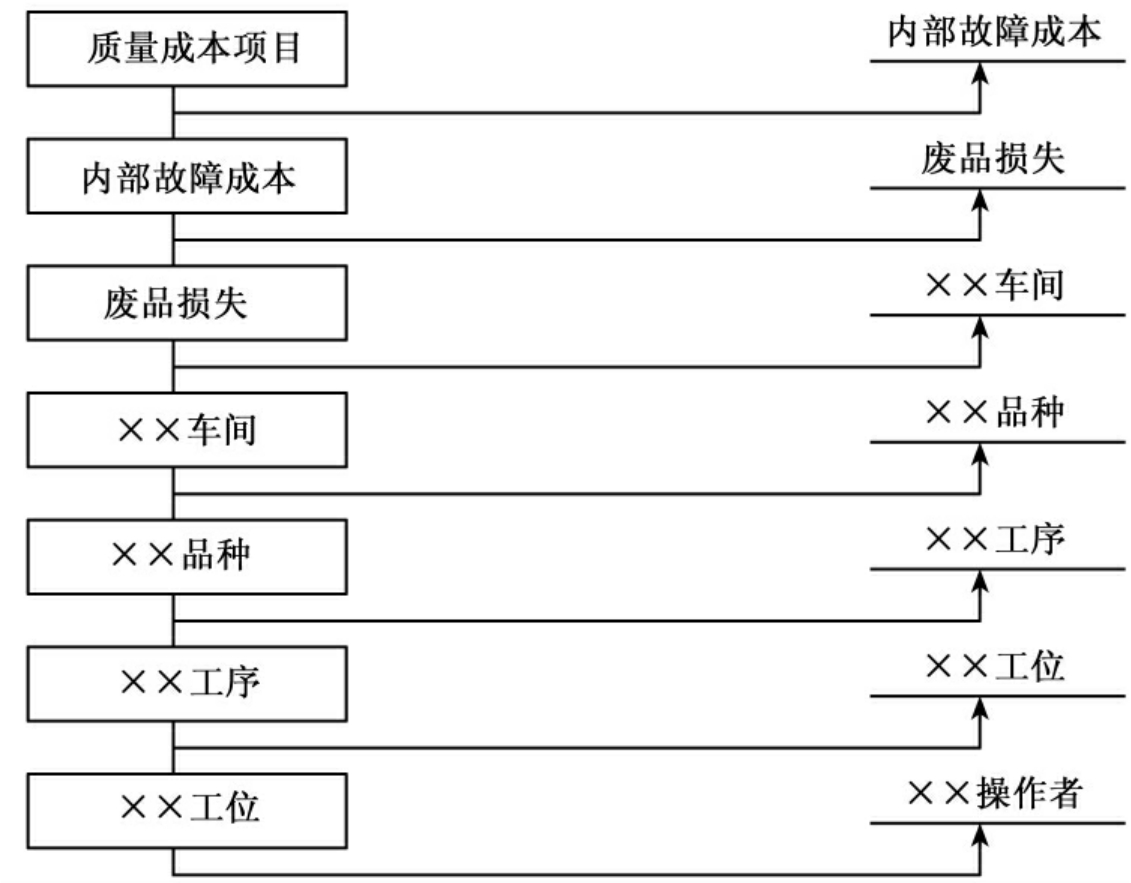

排列图分析是把质量成本构成项目按其数值的大小,作出排列图。从图中可以分析出影响质量成本的主要因素、次要因素和一般因素,然后针对主要因素,提出改进措施。采用排列图进行分析,不仅可以找出主要矛盾,而且可以层层深入,逐步展开,一直分析到一个产品、一道工序、一个工位、一个操作者,直到最后能采取措施为止。

例如,某企业对产品质量成本的五个构成项目——预防成本、鉴定成本、内部故障成本、外部故障成本和外部质量保证成本进行比较后按数值大小进行排列,其中内部故障成本最大,则说明其是主要因素;接着采用排列图找出影响内部故障成本的关键项目,假设找到的关键项目是废品损失;再继续采用排列图分析各车间所发生的废品损失金额在废品损失总额中所占的比率,找出关键项目;再根据关键项目继续采用排列图,一直分析到一个产品、一道工序、一个工位、一个操作者,直到最后能采取措施为止。这个过程可以用图8-5表示。

4.敏感性分析

敏感性分析是指质量成本四大项目的投入与产出在一定时间内的变化效果或特定的质量改进效果,以指标α表示。敏感度可用下列形式表示。

图8-5 排列图分析法

(1)α>0,说明内外部故障成本不仅没有降低,反而增加了,表示质量改进的效果很差。

(2)α=0,说明报告期内外部故障成本与基期内外部故障成本相同,表示质量改进未取得成果。

(3)0>α>-1,说明报告期质量改进取得了一定成功,但投入大于产出,表示质量改进的效果欠佳。

(4)α≤-1,说明投入较少的预防成本和鉴定成本,却使质量显著提高,内外部故障成本大幅度降低,表示质量改进的效果很好。

三、质量成本分析的指标体系

为了有效地进行质量成本分析,需要建立必要的质量成本分析指标,用来定量地衡量质量的经济性和评价质量管理的有效性。质量成本指标按其用途和考核要求主要由总量指标、结构百分比、增减变动额(率)和财务比率四部分组成。

1.总量指标

质量成本总量指标是指企业为确保满意的产品质量或服务所发生的费用,以及因未能达到既定质量标准而发生的损失总和,一般表现为绝对数,是用货币形式反映质量工作直接成果的指标。这类指标一般有质量成本总额、预防成本总额、鉴定成本总额、内部故障成本总额、外部故障成本总额和外部质量保证成本总额。这些指标的含义与会计核算的内容一致。

2.结构百分比

结构百分比是用百分比表示质量成本各项目的内部结构,它反映质量成本中各组成部分的比例关系,以便寻找适宜的质量成本。结构百分比实际上是一种特殊形式的财务比率,它适用于企业内部考核和分析,还可以作为控制费用支出和故障损失的计划指标。这类指标一般主要有:

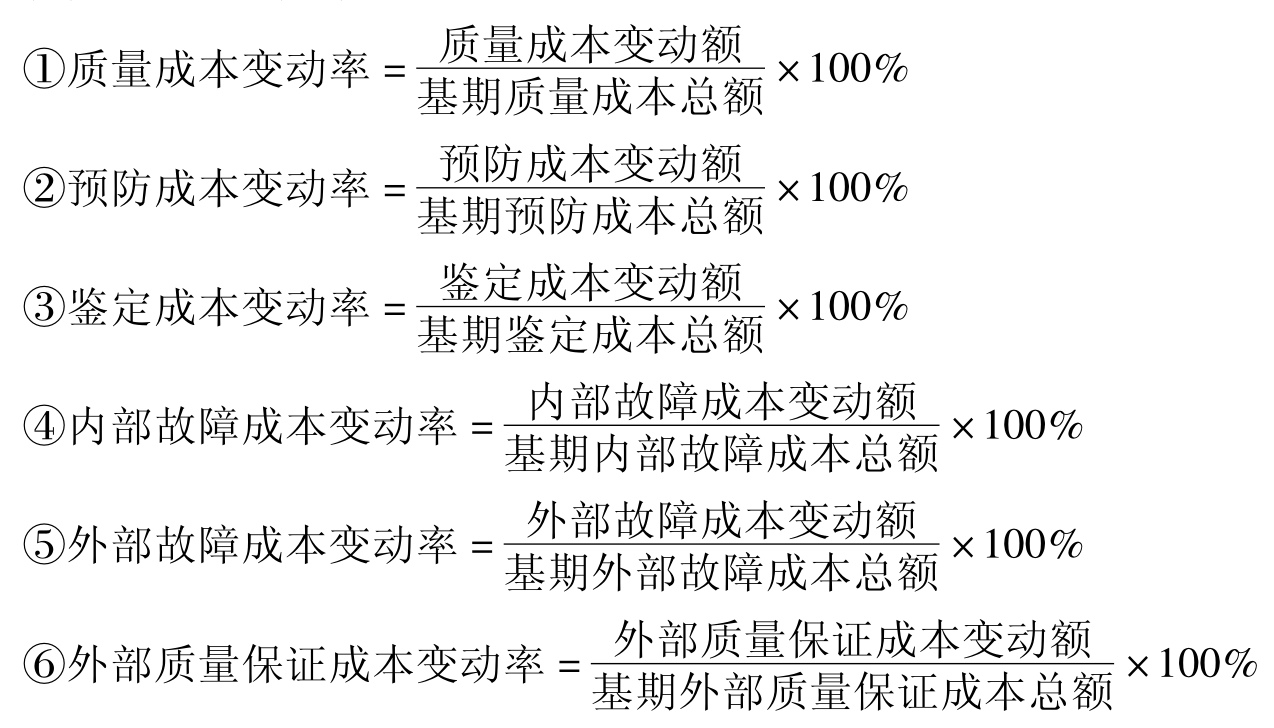

3.增减变动

增减变动是指在一定时期内,质量成本总额或其内部各项成本报告期相对于基期的变化量和增减率以及上述各项结构百分比指标的变动。通过变化原因的分析研究,可以找出导致指标变化的主要因素,以便及时采取措施,这类指标可作为企业部门业绩考核的依据。这类指标一般主要有:

(1)增减变动额。

①质量成本变动额=报告期质量成本总额-基期质量成本总额

②预防成本变动额=报告期预防成本-基期预防成本

③鉴定成本变动额=报告期鉴定成本-基期鉴定成本

④内部故障成本变动额=报告期内部故障成本-基期内部故障成本

⑤外部故障成本变动额=报告期外部故障成本-基期外部故障成本

⑥外部质量保证成本变动额=报告期外部质量保证成本-基期外部质量保证成本

(2)增减率(%)。

(3)结构变动。

①预防成本占质量成本总额的比率变动=报告期预防成本占质量成本总额的比率-基期预防成本占质量成本总额的比率

②鉴定成本占质量成本总额的比率变动=报告期鉴定成本占质量成本总额的比率-基期鉴定成本占质量成本总额的比率

③内部故障成本占质量成本总额的比率变动=报告期内部故障成本占质量成本总额的比率-基期内部故障成本占质量成本总额的比率

④外部故障成本占质量成本总额的比率变动=报告期外部故障成本占质量成本总额的比率-基期外部故障成本占质量成本总额的比率

⑤内外部故障成本占质量成本总额的比率变动=报告期内外部故障成本占质量成本总额的比率-基期内外部故障成本占质量成本总额的比率

⑥外部质量保证成本占质量成本总额的比率变动=报告期外部质量保证成本占质量成本总额的比率-基期外部质量保证成本占质量成本总额的比率

⑦内外部故障成本占预防成本比率变动=报告期内外部故障成本占预防成本比率-基期内外部故障成本占预防成本比率

⑧内外部故障成本占鉴定成本比率变动=报告期内外部故障成本占鉴定成本比率-基期内外部故障成本占鉴定成本比率

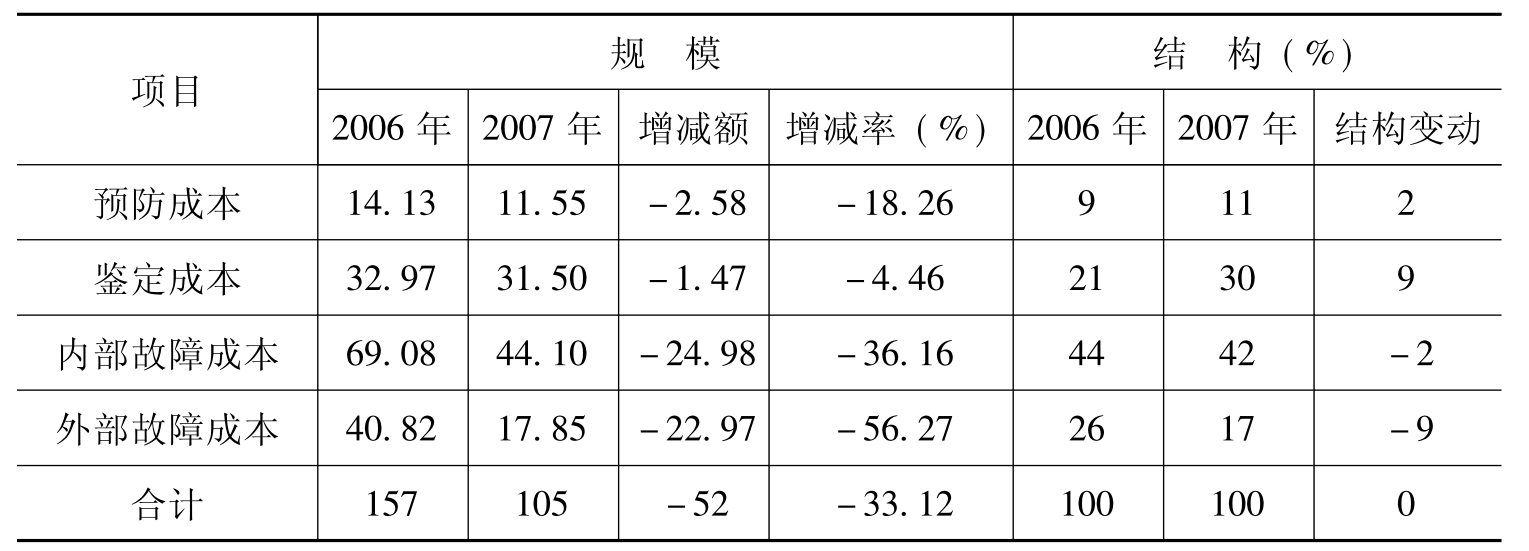

【案例分析8-1】

某公司2006年与2007年的各项质量成本数据如表8-4所示,对其进行增减额、增减率和结构变动情况的分析。

分析:结果如表8-4所示。

表8-4 公司质量成本规模和结构变动分析表 单位:万元

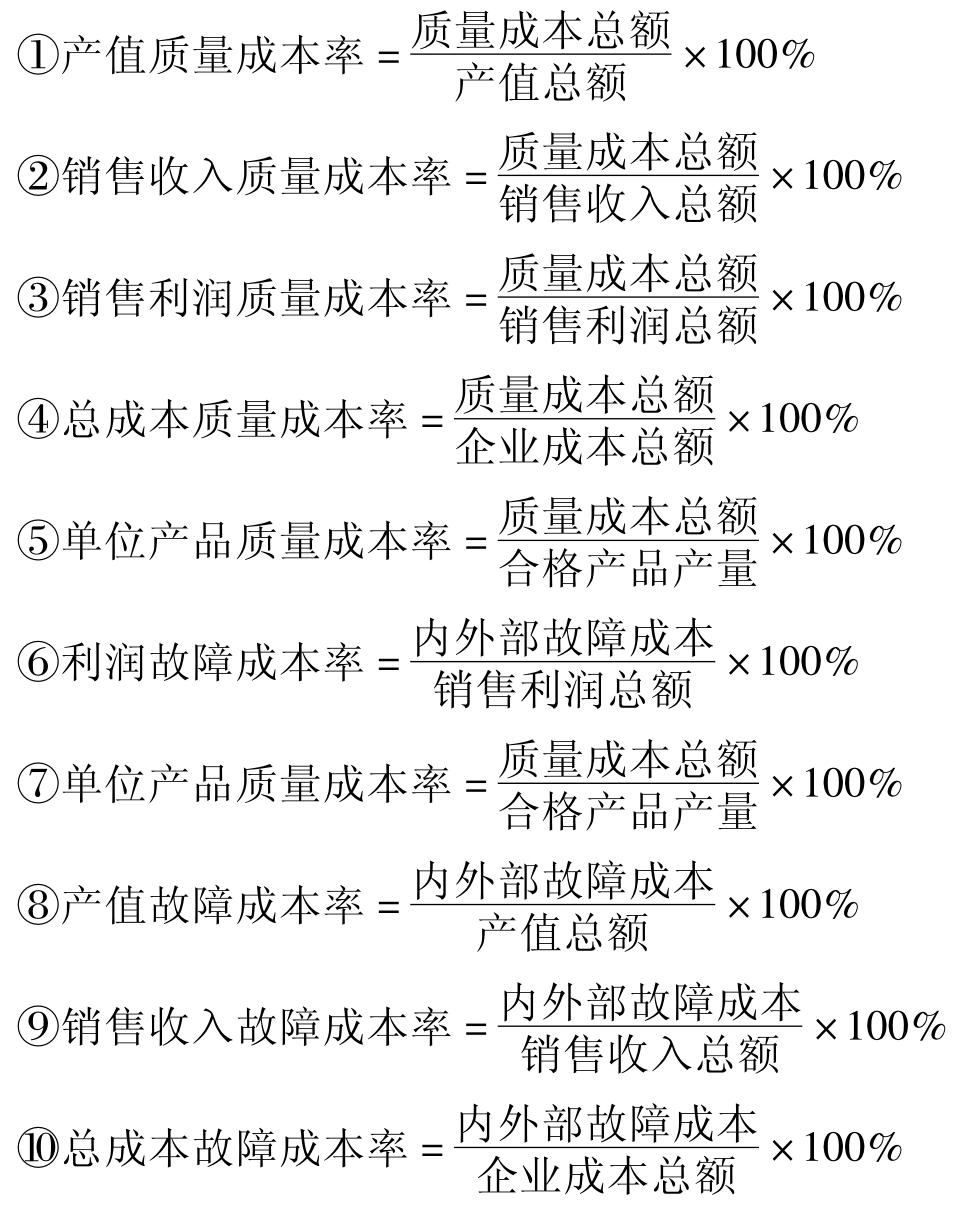

4.财务比率

财务比率是用倍数或比例表示的分数式,是质量成本与其有关经济指标的比值,是用来反映质量工作水平高低的一种指标。这类指标一般主要有:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。