第三节 随机时间序列模型的识别

在本章第二节中我们认识了随机时间序列的基本模型,但是在实际研究中,只能根据经济时间序列数据的样本特征来推断总体特征。因此,在这里我们引入自相关函数ACF和偏自相关函数PACF来识别ARMA模型。

一、自相关函数ACF

我们通常用自相关函数ACF来刻画一个随机过程的性质,它告诉我们时间间隔为k的时间数据之间存在多大程度的相关性,它反映的是总体特征。因此,下面我们就来推导自相关函数。

协方差:cov(X,Y)=E{[X-E(X)][Y-E(Y)]}

如果存在时间序列{yt},t=1,2,…,n,并且E(yt)=0,var(yt)=σ2y

那么它的自协方差函数为:

γk=cov(yt,yt+k)=E{[yt-E(yt)][yt+k-E(yt+k)]}=E(ytyt+k)(8-18)

其中k=0,1,2,…,n-t,并且γ0=σ2y

于是,我们得到滞后k期的自相关函数为: (8-19)

(8-19)

二、偏自相关函数PACF

在前面我们说过,自相关函数ACF反映的是时间序列数据的总体特征,但是总体特征往往忽略了变量之间的隐含关系。例如,前面我们考察第t期和第t+2期变量的自相关函数,并且得到它们之间的相关性,但是这种相关性可能来自于它们分别与第t+1期变量的相关性。换句话说,自相关函数包含了所有这样的“间接”相关的信息。在这里,我们引入偏自相关的概念,偏自相关是一种条件相关性。例如,yt与yt+k之间的相关性是在消除了中间变量yt+1,…,yt+k-1带来的间接影响的条件下,从而得到这两个变量之间的直接相关性。

由于计算自相关函数过程比较复杂,而且大多数计算机统计软件包都能给出它的运算结果,因此在这里我们只是了偏自相关函数定义,对详细计算过程有兴趣的读者可以参见时间序列分析的中级教材。

三、随机时间序列模型的识别和估计

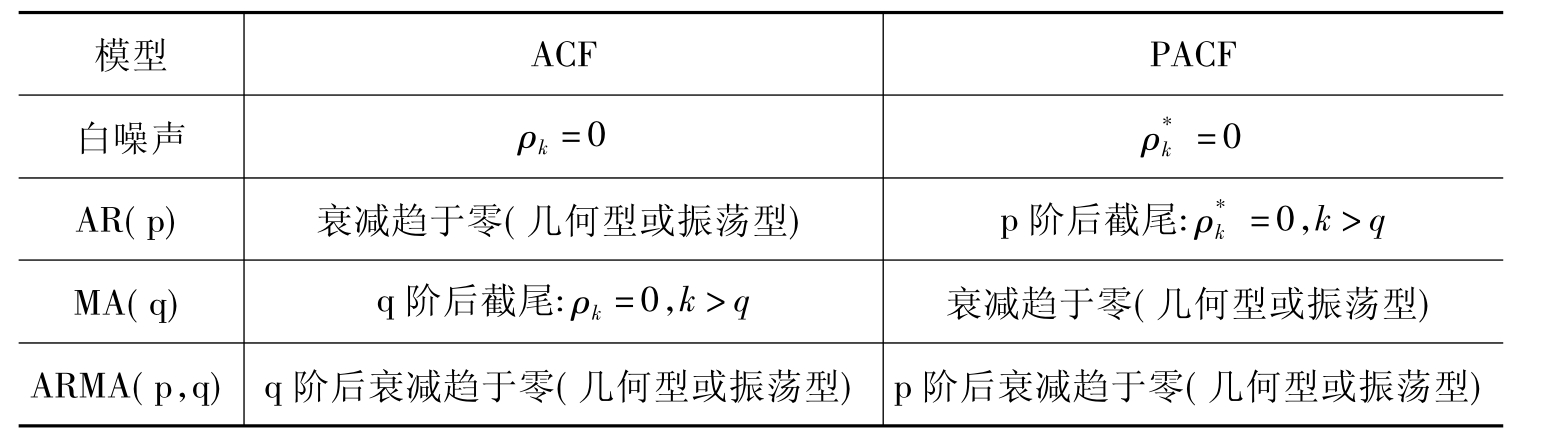

1.ARMA(p,q)模型的ACF和PACF理论模式如表8-2所示。

表8-2 ARMA(p,q)模型的ACF和PACF理论模式

2.实例

例8-31950—1991年美国制造业的库存量如图8-9所示,单位为10亿美元。以{inventoriest}来表示这个时间序列,单位为10亿美元(数据来自于古扎拉蒂第四版,计量经济学基础,p.467,表12.9)。

①在EViews中,建立工作文档,以及时间序列{inventoriest},输入1950—1991年间美国制造业库存量产值数据。

图8-9 时间序列{inventoriest}

②观测时间序列{inventoriest}的路径图,发现随着时间推移,该序列有着明显的上升趋势,序列的均值随着时间而上升,那么这个随机过程很可能是一个非平稳的时间序列过程。如图8-10所示。

图8-10 时间序列{inventoriest}的路径图

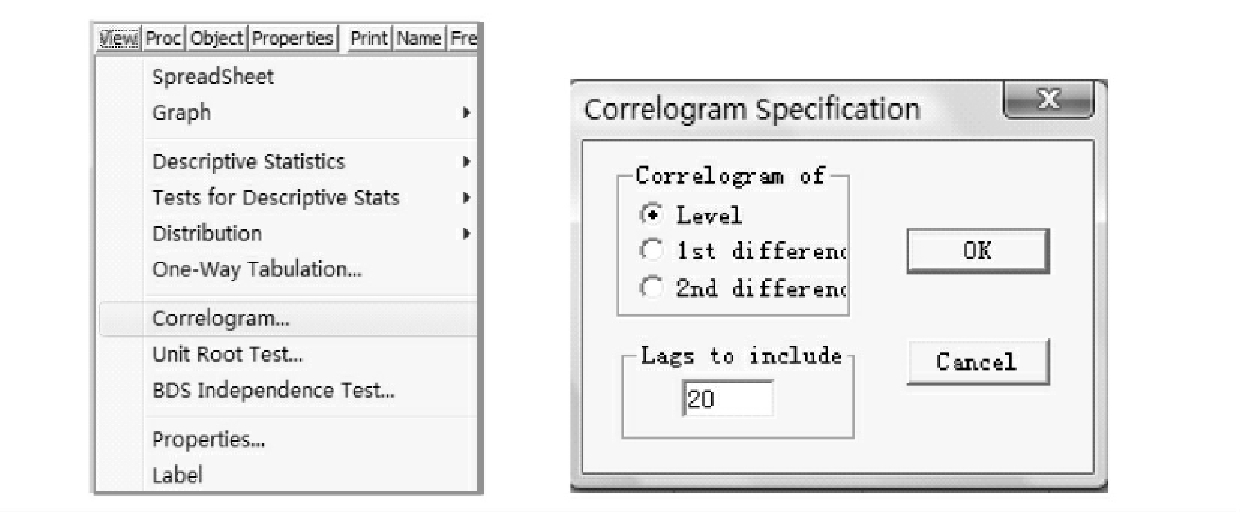

③我们也可以从自相关和偏自相关图形上来大致判断这个时间序列是否是平稳的。点击view,选择菜单中的“Correlogram□”,如图8-11左图所示。然后弹出如图8-11右图的对话框,“Correlogram of”下的三个选项分别表示该序列、该序列一阶差分或该序列二阶差分的自相关和偏自相关。最下面的数字“20”表示输出的滞后期数。选择默认选项,点击OK。

图8-11 时间序列{inventoriest}的ACF和PACF操作

④根据上一步的操作,得到以下自相关和偏自相关值的图形,见图8-12。从图中可以看到,20个滞后期以内,自相关函数值以缓慢的速度下降,这说明这个序列很可能是非平稳的随机过程。当然,我们可以用后面章节中单位根检验的方法来更精确地判断这个序列是非平稳的。

图8-12 时间序列{inventoriest}的ACF和PACF图

⑤这个时间序列经过一阶差分后,得到了一个平稳的时间序列{dint}。在EViwes命令窗口中,输入“genr din=d(inventories)”,就得到了原序列的一阶差分平稳随机过程。对新生成的序列重复上面的第③步,就有如图8-13所示的自相关图和偏自相关图。

从图形中可以看到,自相关函数值和偏自相关函数值都在1阶后衰减趋于零,因此可以认为这个一阶差分之后的时间序列{dint}是ARMA(1,1)模型,而原时间序列{inventoriest}是ARIMA(1,1,1)模型。

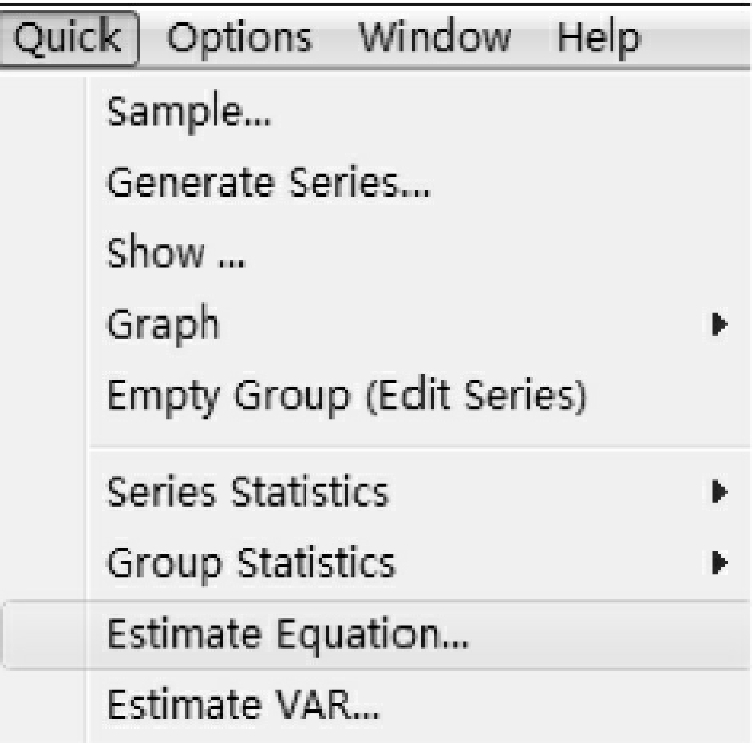

⑥对时间序列进行识别之后,开始对这个序列进行估计,同横截面数据中一样,点击工具栏中的Quick,在菜单中选择“Estimate Equation□”,如图8-14所示。

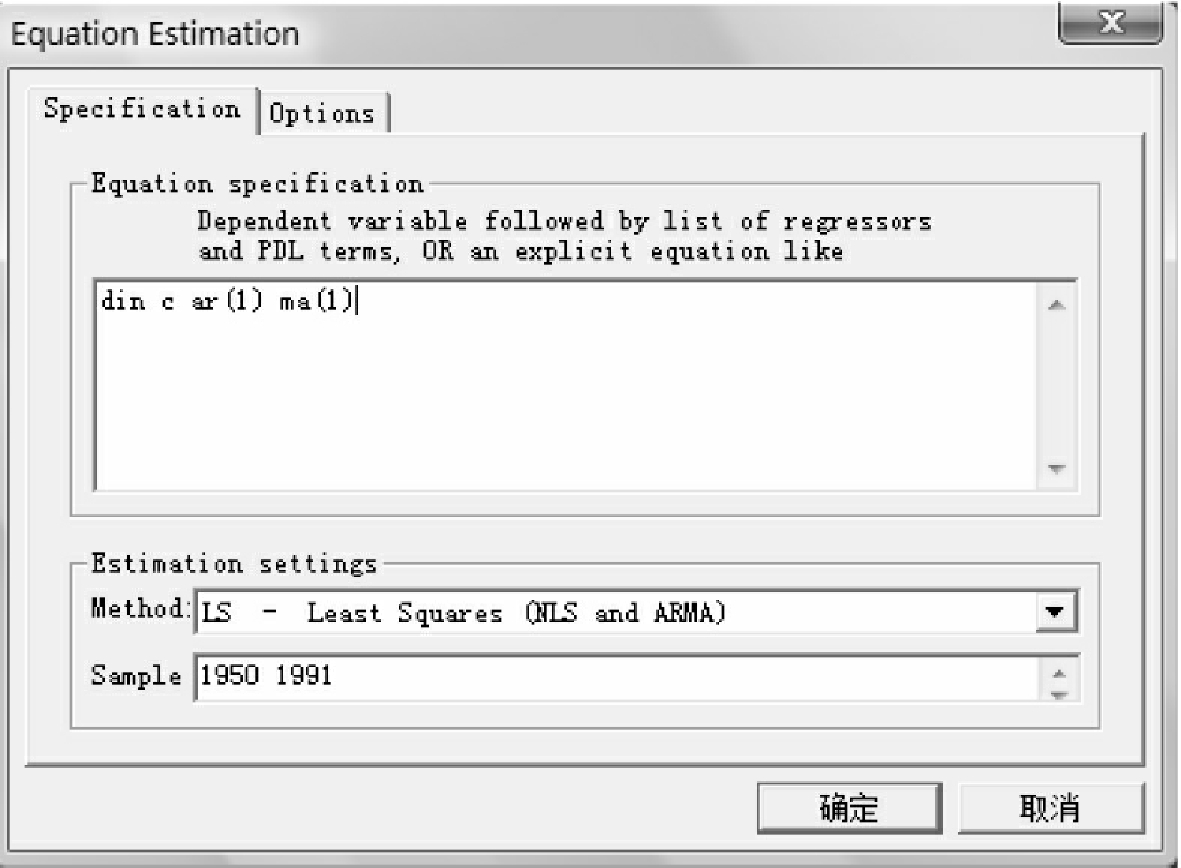

⑦在进行上一步操作之后,弹出如图8-15所示的对话框,这里我们要对序列{dint}进行估计,对于ARMA(1,1)模型,在对话框中输入“din c ar(1)ma(1)”,然后点击确定。如果是ARMA(2,1)模型,在对话框中输入“din c ar(1)

图8-13 时间序列{dint}的ACF和PACF图

图8-14

ar(2)ma(1)”。

图8-15 时间序列{dint}的ARMA模型估计

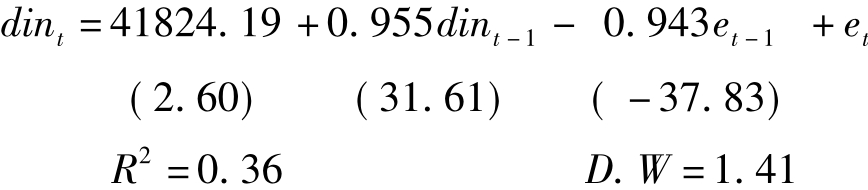

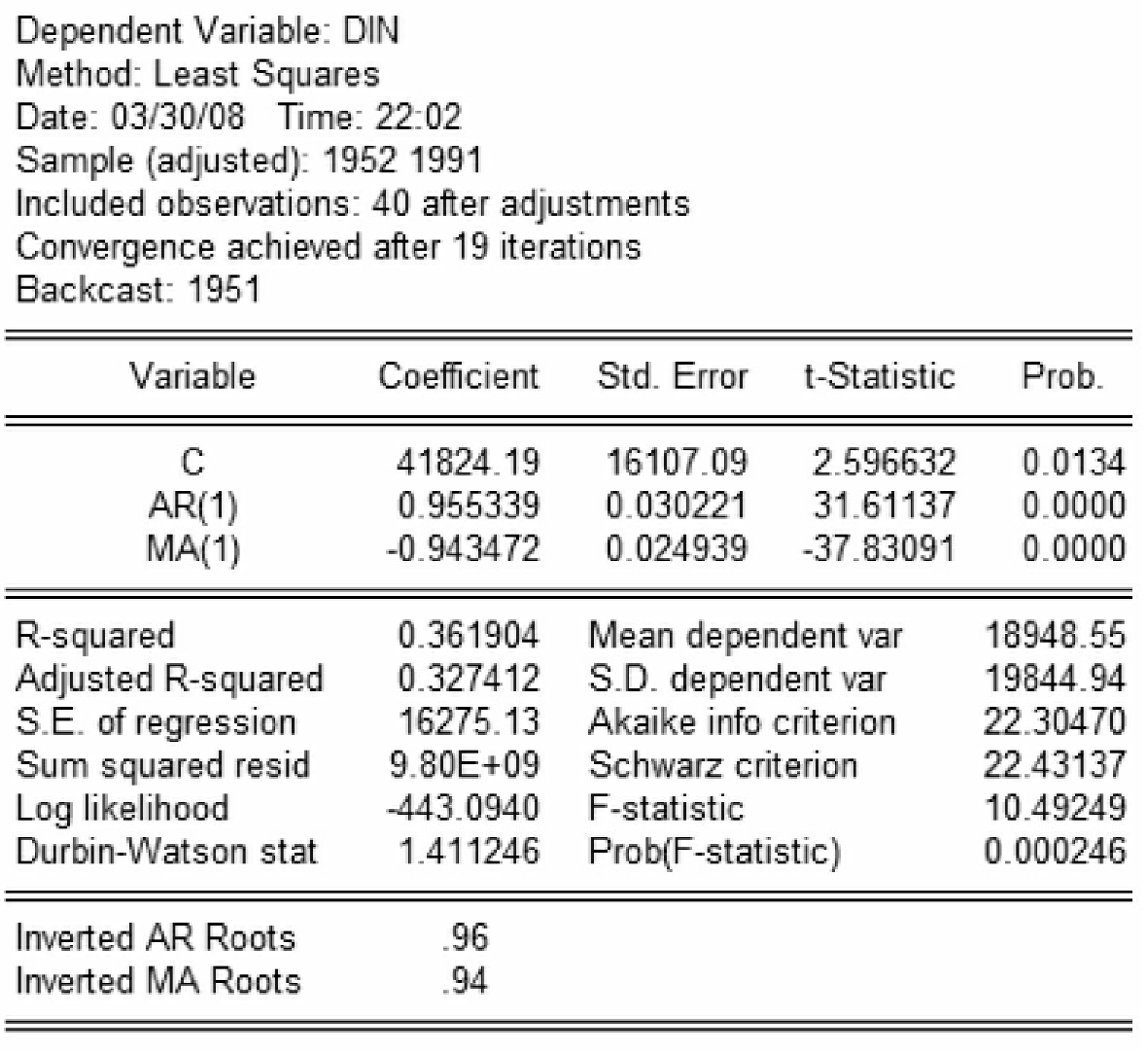

⑧在进行以上操作之后,就得到了模型的估计结果,如图8-16所示,观察t统计量,所有的系数都很显著。R2约为0.36,一般来说时间序列的R2不会像横截面数据中那么高。如果我们对于图形判断不确定时,还可以尝试进行AR(1)、MA(1)、ARMA(2,1)或ARMA(1,2)模型估计,比较不同模型之间系数的显著性。判断一个模型是否更优,可以参考AIC和SC两个参数,这两个值越小,模型更好地拟合了数据。

根据上列判断,我们得出估计的方程为:

图8-16时间序列{dint}的ARMA模型估计结果

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。