第三章 美国传播业所有制 和1996年电信法案 ——转折点还是不经意的结果?

Christopher H.Sterling

在1996年电信法案通过后的这些年里,美国传媒与电信行业掀起了大规模的兼并与合并浪潮。许多政策制定者和批评家都对此法案产生的这种后果表示吃惊和沮丧。在法案生效后的短短几天内,大的兼并案接连不断地传出。批评家们不久之后就开始持续不断地谴责法案在实质上鼓励了整个行业重组成为数不多的巨型公司。

美国的兼并狂潮是1996年电信法案希望得到的结果吗?还有没有其他的原因促使这些兼并?在本章中将对20世纪90年代出现在美国的传播行业产权大合并的起因、过程和范围进行探讨。像在其他行业一样,传播行业有两种主要的联合方式,即纵向结合(Vertical Integration)与横向集中(Horizontal Concentration)。前者指对制作、发行、演播的控制。像以前的好莱坞的影棚体系,它拥有自己的连锁影院去发行和展示自己的产品,或者像报社拥有自己的造纸厂一样。横向集中指对发行许多同一类型和同一级别的单位进行控制,例如商业电视台和地方有线系统。20世纪90年代的兼并主要是这两种类型。

1996年以前的所有权政策

美国的传播行业所有权政策源于1934年的传播法,也就是根据这部法案成立了联邦通信委员会(FCC)。虽然后来有所改动,但仍然是美国电信管理条例的基础。考虑到当时的技术和经济条件,电话服务以垄断的形式管理并出现了运营商通用的管理条例用来控制价格、服务条款并控制内容。从另一方面看,广播(后来包括电视)被认为是一个竞争激烈的服务行业,最好是每一个电台一个所有者,其所有者将对所播出的内容负责,但是这个法案并没有明确限制所有者可以控制电台的数量。人们对电话和广电行业的认知和实际情况大相径庭:从运作、科技应用、所有权以及怎样和为什么要对其进行管制等多个方面。几十年来,管制电子媒体所有权的政策相当地稳定。1953年,联邦通信委员会制定了“7-7-7”原则,即允许任一所有者在全国范围内最多控制7个调幅电台、7个调频电台、7个电视台(其中最多5个VHF制式)。所以,到了20世纪80年代时虽然全国四分之三的电(视)些人所持有,但是即使最大的所有者的财产也不会超过21家电(视)台(Sterling 1984:60)。

在“7-7-7”原则制定之前已经存在的调幅—调频,或调幅—调频—电视之类的组合在被允许保留到再次更换所有者之前,地方市场上也制定了关于控制所有权的目标——“一个电(视)台对一个购买者”。尽管制定了理想的目标,但在20世纪80年代,大多数的调幅电台和四分之三的调频电台被控制在所谓的调幅—调频组合模式中(Sterling 1984:58)。在电台的买卖中常常出现买一送一:由调幅电台决定价格,而调频电台却常常像附属品一样被送掉了。

然而对于管理有线电视所有权的尝试却一无所获。控制一家公司的用户在全国所有用户中的比例的措施虽然常常在考虑之列,但却最终没有被采纳。从20世纪70年代中期到90年代中期的20年中,有线电视所有权的集中程度迅速加强。到了90年代,全美最大的多体系运营商(MSO)TCI的市场份额从8.5%增长到了21%;全美前“四强”公司的市场份额从24.5%上升到了50%;全美前“八强”的市场份额则从36.4%上涨到了63.6%(Chan-Qlmsted 1996:32)。在预感到将来可能有跨产业交叉时,贝尔的区域公司——大西洋贝尔在1993年宣布要合并TCI,并抛出了一揽子计划,描绘出一个要把最好的电话、数据和电缆通讯合并成“500频道”的未来。然而由于政策和自负心态的原因,双方发生了分歧,最终得出的结论是:两个产业差别太大,联姻的时机还不成熟。

与此同时,对于有线的纵向联合的担忧无处不在。关于一个公司能否同时拥有电缆网络和有线联播网的争论已经持续了好几年了。1992年通过的电缆法案要求联邦通信委员会制定出规章来确定多体系运营商可以拥有多少有线联播网络。换句话说,要限定与多体系运营商(Multiple System Operator)利益相关的节目制作者在任何一个电缆网络中可以拥有的节目频道数量。一年之后,联邦通信委员会最终决定40%的比例是此类纵向控制的极限(Ahn and Litman 1997:473)。由于各地的有线垄断者已经控制了全美三分之二的有线电视用户,参议院对此展开了激烈的讨论,探讨在多大程度上有线联播网络的节目可以参与到这个竞争激烈的服务中——以直接卫星或陆地MMDS形式。

在20世纪70年代,联邦通信委员会制定了一系列跨媒体所有权的限制性规定。

●任何一个区域性的电视台或电话公司不能拥有本地区的有线电视网。

●一个地方性报纸的所有者不能再拥有本地区的电台(同样,已经存在的多种经营企业可以持续存在直至再次变卖,然而只有少数电台是专营的,有大约三分之一的电视台拥有报社)。

●任何无线广播、电视网络不能控制电缆系统。

到了20世纪80年代,全美所有电视台中被报社控制的比例一直稳定在30%—33%左右,然而,在同一市场中交叉控股的比例却在下降(Howard 1985)。联邦通信委员会(FCC)的规定显然基于这样的看法:不同的媒体应有不同的所有者,只有这样才能保持广告竞争和鼓励不同观点的存在。

虽然有这些规定的存在,每年仍有许多的电台和电视台被转手。在20世纪80年代前期,平均每年转手的有四五百家广播电台和30家电视台(Sterling:1984:45)。电台和电视台价格的上涨表明虽然卫星转播的多频道有线电视通过对观众目标市场进行细分提高了竞争力,但在大多数的郊区对无线电视的需求仍然在持续增长。面对日益增长的产业和日益膨胀的需求,联邦通信委员会放宽了它在1985年制定的关于所有权的限制,允许所有者持有12家不同的转播媒体,1992年又把中波和调频电台的数量放宽到每种18家,到了1994年,又增长到每种20家(US Dept.of Commence 1997:2)。

在这一时期,影响到电子媒体所有制的另一个因素是要提高少数民族持有广播和电视台的比例的政策决定。从20世纪70年代晚期开始,联邦通信委员会采取了许多倾斜政策来鼓励少数民族持有电台和电视台,如通过低价出售、纳税证明等政策使他们在低于市场价的价格获得电台/电视台。但是对于这个群体来讲,最实际的问题是他们没有足够的资金去建造电台和电视台或参与竞标。尽管(政府)有时试图去帮助他们,但这个问题始终没有得到妥善的解决。联邦通信委员会(FCC)的政策起初看来很振奋人心,可是到了20世纪90年代,少数民族的电台和电视台比例远低于其在全国人口的比例。在1972年,由少数民族控制的电台和电视台有51个,其中电视台8个;到了1982年,数量增长到了178个;十年后的1993年,增长到了330个;1998年,电台和电视台数量达到337个,其中电视台32个(Sterling 1984:46;Broadcasting&Cable 1998a:28)。可以看出,在90年代,少数民族所有权的增长量几乎为零。雪上加霜的是国会在1995年撤消了纳税证明制度,并且由于法院开始关注全民的公平性问题,联邦通信委员会的多项少数民族倾斜政策也遇到了很大的压力。

几十年来,电话行业的所有权政策相对简单。一直到1982年之前,政策制定者们一直墨守成规地坚守着一个市场一个市话运营商一个全国性长话运营商(AT&T)的理念。但是随着贝尔1984的进入,市场被分割成了两块。一块是垄断的市话交换业务,一块是竞争激烈的生产、增值业务和长话业务。对于后者,AT&T、MCI、SPRINT以及其他长话运营商从政府的管制中大大地解脱出来。然而,在市话交换业务中,一切仍被严格地控制着,服务条款、费用等依然没有改变。

科技通常是改变通讯领域政策的一个推动因素,这次也不例外地成了电话业务管理政策转变的重要基石。到了20世纪80年代,随着在电话和电子媒体行业中传输和设备的数字化进程不断加快,为曾经看来是两个完全不同行业而制定的政策受到了质疑。政策改变的压力也并不完全来自技术本身。80年代末期,人为地把电话业务分为竞争和垄断两个不同市场的做法已经变得越来越没有效率。运商可以供给什么和客户可以需求什么加上有效的限定。对竞争的限制只能导致高昂的价格和低质量的服务。然而只有国会才有权力推翻法院人为分割电话市场的命令。

1996年:国会的意图

虽然关于美国通讯法规需进行彻底修改的问题已经广泛达成共识,尤其是对电话业务进行人为分割的部分,但这个修改的过程仍然花了几年的时间才完成。由于很多专业的技术或经济问题都被牵涉进来,国会由民主党转为由共和党控制,再加上在对预算案的长时间争吵以及来自电话行业内部的保守力量,这一切都延迟了法案的通过(Sterling 1996:143-4)。最终的法案厚达上百页政府公文纸(Telecommunication Act 1996),并附带了100页国会对此法案的描述(US House of Representatives 1996)。这个法案主要对电话行业的几项基本政策做了调整,它不仅鼓励继续保持长话业务中已经存在的竞争,而且在市话交换业务以及有线电视业务中引入了竞争机制。

法案中最有争议的部分是要把传统的垄断市场结构改变成为竞争的市场结构(1996电信法:第251条第7款,第271条第2款)。这些部分不仅成为联邦通信委员会制定复杂规章的准则,也是最高法院终审裁定地方法院有争议案件的标准。1999年1月,在AT&T与Iwoa Utilities Board的官司中,法院的最终判决支持了1996电信法和联邦通信委员会的有关规定。至于电话公司的所有权问题,法案倒没有明令更改,但它终止了1982年用于分割AT&T的司法协定,这为以后的修改提供了可能性(Ibid:Section 601)。1982年司法协定的终止也使贝尔的区域公司可以自由地改变其公司结构并寻找新的合作伙伴。

更具体一点儿讲,法案要求联邦通信委员会放弃其大部分对广播电台所有权的限制。如营业执照的有效期从7年改为8年(第203条),对现行执照提供可延期的保证(第204条),对全国性广播电台所有权的限制也将被废除。更进一步,任何一家公司或机构可以在大城市里拥有上限为8家的广播电台(第202条)。

电视的营业执照期限也从5年延长到8年。现行的联邦通信委员会关于所有权的瓶颈限制(电视台总数不超过12家,观众总数不能超过全国观众总数的25%)也改变为不再限制拥有电视台的数量,但观众总数不能超过全国人口的35%(这里有一个重大的漏洞:联邦通信委员会统计认为全国的UHF电视台的收视率只有潜在观众的一半。所以只要持有者的投资组合中有UHF电视台,那么他的观众总数限制就可以扩展到35%的底线以上)。对于无线广播和电视网不能持有有线网络或同一地区的电话公司的限制也被取消(第202条)。具有讽刺意味的是,新法案将对少数民族所有权带来两种方向相反的影响。一方面,它放宽对所有权的限制必将抬高广播和电视台的售价,这就使他们更难获得资金去购买。另一方面,新法案号召成立“电信发展基金”给小的通信公司提供贷款或投资(US.Dept.of Commerce 1997:5),虽然它没有明确表明要帮助少数民族,然而这些基金对于他们在媒体所有权的扩展上却可能有很大的帮助。

以上的这些新条款把几十年来联邦通信委员会关于所有权的传统规定一扫而空。保留下来的规定大多数也已经受到了质疑。新的法案还要求委员会研究如何放宽现有的关于电视台所有权交叉控股和双头垄断的规定。在1999年中期,联邦通信委员会结束了对电视台所有权双头垄断的限制。整个国会的意图是很清楚的:考虑到大多美国人可得到的媒体资源不断增长,所以鼓励联邦通信委员会废止一切可能废止的所有权的规定(US House of Representatives 1996:163)。一言以蔽之,国会在总体上要减少政府的失灵和减少政府对传播行业的控制,减少对所有权问题的具体规定。经过无数次的听证,国会议员们利用行业数据支持他们的观点:这样宽松的多元化政策将带给媒体所有者一个自由的发展空间。

1996年9月:急不可待的兼并

法案的通过给兼并提供了有效的催化剂,其规模之大超出了任何人的估计。兼并浪潮在法案通过后马上开始,并很快愈演愈烈。

电话行业的兼并

就在法案刚刚通过的几天里,七大贝尔运营公司之一的SBC宣布它将兼并太平洋电信公司(Pactel)。几个星期后,大西洋贝尔宣布了一个规模更大的兼并,它将与NYNEX合并。至此,贝尔的七大运营公司只剩下五个。经过几个月的讨论和比较,联邦、州等各个级别的法律批准了这些兼并(Rosenberg 1997)。

不多久,其他的电话公司也都进入了这场由长话运营商MIC领导的兼并运动之中。在一系列的合作过程中,英国电信似乎看中了MIC,之后是美国的一家公司(GTE)。后来,坐落在密西西比一个当时名不见经传的世界通讯公司(WORLDCOM)成为其最终选择。经过法律程序批准后,MIC与世界通讯公司于1998年9月正式合并。紧接着,在1999年底,又与SPRINT合并。

在SBC消化了Pactel之后,又于1998年中期斥资620亿美元收购美国科技,几个星期后,又接着兼并了SNET——一个控制了康涅狄格绝大多数电话的独立公司。一些大惊小怪的人看来,在得克萨斯州圣安东尼奥市的SBC在很大程度上正在迈向像拆分前的AT&T那样的垄断之路。然而这仅仅是开始。

1998年7月,大西洋贝尔和GTE(除贝尔区域运营公司外最大的市话运营商)宣布了它们之间价值530亿美元的兼并。兼并之后的业务将覆盖30个国家和本土39个州,仅次于AT&T成为第二大电话公司。1996年全美最大的8家市话运营商(7个贝尔区域运营公司和GTE)经过一系列的合并与兼并,3年之后只剩下了4个(Dial M’1998).

关于兼并的流言仍围绕着AT&T、南方贝尔、美国西部贝尔以及像Cable& Wireless这样的国际性公司。在1998中期,曾传言AT&T要兼并互联网供应商——美国在线。虽然这不是真实的,但却使AT&T萌发了合并有线电视和电信业务的念头。不久,AT&T就以320亿美元的代价兼并了有线巨头TCI(Schiesel 1998a)。AT&T此举的目的是为了重新进入市话业务市场,并且扩展其份额还相当小的互联网业务。

广播兼并

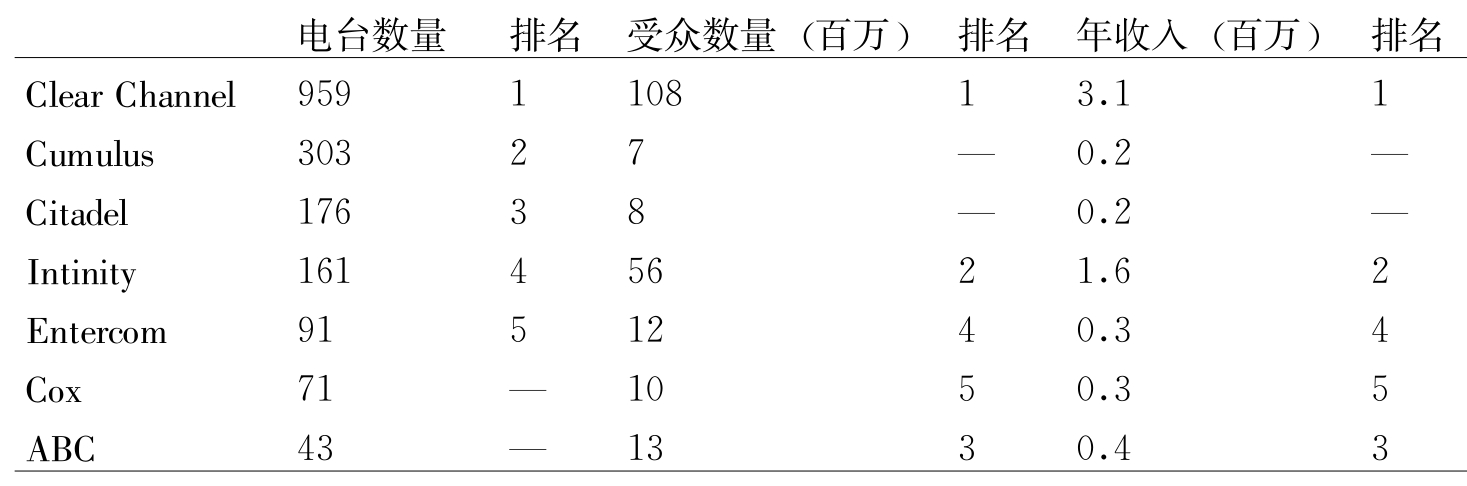

一度相当平静的广播产业也由于业内的大震荡引起了众多关注。以前,每个公司可以拥有调幅电台和调频电台的数量被限制在20个以内,然而在法案通过后的短短一个月内,全国最大的两个广播集团的拥有数量就分别扩展到52家和46家电台。在1996年中期,最大的广播集团拥有的电台数量已达到100家(Sterling 1996:4)。与此同时,大量的股东变化使一些公司在大城市拥有8家以上的电台。三个大的广播巨头,CBS,Westinghouse和Infinity合并成为集团,该集团不管从观众数量上还是收入上讲都是全国最大的。1998年初的时候,一些广播集团拥有电台的数量在200个左右,到了该年年底,这个数量又翻了一番。但是表3-1中的数字看起来让人费解。从电台拥有数量、观众数量以及年收入来衡量前5名广播公司给了我们另一番景象。以Infinity为例,它包含了前CBS和Westinghouse拥有的电台,然而这些电台大多是主要市场中的电台,这就解释了为什么它的电台拥有数量排名不高,但观众数量和收入却名列前茅。也正是由于主要市场集中多数听众的原因,ABC和Cox的电台数量虽少得可怜,但其观众数量和收入却遥遥领先。

表3-1 广播集团的电台数量统计:2000年1月

说明:—说明排名在前五名之外

来源:Who Owns What?(January 10,2000:1-2)

一些因素造成了这种混乱的局面,包括对规模经济的追求,例如使用一个广告给多个电台做宣传。大的广播集团则可以利用卫星传送,把节目有效地在更多的电台之间共享(Frieden 1998:49)。调频电台(拥有更多的听众和广告收入)是推动广播兼并的主要动力,调幅电台却成了每次交易的附属品(和25年前的情况恰恰相反)。

在轰轰烈烈的兼并中,管理者们又开始担心过度集中的问题了。在1998年的中期,至少两名联邦通信委员会的委员提出管理机构应该对这次兼并浪潮有一个清晰的政策。不能因为司法部门会处理出现的不良后果,所以就简单地批准每一次的兼并。联邦通信委员会的失察在减少的同时,司法部的反托拉斯局开始活跃起来。这个局在1996年法案刚刚通过的几个月里就调查了几宗兼并和购买的案例。到了1998这个局把控制目标定为:任何一个拥有者所控制的电台广告收入不能超过任何一个市场广告收入总和的40%(McConnell 1998)。当Clear Channel斥资230亿美元购买AMFA时,它不得不卖掉100个价值1亿美元的基站来达到联邦通信委员会和司法部的要求。很明显,联邦通信委员会和司法部之间缺乏合作与共同的目标。

电视和有线电视的兼并

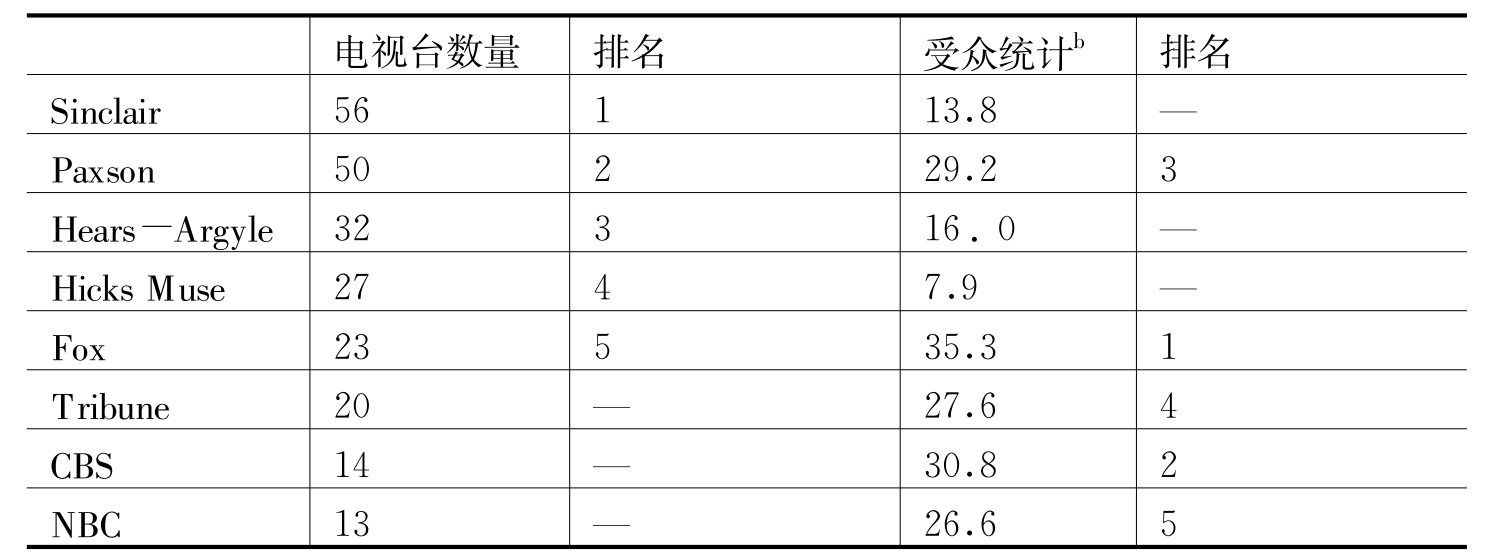

在1996年,在市场中出售的地面广播、有线电视、卫星电视以及卫星广播的价值达到了800亿美元,比1995年增长了75%。相应地,全美最大的25家电视集团所占有的全国电视差转台的比例由1996年的25%上升到1998年的36%,电视台拥有总数达到432家。一些小的公司和一些名不见经传的公司通过产权的扩张扩大了其对全国的覆盖面积。以表3-2中的数据为例,1999年Paxson拥有50家电视台,为全国30%的家庭提供服务。

表3-2 主要的电视集团:1999年1月

说明:a:—说明排在前5名之外。有些公司(例如Fox,Tribune,CBS)的财务数据无法获取,因为他们只是大公司的一部分,而大公司所公布的财务数据往往包括其他部门。

b:指各电视台所能覆盖的潜在受众比例的总和。

来源:Broadcasting&Cable(1999)

在有线电视行业中,这种集中化的现象也非常明显。1994年,全美10家最大的运营商的客户占全国的45%,而现在达到了74%(Broadcasting&Cable 1998)。

不管是1996年迪斯尼收购ABC,还是80年代中期既有电视台又有摄影棚的Fox的建立,我们都可以看出电影和电视之间的聚合倾向也越来越明显。在年,派拉蒙和华纳兄弟公司都开始建立自己的电视网络。

在1999—2000年中,为了获取电缆和互联网的接入而进行兼并的就有好多,同时也可以看到各种媒体之间的聚合趋势也越来越明显。1998年中期AT&T以320亿美元兼并TCI之后,开始打破其传统的电话经营模式转向多种系统公司经营模式。随后,又收购MediaOne,这个收购案在2000年时仍处在法律审核过程之中。上述的两次动作使AT&T成为最大的多系统公司(MSO)并控制了全美1/3的有线家庭用户。推动这些兼并的主要动力并不是有线电视本身,而是有线电视的载体——电缆,因为它不仅能提供传统的服务,还可以提供更快的互联网服务。

1999年9月,维亚康姆宣布它打算斥资800亿美元收购CBS,这是当时媒体产业最大的兼并案。按照其计划,合并后的企业将控制主要电缆网络、一个上游的广播集团(Infinity)、最大的电视集团、派拉蒙电影公司、出版、主题公园,还有几家互联网供应商。

2000年9月,美国在线耗资1650亿美元收购华纳兄弟,成为美国历史上最大的企业兼并案。虽然许多法律手续还在进行之中,这个案子计划在2000年底结束。它是在信息时代新生的、快速增长的公司(美国在线成立于1985年)第一次吞并一个传统的媒体巨人。这也给其他电信、媒体公司增加了压力,促使它们加紧寻找新的伙伴成立能提供新的内容和渠道的机构。

转折点

不管是从正面还是反面看,任何人在评估媒体或电话公司的所有体制之前都要先判断谁拥有这些公司。先看这些内容的含义吧!半个世纪前,Steiner(1949)的结论是广播电台的垄断者们可能会鼓励多元化经营,因为他们总是要寻求得到尽可能多的观(听)众。兰德公司(Rand Corporation)也在30年前对这个问题做了深入调查,得出的结论表明媒体产权的构成对媒体内容的多元化并没有明显的影响(Baer 1974)。1/4世纪过去了,虽然合并和兼并的趋势愈演愈烈,但这个结论似乎并没有改变(Compaine et al.1982:494)。两年之后,兰德公司的另一个调研报告指出“在集团所有权和电台多元观点之间并没有必然联系”(Besen&Johnson 1984)。后来的研究结果也都没有太大的出入。以上所提及的都是相当温和的结论。然而1996年电信法像导火索一样触动了舆论界,对兼并浪潮的批评随之铺天而至。

批评家的言论主要集中在对内容(content)的关注上,而兼并所造成的经济影响则引发了对其更多的负面评价。追溯到几十年前对报纸的研究,可以清楚地看到垄断的郊区日报要比竞争市场中的报纸收取更高的广告费用。同样,为了和其他单个的电台或报纸竞争,一家拥有电台和报纸的企业会给同时在两种媒体上做广告的客户提供更加优惠的价格。

兼并的狂潮主要集中在1996年电信法案通过之后的3年中,法案成了兼并的主要推动者。具体的法律条文明显地为广播行业的兼并提供了方便之门。其实,法案有如此大的影响在一定程度上讲只是时间上的巧合。20世纪90年代中后期,美国经济持续高速增长,股价高涨,投资者信心十足。美联储主席也指出此时的美国经济处于他半个世纪以来所见到的最强劲时期。在各个经济部门中的兼并、合并只不过反映了投资者十足的信心。

更具体一点儿说,共和党控制的国会希望兼并浪潮依然保持强劲并向各经济部门蔓延。他们在一定程度上信奉这样的观点:美国公司需要做大,掌控更多的经济资源,只有这样才能在世界信息市场竞争中立于不败之地。再者,市场的准入条件也不断提高(例如,在主要市场中已没有频率给新的电台;面对不断加强的垄断,开办一家新报社所需要的启动资金也不断增加)。综上所述,1996年电信法案只是起到了推波助澜的作用,而不能说是唯一的原因。

法案通过之后,越来越多的国会议员表示他们对法案产生的意想不到的效果感到担心。大多数人只是想取消一些对媒体的限制,但他们并没有预见到整个产业会彻底重组。这样的重组并不能更好地服务大众,而是增加了他们的支出。消费者的花费没有像预计的那样下降反而持续上升。许多国会议员希望通过此法案扩大产业的竞争,然而事与愿违,它只是推动了兼并。

批评家们继续对过度集中所产生的经济和社会的负面影响进行辩论(Bagdikian 1993;Barnouw 1998)。他们的担心主要在于观点多样化的减弱和经济过度集中这两个方面,因为越来越多的媒体集中在了一小部分人手中。与之相类似,并同样受到关注的是“美国商场化”——越来越多的大型连锁商场的出现使得小的商店和传统的都市购物区在慢慢地消失。它们的结果是一样的——选择的范围越来越小,同时由于竞争的减少价格会不断提高。在传播产业领域,许多人指责1996年电信法促使了这一切的发生。

虽然1996年电信法加速了这场兼并,但它并没有创造这场兼并。新科技也不是兼并的主要驱动因素,其主要动力往往源于恐惧。“如果我不做,那我的竞争者就会去做”,其实正是这种想法促使了许多兼并的实施。这的确是一种战略思想,因为在当今的国际竞争中,公司的规模的确非常重要(Schiesel 1998b)。然而,科技可能在这次所有权的争论中做最后的总结性发言。到了2000年,政策的焦点转移到新的话题——互联网和万维网的普及。互联网正在吸引越来越多的原来使用传统媒体服务(包括电话)的用户,致使各种传统媒体的使用量无一例外地减少。由于没有人“拥有”万维网,所以有人提出传统传播产业中有关“所有权”的政策在不久的将来会没有任何意义。从另一方面看,最近的大宗兼并案,如AT&T兼并TCI,美国在线兼并华纳兄弟,其初衷都是想在互联网领域取得一个坚固的立足点。

联邦政府则对1998年中连续出现的两宗反托拉斯案极其关注。第一宗就是微软的案子。司法部认为其公司产品Windows操作系统和IE互联网的普及。另一宗是联邦贸易委员会起诉英特尔公司垄断了中央处理器的市场。这两宗案件的结果可能在很大程度上影响未来“所有权”政策的走向。

1998年底,尽管兼并不断,联邦通信委员会仍然继续推行解放媒体产权的政策。关于报社不能拥有广播电台的禁令有望在全国前25位的市场中解除。在电视台的B级信号覆盖区内拥有另一家电视台也有可能得到允许。委员会还可能会将“一家有线电视台不能超过全国30%收视总量”作为法则固定下来(McConnell 1998b)。

不管怎样都可以预见到将来的传播行业的所有者的数量会变少,但其规模却会变大。这种结果是否对社会有利将在社会和学术界继续讨论——但它对现在的市场和管理者们的影响可能已经不大了。除非发生不可预见的事件,否则一个媒体产业由众多单一媒体的所有者组成的情况将不会再出现。经济风险已经变得很大。

参考文献

Ahn,H.and B.R.Litman(1997)‘Vertical integration and consumer welfare in the cable industry’,Journal of Broadcasting ε Electronic Media 41:453-77

Baer,W.S.,H.Geller,J.A.Grundfest and K.B.Possner(1974)Concentration of Mass Media Ownership:Assessing the State of Current Knowledge,Santa Monica,CA:Rand Corporation.

Bagdikian,B.(1993)The Media Monopoly(4th edition),Boston,MA:Beacon Press.

Barnouw,E.(1998)Conglomerates and the Media,New York:The New Press.

Bates,B.J.(ed.)(1998)‘Economic impacts of the 1996 Telecommunications Act,’Journal of Media Economics(special issue)11(3):1-64.

Besen,S.M.and L.L.Johnson(1984)Regulation of Media Ownership by the Federal Communications Commission,Santa Monica,CA:Rand Corporation.

Broadcasting ε Cable(1998a)‘Few and Far Between’(October 5):28-34.

——(1998b)‘Television’s Revamped Leadership’(April 6):46-68.

——(1998c)‘Cable’s 57 Million Sub Club’(April 20):28-38.

——(1999)‘Television’s Top 25’(January 25):44-64.

Brown,S.(1998)‘The big get bigger,’(April 6):8.

Chan-Olmsted,S.M.(1996)‘Market Competition for Cable Television:Reexamining its Horizontal Mergers and Industry Concentration.’Journal of Media Economics 9(2):25-41.

Compaine,B.M.,C.H.Sterling,T.Guback and J.K.Noble Jr(1982)Who Owns the Media?Concentration of Ownership in the Mass Communications Industry(2nd edition),White Plains,NY:Knowledge Industry Publications.

Compaine,B.M.and D.Gomery(2000)Who Owns the Media?(3rd edition),Mahwah,NJ:Lawrence Erlbaum.

Frieden,R.M.(1998)‘Comment:The Telecommunications Act of 1996:predicting the winners and losers,’Hastings Communications and Entertainment Law Journal 20(1):11-57.

Gomery,D.(2000a)‘Television:broadcast,cable and satellite,’Chapter 5 in Compaine and Gomery.

——(2000b)‘Radio broadcasting and the music industry,’Chapter 6 in Compaine and Gomery.

Howard,H.H.(1985)Group and Cross-Media Ownership of Television Stations:1985,Washington,DC:National

Association of Broadcasters.

McConnell,B.(1998a)‘Justice studies more radio mergers,’Broadcasting ε Cable(May 25):19.

McConnell,B.(1998b)‘FCC moving,cautiously,on ownership,’Broadcasting ε Cable(November 16):27-42.

Media Studies Journal(1996)‘Media mergers’10(2-3)spring-summer.

New York Times(1998)‘Dial M for Merger’(July 28):D6

Rosenberg,E.A.(1997)Telecommunications Mergers and Acquisitions:Key Policy Issues and Options for State Regulators,Columbus,OH:National Regulatory Research Institute.

Schiesel,S.(1998a).‘With cable deal,AT&T makes move to regain empire,’New York Times(June 25):1.

Shiesel,S.(1998b)‘Phone mergers:a heated game of musical chairs,’New York Times(July 28):D1.

Steiner,P.(1949)‘Workable competition in the radio broadcasting industry,’Harvard University dissertation published by Aron Press,Dissertations in Broadcasting(1979).

Sterling,C.H.(1982)‘Television and radio broadcasting,’and’Cable and pay television,’Chapters 6 and 7 in Compaine et al.(1982):299-450.

Sterling,C.H.(1984)Electronic Media:A Guide to Trends in Broadcasting and Newer Technologies,1920-1983,New York:Praeger.

Sterling,C.H.(1996)‘Changing American telecommunications law:assessing the 1996 amendment,’Telecommunications and Space Journal 3:141-65.

Sterling,C.H.(1997)‘Radio and the Telecommunications Act of 1996:an initial assessment,’Journal of Radio Studies 4:1-6.

The Nation(1998)‘Who Controls TV?’(June 8):11-38.

United States Congress(1996)Telecommunications Act of 1996 Public Law 104-104.

US Department of Commerce(1997)Minority Commercial Broadcast Ownership in the United States,Washington,DC:Minority Telecommunications Development Program,National Telecommunications and Information Administration.

US House of Representatives(1996)‘Joint Explanatory Statement of the Committee of conference’,Report 104-458(January 31).

Who Owns What(weekly).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。