3.1 中国因素挑大梁?——商品铜市场价格中的中国因素

定价有着重要的战略作用,没有什么比价格战更能直接影响企业利润的竞争方法了。自第二次世界大战结束后,基础商品的国际定价权操于有效率的市场无形之手,伦敦商品市场与纽约商品市场成为全球商品价格的定价中心。20世纪90年代初开始,中国经济高速发展,对铜、铝、钢铁、原油等基础原材料和能源的需求量逐年递增,国际市场上炒作中国因素的频率及幅度越来越大,但是国际定价权是不可能以主观愿望力争而得的。基金炒作,如果是在交易规则范围之内,也正是市场活力的来源,是一个交易所竞争力的重要部分。正是因为在套期保值之外还有巨量投资基金往来于基础商品期货交易市场,合力创造出有如天文数字一般的交易金额,所以,以一国之力与市场力量相抗衡,结果只能是以卵击石。那些主张以政府之手干预基础商品国际市场价格者,既对中国国力无清醒认识,又对国际市场深浅一无所知。因此,了解国际市场上中国因素的作用有助于理性参与国际期货市场,积极参与国际商品定价权。下面我们从量化研究的角度看看中国因素是如何影响国际商品价格的。

变结构Granger模型在期货铜定价中的应用

变结构Granger模型在期货铜定价中的应用

大宗商品的价格主要由供求关系所决定。但近20年的经济数据表明,全球铜市场总体处于供需平衡状态,而国际铜价从2004年起经历了从2000美元/吨,最高上涨至8735美元/吨,又回落至3000美元/吨附近,显然,供求理论在铜市场上似乎已经不起作用了。因为要了解中国因素在市场中发挥了多少作用,因而我们按某种方式定义了中国因素,便于将中国因素加入到理论分析中。我们建立新的分析模型,对世界生产、中国生产、国际铜价进行关联分析,发现世界铜价受供求变化的影响大于价格的历史趋势性,这是由于世界铜市场基本处于供需平衡状态,供应增减将立刻打破平衡状态。当考虑世界产量、中国产量的异常变化时,样本期间内世界产量没有发生突发性增加或减少的情况。当世界产量处于预期水准而中国产量异常增加时,将导致国际铜价下降。当世界产量处于预期水准而中国产量异常下降时,将导致国际铜价大幅上扬。对世界消费、中国进口、国际铜价的关联分析发现,消费因素对铜价的影响大于其历史趋势性。当世界消费处于预期水平而中国进口旺盛时,中国进口异常增加的影响系数之和为3.271;当世界消费符合预期,而中国进口量低于预期时,中国进口异常下降的影响系数之和为3.96,世界生产消费在样本期间内均处于预测的95%置信区间内,变结构Granger模型检验中国因素的系数显著不为零,中国产量异常增加或减少都将影响价格走势,但这种影响力不如中国消费因素增加或减少的影响。

本节内容理论性较强,读者在了解一些结论性内容后跳过本节,不影响接下来的阅读。

基本模型

当时间序列之间存在互相依赖关系时,我们可以进一步地研究它们之间的因果关系。这里我们采用被广泛使用的Granger(1969)因果关系检验法。我们在Granger模型的基础上进行改进,新增六个变结构因子WPS(World Positive Shock),CPS(China Positive Shock),WNS(World Negative Shock),CND,IPS(Interact Positive Shock),INS这六个异常冲击变量,用A、B、C、D、E、F六个变量代表各异常冲击变量的回归系数之后,变结构Granger模型如下:

其中,τ代表常数项。 分别代表因素X、Y的回归系数之和,此外,

分别代表因素X、Y的回归系数之和,此外, E=

E= 。

。

数据

国际大宗商品的价格主要由全球供求关系以及全球流动性来决定,而全球流动性主要体现为世界货币供应量M2,或者说美元指数的变化。因此,我们首先采取修正的期货价格来消除世界流动性的影响。

修正价格=100×LME3月期价/美元指数

为突出中国因素在国际铜期货价格上的作用,我们选用中国月度铜材产量而非中国月度精炼铜产量数据,同时选用中国月度铜及其铜产品进口量替代中国铜月度消费量。具体地讲,选取自2004年8月以来对应的月度数据共55个月度样本数据以及1985年以来的对应年度数据共24个年度样本数据,即:美元指数、人民币兑美元汇率、世界精炼铜年度产量、世界精炼铜年度消费量、世界精炼铜月度产量、世界精炼铜月度消费量、LME3月末价格、上海期铜每月报价、美国月度货币供应量M2、中国月度铜材产量、中国月度铜及其铜产品进口量、波罗的海综合运费指数。

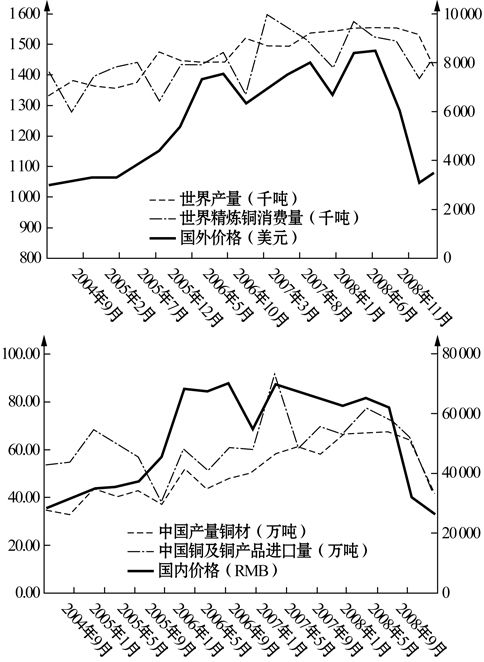

图3.1中列出了世界精炼铜供需状况及其价格走势,图中显示,世界精炼铜的供需具有趋势性,在样本期间内,精炼铜产量年均增长2.93%,需求量年均增长2.81%,总供需基本处于均衡状态。但是期铜价格变化很大,我们认为这是铜的需求地域结构发生变化,特别是中国需求的变化起到了关键的作用,从2001年起,中国铜产品需求保持11%的年均增速。

图3.1 铜供需及其价格走势对比

我们在建立金融模型时,采用自然对数将所选价格数据以及生产消费数据转化为对数差分序列,初步消除数据的趋势性,即rt=ln(pt)-ln(pt-1),且所有程序计算通过Matlab 7.0完成。图3.2显示经此调整后的世界精炼铜月度产量、月度消费数据的自相关和偏相关系数,图中表明,世界精炼铜供需序列的自相关性具有显著的拖尾特性,偏相关系数的截尾性一般。因此,世界精炼铜供需序列可以近似采用自回归模型进行拟合,随后在自回归模型中加入滞后价格影响因子。

图3.2 世界精炼铜供需及其价格序列的自相关、偏相关系数

数据结论

1)生产因素不显著,进口因素推动价格,中国因素显著

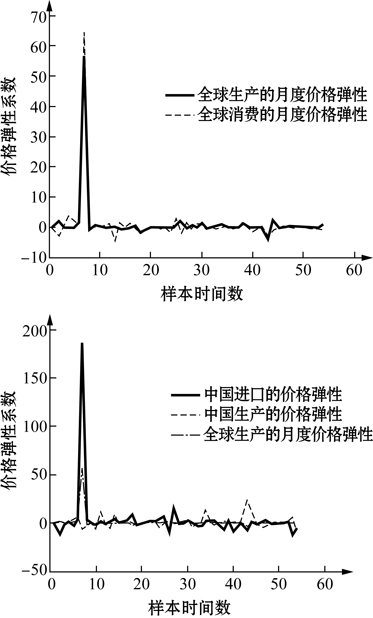

图3.3中描绘了全球供需的价格弹性以及中国生产、进口因素的价格弹性。图3.3的上图显示,全球铜市场整体上是均衡弹性的市场,即供需的价格弹性接近1,总体处于供需基本平衡的状态,供需方面的变化都有可能引起铜价格的变化;图3.3的下图显示,中国生产的价格弹性小于全球供应的价格弹性,这符合中国以进口加工为主的铜行业现状。突出的是,中国进口的价格弹性与生产的价格弹性呈反向变化,从直观感觉上再次验证了中国因素特别是中国进口因素在铜价格上的影响力。2005年3月前后铜价格弹性系数出现显著异常,我们将这时的价格弹性系数显示在表3.1中。

图3.3 中国净进口的价格弹性系数与

全球生产的价格弹性系数对比

表3.1 2005年6月前后的价格弹性系数

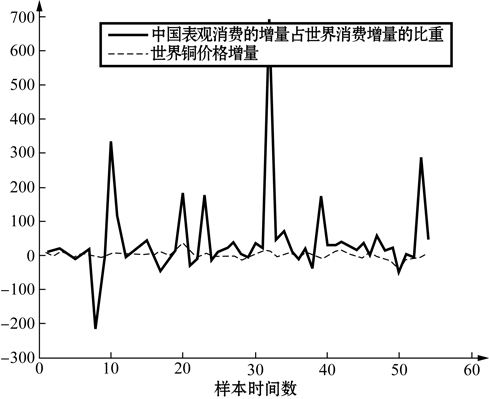

从表3.1中可以看出,中国进口因素的价格弹性最大,而中国生产的价格弹性最小;2005年3月中国进口以及世界生产、世界消费的价格弹性远远超过1的分界线。我们将消费增量的结构性变化显示在图3.4中,图中表明,中国消费成为世界铜消费增长的主要因素,唯一的一次大变化是在2005年3月,中国消费突发性下降,国际国内外市场开始出现牛市终结。

其中:中国表观消费增量=中国生产增量+中国净进口增量。

图3.4 中国表观消费增量在世界消费增量中的比重

2)剔除跨市场套利数据

2005年国储铜事件中,国储交易员刘其兵在国内市场买入铜并在国际市场卖出,实际上是在进行跨市场套利操作。下面简单回顾国储操作是否存在额外的获利条件。

LME铜进口成本=(LME三月铜+现货三个月升贴水+伦敦至上海的CIF)×汇率×(1+关税税率)×(1+增值税率)+其他费用;

上海至LME铜的出口成本=上海期价/汇率+伦敦至上海的CIF+其他费用。

对计算参数进行调整,其中:

关税税率:3%;

增值税率:17%;

其他费用:交易手续费、交割费等,为简单起见,以价格的1%计算其他费用;CIF以2004年8月的85美元/吨,按照波罗的海综合费用指数进行折算,现货三个月升贴水定为0。

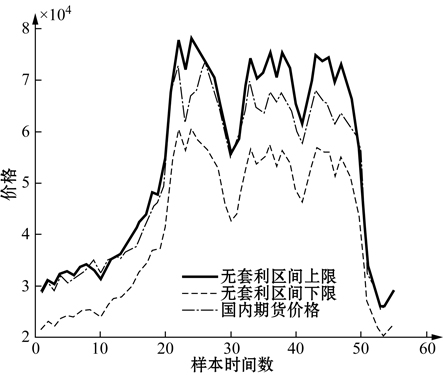

根据计算,我们得到国内期铜市场价格的无套利运行区间,如图3.5所示。图中显示,2004年8月至2005年8月国内铜价接近无套利区间上限运行,市场实际上存在更多的正向套利而不是反向套利机会,但在2005年6月间出现了短暂的反向套利机会,2005年国储铜事件正是踏入了这短暂的陷阱里。

图3.5 国内期铜的无套利运行区间(月线)

3)对数序列的单位根检验

我们对世界精炼铜产量的对数差分序列,建立检验模型,并计算F统计量。检验结果如表3.2:

表3.2 世界精炼铜产量的单位根检验

表3.2中显示,参数m选择5,δ显著不为零。世界精炼铜产量的对数差分序列是I(0)序列。

同理,经检验,对于世界精炼铜消费、中国铜材产量、中国铜及其铜产品进口、铜价格的对数差分序列是I(0)序列。

4)确定Granger检验模型

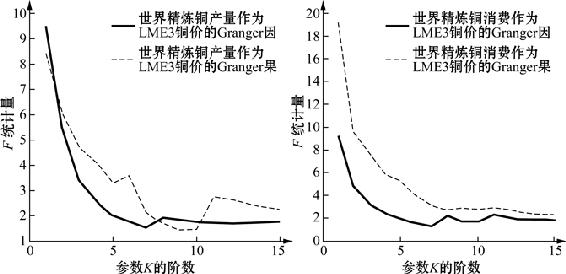

类似地,我们对世界精炼铜产量、消费量以及价格的对数序列,建立检验模型。图3.6中显示,世界产量作为价格的Granger因的参数选择为4,世界产量作为价格的Granger果的参数选择为6。

图3.6 世界精炼铜供需与价格的Granger检验统计量

同理,我们可以得到中国进口、中国产量与价格之间的Granger检验。全部模型结果如表3.3。

表3.3 Granger检验结果

5)检验中国因素

需要检验两组模型推导式。

组合1为世界铜产量、中国铜产量、国际铜价格的组合,估计模型(1),(2)。

组合2为世界铜消费、中国铜进口、国际价格的组合,估计模型(1),(2)。

两组合的检验结果如表3.4:

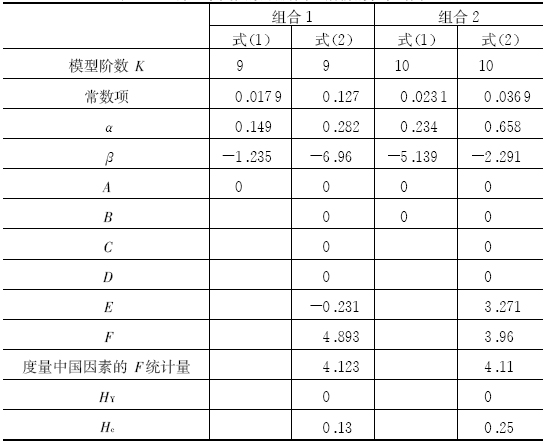

表3.4 引入中国因素预测国际铜价的检验结果

表3.4显示,采用式(3.1)以及式(3.2)估计国际价格,时间参数选择为9、10,反映了国际铜价格对生产消费产生实际影响时间较长。

组合1即利用世界产量、中国产量预测国际价格时,模型的自回归项系数和为0.282,世界产量因素的系数和为-6.96,世界铜价受供求变化的影响大于价格的历史趋势性,这是由于世界铜市场基本处于供需平衡状态,供应增减将立刻打破平衡状态。当考虑世界产量、中国产量的异常变化时,样本期间内世界产量没有发生突发性增加或减少的情况。有趣的是,E=-0.231表明当世界产量处于预期水准而中国产量异常增加时,将导致国际铜价下降,中国产量异常增加的影响系数之和为-0.231。F=4.893表明当世界产量处于预期水准而中国产量异常下降时,将导致国际铜价大幅下挫,中国产量异常下降的影响系数之和为4.893,由于中国是最大的铜消费国,中国产量突发性下降说明中国消费严重低迷。事实上,由于中国铜消费持续以高于国内产量增长的速度提升,中国产量增加的速度赶不上消费增长的速度,中国进口量持续提升,中国因素中消费因素占主要地位。

组合2即利用世界消费、中国进口预测国际价格时,模型的自回归项系数和为0.658,世界消费因素的系数和为-2.291,消费因素对铜价的影响大于其历史趋势性。当考虑世界消费、中国进口的异常变化时,样本期间内世界消费没有发生突发性增加或减少的情况。E=3.271,即当世界消费处于预期水平而中国进口旺盛时,中国进口异常增加的影响系数之和为3.271;F=3.96表明当世界消费符合预期,而中国进口量低于预期时,中国进口异常下降的影响系数之和为3.96。

结论

自2004年8月至今,全球铜市场总体处于供需平衡状态。国际铜价的上涨主要是需求结构的变化所致,其中,中国需求的异常提升起到了重要的推动作用。本节首先从商品供求的价格弹性角度进行定性分析,寻找中国因素形成的机理。随后,进一步分析铜供求以及价格序列的内在联系,通过建立变结构的Granger模型,在模型中逐步加入WPS、WNS、CPS、CNS、IPS、INS六个冲击变量考察中国生产和中国进口因素在国际铜价格预测中的作用。通过以上分析,可以得出如下关于中国需求因素在铜生产、消费、价格分析中的结论。

(1)样本期间内,全球精铜产量年均增长2.93%,需求量年均增长2.81%,总供需基本处于均衡状态。但是期铜价格变化很大,我们认为这是铜的需求地域结构发生变化,特别是中国需求的变化起到了关键的作用,从2001年起,中国铜消费保持11%的年均增速。

(2)采用修正价格计算时,全球铜市场整体上是均衡弹性的市场,即供需的价格弹性接近1,总体处于供需基本平衡的状态,供需方面的变化都有可能引起铜价格的变化;中国生产的价格弹性小于全球供应的价格弹性,这符合中国以进口加工为主的铜行业现状。突出的是,中国进口的价格弹性与生产的价格弹性呈反向变化,从直观感觉上再次验证了中国因素特别是中国进口因素在铜价格上的影响力。

(3)中国表观消费增量大于世界消费增量时,国际铜价往往持续上涨。

(4)中国期货铜市场接近成熟,市场基本在无套利定价区间上限内运行。样本期间内,曾在2005年6月前后以及2007年年初出现过两次较长时间的反向套利机会。

(5)对世界生产、中国生产、国际铜价进行关联分析发现,世界铜价受供求变化的影响大于价格的历史趋势性,这是由于世界铜市场基本处于供需平衡状态,供应增减将立刻打破平衡状态。当考虑世界产量、中国产量的异常变化时,样本期间内世界产量没有发生突发性增加或减少的情况。当世界产量处于预期水准而中国产量异常增加时,将导致国际铜价下降。当世界产量处于预期水准而中国产量异常下降时,将导致国际铜价大幅上涨。

(6)消费因素对铜价的影响大于其历史趋势性。当世界消费处于预期水平而中国进口旺盛时,需求每增加1%,国际价格将平均上涨3.271%;当世界消费符合预期,而中国进口量低于预期时,影响国际铜价下跌3.96%。

(7)对世界消费、中国进口、国际铜价的关联分析发现,世界生产消费在样本期间内均处于预测的95%置信区间内,变结构Granger模型检验中国因素的系数显著不为零,中国产量异常增加或减少都将抑制价格上升,但这种抑制力不如中国消费因素增加或减少的影响。

(8)中国进口往往具有集中性,我们发现,中国进口异常增加之后1.3个月将出现进口异常减少,而两次进口异常增加的间隔约为2.5个月。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。