我国改革开放以来,小型工业企业为我国的经济发展做出了巨大的贡献,为社会创造了巨大的财富。可以说,没有小型工业企业的发展,就没有我国经济改革的成功。小型工业企业指的是经营规模较小、不公开发行股票和债券,以生产、加工、制造为其主要业务的企业。

小型工业企业会计是以货币为基本的计量单位,以小型工业企业产品制造活动过程中产生的会计资料为依据,采用专门的技术方法,对会计主体的经济活动进行核算与监督并提供会计信息的一种管理活动。小型工业企业会计通过对经济业务事项的确认、计量、记录和报告程序,提供真实、准确、可靠的会计信息,以帮助企业利益相关方,如政府管理部门、企业投资者、经营管理者及时了解该企业的财务状况、经营成果和现金流量,并据以作出科学合理的经济决策。

小型工业企业会计与其他行业会计相比,具有以下三个特征,如图1-1所示。

图1-1 小型工业企业的特征

小型工业企业在会计核算中,既具有小企业会计核算简单的特点,又具有工业企业生产流程较多的特点,准确地概括小型工业企业的会计核算特点,对于我们更好地掌握会计核算程序、方法与惯例,有着重要的作用。小型工业企业的物资流转环节众多,会计核算必须准确地反映价值的转化过程。对于工业企业而言,其主要的职能是通过向社会提供其制造的产品,以获得利润。

小型工业企业会计的任务取决于小型工业企业会计的内容,它与整个小型工业企业经营管理活动的目的是分不开的,其中心任务是向企业有关各方提供财务信息,反映和监督企业的生产经营活动,促进企业加强经营管理,提高经济效益。

图1-2 小型工业企业会计的任务

小型工业企业会计的首要任务就是要在遵守企业会计准则和行业财会制度的情况下,制定适合本企业特点的会计核算程序、方法和管理制度,认真、及时、正确地做好会计核算工作,为企业制订生产经营决策服务。同时,也为财政、税务、工商、银行等有关部门提供财务报告作为他们监督检查企业生产经营管理情况和制订信贷决策的依据。

财经制度是会计工作的规范,是实现会计监督的依据,也是企业处理各种经济关系应遵循的准则。国家的财经制度是根据党和国家的方针、政策制定的,各个企业必须严格执行。小型工业会计的重要任务就是通过日常业务的开展,制止违反财经制度的行为和开支,维护财经纪律。

会计工作是一项综合性的工作,会计资料能够全面反映出企业的经济状况。因此,通过经常的会计分析和检查,还可以查明经济活动和财务收支是否真实正确、合理、合法,减少浪费,严格责任,并不断总结经验,肯定成绩,找出差距,提出改进工作的建议和措施,促使企业不断改善经营管理,提高经济效益。

小型工业会计通过对各项财产物资的登记、清查,严格财产物资进出和移动的手续,保证账实相符,责任明确,防止各项财产物资的丢失、损坏、积压、浪费等现象的发生,从而促进每个部门保护财产的安全与完整。

工业企业会计的任务内容:一是依法合理筹集资金,提高经济效益;二是做好企业财务管理的基础工作,保护财产的安全、完整;三是反映企业经济活动状况,为投资者提供准确的决策分析资料。

财政部于2011年发布了《小企业会计准则》,要求从2013年1月1日起在小企业范围内执行,鼓励提前执行。同时废止财政部2004年颁布的《小企业会计制度》(财会[2004]2号)。为了更好地执行《小企业会计准则》,首先需要明确小企业的界定。小企业是指在中华人民共和国境内依法设立的、符合《中小企业标准规定》(工信部联企业所规定的小型企业标准的企业)。

《小企业会计准则》共10章,90条,适用于在中华人民共和国境内依法设立的、符合《中小企业划型标准规定》所规定的小型企业标准的企业。符合《中小企业标准规定》所规定的微型企业标准的企业参照执行。

《小企业会计准则》第二条规定:本准则适用于在中华人民共和国境内依法设立的、符合《中小企业标准规定》所规定的小型企业标准的企业,其中不包括下列三类小企业,如图1-3所示。

图1-3 小企业会计准则的特殊规定

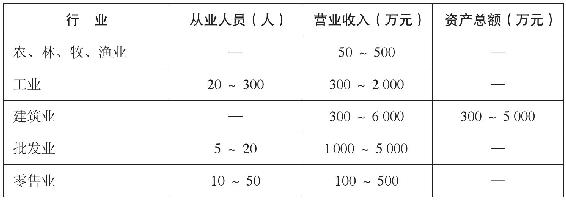

需要注意的是,此处所称的企业集团、母公司和子公司的定义与《企业会计准则》的规定相同。按照《中小企业标准规定》,中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。

表1-1 小型企业划分标准

续表

小企业应当根据新准则的规定,结合自身实际情况,设置会计科目并进行相应的账务处理。对于一级科目,在不违反新准则确认、计量和报告规定的前提下,可以根据本企业的实际情况自行增设、分拆与合并;对于明细科目,可以根据本企业的实际情况自行设置。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。