第四节 分步成本计算法

分步成本计算法适合于大量的重复生产同类产品的企业,如纺织、造纸、冶金、化工、机电及食品加工等行业。在这些企业里,从原材料投入到产成品制成,通常要依次经过若干个连续的生产步骤,这些生产步骤的工艺流程可以是间断的,可以在不同的时间、地点进行,如纺织业在生产上可以分为纺、织、印、染等不同步骤。某些步骤的产品还可能作为中间产品在外部市场上销售,如纺织厂的纱和坯布。一个加工步骤的产成品就是下一步骤的半成品,类似于原材料。所以在产品成本的计算上不仅要求按产品品种计算成本,一般还需要按生产步骤计算成本,这就是分步成本计算法。

一、分步成本计算法的特点

所谓分步成本计算(Processing Costing)是指按产品的加工步骤或生产部门归集和计算产品成本,其特点可以归纳为几个方面。

(一)按生产部门或步骤归集生产成本,以产品作为成本计算对象

由于产品生产通常需要经过多个生产部门(或加工步骤),产品又是大量重复生产,所以在分步成本计算法下,是以产品的生产步骤归集制造成本,以产品作为成本的计算对象。

(二)产品成本的计算期与会计的报告期相一致

在产品大量重复生产的情况下,产品总是在不断地投产又不断地产出,为了满足存货计价和损益计量及成本控制方面的需要,必须按期计算产品成本,编制每种产品的成本计算单,所以成本计算期与会计报告期是一致的。

(三)计算产品约当完工产量和产品单位成本

分步成本法下,由于产品大量重复生产,每个会计期末经常有尚未完工、仍处于生产过程中的在产品。所以在产品成本计算中,需要把归集于各个生产步骤的成本总额在已完工产品和在产品存货之间进行分配,这就需要计算在产品的约当完工产量(Equivalent Units Production)和产品的单位成本(Unit Cost)。

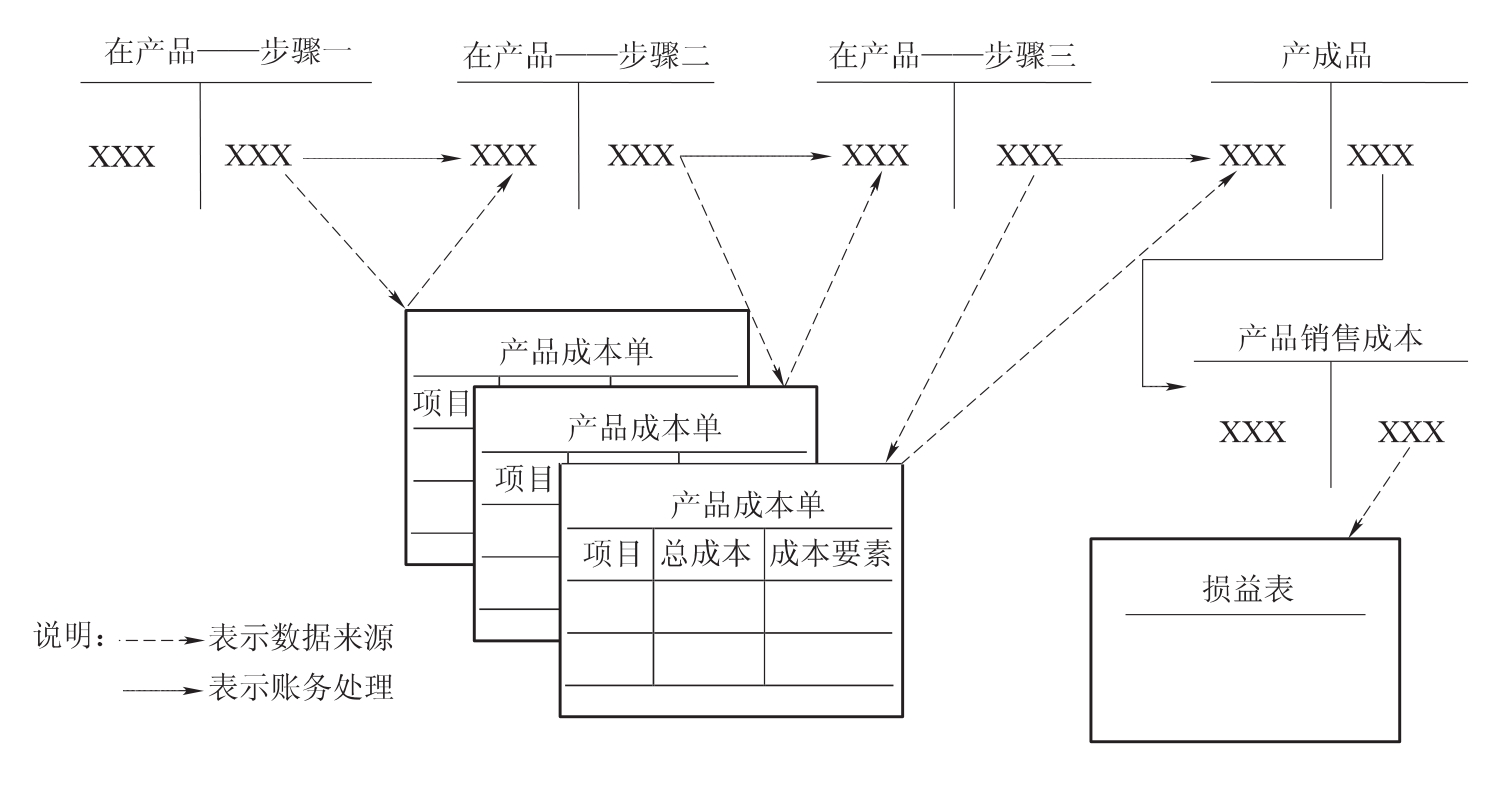

二、分步成本计算法下的账户系统和成本流程

分步成本计算要使用总分类账和明细分类账进行成本的积累和分配。与分批成本计算法相同,总分类账以“在产品”账户为核心,与之相联系的账户有材料存货、应付职工薪酬、制造费用、产成品存货等。所不同的是,在分步成本计算法下,按产品所经由的生产部门或加工步骤设置在产品二级账户,归集各步骤的制造成本,在会计期末按产品品种编制产品成本计算单,计算各产品单位成本、完工产品成本和在产品成本。

在分步成本法下,产品的制造成本由一个生产步骤向另一个生产步骤结转,最终由最后一道生产步骤转入产成品存货账户。一个步骤向另一个步骤结转的完工成本是用产品成本计算单确定的。分步成本法下,成本流动如图2-2所示。

图2-2 分步成本法下的成本流动

三、分步成本计算法下产品成本计算的一般程序

分步成本计算法下,产品生产过程中实际发生的直接材料成本、直接人工成本和制造费用,平时通过会计分录记录归集于按产品加工步骤设置的在产品账户和制造费用账户。期末计算完工产品成本和在产品成本时的一般程序是:首先计算出产品的约当完工产量;然后汇总计算出产品的制造总成本和产品单位成本;最后计算出当期完工产品成本和期末在产品成本。

(一)产品的实物数量和约当完工产量

计算产品的单位成本,首先要确定产品成本总额和与之相联系的产品约当完工产量。所谓产品的约当完工产量是指根据产品的完工程度把实物量折合为已完工产品的数量,而产品的实物量是指投入生产过程的产品全部实物单位数量,包括已完工的产品和尚未完工的在产品数量。在计算约当完工产量时,首先要汇总计算产品的实物数量并确定在产品的完工程度。在确定在产品完工程度时要分别原材料、人工成本、制造费用各要素,分析确定各成本要素的完工程度。产品约当完工产量的计算一般是通过编制产量计算单来完成的。

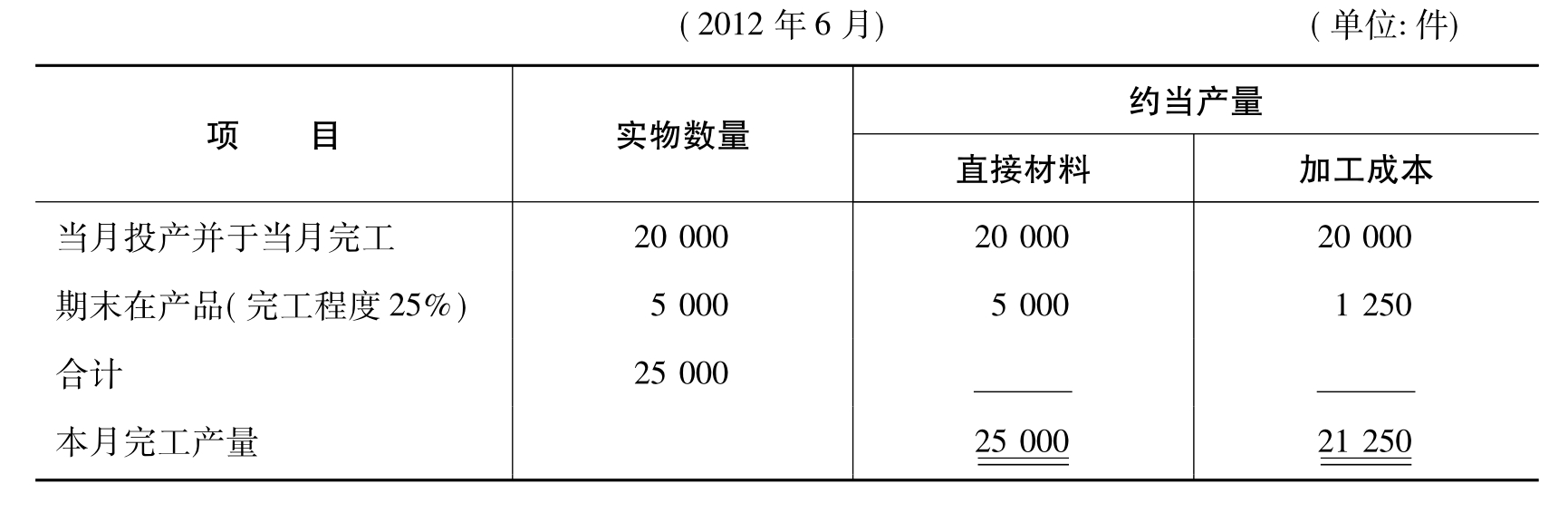

【例2-3】东风制造公司生产一种产品,经过两个生产步骤:配料部门和加工部门。产品在配料部门投入原材料加工成型,然后转入加工部门进一步加工为完工产品。在2012年6月份,配料部门投产该种产品25 000件,6月份完工转入加工部门20 000件,6月30日尚有在产品5 000件,材料于生产过程开始时一次投入。根据清点确定在产品的平均完工程度为25%(包括直接人工和制造费用),6月初配料部门无在产品。配料部门6月份的约当完工产量计算单如表2-9所示。

表2-9 配料部门约当完工产量计算单

配料部门6月30日在产品5 000件,由于材料是在开始时一次投入,虽然加工程度只有25%,但每件在产品与完工产品所含的材料成本相同,因此在计算材料成本的约当完工产量时,在产品视同完工产品单位,期末在产品材料成本的约当完工产量与实物单位相同,为5 000件。加工成本(直接人工和制造费用)是在生产过程中均匀陆续投入的,期末完工程度为25%,故折算为完工产品单位1 250件。如果原材料不是在投产时一次投放,而是在生产过程的某阶段中投入,则应根据该材料投入的时间和期末在产品的用料情况加以折算;若直接人工和制造费用的完工程度不同,也应分别计算期末在产品的约当完工产量。

(二)产品总成本和产品单位成本的计算

生产总成本数据是计算产品单位成本的要素之一,总成本数据通过日常的会计记录已汇集于按产品生产步骤设置的在产品账户中。按生产步骤设置的在产品账户其借方通常按产品的成本要素设多栏式,登记产品生产过程中发生的直接材料成本、直接人工成本和分配的制造费用;其贷方登记加工完毕并已转入下道生产步骤或工序的本部门完工产品成本。根据各成本要素的成本总额和约当完工产量计算单上的数据就可计算出产品的单位成本。计算公式如下:

加工成本(包括直接人工与制造费用)单位成本=

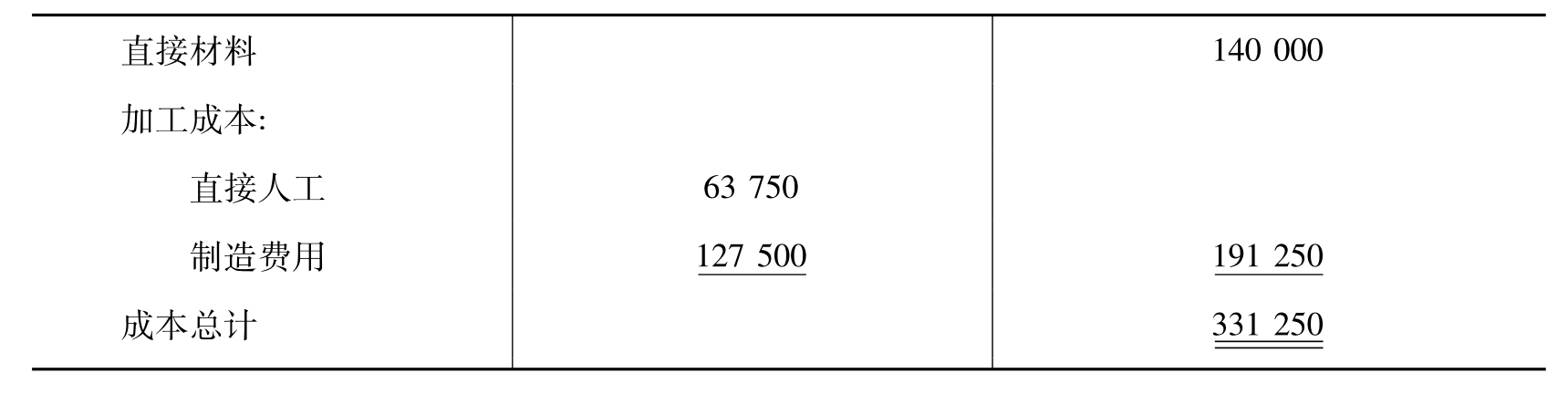

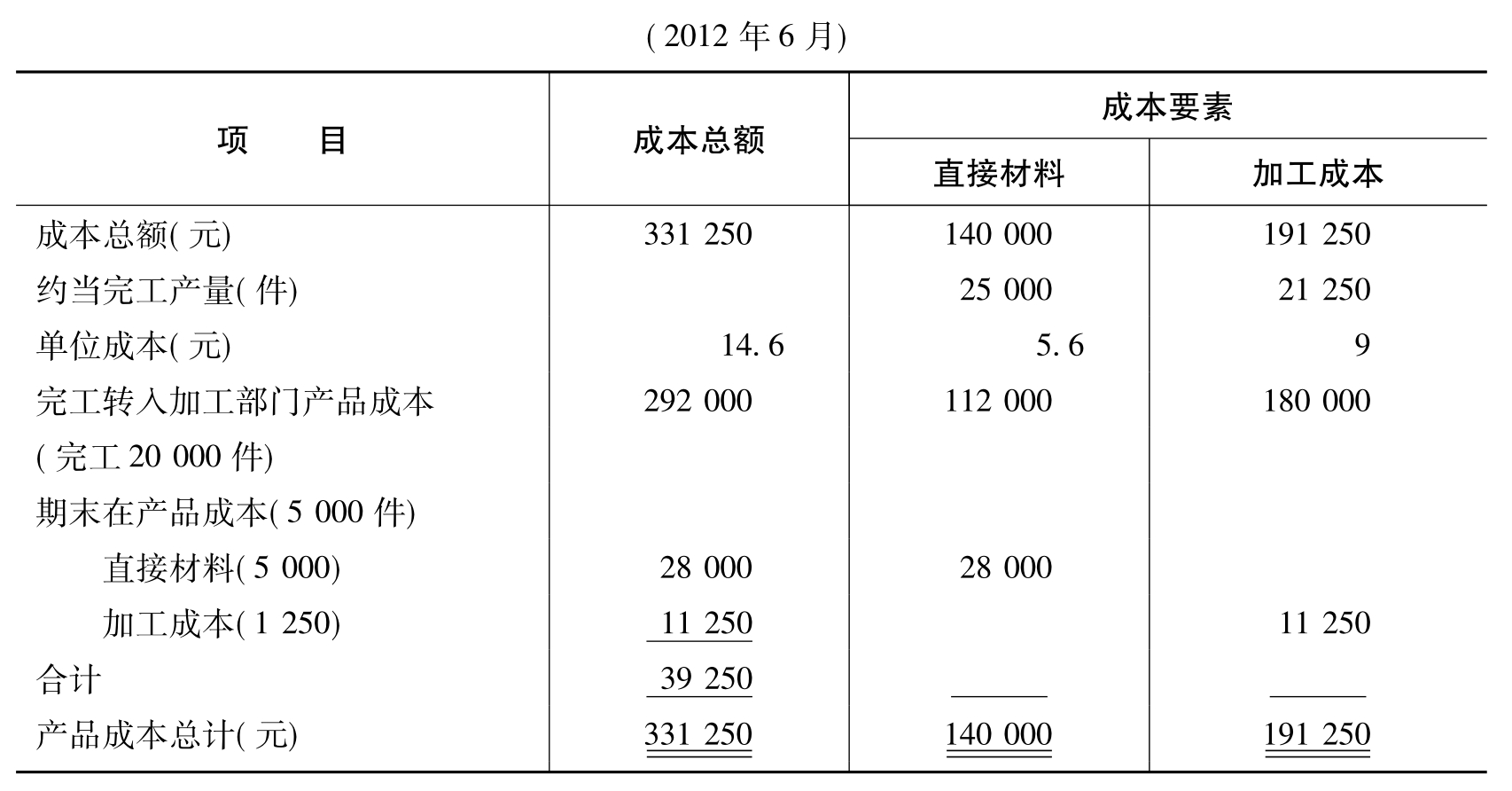

假设东风制造公司配料部门6月份发生的成本数据如表2-10所示。

表2-10 成本资料 (单位:元)

那么配料部门分别成本要素的产品单位成本计算如下:

直接材料单位成本=140 000÷25 000=5.6(元)

加工成本单位成本=191 250÷21 250=9(元)

产品单位总成本=5.6+9元=14.6(元)

(三)完工产品成本与在产品成本

计算出了产品的单位成本,就可以将成本总额在完工产品和在产品存货之间进行分配。完工产品成本和在产品存货成本的计算可按以下公式:

完工产品成本=产品单位成本×完工产品数量

在产品成本=产品单位成本×在产品约当完工产量

根据表2-9和表2-10的数据,配料部门的完工产品成本和在产品的成本可以计算如下:

完工产品成本=14.6×20 000=292 000(元)

在产品成本:

实际工作中产品总成本和单位成本以及完工产品和在产品的成本计算可以在产品成本计算单上完成,产品成本计算单是根据约当完工产量计算单和账簿中的成本数据而编制的。配料部门的产品成本计算单如表2-11所示。

表2-11 配料部门产品成本计算单

根据产品成本计算单,就可以编制会计分录,将完工产品成本由配料部门转入下一生产部门——加工部门。会计分录如下:

借:在产品——加工部门 292 000

贷:在产品——配料部门 292 000

四、期初在产品存货对成本计算的影响

为了介绍分步成本计算法下产品成本计算的一般程序,上例中并未涉及期初在产品存货。但在大批量重复生产的情况下,在期初和期末经常会存在在产品。由于生产中的种种原因,各会计期间的成本水平经常会发生波动,在这种情况下是否区分不同会计期间的产品成本水平?产品成本计算中有两种处理期初在产品成本流动的方法:加权平均法和先进先出法。

(一)加权平均法

加权平均法(Weighted Average Method)所计算的产品单位成本不仅受本期成本水平的影响,而且受上期成本水平的影响。产品单位成本是总成本,即期初在产品存货成本加上本期投入成本之和除以全部约当完工产量的结果。所有完工产品无论来自期初在产品还是本期新投产的产品,都分摊相同的成本。用加权平均法计算产品单位成本的公式如下:

为了说明加权平均法下产品成本的计算,对于例2-3的有关数据加以调整,如例2-4所示。

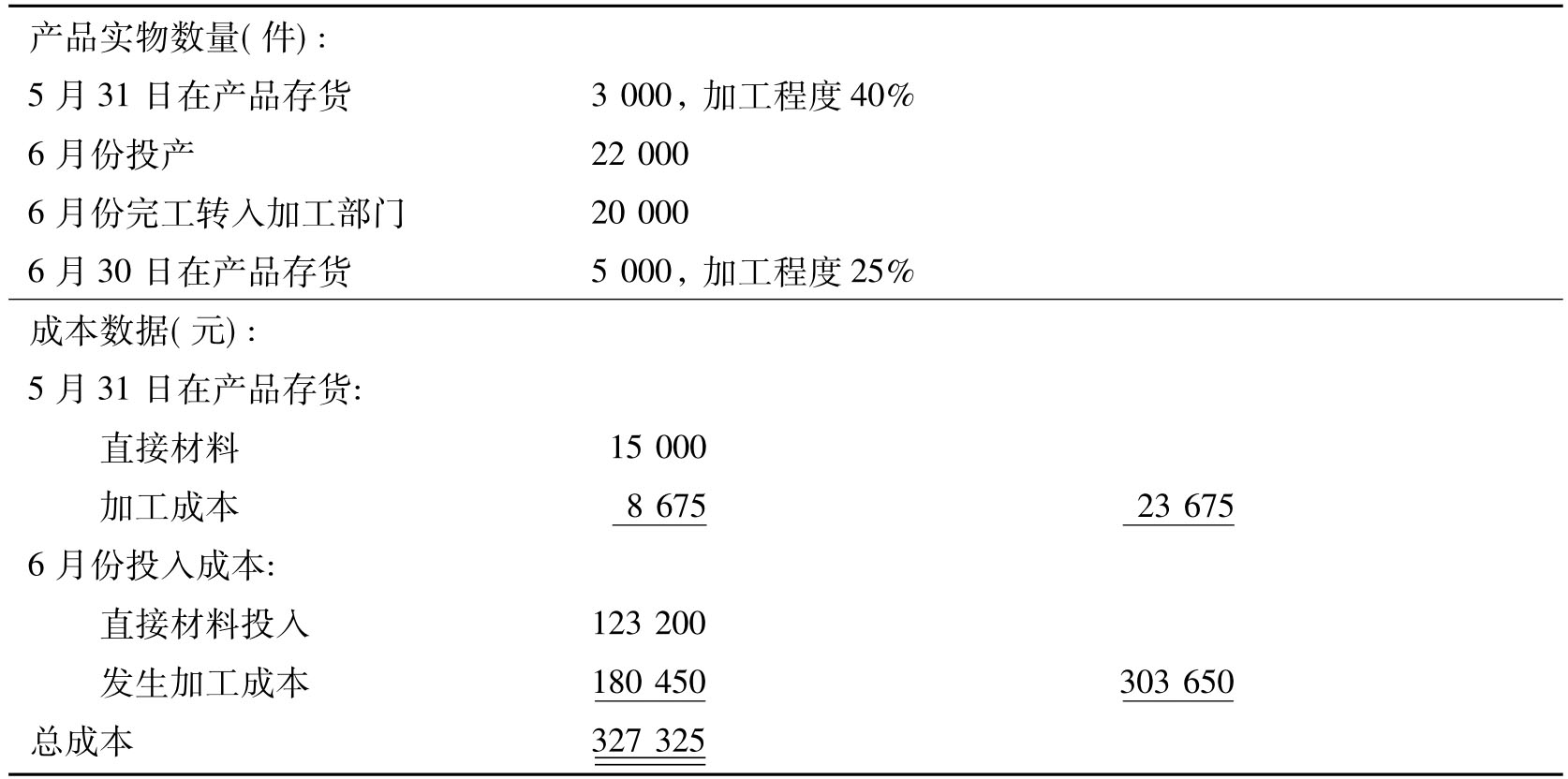

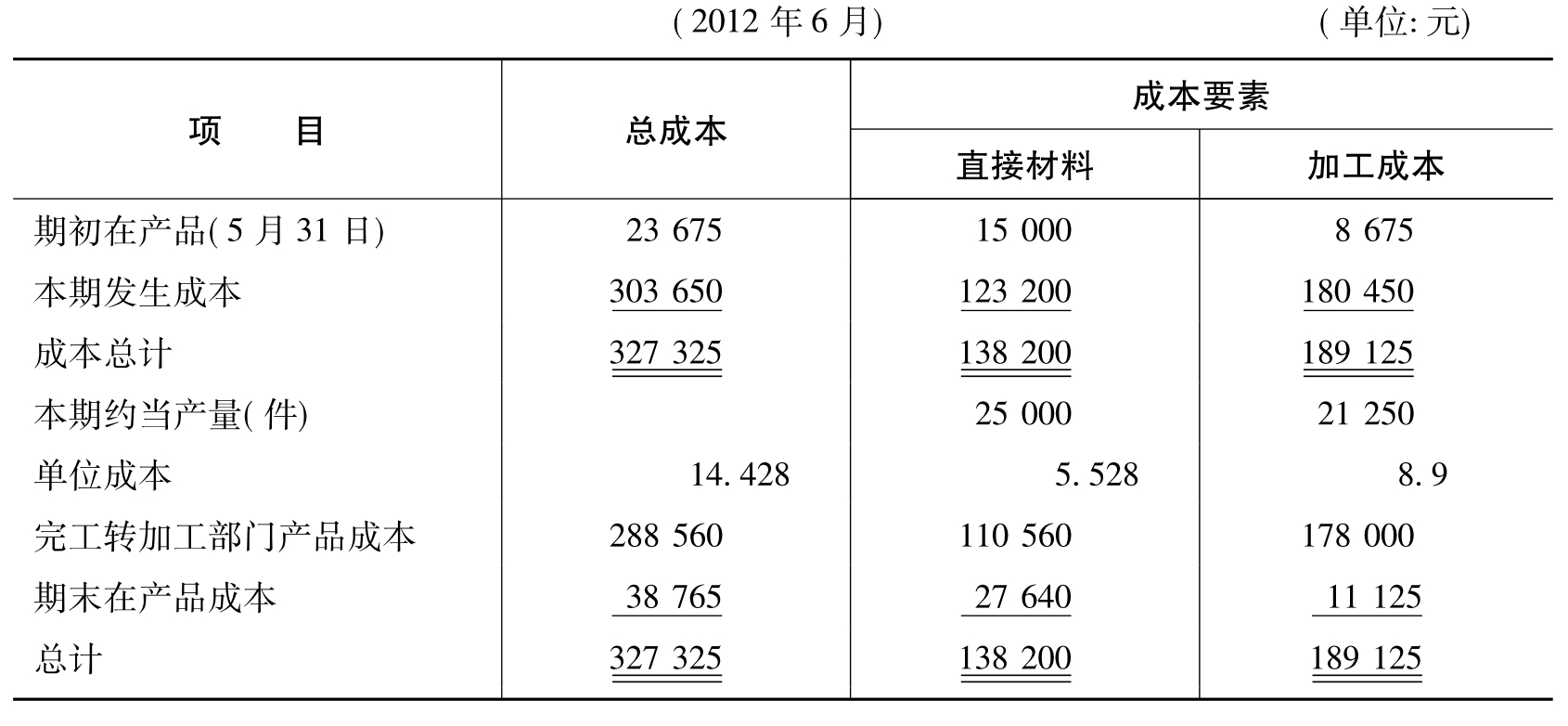

【例2-4】东风制造公司配料部门2012年6月份产品的实物数量及各成本要素的有关数据如表2-12所示。

表2-12 产品的实物数量及各成本要素的有关数据

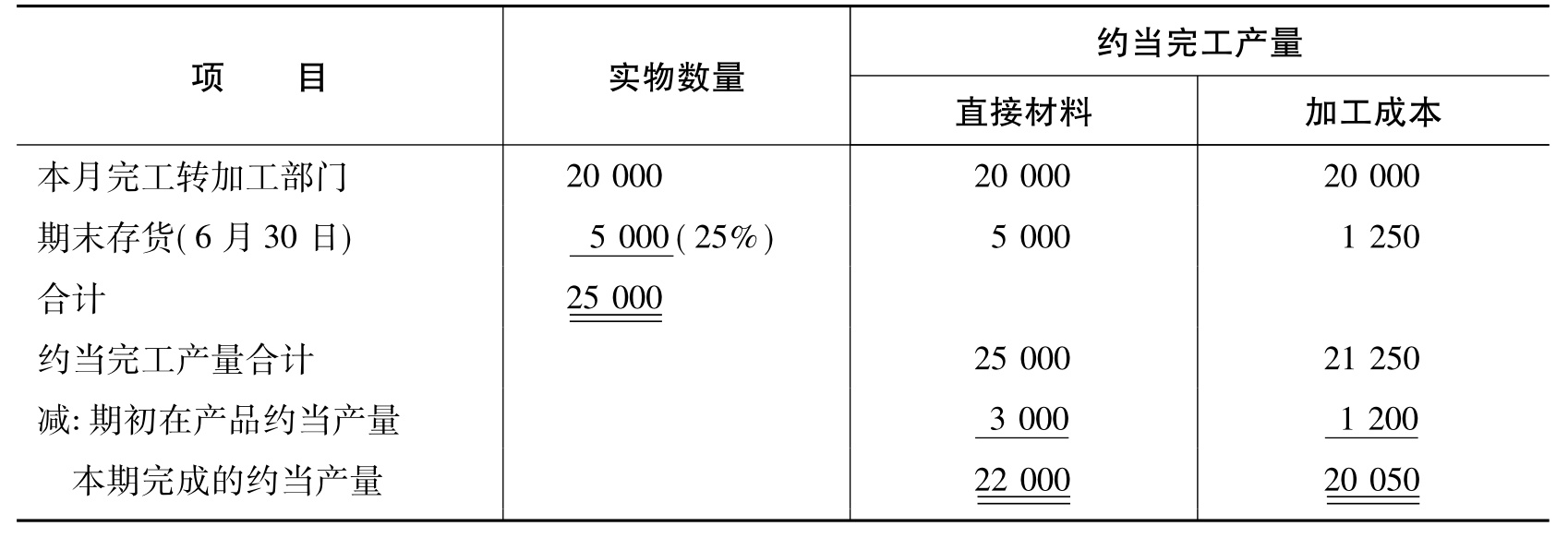

根据表2-12的资料,配料部门产品约当完工产量计算表如表2-13所示。从表中可以看出,全部约当完工产量由本月完工产品产量和期末在产品约当完工产量两部分组成,既包括本月完成的工作量,也包含了期初在产品中上月已完成的工作量。

表2-13 配料部门约当完工产量计算单

续表2-13

根据表2-12的成本资料和表2-13的约当完工产量计算单,加权平均法下的产品成本各要素单位成本计算如下:

直接材料单位成本=(15 000+123 200)/25 000=5.528(元/件)

加工成本单位成本=(8 675+180 450)/21 250=8.9(元/件)

产品单位总成本=5.528+8.9=14.428(元)

计算出产品的单位成本,就可以计算出配料部门6月份完工转下道工序的本部门完工产品成本和期末在产品存货成本。

完工产品成本=14.428×20 000=288 560(元)

期末在产品成本:

或:

期末在产品成本=总成本-完工产品成本

=327 325-288 560

=38 765(元)

可见,无论是完工产品还是期末在产品,每单位产品都承担了相同的成本,即加权平均成本。

实际工作中产品单位成本的计算、总成本在完工产品和在产品之间的分配可以通过编制产品成本计算单完成。根据表2-12和表2-13的资料,配料部门的成本计算如表2-14所示。根据产品成本计算单,就可以作会计分录,结转完工产品成本。

表2-14配料部门成本计算单(加权平均法)

(二)先进先出法

先进先出法(First In First Out)是假设先投产的产品先完工,这样期初在产品就先于本期投产的产品完工,所以结转完工产品成本时应首先考虑期初在产品的存货成本,由此计算出的单位成本仅代表本期的成本水平,不受期初在产品存货成本水平的影响。在先进先出法下,产品单位成本可按以下公式计算:

![]()

采用先进先出法,需要区分在本期完成的工作量和完成的工作总量,区分本期投入的成本和包括期初在产品成本的成本总额。因为期初在产品的约当产量为上期完成的工作量,所以从完成的工作总量中减去期初在产品约当产量,即为在本期完成的工作量,从成本总额中减去期初在产品的存货成本,即为本期投入成本。即:

本期完成的约当产量=全部完工约当产量-期初在产品约当产量

本期投入成本=总成本-期初在产品存货成本

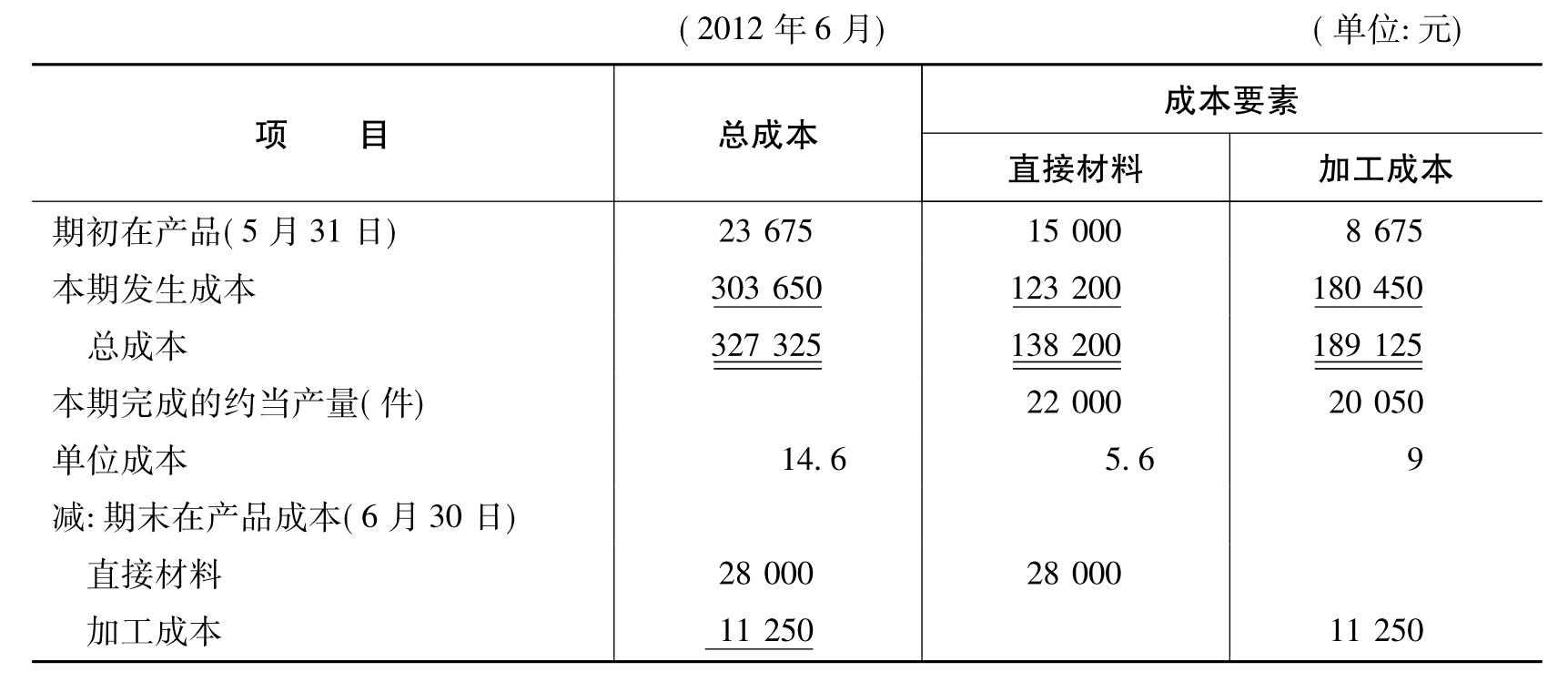

根据表2-12的资料和表2-13的成本和约当产量数据,先进先出法下单位成本计算如下:

直接材料单位成本=123 200/22 000=5.6(元/件)

加工成本单位成本=180 450/20 050=9(元/件)

单位总成本=5.6+9=14.6(元/件)

计算本期完工产品成本,可以先计算出期末在产品存货成本,从总成本中减去期末在产品存货成本,即为本期完工产品成本,既包含了期初在产品存货成本,也包含了对期初在产品进一步加工的成本和本期投产本期完工的产品成本。计算如下:

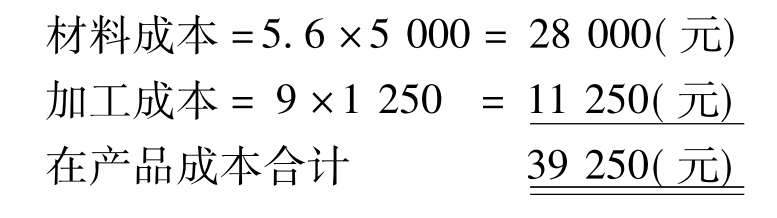

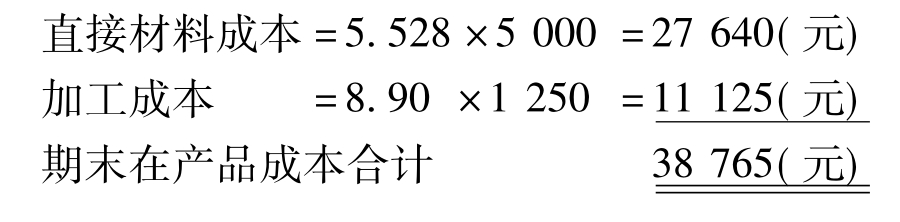

期末在产品成本计算:

直接材料成本=5.6×5 000=28 000(元)

![]()

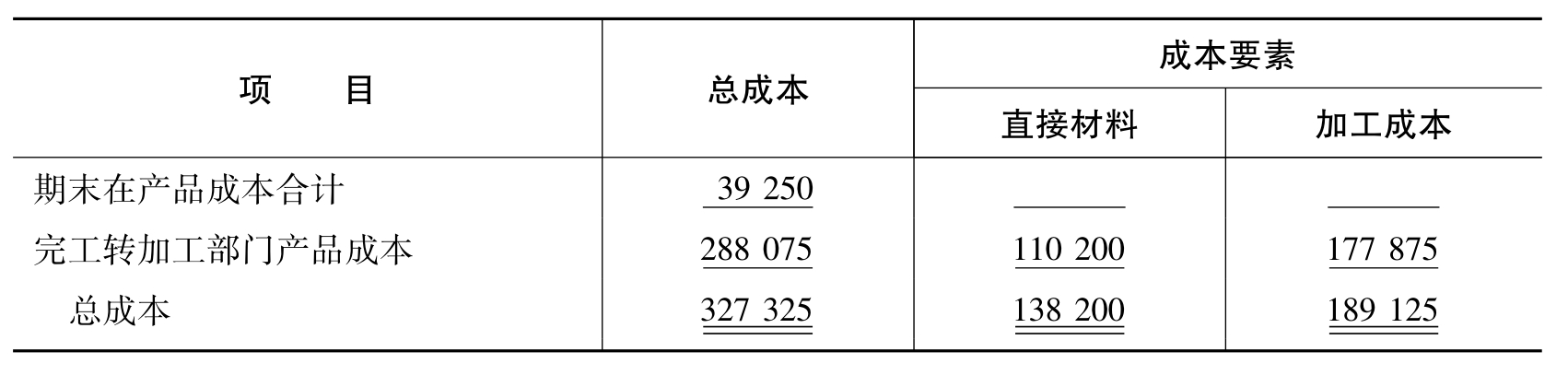

本期完工产品成本=成本总额-期末在产品存货成本

=327 325-39 250

=288 075(元)

根据表2-12和表2-13的有关数据,先进先出法下配料部门的产品成本计算如表2-15所示。根据成本计算单编制会计分录,将配料部门完工产品成本转入下道工序——加工部门,会计分录如下:

借:在产品——加工部门 288 075

贷:在产品——配料部门 288 075

表2-15 配料部门成本计算单

续表2-15

从以上例子中可以归纳出运用加权平均法和先进先出法进行成本计算有几点不同之处。

(1)约当完工产量不同。先进先出法据以计算产品单位成本的约当产量为在本期完成的工作量,而加权平均法据以计算产品单位成本的约当产量则包括了期初在产品中的上期完成部分。

(2)据以计算产品单位成本的成本总额不同。先进先出法计算产品单位成本时作为分子的成本总额仅包括在本期内投入的成本,而加权平均法据以计算产品单位成本的成本总额则包括了期初在产品存货的成本。

(3)期初存货对成本水平的影响不同。先进先出法下计算的产品单位成本为在本期投入成本与在本期完成工作量之商,代表本期的成本水平,不受期初在产品存货成本水平的影响;而加权平均法下,由于包含了期初在产品存货的成本因素,所以计算出的单位成本受期初存货成本的影响。如例2-4中的成本计算,由于上期成本水平较低,所以在先进先出法下的产品单位成本为14.6元,而加权平均法下的产品单位成本却为14.428元。可见先进先出法下,可以把不同期间的成本水平区分开来,有利于企业的成本计算和成本控制,其成本资料也有利于各部门工作成果的评价考核及价格决策等。但加权平均法的成本计算比较简便。

五、后续加工部门产品成本的计算

前已指出,分步成本计算按照产品的生产步骤来归集产品生产成本,以产品作为成本计算对象。这样在成本计算中,是以产品加工步骤设置在产品二级账户来归集该步骤的生产费用,编制成本计算单计算产品成本。所以对于产品生产过程中的所有加工步骤,其成本计算都是相同,只是后续加工部门通常是对前道加工步骤的完工半成品进行加工,前道加工步骤转入的完工半成品就成为后续加工部门的产品成本要素之一。兹设例说明后续部门产品成本的计算。

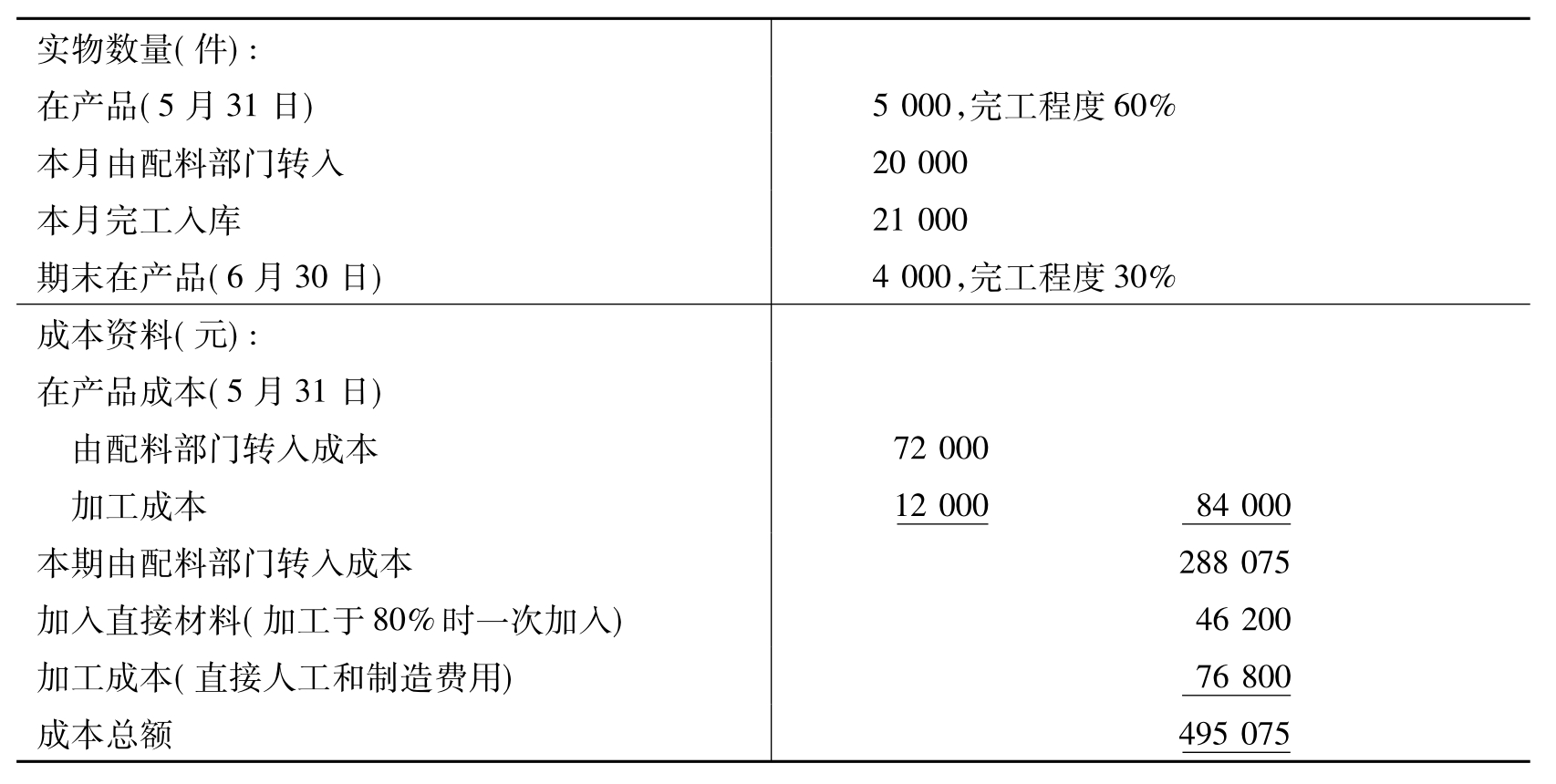

【例2-5】东风制造公司其产品在配料部门加工为半成品后转入加工部门,加工部门将其进一步加工为最终产成品对外销售。加工部门2012年6月产品生产的有关产品实物数量、加工程度和成本数据如表2-16所示。

表2-16 产品实物数量、加工程度和成本数据

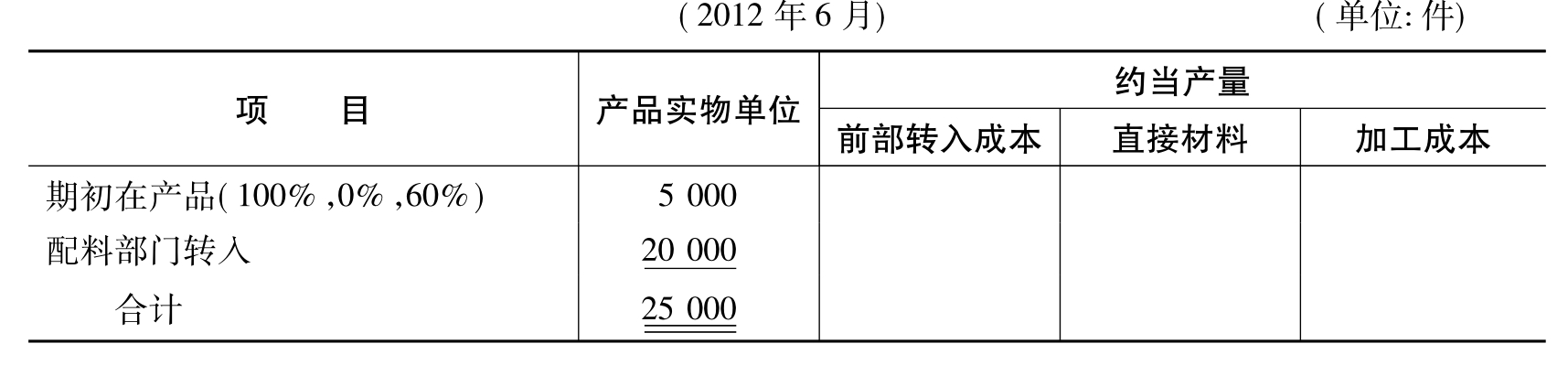

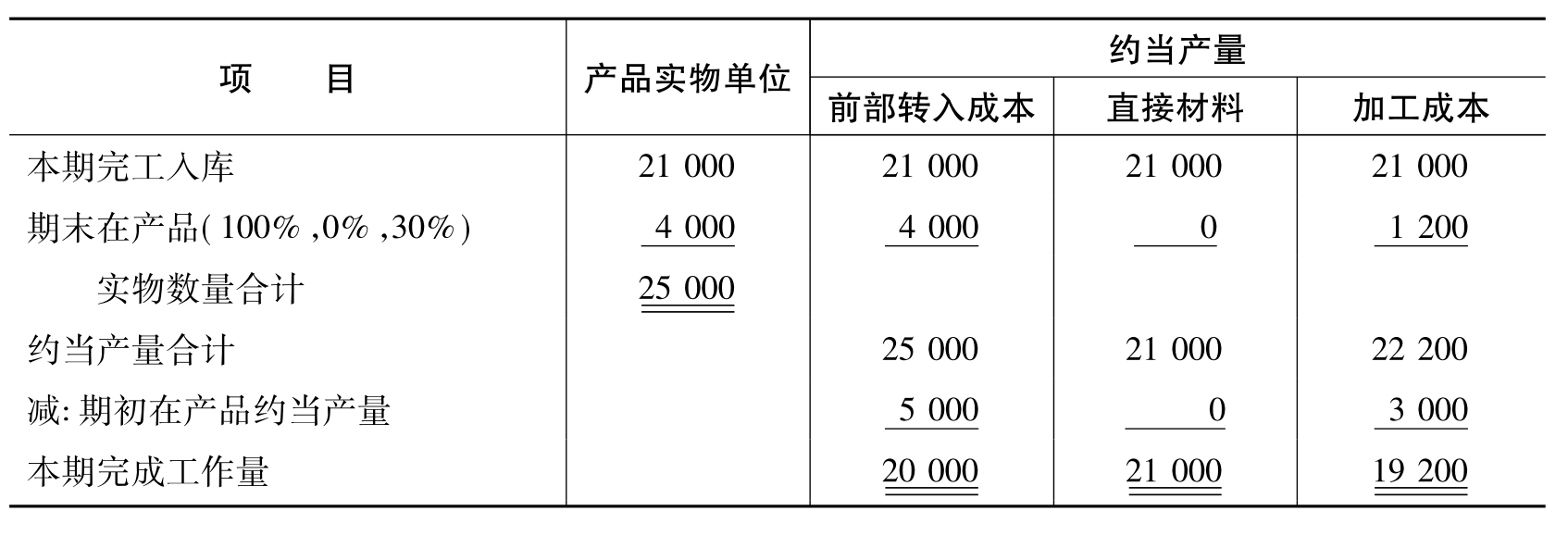

假定加工部门产品成本的计算采用先进先出法,根据表2-16的产品实物数量和在产品的加工程度,其约当完工产量计算如表2-17所示。加工部门与配料部门约当完工产量报告单(表2-13)的不同之处是成本要素中增加了由上部门转入的成本,由于上部门转入的半成品是上部门完工产品,转入的半成品视同原材料的一次投入,所以期末在产品的约当完工产量视同完工产品。表2-16中列示加工部门加入的直接材料于该部门加工程度至80%时投入,而期末在产品的完工程度只有30%,所以对直接材料成本来说期末在产品完工程度为零,即约当产量为零。

表2-17 加工部门产品约当完工产量计算单

续表2-17

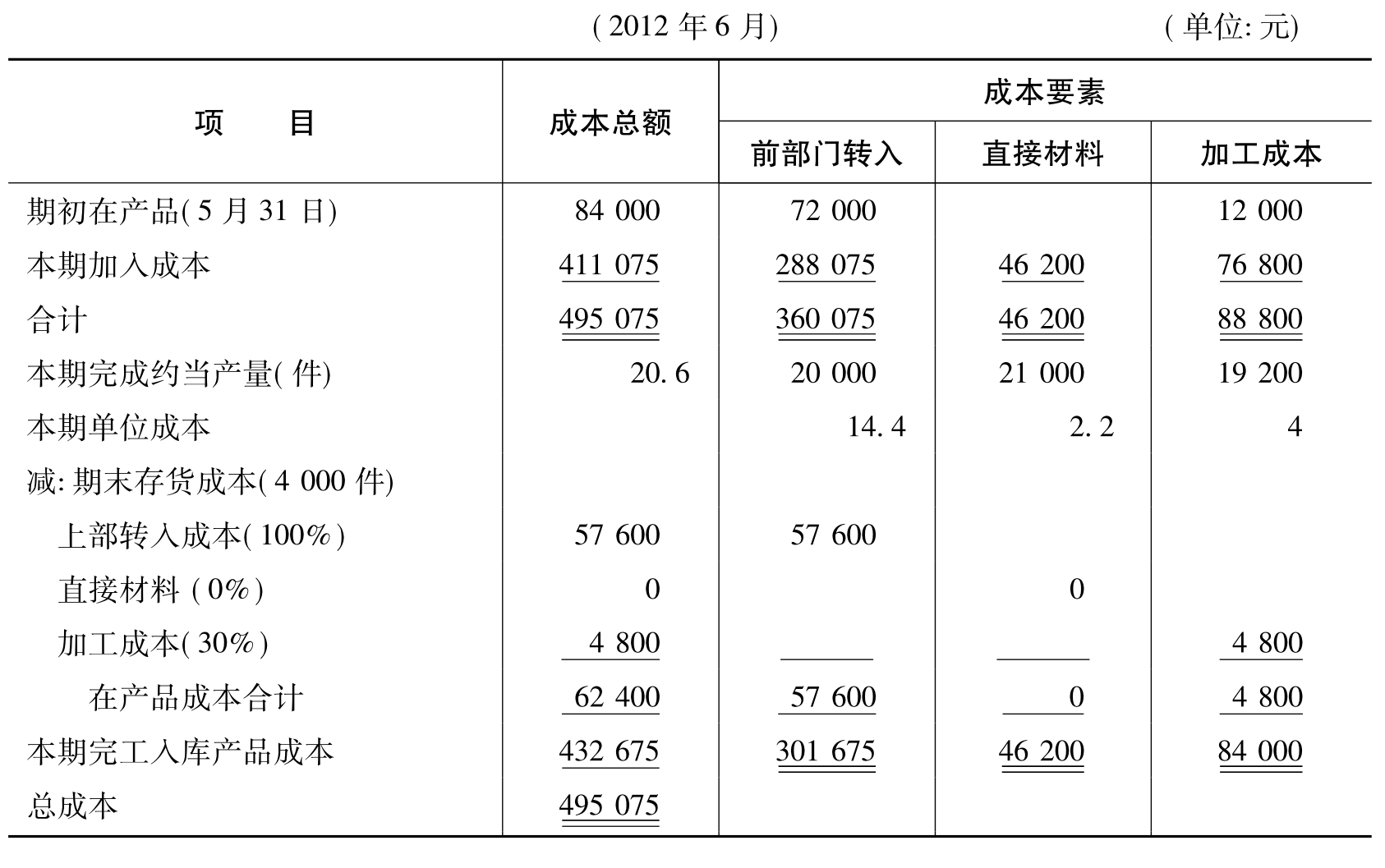

根据表2-16的成本资料和表2-17的约当完工产量计算,加工部门编制的产品成本计算单如表2-18所示。根据成本计算单可以编制会计分录将产成品成本由在产品账户转入产成品账户,会计分录如下:

借:产成品——XX产品 431 875

贷:在产品——加工部门 431 875

表2-18 加工部门产品成本计算单

从加工部门的产品成本计算过程可以看出,后续加工部门的产品成本计算与前面各加工步骤的产品成本计算程序是完全一样的。

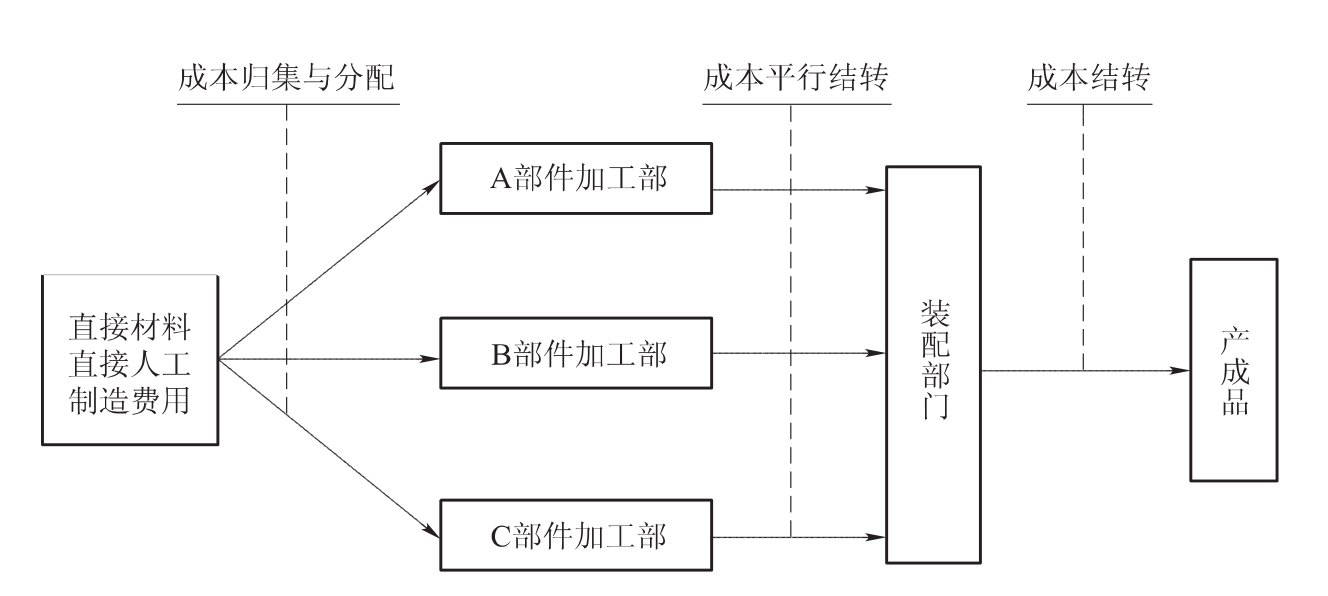

六、平行结转分步法

在大量重复生产的组织方式下,由于产品结构和生产工艺流程不同,分步成本计算又有逐步结转分步法和平行结转分步法。逐步结转分步法适合于产品从投产到完工依次经过各道生产工序,产品成本由一个生产步骤转入下一生产步骤,如本章所举的例子就属于逐步结转分步法。而平行结转分步法则适合于产品零部件在各部门生产,然后各部门将完工零部件转入总装部门,组装成完工产品,如图2-3所示。产品成本的计算是各部门完工零部件成本转入总装部门,总装部门再将完工产品成本结转入产成品账户。虽然成本在各加工步骤的结转程序不同,但每一加工步骤的产品成本计算与逐步结转分步法并无不同,平行结转分步法适合于装配式的大量重复性生产企业的成本计算。

图2-3 平行结转分步法下的成本流动

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。