海关征收的关税、进口环节增值税、进口环节消费税、船舶吨税、滞纳金等税费一律以人民币计征,完税价格、税额采用四舍五入法计算至分,分以下四舍五入。关税以及进口环节增值税、进口环节消费税、船舶吨税、滞纳金等税费的起征点为人民币50元。

进出口货物的价格及有关费用以外币计价的,海关按照该货物适用税率之日所适用的计征汇率折合为人民币计算完税价格。海关每月使用的计征汇率为上一个月第三个星期三(第三个星期三为法定节假日的,顺延采用第四个星期三)中国人民银行公布的外币对人民币的基准汇率(即美元对人民币的汇率);以基准汇率币种以外的外币计价的,采用同一时间中国银行公布的现汇买入价和现汇卖出价的中间值(人民币元后采用四舍五入法保留4位小数)。如果上述汇率发生重大波动,海关总署认为必要时,可另行规定计征汇率,并对外公布。[5]

进出口货物的归类及税率和其完税价格经过审定和确定后,接下来便是进行应征税款的计算。税款一经计算确定,海关即可作出具有强制性的征税决定,纳税义务人必须按时履行,在规定期限内向海关缴纳。税款计算是稽征关税的重要环节。税率体现的政策性、归类的准确性、估价的客观性最终都要体现在税款的计算和征税决定上,因此必须按照有关规定正确计算税款。目前我国海关工作已现代化、科学化,接受申报、计征关税等工作已使用计算机网络。但作为专职报关员应能熟练掌握关税的基本理论和知识,掌握关税税款的计算方法及计算公式。

海关计算税款的一般程序为:

● 按照归类原则确定税则归类,将应税货物归入恰当的税目税号;

● 若为进口,需要根据原产地规则和税率使用原则,确定应税货物所适用的税率;

● 根据完税价格审定办法和规定,确定进口应税货物的CIF价格,出口应税货物的FOB价格;

● 根据汇率使用原则和税率使用原则,将外币折算成人民币;

● 按照计算公式正确计算应征进出口关税税款。

以下举几个例子(税率和汇率均为方便计算而假设)。

1.上海五金矿产进出口公司向新加坡出口黑钨砂5吨,成交价格为CIF新加坡USD3 000.00,其中运费为USD400,保险费为USD30,求关税。

● 确定税率:钨矿砂归入税号2601,出口税率为20%

● 外币折成人民币:适用汇率设为USD100=680元人民币。

CIF=3 000×6.8=20 400元人民币,

运费=400×6.8=2 720元人民币,

保险费=30×6.8=204元人民币

● 求FOB价:20 400-2 720-204=17 476元人民币

● 计算出口关税: 元人民币

元人民币

2.中南建筑材料厂自香港购进美国纽约产钢铁盘条80 000千克,成交价格为FOB纽约USD10 000,另付港商佣金3%,求关税、增值税。(单位运费为USD50/吨)

● 确定税率:钢铁盘条归入税号7310,税率假设为15%,增值税税率为14%

● 外币折成人民币:适用汇率为USD100=680元人民币

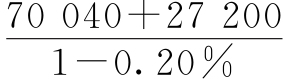

FOB价加上佣金折成人民币:10 000×(1+3%)×6.8=70 040元人民币

● 计算运费并折成人民币:50×80×6.8=27 200元人民币

● 求完税价格:保险费率设为0.20%

=97 434.869 739 4≈97 434.87元人民币

=97 434.869 739 4≈97 434.87元人民币

● 计算关税:97 434.87×15%=14 615.23元人民币

● 计算增值税:参见下一节公式

(97 434.87+14 615.23)×14%=15 687.01元人民币

3.国内某公司从日本购进该国企业生产的广播级电视摄像机40台,其中20台成交价格为CIF境内某口岸4 000美元/台,其余20台成交价格为CIF境内某口岸5 200美元/台,已知适用汇率1美元=6.80元,计算应征进口关税额。

● 确定税则归类,该批摄像机归入税号8525.8012

● 货物原产国为日本,关税税率适用最惠国税率,经查关税税率为,完税价格不高于5 000美元/台的,关税税率为单一从价税率35%;完税价格高于5 000美元/台的,关税税率为3%,加12 960元从量税从价税。

● 确定成交价格分别为:20×4 000=80 000美元=544 000元;20×5 200=104 000美元=707 200元

● 分别计算进口关税:

我国对进出口货物关税减免的方式有以下几种。

1.全额免税

全额免税即对应纳税款全部免征。

2.减半征税

减半征税其计算公式为:

3.按实际复出口部分减免关税(如对进料加工的进口料件)

进料加工的进口料件,对其实际复出口部分免征关税。这些进口料件属于保税物品,一般可按保税办法由海关在进、出口时予以核销监管(进口时暂缓征税)。加工后复出口部分免税,内销(不出口)部分予以征税。如经常加工的单位或企业不具备办理保税条件的,则在进口时预先按海关规定的《进料加工料件征免税比例》,分别按85%或95%作为出口部分免税,15%或5%部分作为不出口的部分预先征税。涉及的有关公式有:

● 不出口部分征收关税额=进口料件的到岸价格×进口税率×15%(或5%)

● 内销部分补税税额=内销料件原进口到岸价格单价×内销料件的数量×进口税率

● 若进口料件因故经批准全部转为内销,则

全部内销补税税额=原进口料件到岸价格×进口税率×85%(或95%)

4.按原税率比例减免征税或减按指定的(低)税率征税

实征关税税额=完税价格×实征关税税率

按一般情况,减免关税的货物应代征的国内税同样给予减免税待遇。

5.举例

国内某远洋渔业企业向美国购进国内性能不能满足需要的柴油船用发动机2台,成交价格合计为CIF境内目的地口岸680 000.00美元。经批准该发动机进口关税税率减按1%计征。已知适用中国银行的外汇折算价为1美元=人民币6.80元,计算应征进口关税(原产国美国适用最惠国5%,减按1%计征)。

● 确定税则归类,该发动机归入税号8404.1000

● 原产国美国适用最惠国税率5%,减按1%计征

● 确定货物的完税价格(即确定货物的CIF报价):审定CIF价格为680 000美元

● 根据汇率适用原则将外币计算为人民币:4 624,000元

● 计算应该征收的税款:

关税税额=完税价格×减按进口关税税率=4 624 000×1%=46 240(元)

根据国务院颁布的《中华人民共和国增值税暂行条例》和《中华人民共和国消费税暂行条例》的有关规定,我国从1994年1月1日起,对进口货物由原来的征收产品税、增值税、工商统一税和特别消费税改为征收增值税和消费税。为统一税收政策,便于海关征收工作,对进口的应税产品一律按组成计税价格计征海关代征税,即海关代征税=组成计税价格×代征税税率。公式中的代征税税率,如征增值税,则为增值税税率,如征消费税,则为消费税税率。

(1)对于进口货物,如果不属于应征消费税范围的货物,其组成计税价格公式:

组成计税价格=进口商品完税价格+关税税额

增值税=(进口商品完税价格+关税)×增值税税率

(2)如属应征消费税范围的进口货物,其计税公式为:

组成计税价格=进口商品完税价格+关税税额+消费税税额

增值税=(进口商品完税价格+关税+消费税)×增值税税率

消费税实行从价定率或从量定额的办法计算应纳税额。

(1)实行从价定率时,其公式为:

(2)实行从量定额时,其公式为:

消费税=销售数量×单位税额

1.某公司自日本进口圆钢500吨,申报价格为FOB大阪380美元/吨,已知申报运费人民币200元/吨,保险费率为0.27%,适用汇率为1美元=6.8元人民币,求应征进口增值税是多少?

(1)求完税价格:查圆钢进口税率为10%

(2)求关税:

关税=完税价格×税率=139 576.86元人民币

(3)求增值税的组成计税价格:

(4)求海关代征的增值税:圆钢的增值税税率为17%

增值税=1 535 345.44×17%=261 008.72元人民币

2.某公司从德国进口奔驰豪华小轿车1辆(排气量超过3 000 CC),其成交价格为每辆CIF天津新港25 000美元,求海关应征消费税多少?(外汇牌价同上)

(1)求完税价格与关税:查小轿车进口税率为120%

完税价格=6.8×25 000=170 000元人民币

关税=170 000×120%=204 000元人民币

(2)求消费税的组成计税价格:排气量超3 000 CC的小轿车消费税税率为8%

(3)求消费税:

消费税=406 521.74×8%=32 521.74元人民币

按照规定,海关征收的关税、进口环节增值税和消费税、船舶吨税,进出口货物的纳税义务人应当自海关填发税款缴款书之起15日内缴纳税款;如纳税义务人逾期缴纳税款的,由海关自缴款期限届满之日起至缴清税款之日止,按日加收滞纳税款0.5‰的滞纳金。

纳税义务人应该自海关填发滞纳金缴款书之日起15日内向指定的银行缴纳滞纳金。在实际计算纳税期限时,应从海关填发税款缴款书之日的第二天起计算,当天不计入。即最后那天(到期日)是填发滞纳金缴款书之日+15即可。

缴纳期限的最后一日(到期日)是星期六、星期天或法定节假日,则关税缴纳期限顺延至周末或法定节假日过后的第一个工作日,但税款缴纳期限内含有的星期六、星期天或法定节假日不予扣除。滞纳天数从缴纳期限最后一日的第二天起(即到期日不算在内),按照实际滞纳天数计算(实际交税那天也要算),其中的星期六、星期天或法定节假日一并计算。

关税滞纳金金额=滞纳的关税税额×0.5‰×滞纳天数

进口环节税滞纳金金额=滞纳的进口环节税税额×0.5‰×滞纳天数

国内某公司向香港购进日本皇冠轿车10辆,已知该批货物应征关税税额为人民币352 793.52元,应征进口环节消费税为人民币72 860.70元,进口环节增值税税额为人民币247 726.38元。海关于2009年2月5日填发《海关专用缴款书》,该公司于2009年3月3日缴纳税款。现计算应征的滞纳金。

(1)首先确定滞纳天数,然后再计算应缴纳的关税、进口环节消费税和增值税的滞纳金。

用原来的日期加15天算出:税款缴纳的到期日为2009年2月20日(星期五),2月21日~3月3日为滞纳期,共滞纳11天。

(2)按照计算公式分别计算进口关税、进口环节消费税和增值税的滞纳金。

从价税 从量税 复合税 选择税 滑准税 完税价格 海关估价协议 成交价格法 企业特殊关系 相同及类似货物成交价格法 倒扣价格法 计算价格法 合理方法 原产地规则

1.关税的计征方法有哪些?

2.海关对进口货物完税价格的审定方法有哪些?使用原则是什么?

3.如何认定买卖双方有特殊关系?

4.结合案例8-1、8-2,谈谈企业特殊关系如何影响成交价格以及海关如何处理此种情况。

5.进出口完税价格的确定有何差异?

6.结合案例8-3,谈谈报关人员了解与掌握海关估价准则带来的益处。

7.阐述原产地规则的含义、意义及其认定标准。

[1]中华人民共和国海关总署:海关总署令第148号,http://www.customs.gov.cn,2006-3-28。

[2]中华人民共和国海关总署:海关总署令第124号(中华人民共和国海关进出口货物征税管理办法),http://www.customs.gov.cn,2005-1-4。

[3]中华人民共和国海关总署:海关总署令第181号《中华人民共和国海关进出口货物优惠原产地管理规定》,http://www.customs.gov.cn,2009-1-8。

[4]中华人民共和国海关总署:海关总署公告2016年第51号(关于优惠贸易协定项下进出口货物报关单填制规范的公告),http://www.customs.gov.cn,2016-9-20。

[5]海关总署令第124号,该办法于2005年1月4日发布,2005年3月1日起施行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。