寻找价值型波段机会

低市盈率是否就是机会?

美国股市历史上的平均市盈率一般保持在15倍左右,这与美国市场经济的历史较长有关。美国股市历史悠久,使得市场运行机制更为健全,除非遇到诸如银行体系崩溃或国家债务危机等大麻烦,大多数时候市场都会自己进行估值的调整。当股市高了,风险大了,沽空者自然会采取做空行为,反过来也是一样。因而,美国股市能长期保持较低的市盈率水平,这也使得美国股市在美国经济缓慢温和增长的情况下保持了长期慢牛的走势。

而中国股市快涨快跌,整体市盈率波动幅度很大。由于以前没有股指期货,不管机构还是个人投资者都只能在上涨中获利,因而主动做多与被动做多两股力量使得股价涨的时候一个劲儿疯涨,直到大家都意识到风险太大,“击鼓传花”的游戏玩不下去的时候,股市崩盘,跌起来也是一泻千里。这就使得中国股市涨容易涨过头、跌容易跌过头,往往与实体经济运行脱钩,难以成为实体经济的晴雨表。

根据全球股市的一般走向来看,当市场平均市盈率快速升高,就往往意味着顶部的到来,而当股市的平均市盈率降到较低值时,则一般意味着底部的来临。以大家熟知的上证指数为例,在经过股市成立之初时的狂热后,1994年平均市盈率降至23倍,股市在326点形成底部;1996年1月份,平均市盈率17倍,股市在512点形成底部;2005年6月,平均市盈率15倍,股市在998点形成底部;2008年10月,平均市盈率为14倍,股市在1665点形成底部。

再看股市顶部对应的市场平均市盈率水平:1992年,上证指数于1300点时平均市盈率达到100倍;2001年,上证指数2245点时平均市盈率为65倍;2007年,上证指数6125点时平均市盈率为70倍,如图2-9所示。

图2-9 上证指数走势与A股平均市盈率情况(1990.12—2011.1)

通过数据的对比,可以得到以下两个结论:

结论一:当股市的平均市盈率高于50倍时,泡沫极大,股市风险极高;而当平均市盈率降到20倍以下时,则估值下降,机会开始出现。过去的20年中,A股市场的波动即在平均市盈率14~100倍之间运行。

结论二:随着中国股市的不断发展,投资者逐渐理性,估值波动区间整体下移,比如早期股市底部对应的平均市盈率远高于后期。这也是未来A股市场的一个运行趋势,估值将越来越趋于合理,与国际估值接轨。在此之前,未来底部的出现还将会对应更低的平均市盈率水平。

欧美股市由于运行历史较长,机制完善,市场有一套科学与合理的估值评判体系,往往能够保持相对稳定的一个市盈率区间。例如2000年美国在互联网泡沫时市盈率为45倍[2],在2001—2011年这10年间,经历了恐怖主义袭击、伊拉克战争、2008年金融危机,2011年又遇上欧债危机,经济增长乏力。但2011年12月,道琼斯工业指数约为12000点,较10年前上涨了约20%,而此时的平均市盈率为13倍左右,与10年前相当,股市涨市盈率下降,理性地反映了实体经济的变化。

反观A股市场,2001年时上证指数最高为2245点,而10年之后,2011年12月中旬,上证指数跌破了这一点位。10年轮回后上涨幅度为零,接着继续下跌,出现负增长,这怎能不让全中国股民都感到失望和愤怒呢?中国实体经济每年都保持着近8%的增长率,但股市却没有上涨。A股市场10年来总市值增长了4.5倍,而流动市盈率增长了10.2倍。

从另一个角度来对这样的市场进行解读可以发现:2001年上证指数2245点的时候,市盈率为65倍,当时投资者极度狂热,在科技股浪潮的席卷下炒作股市,积累了巨大的泡沫;而在2011年,上证指数在经过涨跌轮回到原点时,市盈率为15倍,仍然比同期美股的11倍高出36.36%。所以,10年来股市一直未涨,还有一个重要的因素是早期股市过度爆炒,后来的下跌,只不过是“价值回归”而已。

但从平均市盈率波动下限来看,当A股市场的平均市盈率达到15倍时,往往对应着一个中长期底部的到来。每次大底形成时A股市场的估值水平都高于欧美股市,这是因为中国作为世界新兴经济体,成长性强于欧美国家,这使得投资者对未来更具期待,从而给予股市相对更高的估值。这便是新兴经济体较成熟经济体存在的“估值溢价”,其使得A股市场每次在整体市盈率接近15倍时便往往意味着底部的到来。截至2012年11月,A股市场大盘还在连创新低并跌破2000点,沪市平均市盈率为10.68倍。目前来看虽然中国经济增长放缓,但在未来20年都还不至于出现衰退,而正是这种明确的预期使得每次A股市场在跌到相对较低的市盈率水平时,能够对应着涨跌轮回中的底部到来,投资者不妨积极布局。A股在2012年年底出现了一段上涨行情,至2013年3月份时上证指数运行在2300点附近,市盈率也仅为12.5倍[3],显然处于历史的低位,具有较好的中长线投资机会。

从大盘分析继续引申,当市场整体市盈率达到较低水平时,引发大市整体上涨的概率较大。大部分市盈率极低的个股在经历了过度下跌后便能迎来修正推动指数上涨,能够最大限度地带动整个A股市场的同步上涨,即便是那些业绩平平的股票也会沾光被动上涨。而更深入地来看,行业层面同样会受到这一规律的影响,当一个行业的股票出现了连续下跌,市盈率下降至历史低点甚至于远远低于市场平均水平或成熟股票市场同一行业的估值水平时,亦意味着机会的到来。

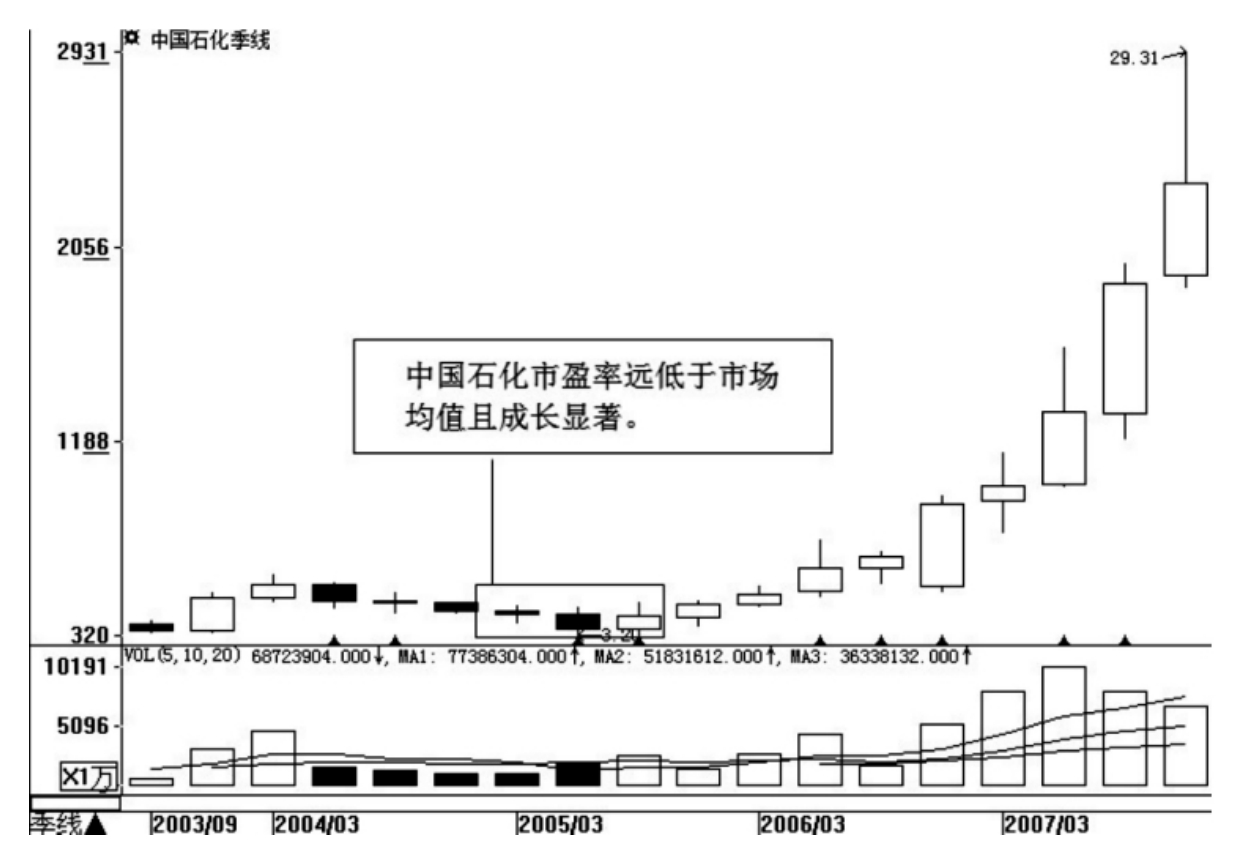

2004年年底,股市依然处于低迷之中,市场交易非常清冷。但此时,市场中的钢铁、石化板块处于明显的超跌状态,市盈率均降到了10倍以下。多数钢铁股前三季度每股收益均超过0.60元,低于10倍的市盈率与国际平均12~15倍的市盈率相比已经具有明显的比价优势,在2004年四季度钢铁价格普遍上涨的情形下,其良好的预期值得期待;就石化股而言,由于原油价格受国际油价变动影响,业绩稳定性相对较差,但是对处于重化工业进程中的中国经济来说,石化股发展前景依然看好,10倍以下的市盈率明显是一种低估状态,波段机会值得捕捉,如图2-10所示。从另外一个角度来看,低市盈率个股普遍具有高分红预期,这无疑对场外资金有很好的吸引作用。而且,这些股票大部分具有较好的盈利预期。如扬子石化(000866,现已退市)就曾公布2004年业绩较2003年预增150%~200%,尽管低市盈率股票中多数公司在2004年的总体情况不甚明朗,但是从其前三季度的盈利情况看,大都保持了相对平稳的态势。

图2-10 中国石化(600028)季K线图(2003.9—2007.3)

正因如此,此时很多基金都在熊市下跌带来的系统性风险释放之后开始布局这些超低市盈率的板块。之后,石化股、钢铁股等低估值板块低位企稳,由熊走牛,演绎出了一波价值回归的上涨行情。

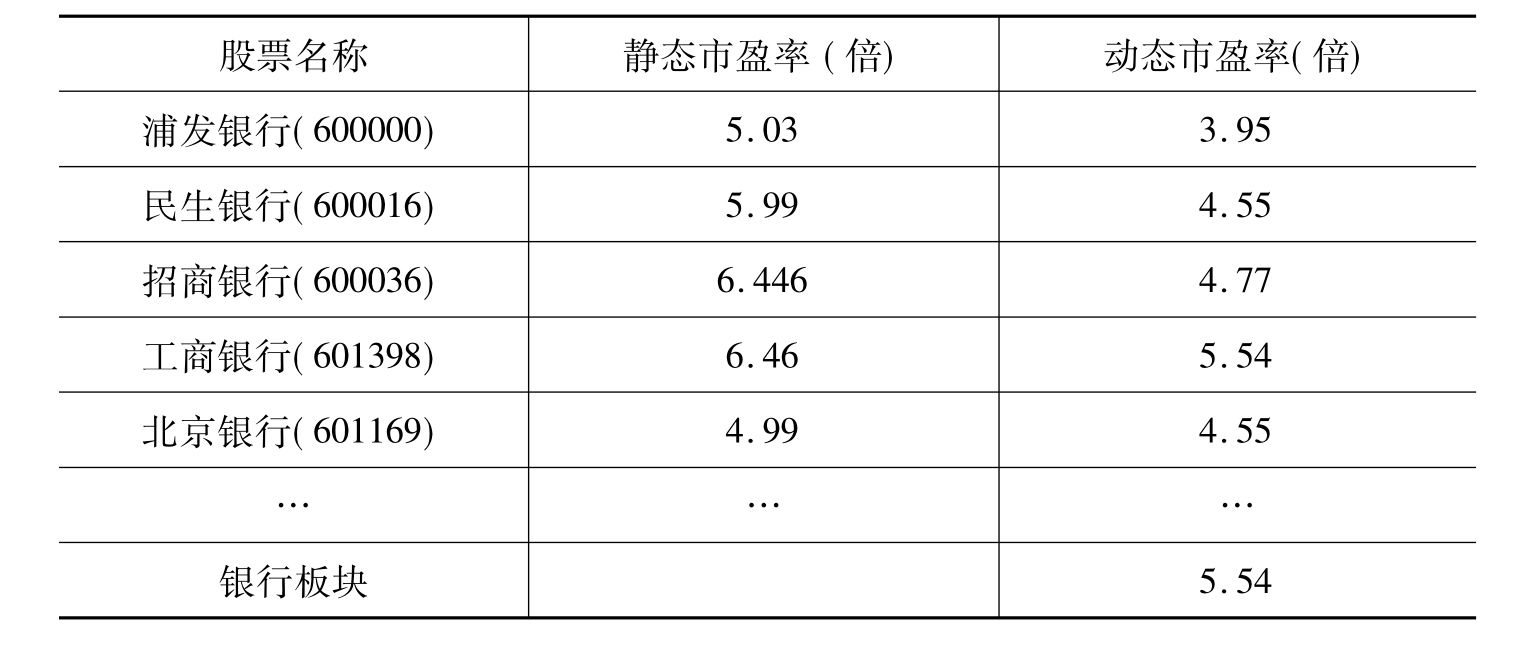

2012年,A股市场在诸多利空消息及经济增速放缓预期的作用下走势疲软、连续下挫,到11月底,上证指数跌破了2000点。但此时,银行板块估值已经很低,以浦发银行(600000)为例,其静态市盈率为5.05倍,而动态市盈率为3.95倍,接着出现了一波猛烈上涨,从2012年12月初到2013年2月初上涨幅度超过60%,部分银行板块个股市盈率统计如表2-7所示。

表2-7 截至2013年2月28日部分银行股静态市盈率与动态市盈率水平[4]

此时,这些银行股的估值已经远远低于市场的平均水平,同时也低于国际上同行业股票的平均估值。虽然银行股在一定程度上受到货币政策调控的影响,但由于四大银行基本上都是国有控股,不存在系统性的崩盘风险,而实体经济的发展最终都得依赖于银行业,作为国民经济核心的银行业发展必然会随着实体经济的增长而持续成长。银行业上市公司的未来业绩成长有保障也有前景,因而在大盘下跌中出现过度下跌,估值过低,就是介入机会。

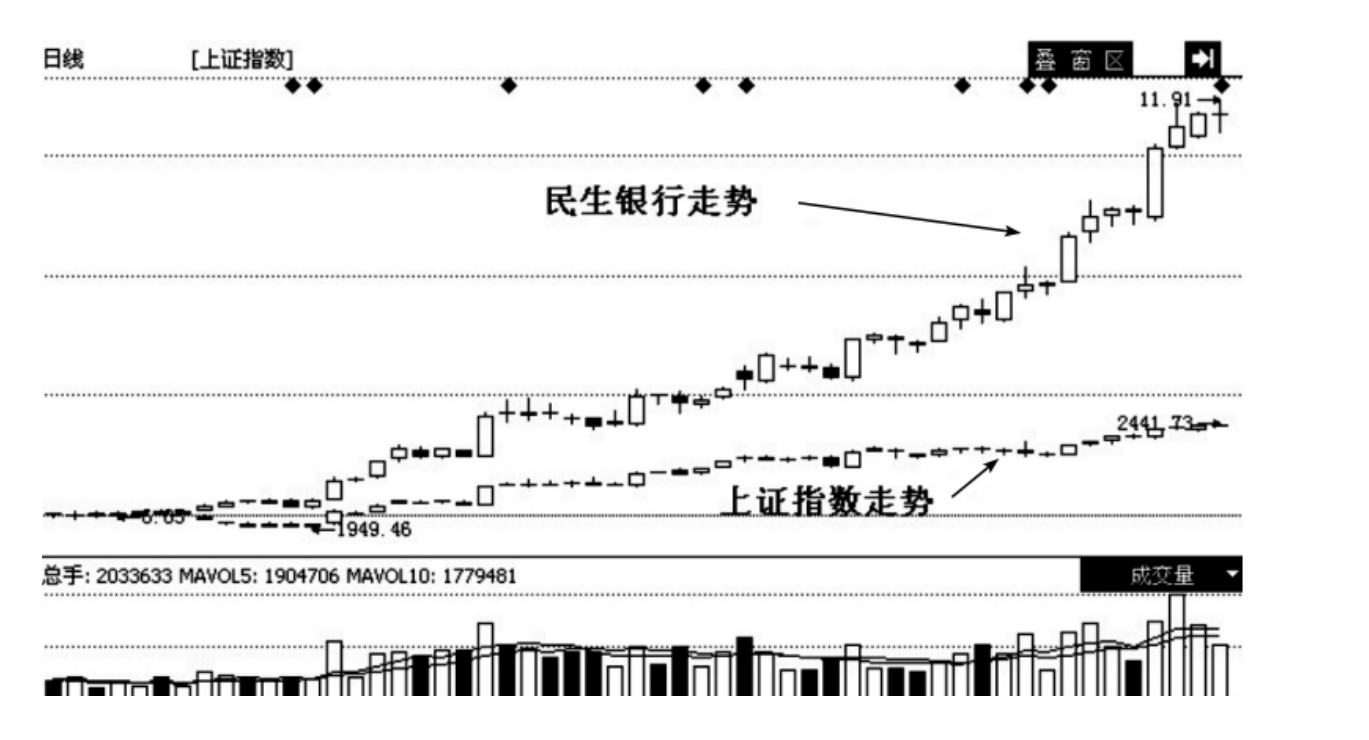

正因如此,这一板块也才受到了很多大资金的关注,虽然深沪两市大盘一路下跌,但银行类股扛住了压力。以民生银行(600016)为例,2013年月2月6日收盘价为11.7元,较2012年月12月4日的6.28元上涨86.3%;而大盘为2434点,较2012年月12月4日的1949点仅上涨24.8%,民生银行的股价增长幅度达到了61.5%,跑赢了大市。而在这一段时间里还有些股票是下跌的,而在这之前2012年9月至12月上证指数一路下跌的时候,民生银行就已经开始逆市上涨,投资价值体现无遗,如图2-11所示。

图2-11 民生银行(600016)与上证指数日K线走势叠加

当然,并非是说低市盈率的股票就具有绝对的安全性,因为按前面说过从动态市盈率来看,低市盈率的现状在未来未必能够持续。但是,通过超低市盈率确实能找到一些市场出现的波段机会。当市场过度下跌之后,很多板块会出现非理性杀跌,即我们常说的“错杀”。当杀跌完之后,市场就会开始恢复性上涨,而如果这些股票又具有明确的成长预期,以基金为首的机构投资者必然会“沙里淘金”,重新审视那些具有较高安全边际的品种,从而带来波段机会。

在“破净”潮中淘金

通过市盈率分析股票主要是基于股价与收益高低的对应关系,考察的重点是上市公司赚钱的能力;而利用市净率指标,则可以让我们做到对股价与每股实际权益的偏离情况更有把握。市净率考察的是每股净资产,能够源源不断地创造利润的公司,随着品牌价值、市场占有率、公司实力的不断提高,必然使得每股净资产不断提升。

俗话说“倾巢之下,焉有完卵”,当股市出现系统性杀跌的时候,总是会使得股市中的所有股票都承受抛压,从而使得许多股票不分青红皂白地下跌,甚至是过度下跌。而这种非理性下跌同时也是一个股市财富再分配的过程,是智者波段淘金的好机会。

从股市整体来看,平均水平出现“破净”的情况不太可能发生。即便是遇上严重的经济衰退,也不至于悲观到所有股票的股价都在净资产之下。更何况,A股市场存在那些主导股市绝对权重的指标股,而它们都有“操控之手”随时干预。个股之间的分化确实是普遍存在的,这就使得部分股票在投资人悲观情绪推动外加主力的故意打压下会出现跌破净资产的情况。如果市盈率对投资者来讲是进取性指标,那么市净率就是防御性指标,每股净资产则是股价最重要的防线。“破净”显示了市场信心的溃退,就目前我国股市来看,“破净”很大程度上与市场的非理性下跌并由此加剧的投资者的恐慌性杀跌是分不开的。

从历史走势来看,当股市出现大批股票跌破净资产时,就意味着投资者极度悲观,价值投资理论已经不再有人相信。但是,也往往预示着股市底部的到来:2005年,上证指数998点时,“破净股”达176只;2008年,上证指数跌至1664点时,“破净股”达到214只。两次大底都出现了大批个股跌破净资产的现象,显示市场投资者在恐慌心理冲击下不计成本的抛售,而在非理性下跌后,强力反攻来临,这些“破净股”的回归又将推动股市上涨,同时提升投资者的信心。

2011年10月份,上证指数跌到2307点,平均市盈率已降至15倍多,正在接近历史估值的低点,但W IND(万得资讯)数据显示,当时两市跌破净资产的个股为22只,与前两次大底对应的大批个股“破净”情况对比来看,意味着空方力量尚未宣泄完。接着,股市继续下跌,至12月中旬跌穿2200点,此时两市“破净”个股上升为45只。“破净股”数量的增加显示投资者悲观情绪的上升,意味着非理杀跌阶段的到来,而若“破净”个股上升到100只以上,就是比较明显的见底信号,如表2-8所示。

表2-8 上证指数点位对应“破净股”数量表

请注意,有一点很重要:有些股票市净率长期处于较低水平,这种股票业绩成长性较低,市净率上升潜力不大。基于此原因,投资者并不看好这些股票的未来,因而即便是市净率很低,对投资者也不具有吸引力。另外,如果股价跌破净资产后,上市公司经营不善,净资产还会因亏损而下降,仍不应视其为买入机会。

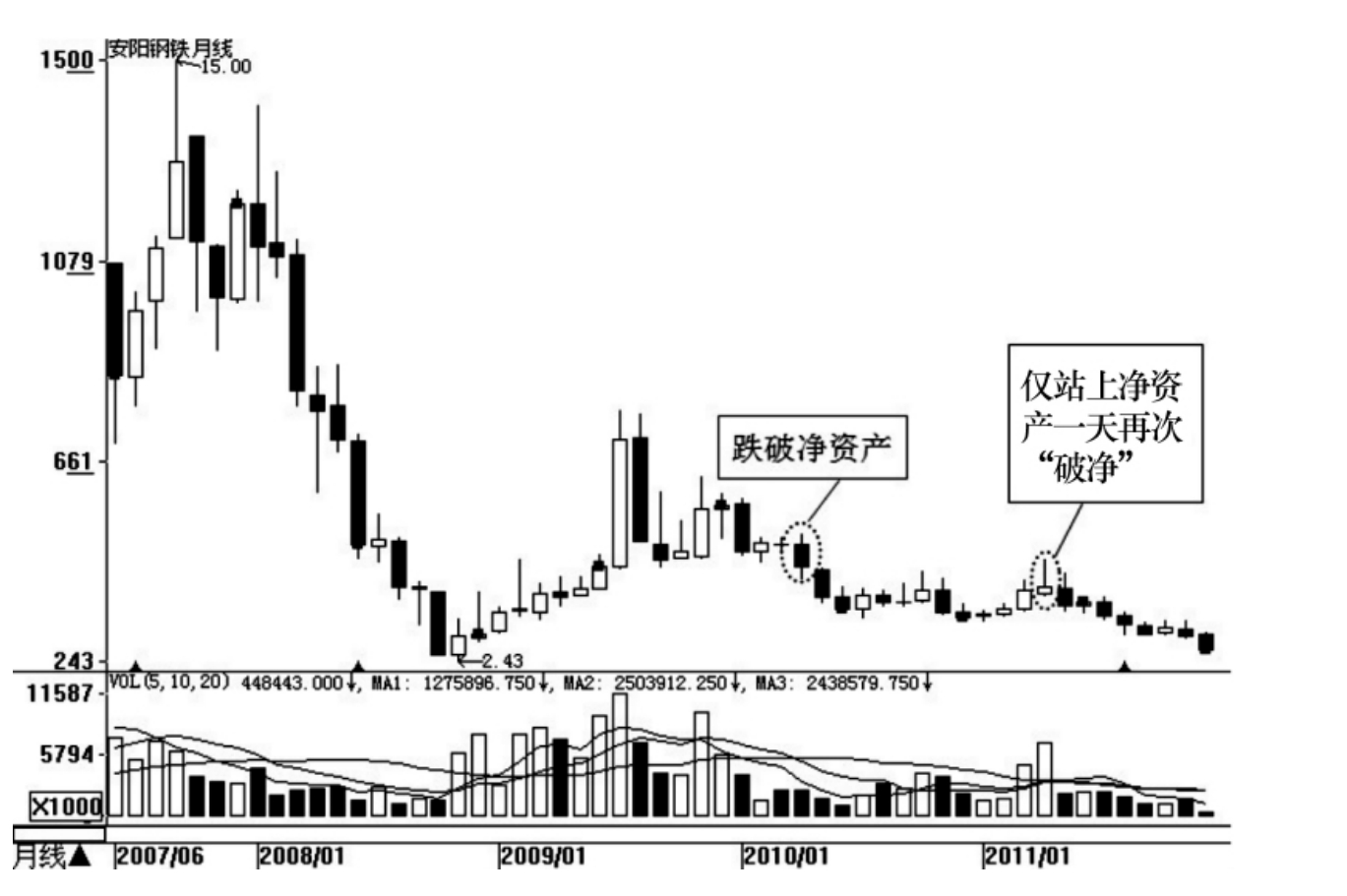

例如,安阳钢铁(600569)2009年时每股净资产为4.37元,2010年4月27日股价跌破净资产,此时是大好的机会吗?非也。之后,该股股价一直在净资产之下运行。2010年,其每股净资产为4.44元,直到2011年4月12日股价才超过净资产,但其后股价也仅仅在净资产之上不远处运行,报收为4.49元,且收盘价于净资产之上仅维持了一天,之后股价再次跌破净资产。到2011年12月中旬时,其股价已跌至2.62元,破净率高达40.54%,如图2-12所示。

这只股票在2008年以前每年收益都保持着不错的水平,股票净资产逐年提高。但从2007年起,公司经营情况急转直下,2008年每股收益为0.05元,2009年每股收益为0.05元,2010年每股收益为0.03元,收益甚至不及之前年度收益的十分之一,公司连续几年都只是微利,处于亏损的边缘。面对如此惨淡的光景,投资者哪里来的信心?股民们哪里有底气?没有业绩支撑,股价自然只有下跌。而由于早些年的“好收成”推升了公司净资产,股价的下跌在出现“破净”的同时也反映着投资者对公司的未来预期,公司经营情况没有好转,即便是“破净”也说明不了什么问题,股价还是只会继续下跌。

图2-12 安阳钢铁(600569)月K线图(2007.6—2011.1)

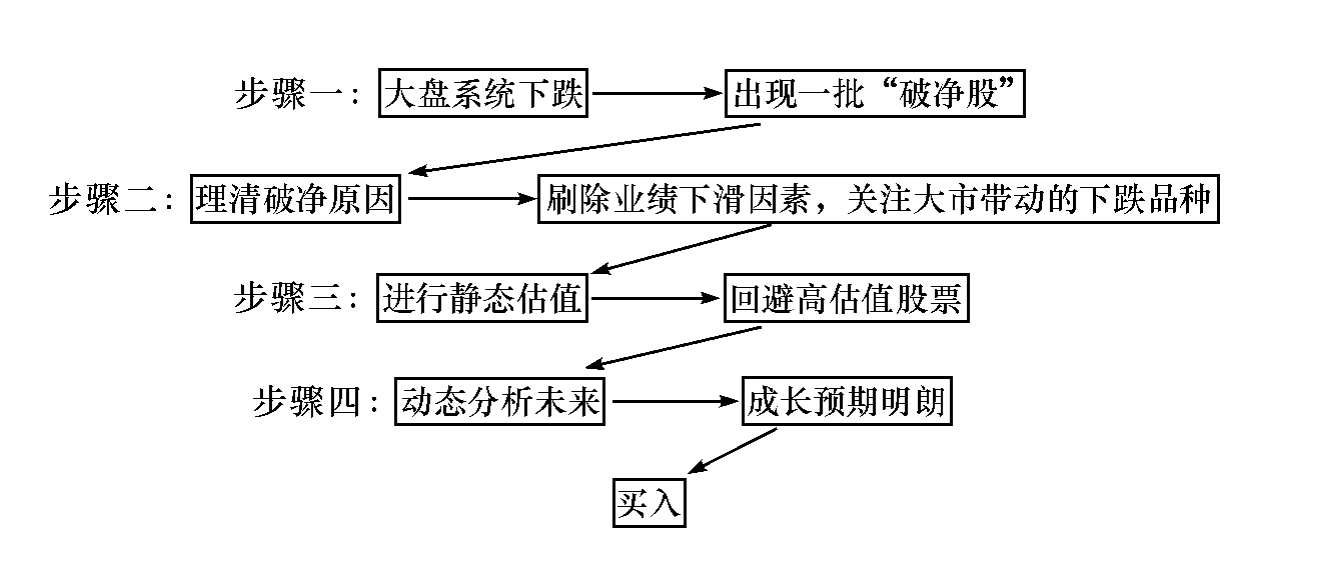

为了跳过这一“破净陷阱”,需要看股票的市净率是否长期都较低。如果长期较低,即便短期跌破市净率,也并不一定是大机会,因此,当股价重新回到每股净资产之上时,如果上涨乏力,则要尽快落袋为安,等待上市公司的基本面发生变化、成长强劲时,再作新的买入规划。市净率并不足以构成判断股票是否具备投资价值的依据,而只能衡量股价相对于实际每股权益来说是否太贵。也就是说,它是判断股价估值不高的必要条件,而非充分条件。在“破净股”中淘金应遵循图2-13中所示的“四步法则”。

沱牌舍得(600702)在2003—2005年每股收益均为0.03元,2006年为0.06元,可见其每股收益虽不高,但保持了稳中有升,2006年较2005年增长了100%,而2007年每股收益继续翻番上升至0.12元,净资产为5.24元,但公司股票在大盘连续下挫的带动下一路下跌,到2008年9月18日收盘跌至5.23元,跌破了每股净资产。此时,股市中已出现了大批“破净股”,满足步骤一;接着看股票的下跌不是因为业绩下滑所致,由于该公司业绩稳中有升且2008年还大幅增长,因此满足步骤二;再进行静态估值,当时其市价与每股收益计算市盈率为43倍,高于平均水平,但对于酒业板块来说估值不高,其中标杆公司茅台市盈率为40倍(不同行业对应不同的估值水平,笔者将会在后文中更详细地分析),满足步骤三;最后一步,考察公司的未来,从公司的相关公告及相关机构的业绩预测(可参照前面动静相宜的平均取数法)来看,这家公司未来的业绩增长明确。最后要做的,就只是在“破净”潮中抓住“黄金股”了。

图2-13 “破净股”淘金“四步法则”

在危机中发现机会

股市中有很多机会是普通人不敢参与的,也是一般人所不能预见的。这些机会往往在于那些业绩不佳的垃圾股。而少数敢于担当的投资者大胆投资此类股票却实实在在地赚到了钱,虽然其中有些是靠运气,但大多数都是靠自己的理性思考、博弈心理并承担较多风险的压力才获得这样的机会。股市中有很多机会是险象环生的,有些股票从静态市盈率来看,估值不低,甚至于部分上市公司处于亏损境地,其股票连市盈率都没有;而从动态估值来看,也没有明确的增长预期。这样的股票,从价值投资的角度来看,似乎根本就没有买入的理由。但实际上,很多成功的投资大师,都是通过投资这样的股票获得了远超同行的超额收益。这一投资行为的本质是:在业绩差的时候买入,等待业绩回升与股价上涨,再卖出获利。实际上,这是真正的低买高卖,名副其实的价值投资,只不过会面临较大的不确定性,需要投资者更具有远见。套用华尔街早期的一句名言:“投资就是成功的投机,而投机则是失败的投资。”而笔者所说的“在危机中寻找机会”就是指逆向思维投资。

笔者并不是鼓动大家去买垃圾股,甚至于很多时候笔者都极力排斥垃圾股,在公开报刊及网络股市分析中,笔者都较少去评论那些业绩不佳且公司管理混乱的垃圾股。笔者这里所说的“危机”的真意,是指上市公司偶然遇到不可抗力因素影响而使其受到沉重打击。短期内的多重因素可能会使上市公司基本面发生迅速的恶化,诸如经营受困,上市公司收益下降导致市盈率快速上升,管理层震荡使得公司管理不善,资本交易致使股权混乱,意外事件让企业形象受损,天灾人祸使上市公司濒于关门歇业等。这些事件会引起上市公司的股价“地震”,甚至有些股票会因此而连续跌停。

但这些偶然性事件并不会动摇上市公司的根本,公司的经营模式没有被破坏,市场份额只是短期下降,公司形象可以公关挽回,而暂时停业也只是影响短期利润。当危机过后,一系列在当时看来如同泰山压顶般的困难便迎刃而解,投资者很快就会像什么坏事也没有发生过一样一如既往地重新看好公司的未来。随着公司重新进入正轨,业绩开始逐步回升,市盈率同步下降,无论静态还是动态,它又成了一只人人竞相购买的好股票。

不妨以几个典型的实例来说明:

1963年,美国运通公司被牵涉进“迪·安杰利斯色拉油丑闻案”。大宗商品交易大户迪·安杰利斯押宝色拉油期货失败,安杰利斯欺骗美国运通公司,给其抵押的油罐几乎全是水,美国运通公司由此要承担数十亿美元的损失,因而股价出现了暴跌,从之前的65美元跌到35美元。巴菲特判断美国运通公司是一家好公司,1964年出手约1300万美元买下其5%的股份。在随后的5年时间里,美国运通股价上涨了5倍,从每股35美元上涨至每股189美元[5]。

2005年,亚洲爆发禽流感事件,鸡类产品需求锐减,很多涉及家禽养殖的上市公司“城门失火”,而鸡雏的焚毁、养殖户的减少使得上游的饲料公司“殃及池鱼”,新希望(000876)正是其代表之一。受禽流感的影响,市场对禽饲料的需求减少,公司禽饲料的销量因此受到较大影响。在禽流感疫情更为严重的越南市场,新希望控股子公司禽饲料的销售受到更大的影响,股价也应声连续下跌。但当禽流感渐行渐远,家禽养殖业重新繁荣,饲料需求上升,作为龙头企业的新希望业绩快速成长,股价一路上涨。

2008年,国内奶粉业爆出三聚氰胺事件,部分食用问题奶粉的儿童出现肾结石等泌尿系统疾病,整个奶粉行业受到强烈冲击,公众对国产奶粉极度不信任,奶粉业的冬季来临,石家庄三鹿集团股份有限公司被收购,而内蒙古伊利实业集团股份有限公司、内蒙古蒙牛乳业(集团)股份有限公司等乳业巨头相继出现亏损,乳业股连续暴跌。当严冬过后,民众信心恢复,乳业公司重新回到正轨,很多公司股价上涨数倍,如伊利股份(600887)股价到2010年年末较2008年最低点上涨超过7倍。

2011年,央视3·15晚会曝光双汇火腿肠使用瘦肉精进行猪肉生产,公众一片哗然,各大超市双汇产品纷纷下架,双汇发展(000895)股价应声暴跌,短期内从87元连续下跌至55元。但作为国内肉类品牌领军企业,在通过全程清查问题产品及公开诚恳的道歉等有效的危机公关后,双汇重新得到消费者信任,股价也稳步回升。在此期间,大盘从3000点跌至2200点,双汇发展的股价却重新回到了80元。

2011年2月,媒体报道尼美舒利曾有损伤中枢神经和肝脏的案例,这使得主要产品为“瑞芝清”尼美舒利的上市公司康芝药业(300086)受到强烈冲击,股价连续滑落。之后,国家食品药品监督管理局下发了《关于加强尼美舒利口服制剂使用管理的通知》,使得该公司主营产品销量减少,业绩大幅下滑。公司拟通过加快开发度来林、氨金黄敏颗粒、布洛芬颗粒等新产品的方式寻找新的利润增长和业绩支撑点。一旦成功,其股价必然还会重新走强。

投资“问题股”的关键是分析问题的性质,看“黑天鹅事件”造成的影响会不会对公司带来毁灭性的打击。如果“黑天鹅事件”只是短暂的影响,使公司遭遇短暂的挫折,那么就是较好的投资机会。以上几个实例只是案例分析,在危机中寻找机会还需要做好最坏的打算,即上市公司有可能无法挺过难关,危机可能导致“多米诺骨牌效应”,使得公司难以走出困境。因而,对这类真假难辨的机会,需要对上市公司具有更充分、深入的了解,同时控制好风险。一旦公司不能走出困境,特别是对那些庄股炒作资金链断裂造成股价崩盘的情况,要壮士断腕,果断离开,以免越陷越深。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。