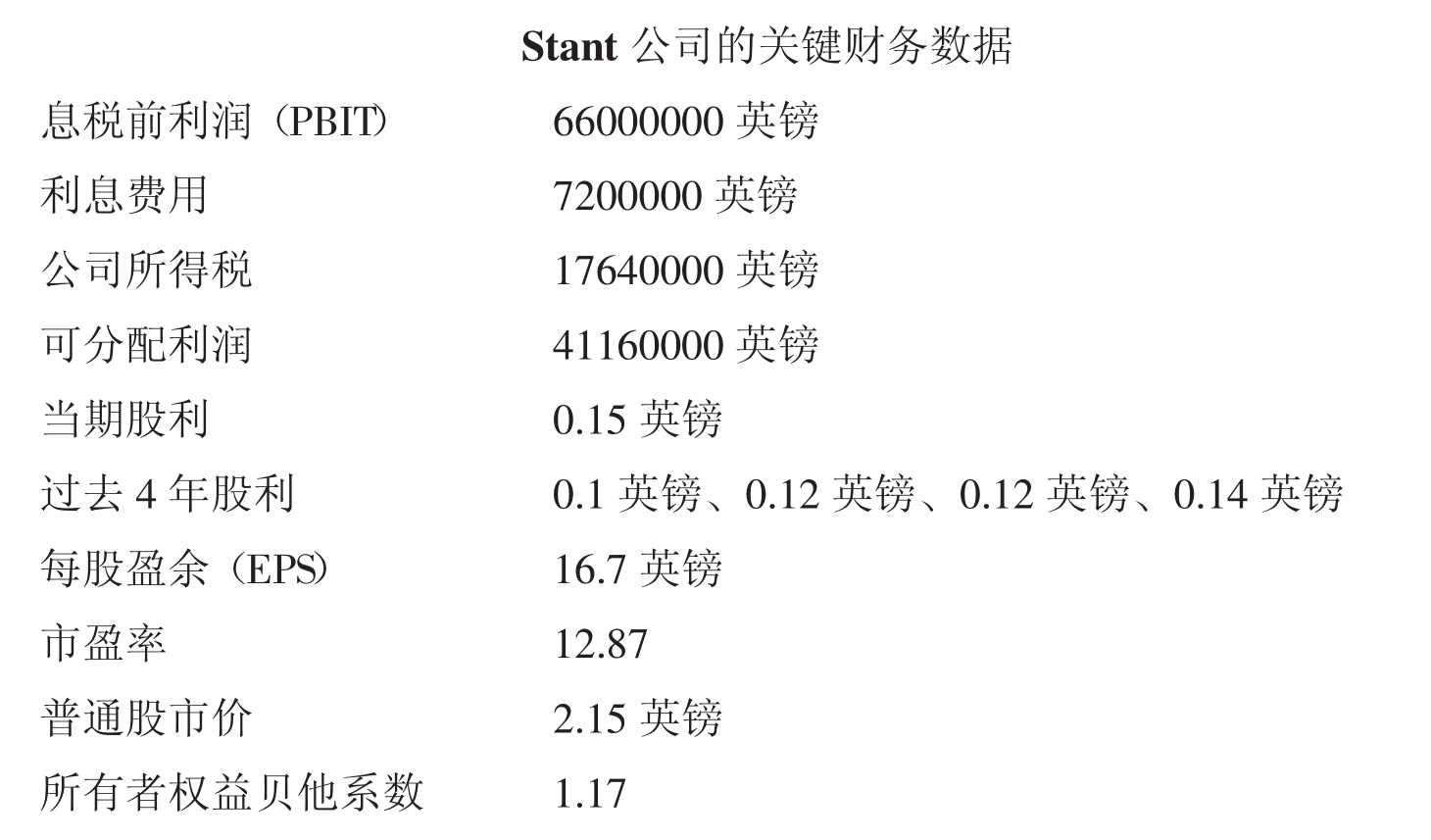

例 收购(Simpson公司和Stant公司)

Simpson公司的可分配利润是72700000英镑,加权平均资本成本是14%,市盈率是18.7。Simpson公司正处于收购Stant公司的过程中,Stant公司的财务信息如下:

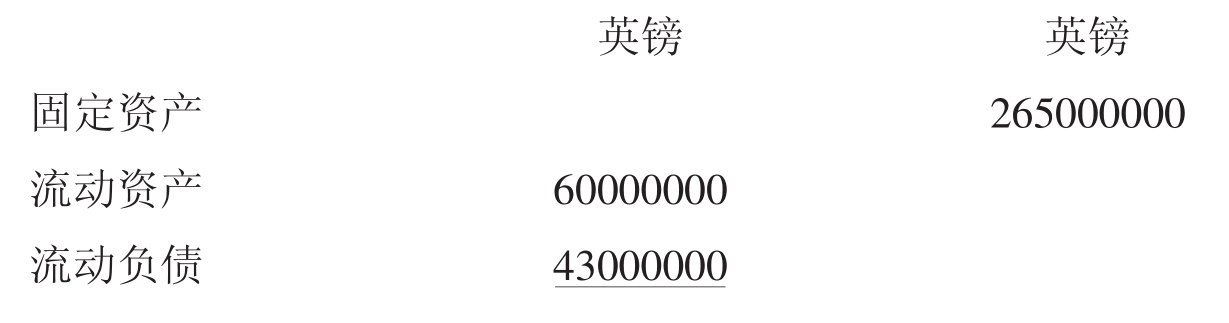

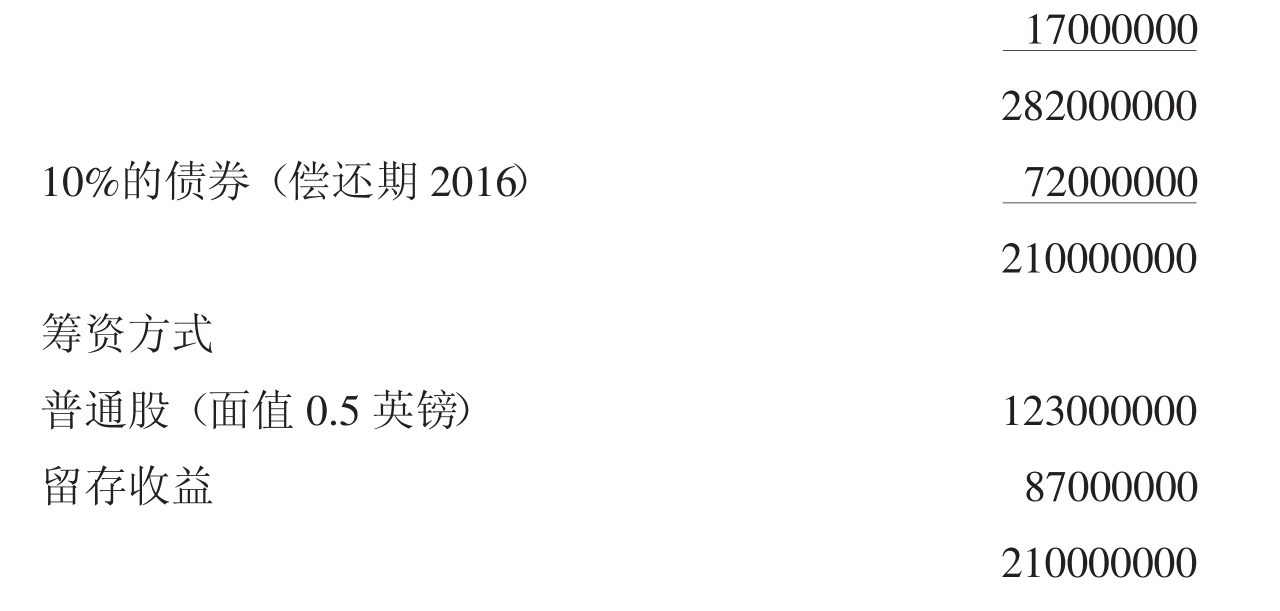

Stant公司的资产负债表

Simpson公司认为,由于并购的协同效应,能够使可分配利润每年保持5%的增长率。公司可以销售其重复资产,一年之内可取得收入60000000英镑。无风险的报酬率是9%,市场整体的报酬率是15%。

11.4.1 股票市场价值

股票市场价值等于目标公司发行的普通股股数乘以其市场价格。股票市场价值的公平与否取决于股票市场的效率。它给收购公司提供了收购目标公司的可能的最低价格。它并没有给出对收购公司来说,目标公司究竟值多少,因为它没有反映收购后的意图。估价的目的是要确定支付给目标公司的价格,要使他们放弃持有股票,还需要在这一最低价格的基础上支付一定的溢价。

必须考虑到,所用的股票价格没有反映所有股票的价值,因为在某一时点,只有一小部分股票在进行交易。所用的股票价格仅仅反映进行交易的股票。这减少了股票市场价值的可行性,需要对一段时期目标公司股票价格的波动情况进行调查。股票市场价值使用范围还受到限制,因为有些目标公司的股票并没有在交易所上市。

对于Stant公司来说:

公司普通股股数=资产负债表账面价值/每股面值

![]()

因此:

股票市场价值=246000000 × 2.15=529000000 (英镑)

11.4.2 基于资产的估价方法

公司资产价值有几种不同的表示方法。

账面价值

最直接的资产价值是公司资产的账面价值。账面价值可定义为:

账面价值=固定资产+净流动资产-长期负债

在上述例子中,使用Stant公司的资产负债表,计算出其账面价值:

NAV (账面价值)=265000000+17000000-72000000=210000000(英镑)

这个评估方法的优点是,历史成本数据易于获得,具有真实性;它的缺点是,历史成本不能反映目前的价值,应收账款和存货数字可能不可靠,可能忽略商誉、人力资本和品牌等无形资产。因此,即使这种方法是最可靠的,它也只提供目标公司价值的最低额。

可变现净值

资产价值可用其可变现净值来表示。可变现净值是在公开市场上出售目标公司的资产可获得的金额。它可定义为销售资产取得的收入减去清算费用和负债,也常称为清算价值。在理论上,目标公司的市场价值应高出其可变现净值,因为不是如此,则意味着由于股票市场无效而导致目标公司价值被低估,收购公司购买后将目标公司进行清算就能获得无风险收益。

计算目标公司的可变现净值并不容易。以历史成本为基础的资产账面价值不可能等于市场价值。所有权的账面价值往往比市场价值要低。即使在英国会计准则要求存货以历史与可变现净值孰低法进行计价的条件下,存货也会由于要迅速出售,或者变得过时等原因,使得其账面价值可能高于可变现净值。某些公司的资产是唯一的,这类资产的市场价值难找,其可变现净值只能通过估计得出。另一个问题是目标公司的可变现净值需要包括或有负债。

在许多收购活动中,可变现净值或清算价值并不是最佳的估价方法,这是由于很少有收购者会完全将目标公司解散。如果收购者计划将目标公司部分业务出售,部分业务整合到公司的现有业务时,该方法也许会有些用处。

重置价值

重置价值法试图在公开市场上找到收购目标公司各项资产的成本。该方法的优点是重置价值与资产的价值更相关;该方法的缺点是重置价值没有考虑到商誉,收购公司在确定目标公司各项资产的重置价值时也存在困难。

由于缺少信息,在此没有计算出Stant公司的可变现净值和重置价值。在实践中,许多收购公司可以通过公开的报表获得目标公司的账面价值,但是却会缺少计算可变现净值和重置价值方面的相关信息,导致计算它们非常困难。

11.4.3 基于收入的估价方法

基于收入的估价方法以持续经营为前提。如果收购后,在可预见的将来,收购公司计划继续目标公司的经营活动,而不是将其清算或出售它的部分资产(剥离),则运用这种方法是恰当的。计算目标公司持续经营价值的许多方法都以对收购所带来的增量收入的评估为基础。

资本化利润估价法

资本化利润估价法是将公司每年的预期利润以所要求收益率或投资报酬率进行贴现。可通过对历史利润数据加权平均估计出每年的预期利润,然而考虑协同效应和规模经济对利润增长的影响,对计算出的每年预期利润数据进行调整。每年预期利润数据的贴现率应反映公司的规模及其所处的行业。该方法的计算公式如下:

![]()

在上述例子中,恰当的资本化率是:

所要求的收益率=每股盈余/每股价格=(16700000/215000000)× 100%=7.8%

这可用P/E比率的倒数来表示:

(1/12.87)× 100%=7.8%

我们只有当期的可分配利润数据,如果假设当期的可分配利润数等于每年的预期利润,则得出:

资本化利润价值=41160000 / 0.078=528000000 (英镑)

从计算所要求的收益率的方法可知,该方法与前面的股票市场价值法类似。该方法的优点是,它是一种面向未来的方法(使用预期利润) ,因此鼓励对未来业绩进行预测。该方法的缺点是,不同的会计政策、各种意外和特殊情况等因素,使得预期利润数字的精确性受到影响。

价格/盈余比率估价法

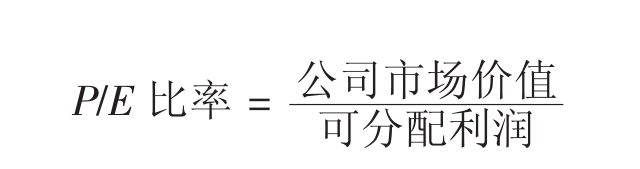

这种方法指用恰当的价格/盈余比率(P/E比率)乘以目标公司的可分配利润。P/E比率计算方法如下:

该估价方法中的主要因素是P/E比率。P/E比率包括收购公司的P/E比率、目标公司的P/E比率和加权平均的P/E比率。如果使用目标公司的P/E比率,Stant公司的计算结果如下:

P/E比率价值=12.87 × 41160000=528000000 (英镑)

得出的结果等于资本化利润价值,因为前面提到,公司的P/E比率即为所要求的收益率的倒数。另外,如果收购公司确信能够使目标公司的业绩上升到自己的水平,则使用其P/E比率也是恰当的。在上述例子中,如果Simpson公司确信它能提高Stant公司的业绩,则:

P/E比率价值=18.70 × 41160000=770000000 (英镑)

如果预期收购公司和目标公司的未来业绩都不会发生变化,则建议使用两公司P/E比率的加权平均数。计算的当期两家公司P/E比率的加权平均数如下:

[12.87 ×(41160000/113860000) ]+[18.70 ×(72700000/113860000) ]=16.59

P/E比率价值=16.59 × 41160000=682000000(英镑)

从上例可看出,尽管该方法计算直接,但是结果会由于使用的P/E比率不同而发生较大的波动。另外,预测可分配利润时存在一些问题,因此计算并运用合并后的P/E比率就非常困难。

股利增长模型

目标公司的价值可以运用股利增长模型来评估(见7.4.3) 。该模型如下:

![]()

其中:D0表示当期总的股利支付额

g表示期望的年股利增长率

r表示公司股东要求的报酬率

为了将该模型运用于Stant公司,需要计算年股利增长率g。历史股利的平均几何增长率如下:

10 ×(1 + g)4= 15

因此,

![]()

将Stant公司的股票总数乘以每股股利,可计算出最近一年的股利支付总额。

0.15 × 246000000 = 36900000(英镑)

现在需要所有者权益资本成本r。应该使用Stant公司的股东所要求的报酬率,而不是收购公司股东所要求的报酬率,这是因为要求目标公司的股东出售其股票,放弃其未来的股利。使用资本资产定价模型可计算出Stant公司的股东所要求的报酬率:

r = 9% + 1.17 ×(15% - 9%)= 16%

将以上计算出的数据代入股利增长模型得:

![]()

在7.4.3中已经讨论了该模型的局限性。它的主要缺点是对预期股利增长率g的敏感性。

贴现现金流估价法

在理论上,Simpson公司(Y)准备支付给Stant公司(X)的最高金额可通过收购前和收购后现金流现值的差异来计算。

PVX+Y- PVY

要计算现值,就需要估计相关的现金流,计算出恰当的贴现率。尽管在理论上贴现现金流评估目标公司价值的方法是可行的,但是在使用之前需要取得大量的有用信息,从而带来许多问题。包括:

■很难将预期的现金流增长率、协同效应和规模经济整合,并量化为未来的现金流数据。

■很难确定现金流的期间。公司的预测期间通常是5年,因此5年可能是一个最合适的期间。

■很难确定使用的贴现率。最合适的贴现率可能是收购公司的资本成本,但是计算出来非常困难。当目标公司的风险特征与收购公司的差异很大时,收购公司的加权平均资本成本并不合适。此时可用资本资产定价模型来计算目标公司系统风险的贴现率。

在上述例子中,我们没有充分的信息来计算收购前和收购后的现金流。但是,如果使用可分配利润来代替,则:

Simpson公司期望能够每年将利润提高5%,一年后出售多余资产的收入为60000000。使用Simpson公司的加权平均资本成本作为贴现率:

收购后的利润现值

这一价值是运用股利增长模型计算出来的,它假设只有在收购完成后,可分配利润才会发生增长。

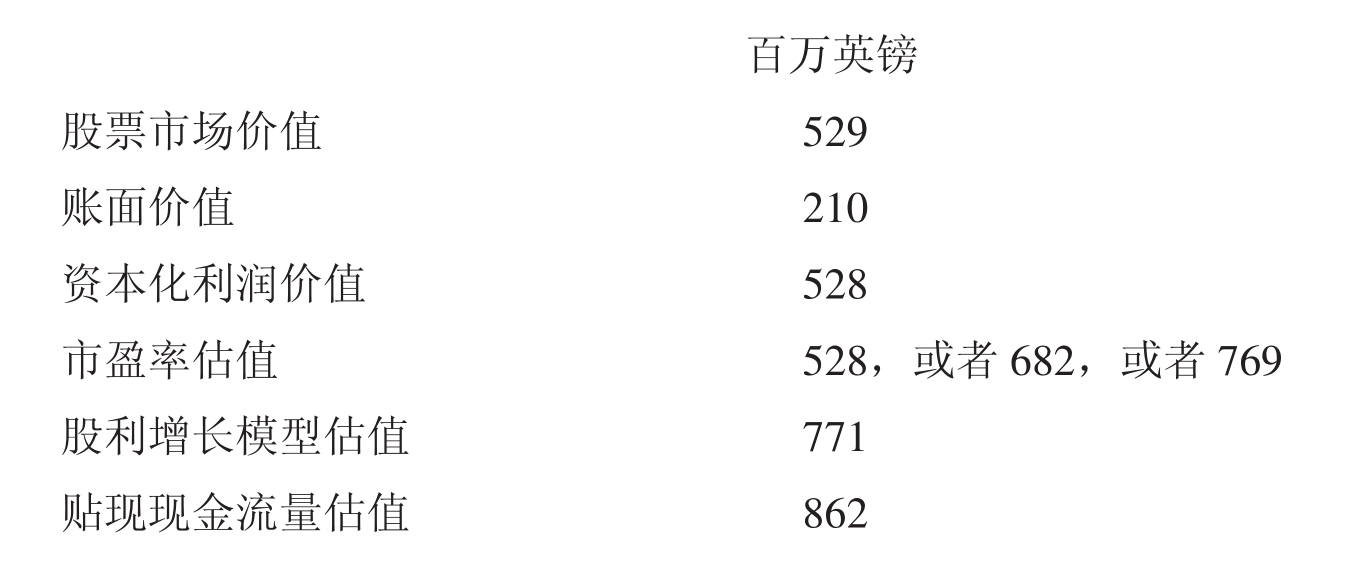

11.4.4 总结

前面我们提到,公司估值的艺术性强于科学性,可用多种方法对目标公司进行估值。通过计算Stant公司的价值说明各种估值方法的运用,计算结果在210000000英镑至862000000英镑之间。这些价值的精确性取决于所用数据的可靠性。估值方法的恰当性由收购公司可以利用的信息及其对目标公司的意图来决定。

各种估值方法计算出的Stant公司的价值如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。