8.7 最优资本结构的概念

在本章前面的部分,我们看到了公司如何计算其不同来源的资金的成本,并按照其相对重要性加权,从而计算出平均资本成本。显然,公司的市场价值与其加权平均资本成本有关。WACC越低,公司未来的现金流的净现值就越高,从而其市场价值就越高。

我们还没有考虑的一个因素是:公司的融资决策如何影响公司的投资决策,从而影响公司价值。换句话说,公司购买其资产的方式(即相对于权益,使用多少负债)是否会影响公司的平均资本成本,从而影响公司价值?如果存在最优的融资组合(即具有最小WACC的组合) ,那么公司的最优做法是确定这一组合,然后向这一最优资本结构靠近。学术界对一家公司是否存在最优的资本结构这一主题进行了大量的讨论。在评价关于资本结构的不同观点之前,我们首先来考虑决定股东和债权人所要求的回报率的要素。

8.7.1 财务杠杆水平和要求的回报率

股东和债权人要求的回报率反映了他们所面对的风险。从以前的讨论中,我们很清楚地知道,由于股东面临较高的风险,股东要求的回报率高于债权人。我们现在需要详细考虑决定公司所面临的债务成本曲线和权益成本曲线的形状的要素,即资本成本和财务杠杆水平之间的关系。

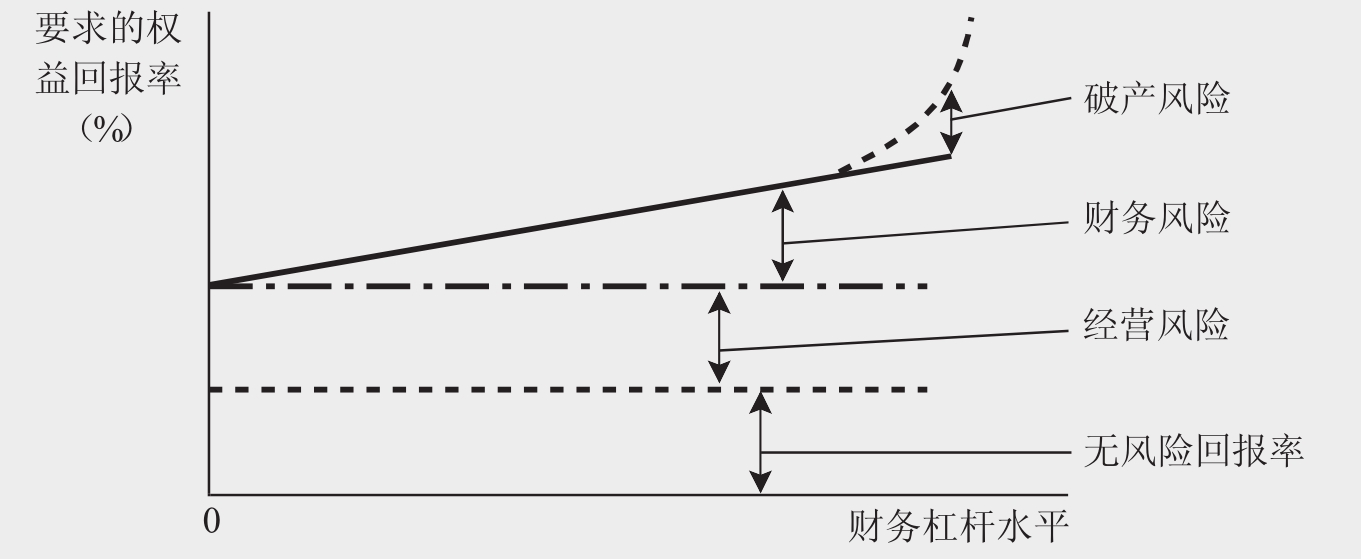

首先考虑权益成本。图8.2概括了决定股东所要求的回报率的要素。作为最低要求,股东至少要求得到无风险回报率,这大约可以用短期政府债券(国库券)的利率表示。在此之外,股东要求经营风险溢价,这是因公司所在行业的系统影响而导致的公司利润与收益的波动而带来的风险。显然,不同公司的股东所面临的经营风险是不同的,因此需要溢价。无风险利率加上经营风险溢价表示了完全由权益融资的公司的权益成本。

图8.2 公司权益融资成本的决定因素

当公司通过负债融资进行杠杆调整时,其可分配利润因必须支付利息而减少,尽管这一对盈利能力的影响因负债的税盾效应而减弱。由于必须支付利息,营运利润的波动被放大了,因为利息的支付是额外的成本。如果某些或全部利息是按照浮动利率而非固定利率债务支付的,可分配利润的波动将更为剧烈,因为利息的支付水平将由当前的市场利率决定。由于利息支付而导致的可分配利润的变动被称为财务风险,这种风险将随着公司财务杠杆水平的增加而增加。面临财务风险的股东会要求相应的溢价,这一溢价将随着公司财务杠杆水平的增加而增加。

最后,当财务杠杆水平非常高时,由于可能无法支付利息,公司清算的可能性增加了。因此,在非常高的财务杠杆水平时,在财务风险之外,股东还要求额外的对破产风险的补偿,从而使得权益成本曲线变得更为陡峭。

考虑债务成本曲线时,我们注意到债权人所面临的情况与股东不同。债权人的回报率是固定的,并不随公司利润水平的变化而变化。因此,按照定义,债权人并不面临财务风险。然而,当财务杠杆水平非常高时,他们也面临破产风险,虽然其面临的风险程度比股东低。这一较低的风险水平是因为债权人在破产清偿顺序中较为优先,并且他们可以利用公司资产偿还其债务。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。