第15章 股票:评估与选择

投资新闻15

FT

市场/收益

如果投资者考虑美国的收入质量,而不怎么在意物价和收入的比例,一个选择就是看股息效益。相对来说,这样容易使收入膨胀,从而很难捏造出股息之类的消息。

重新组合戈登增长模型,市场的许可收益是资产净值的消耗减去股息的增长率。大体上说,假定美国公司的资产消耗占净产值的6%,扣除经济增长率的趋势,比如说 %(从长远来看利润的增长不会超过经济的增长),表明许可股息效益大约是

%(从长远来看利润的增长不会超过经济的增长),表明许可股息效益大约是 %。根据S&P 500,目前的股息收益仍然只占1.9%,但是很有必要调整买回份额,因为,尤其在美国,这是一个归还股票持有者现金的重要方式。联邦储备局的经济学家们估计0.5%的净买回收益是可以长期保持的。同

%。根据S&P 500,目前的股息收益仍然只占1.9%,但是很有必要调整买回份额,因为,尤其在美国,这是一个归还股票持有者现金的重要方式。联邦储备局的经济学家们估计0.5%的净买回收益是可以长期保持的。同 授权收益相比,调整后的2.4%的收益表明,股票价格仍然保持10%的估价。

授权收益相比,调整后的2.4%的收益表明,股票价格仍然保持10%的估价。

如果假设近一两年股票在持有人手中的分布速度的增加比收入增加得快(并且不重新给股票估价)是一件好事。考虑到近期收入量和长期的实际净产值的归还可能是单程数值而不是往返数值,投资者很可能要求更高的收入。如果华盛顿政府的“改革家”想做点有用的事,他们就应该结束对资本收入和股息收入进行的税收差别对待。

资料来源:《市场/收益》,FT.com网站,2002年7月26日。

学习目标

在完成本章的学习后,你应能够:

1.解释投资人如何使用股票价值模式?

2.描述稳定股息增长模型(CDGM)隐含的假设意义。

3.描述如何评估CDGM的输入参数?

4.给目前正在高速发展的公司进行估价。

5.解释如何应用自由现金流通模式(FCFM)?

6.解释为什么必须小心应用股息贴现模式?

7.解释为什么成倍估价必须更加小心?

8.讨论专业分析师们的预算和估价。

《投资新闻15》中提出了一个2002年7月美国股票市场是否过高估价的问题。用所谓的戈登增长模型、价格/收入比率和股息收益这些方法进行分析。本章将介绍投资者能使用的估价和选择股票的方法,其中,大部分的方法是以经济学上的稳固原则为基础的,这些原则通过以适当的风险调适贴现率(Discount Rate)贴现股票预期股息来计算股票的价值。然而,这种原则仅在经济学意义上稳固,要在实际中应用这些原则是非常困难的,因为未来的股息由于各种水平的经济、工业和公司的风险而变得非常不稳定。然而,贴现现金收支原则可以通过利用特别简化的关于未来股息增长率(Growth Rates)而变得容易驾驭,例如,假设戈登增长模型使简化的股息以恒量比率增长直到单利累计到等于本金的时期。如果使一些假设更加简化,例如,简化价格/收入比率和股息收益,那么就得到估价的成倍增长。这些倍数很容易计算,也容易理解和交流。然而,人们应该小心使用这些倍数,因为它们只有在严格控制下的经济学意义上是稳固的。

在讨论这些估价方法之前,回顾一下资本资产定价模型和有效市场理论是非常有益的。

本章的股票估价是独立进行的,而不是作为广义的一组投资资产的一部分。由于资本资产定价模型提倡每组资产应该在一组投资的环境下进行评估,因为个别资产的风险可在投资中分流,那么独立的股票估价与其相矛盾吗?我们的回答是“不矛盾”,因为贴现率通常贴现的个别股票的未来预期股息是由市场决定的,同时也考虑到股票的特别风险和其他资产的共变性。如果投资者只持有单个公司的股票,那么这个公司未来股息的变量决定贴现率的价值。如果,据此投资者在他们不同的有价证券中持有很多资产,那么未来股息和市场有价证券的β因素(或公变量)决定贴现率。因此,本章所列的估价方法与前几章学习投资(证券)分析并不矛盾,并且尤其不与该模型相矛盾。

本章讨论的估价方法使用的数据信息通常是公众可用数据。假设资本市场的交易处于半繁荣状态,那么所有这些信息就应该已经在股票价格上得以体现。因此估价方法不能系统地得出不正常的资本回收结果。然而,至少还有三个非得学习这些方法的原因。第一,这些估价方法的流行表明,市场在半繁荣状态下不能有效运行,或者说,至少有很多投资者是这么认为的。即便如此,你也不要相信股票—估价模型能够鉴别错误定价的股票,在对股票价格的评估中,必须要考虑到别人的看法。毕竟,如果很多人相信估价模型能够预见股价将会向某一特定方向升降,那么他们的行动就会反映出股票的价格,尽管对于这些价格的变动没有经济上的依据。实际上,经济学家约翰·梅纳德·凯恩斯(John Maynard Keynes,1936)曾经把股票交易所比作一个这样的地方——在这样一个地方,成功的投资就是一个人对于其他人想象的股票价格的猜想和研究的艺术。第二,即使市场是有效的,那么,了解市场导向有效的机制也是非常有益的,也就是说,了解一些操作人用来分析向大众公开信息的估价方法。第三,这些估价方法也可以作为支持一些企业的财务部门做决策的工具。公司需要评估它们的资产价值,以便进行新的投资项目的评估(资本预算)。财务管理人员可以运用股票估价模型计算净产值的消耗,而这些净产值的消耗是构成资本消耗的主要部分。此外,估价技术在其他的情况下也会用到,比如说,当市场估价方法由于股票大多私人持有,或由于提议的公众贸易实体还没有创立(如IPOs、合并公司、通过资产分配重新产生的新的子公司),这时,市场估价方法也是无法使用的。

15.1 股票的固有价值

许多资产估价模型有它们在贴现现金收支(DCF)原则上的根源,根据这一原则,任何资产的固有价值是其目前所有预期未来现金流向投资者,以适当的风险调整贴现的价值。在前面的章节,我们应用了这个原则去分析债券和计算固有价值作为目前的所有预期未来息票报酬、股票的票面价值和已贴现的财政部债券的收益加上对于企业债券的信用度风险的风险补助。对于股票来说,相关的现金收支是持股期间的现金年息和持股末期的股票出售后的销售税收。[1]因此,股票的固有价值是这些预期未来现金流向的目前价值。基于这一原则的估价模型叫做股息贴现模型(DDMs,Dividend Discount Models)。

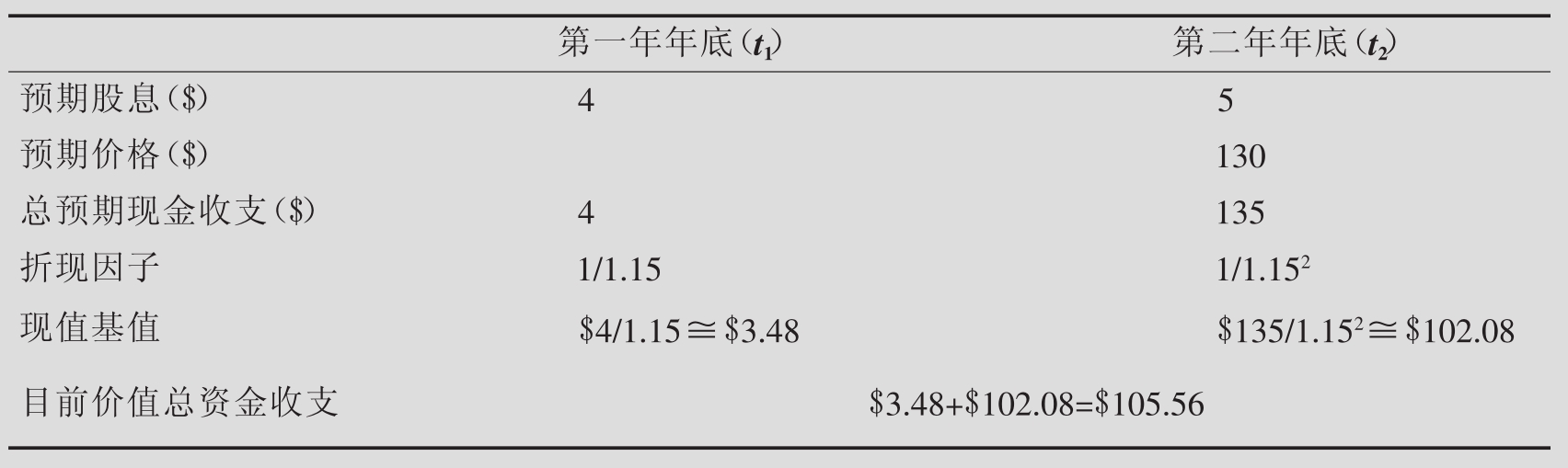

为了说明该模型,假设预计Ford汽车公司将会在下一个年底支付每股4美元的现金年率(DPS)并且在之后的1年的年底支付每股5美元的现金年率。而且,估计你能够将Ford公司2年的股票以目前130美元/股的价格卖掉。鉴于这仅仅是估计,他们并不确定;像其他任何不确定的资金收支,以一个恰当的贴现率(k)贴现现金流,k由自由风险利润率(以当时的货币价值为代表)和风险补偿(以投资者的风险规避为代表)组成。假设贴现率k=15%,目前的股票价格是P0=$100,你会买它的股票吗?像其他的资本预算项目一样,通常判断规则是这样的(其中PV是预期现金收支的目前价值,NPV是净目前价值):

如果PV>P0,买股票(NPV>0)。

如果PV<P0,不买股票(NPV<0)。

如果PV=P0,对于买或不买这个股票并不在意(NPV=0)。

Ford公司第1年年底支付的$4 DPS现值是$3.48,第2年年末,支付$5 DPS;然而,股票也期望以每股$130出售,使总预期收支为$135,同时贴现值为$102.08,因此所有预期收支的现值是PV=$105.56。因为$105.56要比现值(P0=$100)高,其净现值(NPV=PV-P0=$105.56-$100=$5.56)为正数。如果预期是这样的现金收支,那么就应该买这个股票。

表15.1 第一年的每股年息(DPS)现值是$4,第二年的DPS是$5,股票价格$130

资料来源:利维:《投资学入门》第二版。

表15.2 第一年的每股股息现值(DPS)是$4,第二年的DPS是$5,股票价格是$120

资料来源:利维:《投资学入门》第二版。

那么,谁会卖Ford公司的股票呢?其他市场上的投资者可能会对现金收支有不同的预测,因此,将来的股票价格也可能不同。假设,另一个投资者和你一样相信明年的DPS是$4,下一年的是$5,可是,这个投资者却相信下一年的年末,Ford公司的股票售价将会是$120。即使这个投资者也使用15%的贴现率,那么,这些现金收支的现价是$98,就像表15.2所示。

假设,第二个投资者拥有Ford公司的股票。因为按照他的预计,手中股票的现价是$98,这个价格小于目前的股票价格(P0=$100),这个投资者会为了每股$100而卖掉股票。那些低估了股票价格的投资者(P0<PV)会买股票,而那些相信股票价格被高估的投资者则会卖掉股票。因为投资者有不同的观点,Ford公司的股票和其他企业的股票一样转手。然而,尽管这些投资者的观点各有不同,但都不约而同地运用了贴现现金收支原则。

当投资者买入和卖出股票的时候,他们的行为往往会影响股票的价格。当市场上不再允许交易的时候,多于任何持股人(假设他们打算买进股票)的现金收支的现价一定会同市场股票价(P0)一致。为了说明这个,假设,对于一些投资者来说,PV=$120,P0=$100。那么,投资者们就会继续买进直到市场价格趋于PV=P0。同样,如果PV<$100,投资者就会卖掉手中的股票,那么股票的价格就会下跌,直到PV=P0。

归纳一下Ford公司的股票在任何持有时期的结果,可以得到下面大体上的价格等式。

![]()

其中E(DPSt)是在第t年年末预期支付的DPS,n是这些年中持股票时间的长度,E(Pn)是持股末期的预期售价。

刚一看上去,等式15.1很难在实际中应用,因为它要求持股期间有一定的长度(n)。不幸的是,不同的投资者有不同的持股时间;此外,对于大多数投资者来说,持股时间的长短在事先是未知的。然而,正如结果显示,可以使用一个任意的正数作为n,就像等式15.1中,持股时间的长度是个变量。这样的解释是说明,在持股期末期的预期股票价格仅仅是预期未来股息超过n年的现价(根据n年折现),也就是:

毕竟,如果持股人在第n年卖掉股票,那么,股票购买者的股票价格就会很简单地被定为超过持股期末期的股息的现价。因此,预期股票价格的现价就是超过n年的未来预期股息的现价(按0年折现),也就是:

把等式右边替换成下面的公式,发现:

这个等式不随持股期限长度的变化而变化。

大多数股票持有者都有一定的持股期限,并且会计划在未来某一时刻根据股票价格是否上扬或下降出售股票,这会使其资本增加或减少。事实上,对于短期投资者来说,资本的增加或减少通常要比偿付股息更加重要。然而,从原则上说,每一个持股人,不论持股期限长短,都有权得到不确定数额的现金股息。因此,可以这样为股票估价:“如果”投资者不定期持有股票,并且忽略资本得失,那么在评估结果时,可以将所有预期未来股息现金计算为股票的固有价值。

贴现预期股息是一个理论上平稳的股票估价方法,不幸的是,这种方法在实际中很难运用。特别是投资者必须在一个非常不确定的平面上预测所有的预期股息,然而,预期股息却是非常不确定的。股息是公司收入的一部分,公司收入分布在股票持有者手中。

![]()

等式中EPSt是在t年每股的收益,dt是股息支出比率,EPS的百分比作为t年的股息[2]分布。EPS和支出比率都是很难预测的。例如,公司的收入会在经济层面上、工业层面上、公司层面上暴露在风险之中。同时,股息支出比率也很难预测,如果支出比率是一个常

数,那么,股息就会像收入一样容易波动。然而,大多数的公司都会尽力通过规定一个长期支出比率的目标和对这个比率进行缓慢调整而平稳股息水平(而不是平稳支出比率)。实际上,投资者会特别认为一个在股息水平上的突然巨大变化(比如最近DaimlerChrysler公司的股息下调;见理论联系实际15.1)作为判断已经变化的公司的基本长远前景的信息。目标支出比率以一种非常复杂的方法通过很多因素而设定,比如,股息的税务待遇、资本收益、与银行签订的债务合约、投资项目利润的实用性、对于那些项目的外来资金(例如银行贷款、发行新股票或债券)。[3]这些因素中的任何一个发生变化都能引起目标支出比率的变化。特别是,如果公司遇到有利可图的投资机会并且外部资金又太贵,那么这个公司可能削减支出比率并且对持续收入进行再投资。

尽管预测未来预期股息有很多困难,在等式15.2中的总股息贴现模型为股票估价程序构架了一个有用的框架。这个模型可以通过给股息的未来增长率设定一个特定的假设而变得易于驾驭。在15.2节讨论的稳定股息增长模型(CDGM,Constant Divident Growth Model)认为股息按照单一恒定的增长率随时间增长,例如,由于公司投资项目的利润变化,或者公司股息政策的变化。15.4节会把单阶段稳定股息增长模型归纳为多阶段增长模型,这种模型用多项增长率分析多阶段。

理论联系实际15.1

FT

DaimlerChrysler公司董事会准备着手实行首次股息下调

自从1998年Daimler-Benz公司和Chrysler公司合并以来,就面临着在德美汽车工业中的利润大幅下滑,据预测本周管理董事会将会提议首次下调股息。

星期三召开的董事会议是要考虑决定把每年支出削减到往年的1/3,每股从去年的2.35欧元削减到大约每股1.5欧元。人们希望这个行动能为该公司节省10亿欧元(英镑6.07亿)。但是,公司内部知情人员声称,本年度公司的净现金寸头和未来运作前景并没有进行深层的削减。一些观察家们,包括UBS Warburg公司的汽车部,已经要求股息要超过一半。

股息方案已经在管理董事会上正式通过,但是董事会主席朱根·施赖姆(Jurgen Schrempp)很可能把削减描述为谨慎的举措。他已经提出警告说,去年的利润同2000年的51.70亿欧元相比,可能跌落到公司的12亿~16亿欧元盈利的底线。因此,人们希望公司的报告应该略高于大约13亿欧元的运营利润,然后紧跟着在Mercedes-Benz公司和Chrysler公司的削减消费之后有一个强劲的表现。董事会主席反复强调,公司2002年的前景要比去年好得多,当时Chrysler公司结构重组,其中减掉了2.6万个工作岗位,并且6个工厂倒闭,Chrysler预计2001年会面临22亿~23亿欧元的亏损。尽管公司将不会排除在星期三的会议上公布部门结果,高级经理们仍坚持认为今年将会有所突破,尽管很多的工业分析师们预计利润会减少,因为今年的利润额已经从先前的55亿~65亿欧元下降到40亿~50亿欧元。最近在斯图加特举行的投资人和分析师会议上,施赖姆先生认为2002年可能对于汽车制造业来说是非常困难的,并且包括Mercedes旗舰团队在内的奢侈品牌也不会免去这一不稳定需求带来的冲击。

本周,公司将通过最高董事会的允许,明确股息数额。没有执行主席和工人代表的董事会将会在2月20日公布其具体数值之前举行会议,讨论股息和财务结果。德国的最高董事会很难推翻管理董事会的决定。

资料来源:蒂姆·伯特:《DaimlerChrysler公司董事会准备着手实行首次股息下调》,《金融时报》2002年2月4日。

链接

这篇文章讨论了近期该公司削减股息,反映了汽车制造业环境的恶化,分析家们也据此重新修改了他们关于未来收入的预测。这个例子表明股息是容易变化的,并且很难评估。

我们虽然已经认为公司通过公布现金年息向它的股票持有者支付现金。正如在《投资新闻15》中讨论的那样,公司能够通过回购股票向持股人归还现金,或者再购买自己的部分股票。一个公司偏好回购股票而不喜欢兑现股息的原因是由于对股息收入和资本收入在税务上的差别对待,在美国,将股票售回给公司的持股人只根据其资本收入纳税。然而,美国国税局可能决定把公司有规律和大规模的回购看做有意逃避支付股息的行为。在一些其他国家,股票回购也可以用来获得多余的现金,除非有利可图的投资项目能保持或者改变公司的资本结构。原则上,对于股票估价、股票回购可以与兑现股息以相同的方法对待;它们的现价就应该加在现金股息的现价上。然而,实际上,回购的发生是非常不规则的,并且通常情况下,也不能在分析中被充分准确地预计出来。如果我们在分析中包括回购,那么重复计算现金收支也是有风险的。如果一个投资者买回股票,那么他/她显然不会在接下来的年底得到现金年息。通过回购股票,公司也将剩不下多少钱用于分给没有卖掉股票的持股人。实际上,总股息的减少总体上会取代未偿还股票的数量,剩下为改变的DPS。由于这些原因,典型的股票回购并不包括在股票估价中,并且,我们是在假设如果没有发生股票回购的情况下才预测股息的。

请注意,这并不是说不公布股票回收不影响股票价格,实际上,这种公告对股价有很大的影响。例如,一个预期外的股票回收的公告,可能正好与投资者的预期相反,公司的手里并没有有利可图的投资项目。在这种情况下,股票价格就会跟着公告急剧下降。

15.2 稳定股息增长模型

稳定股息增长模型或者戈登增长模型(Gordon Growth Model)是一个在等式15.2中给出的股息贴现模型的大体简化。[4]这个模型认为公司的每股预期收入(EPS)每年根据恒定增值率增长,由g表示,g是一个百分数:

![]()

此外,公司应该使用一个恒定的股息支出比率,由d表示。在这种假设下,公司预期DPS也以恒定比例g增长:[5]

![]()

同样,股价也应该以同样的恒定比例g增长:[6]

进一步来看,等式15.2中的总股息贴现模型还原为下面简化的价值等式:[7]

这个模型的一个很好的特点是所有的预期股息不用必须直接考虑在内,而只需要考虑增长率(g)和贴现率(k);在15.2.1节和15.2.2节讨论这个问题。

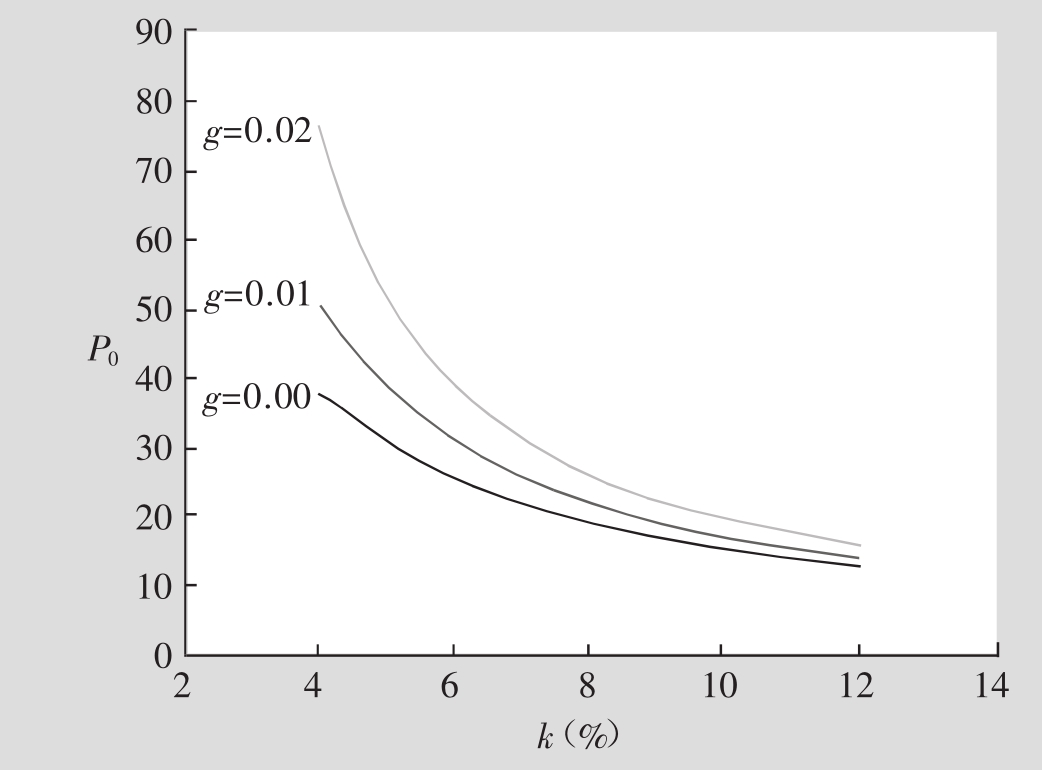

图15.3表明等式15.7是一个在最后时期以$1.5支付的DPS。这个图表明了股票价格和贴现率(k)之间的关系,这里有三种不同的增长率(0,1%和2%)。很明显,增长率(g)越大,贴现率(k)越小,其余的数值都相同,折现的预期股息就会越多,也会导致越高的股票价格(P0)。

注意:这个公式只适用于当增值率(g)小于折现因子(k)的时候。如果g>k,那么股息增长就会比贴现率增长快。然而,这种情况不能持续很久,因为一个公司表现出这种持久的增长将会占领整个经济领域!因此,安全的假设g<k,或者至少g>k不能永远持续下去。那么在一个有限的时间内,g>k的情况将在之后的章节中讨论。

15.2.1 预期股息增长率

一个预期恰当的增值率(g)的方法是历史外推法,或推断过去的股息向未来发展的增长模型。根据等式15.5,在t时期和t-1时期的两个不同时期的股息的预期价值的关系是

图15.3 根据稳定股息增长模型,股票价格、股息增长率(g)和贴现率(k)三者之间的关系

E(DPSt)=E(DPSt-1)(1+g)

或者

![]()

假设有一组S+1个历史的观察每股的股息,比如DPS-S,DPS-S+1,…,DPS1,DPS0。以最简单的方式,历史外推法简化的计算事例中的平均增长率:

![]()

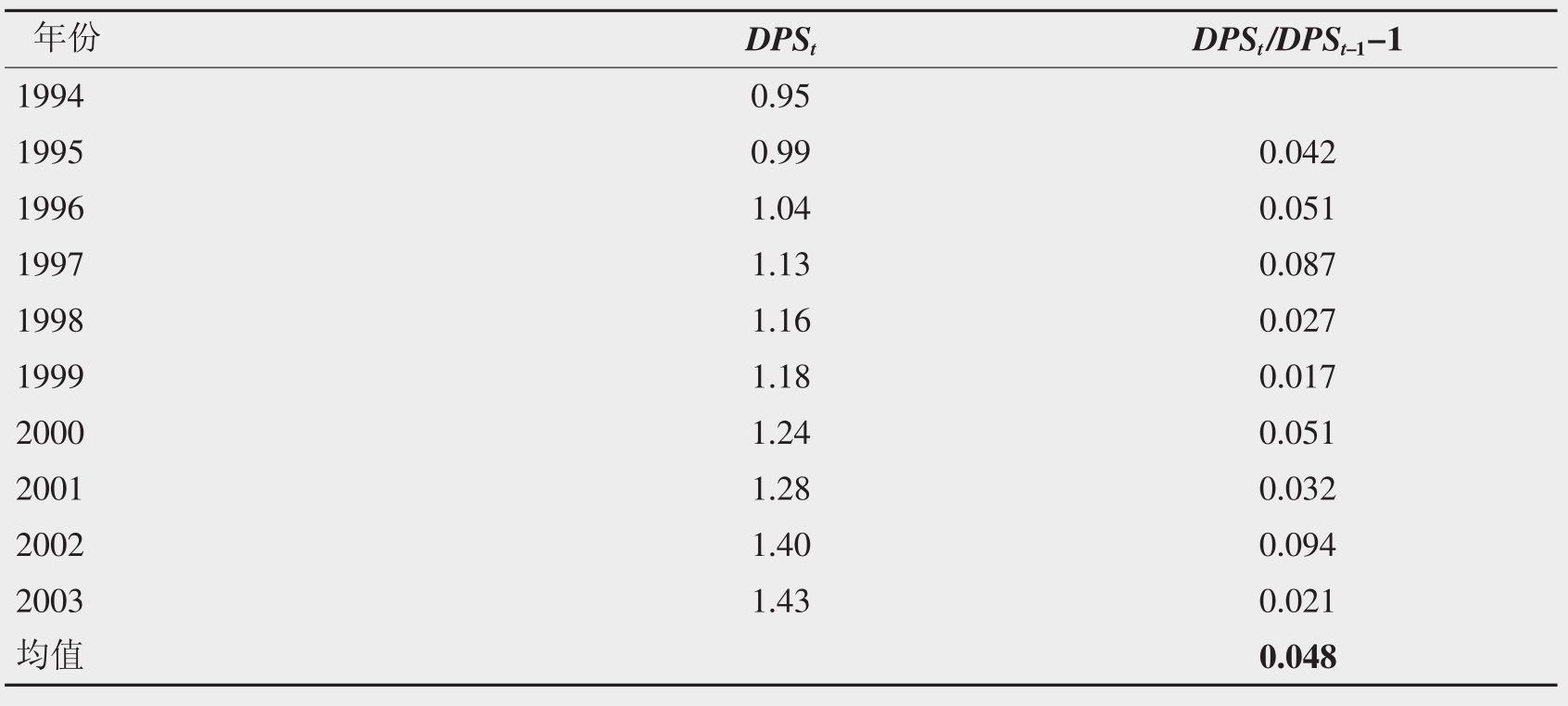

表15.4表明这个方法为ABC公司计算从1994~2003年的数据,一个设想中的交通运输公司。在这种情况下,我们发现

g赞ABC=0.048

因此,用回归算法计算过去10年的股息增长率得出的数值是4.8%。

注意:尽管EPS和DPS过去的增长可以给预期增长以小小的指导,特别是对超过1年以上的预期。实践上,对特点鲜明的“一团乱麻式的利润增长”的研究,指出收入随时间改变会被任意的扰乱。[8]由于这个原因,投资者通常会基于整个经济、工业和公司发展前景的额外信息而对历史纪录进行主观的调整(见15.8节)。

一个可转化的方法是计算“暗示”的增长率。在这种情况下,假设股票价格是“对的”或者与市场价格持平,并且能解出未知价值g,特别是,能够重写稳定股息增长模型(等式15.7)如下:

表15.4 为ABC公司做的假设数据评估g

![]()

因此,如果预期贴现率(k赞)使用下面的等式15.10,那么可以这样预期暗示增长率:

![]()

显然,如果把这个等式代入等式15.7,就会发现,市场价格是“公平”的。然而,一个投资者能够使用暗示增长率来和他/她预计的增长率相比较;如果暗示率比投资者的评估数值小,那么股票的价值就小于它的本来价值,所以投资者就应该购买股票。投资者可以有选择地使用等式15.9去预期一个公司作为一个同被估价公司的对照(例如,一个统一工业领域的公司和一个相对的风险),并且代入在等式15.7中的计算结果。

注意:在等式15.9中计算的隐含性增长是直接和股息受益相关的,并且P/E比率(成倍估价将在15.7节讨论)。实际上,成倍估价会被作为未来增长潜力的指标经常用到。这些存在的证据证明隐含增长率实际上对于公司收入有着很好的预见作用。例如,富乐等人(Fuller et al.,1992)作的一项美国研究表明基于P/E比率的资产顺序排列未来几年的收入增长顺序;换句话说,低P/E股票结果趋向于产生低收入增长,而高P/E股票则会提供高未来收入增长。[9]

强调转变增长率能够对评估股票价值有非常大的影响。此外,在很多情况下的评估都是不准确的。由于这个原因,在进行尽可能准确的评估后再投资是可取的,此外,还要考虑到几个对于增长率的可转换假设的结果的可靠性进行评估。

15.2.2 应有收益率评估

请回忆第9章,其中,有一个用来评估应有收益率(k)的方法是使用资本资产定价模型:

![]()

其中,r代表无风险率,β是股票的市场β值,[E(Rm)-r]是预期净资产风险贴水(市场资产的预期利润减去无风险率)。

假设ABC公司计算β值是1.25,如果和以前一样用r=6%,假设E(Rm)是10%,那么

k赞ABC=0.06+1.25(0.10-0.06)=0.11,或者11%

不幸的是,这个方法实际上比第一眼看上去要难得多。首先,计算β值不太可信。就像在第10章讨论的那样,要为单个股票从历史数据中计算β值是很难的。例如,大部分公司的股票价格受公司个别因素的影响很大,这使人们很难计算β值(只反映系统风险);此外,β值会随时间而变,因为公司的资产和可靠性会变化。β值也随着市场指数的变化而变化,并且没有相关指数的监控。估算净资产风险额也是很难的。理论联系实际15.2中表明了不同的观点。美国的平均历史净产值风险金额大约是4%。然而,一些分析表明,预期风险金在有些时候的某一点上已经低到1%。假设有一个3%的免风险率,历史平均收益得出美国公司的7%的平均净资产消耗。相比较而言,如果假设一个1%的预期风险额,那么估计值仅仅是4%。这意味着平均每个公司计算的净资产消耗有3%的差额!再加上评估β值和净资产风险额的问题,那么资本资产定价模型的实用性就遭到了争议(见第9章)。其他的模型如套利定价理论(见第10章),计算净资产消耗可能会包括多项宏观经济因素或者公司的一些特点。

另一个方法是计算“暗含”的资本消耗。在这种情况下,假设股票价格是“正确”的或者是均衡市场价格,去解未知价值k。能够重写稳定股息增长模型等式15.7如下:

![]()

因此,如果对预期增长率g有一个评估(例如,使用等式15.9),那么就可以解出股票持有者的预期收益率:

![]()

以计算的g为基础,使用ABC公司的历史假设数据(假设此时ABC公司以每股$62交易),计算:

![]()

因此,决定市场上股票价格的投资者有希望(或要求)从他们的投资中得到7.27%的收入。很显然,如果把结果代入等式15.7,就会发现$62的市场价格是很“公平”的。然而,一个投资者可以使用这个暗示贴现率去和他/她要求的在给定风险的股票收益率—相比较。如果一个投资者要求的收益率大于7.27%,那么投资者就要避免这个投资;然而,如果投资者要求的收益率低于7.27%,那么,这个股票看起来就会是很有吸引力的投资。投资者可以将等式15.11应用于与ABC公司相当的别的公司(例如,另一个存在类似风险的运输公司),并且像ABC公司一样将结果的贴现率代入等式15.7。

由于增长率的真实性,转化贴现率可以在很大程度上对股票价格有一个戏剧性的影响。此外,大体上的评估也非常不准确。因此,再一次声明:一定要得到准确评估之后再投资,并且考虑几个相关假设的同时分析强健度。

15.3 正常增长和超增长公司

请回忆稳定股息增长模型是股息贴现模型的简化版,特别是前者假设公司的EPS每年按恒定的增长率增长并且股息支付比率也是恒定的,很少有公司完全与这些假设相符合。当一些公司的商业条件随着时间而发生改变的时候,这些公司的收入增长率和支出比率也会改变。在这一节我们来检查这些变化是怎样影响该模型的有效性的。

通常,稳定股息增长模型仅仅应用于正常增长公司(Normal-growth Firms)的特殊案例,或者应用于一些公司的投资项目能产出和他们要求的收益率恰好相等的收益率。[10]我们将会在下面看到,对于这样的公司,支出比率和参股价值是没有关系的。因此,即使股息政策随时间变化了,也可以应用该模型。例如,如果保留的收入被再次投入到一个项目中并得到要求的收益率,那么由削减股息引起的增长率的增长并不会引起股票价格的增长。

与之相比,超增长公司(Super-growth Firms)的投资项目得到的收益率超过他们的资本消耗(项目具有积极的NPVs)。[11]对于这些公司来说,如果支出比率发生变化,那么稳定股息增长模型估价就失去了有效性。例如,如果保留的收入被投入到能带来超额利润的项目上,股息削减引起的增长率的增加导致股票价格的增长。同样,对于这样的公司,增长率会随着时间而改变,就像不正当的投资收益通常吸引新的竞争者。由于这些原因,该模型不适用于超级增长公司,并且需要修正。

15.3.1 正常增长公司

现在想想一个正常增长的公司,就是说,一个没有超额利润投资项目的公司。给定一个公司的投资风险,持股人需要每年k%的投资收益率。假设,公司利用保留收入进行再次投资到一个有k%收益的项目中,k%正与持股人的要求相同。在这种情况下,公司的收入和股息能够增长吗(g>0)?是的,能,因为公司只支付作为其收入的一部分,像股息,并且还留有一部分资金用于再投资。再投资这些资金会导致未来的更高的收入和股息收入,作为股息支出的收入部分越小,公司的未来增长率就越大。

表15.5(a)是一个正常增长公司的例子:这个公司第一年的EPS是$10,支出率是50%。在投资中得到的收益是y=10%,持股人要求的净资产消耗是k=10%。第二年,收入增加到$10.5,因为第一年每股$5的收入的10%用于再投资,得到了额外的$5×0.1=$0.5的EPS。由于公司将其收入的50%作为股息,在第二年,公司就支付$5.25的DPS。因此,EPS、DPS和公司股票价格从第一年到第二年以5%的增长率增长。注意:尽管这个公司在这个投资中收入y=10%,增长率却是5%,因为只保留了50%的EPS。

通过这个过程,EPS、DPS和股票价格预计会以这个增长率在以后的几年中持续增长。例如,第三年的收入是$10.5(1.05)=$11.025。同样,股息增长率是5%;因此在第三年,DPS是$5.25(1.05)=$5.5125。使用等式15.7,股票价格是

![]()

表15.5(b)继续假设同一个正常增长公司(所谓的k=10%)。但是,这个公司现在以90%的保留收入进行项目投资,收益是10%。这个例子和上一个例子唯一的不同就在于公司投入仅仅1%(从10%中拿出)作为现金股息,并且把剩下的每股$9的保留收入用于再投资。每股$9被投入到和以前一样的收益率(10%)的项目中。因此,这个保留收入的再投资收益是每股$0.90($9×0.1=$0.90)。让我们将这些计算应用到第二年;10%的EPS,或者是0.1×10.9=$1.09,在第二年作为股息被支出。剩下的又成了10%的再投资。由于全年的增长率是9%,第三年的EPS是$10.9×1.09=$11.881,并且DPS是$1.09×1.09=$1.1881;这个增长率将会一直持续。

表15.5 正常增长公司的预期股息、收入和股票价格的增长率

资料来源:利维:《投资学入门》第二版。

比较表15.5的(a)和(b)两个部分,很容易看出通过减少第一年支付给持股人的股息,更多的钱留下来进行再投资。因此收入和股息以一个比例g增长,g=9%,而不是g=5%。因此,仅当收入的10%作为股息支付的时候,第一年年末的股票价格(P1)就应该以9%的比例增长,大于原始价格(P0)。注意股票价格的增长不是由于得到了额外的项目。公司像以前一样进行再投资,在投资项目中收益10%。然而,通过把每股股息从$5削减到$1,那么投资在这个项目中的美元含量就会增加,因此,股息增长率就会上升。

那么增长率从5%上升到9%会影响现在的股票价格(P0)吗?为了回答这个问题,使用等式15.7来描述表15.5(b),得到

![]()

因此,股息增长率的增加并不会使股票的现价(P0)上升。表15.5(b)反映的数据是可信的,未来股息以比表15.5(a)反映的增长率要快(9%对5%)。然而,对于较快增长的情况(9%),这里仍然有一个较低的股息基础——第一年$1的股息对第一年5%的股息。确切地说,这两个因素会彼此抵消,并且股票价格在P0=$100这个水平上保持不变。在表15.5(b)中,第一年年末的价格(P1)的增长要比表15.5(a)增长得更快,因为,股息消耗得越少,公司保留的钱就越多。这个更高的股票价格并不意味着投资者就会富有起来,然而,在表15.5(a)的投资者会得到较高的现价股息,并且他/她会通过将其10%的股息用于重新投资而在将来保持同样的财富。

对这个结果的直觉经济解释是股票持有人要求一个k=10%的投资收益。如果公司把其保留收入的10%用于投资,那么通过或多或少的投资(也就是说,通过改变股息水平),股票持有人也就不会变得更富或者更穷。为了说明这个论述,假设你对表15.5中的一两个公司交替投资两年。如果公司支出50%的收入作为股息,两年你就能得到P0(1.05)2=$110.25加上第二年的股息$5.25。而且,假设你能以10%进行1年的再投资,那么1年后收到的$5的股息的价值到两年后是5(1.1)=$5.50。因此,总共能得到$110.25+$5.25+$5.50=$121。现在假设公司仅支出收入的10%作为股息。两年后,就得到P0(1.09)2=$118.81加上$1.09(第二年股息)加上第一年股息,也就是能够以10%投资,$1(1.1)=$1.10,我们又一次得到$121。就像你看到的,两种情况的结果是相等的;因此,两种情况的现价将会是相同的。

现在来总结我们的讨论:对于一个正常增长公司,预期投资收益和需求的收益率(k)相等,因此,如果支出比率是一个常量d,那么EPS、DPS和股票价格的增长率就是:

![]()

例如,在表15.5(a)中,k=0.10,d=0.5,g=0.10(1-0.5)=0.05,在表15.5(b)中,k=0.10,d=0.1,g=0.10(1-0.1)=0.09。

替换等式15.12为等式15.7,得到

![]()

就是说,正常增长公司的股票价值等于年金的现价、等于下一年的预期EPS。像上面的例子,这个价值并不依赖股息支出比率d。实际上,下一年的预期EPS代表最大水平的股息,而这个股息是贯穿公司始终的;当公司保留它的股票并且收入能力不变的时候,可以支付这些DPS。

结论是,稳定股息增长模型适用于所有的正常增长公司,即使他们不定期地调整了股票政策。底线是公司不能通过保留收入来创造价值,因为,再次投资的预期收益的收入等于投资者要求的收益,因此,股息政策和公司的股票价格无关。如果公司收入作为股息支出,那么就能够以k%进行再投资。如果保留它的收入,那么就可以按k%再投资。在两种情况中,持股人的财富是相同的。

15.3.2 超级增长公司

与正常增长公司相比,一个超级增长公司可以在不改变其股息政策的前提下增加EPS和DPS的增长率,也就是说,在没有减少现价股息的情况下。这样的公司将其保留收入再投资到项目之后会得到多于它的要求比率的收益(积极NPV项目)。因为公司在这些项目中得到额外的利益,那么就会经历收入和股息的加快增长。

这看起来好像尽管超级增长公司会一直保持一个比正常增长公司高的增长率,但是,这种情况并不能永远持续。为了说明这个,请想一想下面的例子。一个公司可以将其90%的利润以要求的利润税收率k和增长率g=10%进行再投资,而另一个公司可能仅以其利润的20%再投资到一个有额外利润(这个比k有更大的收益率)并且以g=8%增长。第二个公司相对低的增长率是缘于它保留收入的低比率。然而,10%增长率的公司被归类为正常增长公司,8%增长率的公司被归为超级增长公司。换句话说,实际增长率是由再投资收益率和用于投资的收入占总收入的比例决定的。然而,仅仅第一个因素——项目利润——决定公司是应该归类为正常增长公司还是超级增长公司。

总体来说,对于超级增长公司,等式15.13的价值不能适用,因为g>k(1-d)(与等式15.12相反)。然而,下面的等式是适用的:

![]()

等式右边的前一部分通常指现地资产价值(Value of Assets in Place),或者指非增长价值。如果忽视超增长的可能性,那么这个就是公司的价值。第二部分叫做现价增长机会(PVGO,Present Value of Growth Opportunities),这部分的公司股票价值是从保留收入的额外收益中得到的。

一个超级增长公司可以通过使用稳定股息增长模型来进行估价,只要投资回收利润(y)和股息支出比例(d)保持恒定。在这种情况下,EPS、DPS和股票价值的增长率就是

![]()

把这个等式代入等式15.7,我们得到

![]()

因为y>k,这个等式一定会得出一个比等式15.13更高的价值,并且,该模型同样适用于这种情况。

为了说明这一点,表15.6提供了一个有恒定股息增长率的超级增长公司的例子。这个例子和表15.5(a)中的情况一样,只有一点不同,就是公司可以将它保留收入的18%而不是10%用于投资。在这种情况下,第二年的EPS就是$10+($5×0.18)=$10.90。第二年的DPS是$5.45。同样,EPS和DPS在以后的几年以9%增长。[12]因为股息和收入以每年g=9%的比例增长,股票价格也应该以每年9%的比例增长。等式15.7在这种情况下得到:

![]()

表15.5(a)中的股票价格同表15.6相比(在两种情况中,50%的收入用作股息)反映了一个股票现价的飞跃性的跳跃(P0),从$100到$500。那么怎样解释这个巨大的价格增加呢?通过从表15.5(a)转换到表15.5(b),我们看到,增长率的变化(从5%到9%)是由于股息政策的改变。公司减少它的股息,用更多的资金再投资(10%);因此,将基本股息从$5减到$1的代价是增长率从5%增加到9%。结果,在股票价格上没有得到任何好处,并且增长率又一次保持了P0=$100。然而,在表15.5(a)和表15.6的对比中,增长率又一次从5%增加到了9%,而且没有减少基本股息,就是第一年保持的$5。

表15.6 一个超级增长公司的股息、收入和股票价格的预期增长率:第一年股息$5即9%的增长率

资料来源:利维:《投资学入门》第二版。

正常增长公司和超级增长公司的根本不同在于:在正常增长公司中,股票持有者和公司都能够以k=10%投资。与此相比,超级增长公司能够以18%在真正的市场上进行再投资,而持股人则只能以10%将其股息投入到金融市场。能够得到的积极NPV的项目收益是$400的现价增长机会此外还有$100的资产价值。

我们已经看到稳定股息增长模型对于超级增长公司仍然适用,假设以一个恒定的投资利润回收和一个恒定的股息支出为前提。然而,这些假设通常对于超级增长公司来说没有任何意义,并且该模型也不适用于此。大部分超级增长公司不能永远享受它们的额外投资机会,因为超额利润同样吸引着新的竞争对手。例如,当Apple公司和IBM公司第一次进入个人电脑市场时,价格非常高,这两家公司都享受了超额利润。几年之后,很多竞争者都被这个利润丰厚的生意吸引,个人电脑的价格随之戏剧性地下跌,同时超额利润也消失了。这样的公司在几年之内就是超级增长公司。当让人兴奋的增长水平下降时,它们又变成了正常增长公司,也就是股息和收入正常增长,而不是不正常增长。同样,研究和开发新药的公司(例如最近的Viagra药业公司)就经常在一段有限的时期取得超额利润。如果公司的研究成功了,那么它就能够在有限时间内取得这种药物的专利,此期间,公司能够取得超增长。专利权终止之后,竞争者就会被允许生产这种药物,这时最初生产此药物的公司就变回了正常增长公司。大部分超增长公司也会随时改变他们的股息政策。尤其是,如果没有超常的投资项目,那么公司保留收入的动机也就随之消失。对于很多超增长公司来说,他们的公司寿命包括三个阶段,看起来就非常合理:

1.成长阶段。这个阶段的特点是:新产品的介绍、销售额的快速增长、高利润空间和EPS的不正常高增长。同时,由于超额利润的机会,股息支出比率低(很多情况下,所有的收入都保留用于公司的再投资。这些情况下,稳定股息增长模型能预测到公司的股票没有价值(见等式15.7),因为,这个模式忽略不计随后阶段的股息成长的增加)。超额利润吸引竞争者,导致第二个阶段。

2.过渡阶段。在这个阶段,竞争的加剧减少了利润空间,并且收入增长开始减退。随着额外投资机会的减少,公司开始将其收入的很大比例用作股息(在这个阶段,我们仍然不能应用稳定股息增长模型,因为投资收益和股息支出比例发生变化)。

3.成熟阶段。最终,公司达到了第三阶段,其中投资机会只在要求收益率的平均水平。收入增长率,支持比例和资产收益率在公司以后的发展中将保持平稳。此外,DPS和股票价格的增长只根据公司保留它的收入的一部分(在这个阶段,可以使用等式15.13来应用稳定股息增长模型)。

如果超级增长公司的增长率根据它的三个阶段模型变化,或者根据一些其他的模型变化,那么稳定股息增长模型就不再适用,并且我们需要一个估价模型来解释增长率的变化。

15.4多阶段增长模型

多阶段增长模型(Multistage Growth Models)可以解释公司在其生命周期中多个不同发展阶段可能以不同的增长率增长。该模型的基本观点就是通过假设公司生命周期中的多个发展阶段的增长模型来简化等式15.2。原则上,有无限多种选择,可以选择任何数字的阶段和每个阶段内的任何增长模型。因为每一个阶段中没有统一的规则用于选择适当的增长模型,就不会给出一个统一的价值模型。很多的多阶段增长模型假设公司最终会在未来一个时期t=N+1进入一个正常增长阶段,或者因为竞争会使一切超额利润消失,或者因为投资者不能简单地正确预测未来长期的增长。因此,这个模型假设t=N+1之后,股息就会依据这个模式增长

E(DPSt)=E(DPSN)(1+g)t-N

其中g=k(1-d)。因此,从等式15.7中知道,预期每股价格当t=N时是

![]()

把这个等式和n=N代入等式15.1,得到

![]()

这个表达式是一个简化了的等式15.1中的股息贴现模型。它仅要求正常增长阶段之前的和正常增长率g的预期股息的信息。

我们可以直接把单个股息的计算代入等式15.17中,并且计算内在价值。通过指定的正常增长前期的增长模型,试着进一步简化等式15.1。最普通的多阶段增长模型是二阶段增长模型和三阶段增长模型。

15.4.1二阶段增长模型

二阶段增长模型(Two-stage Growth Models)假设公司首先经历超增长率为g的超增长阶段,这期间从t=1持续到t=N,股息根据以下模式增长:

![]()

表15.7 超级增长公司:第一年的预期增长率g1=9%,g2=5%,此后第一年每股的预期股息(DPS)是$5

资料来源:利维:《投资学入门》第二版。

在超增长阶段以后,公司进入了以正常增长率为g的正常增长阶段,这期间,股息增长依据以下模式

E(DPSt)=E(DPSN)(1+g)t-N=DPS0(1+g*)N(1+g)t-N

如果超增长率(g*)和超增长期间的长度(N)是已知数,那么可以使用等式15.18来计算在超增长时期的股息。这些计算和正常增长率(g)之后代入等式15.17,得到了股票价值。[13]为了说明二阶段模型,表15.7将前面的表15.6进行了扩展。假设,在第一年,公司能够以18%的超增长率把它的收入进行再投资。这个高收益率仅仅持续一年,收入在以后的几年中以10%的正常增长率重新得到。在这个例子中,预期DPS第一年以9%的比例增长,之后以5%的公司正常增长率增长。因此,使用等式15.17,我们得到

![]()

因此,由于第一年的一个超增长阶段,现价增长机会仅仅是$3.64。这个结果和当18%的超额利润也就是该机会为$400是非常不同的,并且9%的超增长,被假定为可以持续到永远。

15.4.2三阶段增长模型

请回忆很多公司都经历了三个阶段:增长、过渡和成熟。三阶段增长模型(Threestage Growth Models)解释了这个增长模型。这个模型再一次运用了一个恒定的增长率g*在最初的超增长阶段。超增长阶段过后,公司进入了一个过渡阶段,这期间,超增长率下降。最终,正常增长率g就会在成熟阶段运用。这个主体发展出很多变体。例如,一些模型假设一个过渡阶段的恒定增长率,而其他的模型假设增长率逐渐从g*转变为g。尽管如此,不考虑确切的增长模型,应用等式15.18,如果第一次在超增长和过渡阶段使用恰当的增长率来预测股息。

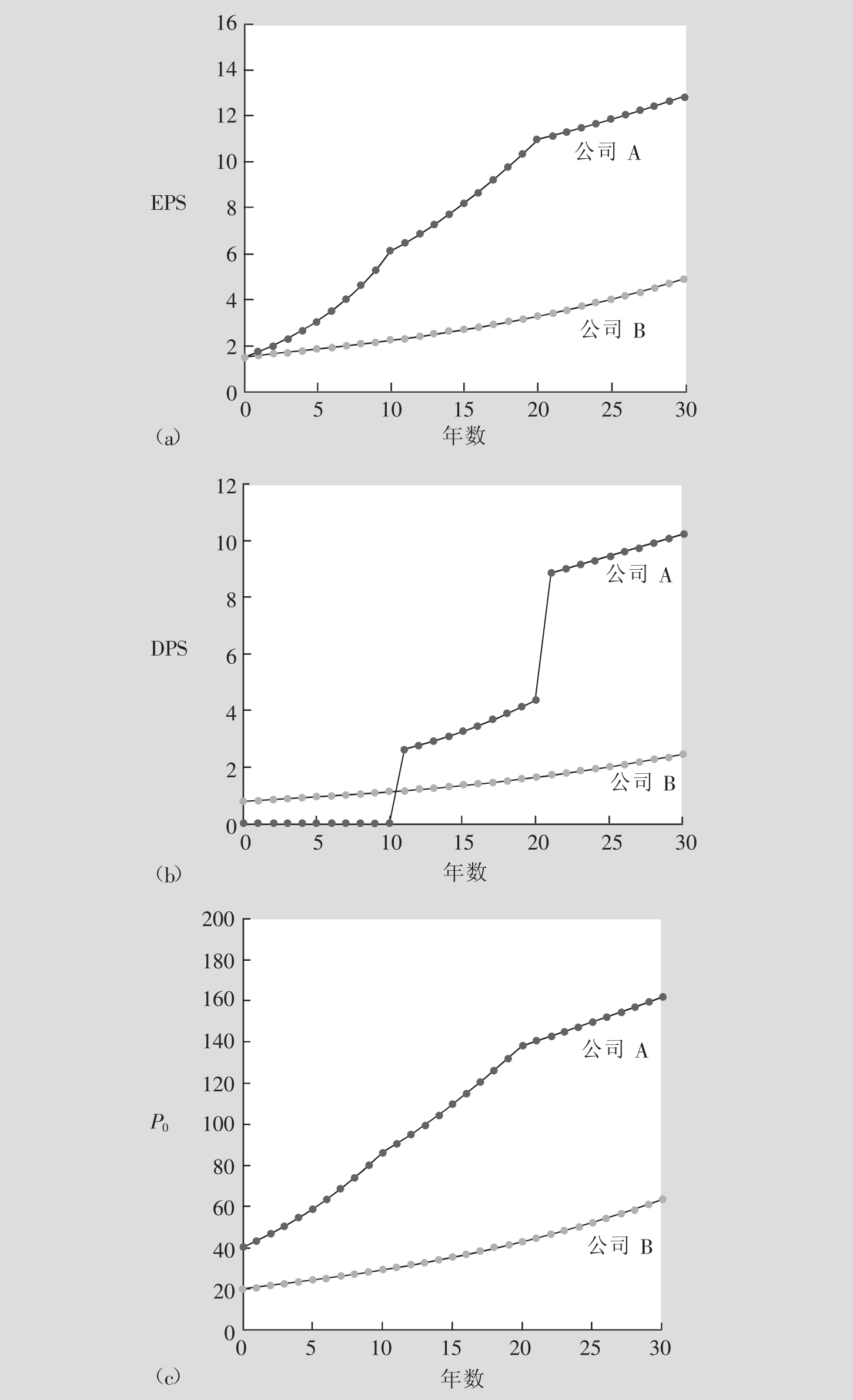

请回忆在稳定股息增长模型中,股票价格、DPS和EPS以同样的恒定增长率(g)增长。对于多阶段增长模型来说,通常就不对了。图15.8用一个假设的超级增长公司(公司A)说明这一点,这个公司也经历了三个阶段。最初的增长阶段持续10年。在这个阶段,公司面对着可以得到超额利润投资的机会,并且它的EPS预计会以每年15%的增长率增长,其起始年的价值是1.5。公司没有分配股息和保留所有的收入,因为投资的收益远远高于8%的要求收益率。在过渡阶段期间,大约持续10年,并且投资收益率逐渐下降,公司的股息支出比例也从0增长到40%。较低的投资收益和较高的股息使EPS的增长率从15%减少到6%。最终,在成熟阶段,投资收益下降到8%,并且支出比例增长到80%,剩下的EPS增长率仅仅是1.6%。为了比较,我们也要考虑到正常增长公司,公司B的结果,其起始EPS也是1.5并且它同样要求8%的收益率。公司B支出其收入的50%作为股息。在这种情况下,稳定股息增长模型适用,并且股票价格、DPS和EPS都以8%增长。通过比较,对于超级增长公司来说,股票价格、EPS和DPS都有其不同的模式。

你可能已经注意到多增长阶段模型比单阶段稳定股息增长模型要求更多的信息(见等式15.7)。例如,二阶段模型要求输入两个额外的参数:超增长阶段(N)的长度和超增长率(g*)。有的甚至要求更多的参数输入。当然,计算这些输入的参数可能会更难。然而,在很多情况下,不正确的评估将会胜过完全忽略增长率的幼稚的方法。

15.5 在实践中执行折现的现金收支模型

图15.8 比较三个增长阶段的正常增长公司(公司B)和超级增长公司(公司A)的股价、EPS和DPS

折现股息模型是理论上考虑股票价值的稳定的方法。即使如此,在实践上,应用股息贴现模型的时候应该很小心。一份对其的密切的检查(和相关的模型)反映了几个令人困惑的问题。[14]这一节的目标不是要摧毁股息贴现模型的信心,而是要确认这些模型的一些弱点。很多可转化的价值模型(比如,自由现金收支方法和下面讨论的价值增值)也受这些问题的困扰。

■股息贴现模型不能解释错误定价存在的原因,或者这些错误纠正的时间。在练习计算基于该模型的股票价格结束之后,怎么才能处理这个结果呢?例如,假设你决定根据其给股票估价,可是低估了10%。这时候该怎么做?刚看上去,你可能会说“当然要买!”然而,买或者不买并不是那么容易做的决定。首先,决定股票的价格是不是被错误评估了,或者是否丢掉了一些重要信息。例如,对股息增长率(g)的估计可能过高或者对贴现率的估计可能过低。其次,如果使用该模型去确认错误估价的股票,尽管这个股票现在没有被恰当地评估,可是总有一天它的价值会回到应有的水平。然而,导致股票价格被低估10%的一些因素可能会在这个股票回到正常水平之前被低估20%。就是说,如果股票没有回转到它应有的价值水平,股息贴现模型就没有用了。由于这些原因,人们需要分析导致(暂时)错误估价的因素(例如,由于法律限制的部门销售),以便采取相应的措施。

■贴现率可能随着时间而变化。股息贴现模型假设贴现率(k)是不随时间变化的。实践中,情况可能并不如此。像15.3节讨论的那样,公司的生命周期就像它从婴儿到成熟的过程。很多公司都有快速成长的阶段,这个阶段他们不支付股息;之后经历扩展时期,这时他们开始支付股息;最后是成熟阶段,这一阶段表现为公司的低增长或不增长。该模型具体表现为公司在其生命周期发展过程中经历的股息变化。当经过这些不同的阶段,什么时候贴现股息,为什么相信投资者要求利润收益率保持不变?毕竟,风险也会伴随着公司而发展,所以k应该也随着公司的发展而变化。最初,可能预计公司在其成熟阶段的k比较低,因为当时风险比较小。因此,准确地计算价值,我们需要考虑股息和投资者要求利润收益率的变化。

■股息贴现模型的结果通常对输入参数的选择有很高的敏感性,比如在稳定股息增长模型中的增长率(g)和贴现率(k)。不幸的是,很多情况下计算这些参数是非常不准确的(见15.2.1节和15.2.2节)。由于这个原因,投资者必须在考虑几个可以转化的参数假设的同时,考虑他们的评估结果的可靠性。

■股息贴现模型是前向方程,然而,很多投资者都是依据历史来建立原始估价。他们把历史事件和当今的时间结合起来评估未来的事件。投资者的一个艰难的工作是给历史评估一个适当的修改。这个修改应该包括现在的管理策略。很清楚,这样的修改要求对事物估价的技巧,但是这个技巧并不可靠。例如,对现在的管理质量和管理对现行股票价格的影响的评估是很难保证准确的。最后的困难在于估计一个公司从一个阶段发展到另一个阶段所需的时间。例如,一个公司超增长阶段需要保持多久?如何评估?尽管不是完全的不可能,但是,这确实是个艰巨的任务。

■最后的问题是在于如何评定股息贴现模型的表现。关键问题是预计其表现是否导致不正常的收益。它可以给一些股票带来成功的结果,但也可能给其他的股票带来失败的结果。该模型也可能只有在某一时间段或者在某一特定条件下才能奏效。因此,如果在很多的投资中并且在很多的时间段应用这个方法,我们需要数据工具去评估超额利润。例如,一个人可以应用资本资产定价模型来分析根据股息贴现模型所做的很多决定,并且验证这样的投资收益利润是否比相同风险的随意的投资的收益利润高。

除了这些问题,对于股票估价来说,股息贴现模型为其提供了一个很有用的理论框架。实际上,股息贴现模型在实践中得到广泛应用。理论联系实际15.2是一个近期应用这个模型的例子,即英格兰银行。该银行使用股息贴现模型分析美国股票市场,并且总结出2001年7月的净资产风险补偿金极其低(1%~2%),即使在解释由于保留收入和超增长导致的未来股息增长之后。注意:英格兰银行案子假设市场很有效,并且能够调节净资产风险的额外费用以便于使高股票市场价格合理化。相比之下,如果设定一个净资产风险补偿金,例如,历史平均水平为4%,之后,我们可以总结出,股票市场已经被过高的估价了。实际上,在《投资新闻15》中,就采取了这个方法。

理论联系实际15.2

FT

仙境中的资产净值

在童话《爱丽丝梦游仙境》中,女王相信早餐前会有6个不可能发生的事情发生。根据英格兰银行最近的金融稳定情况回顾,美国的资产净值市场也可能同样趋向稳定。

该银行使用标准股息贴现模型,所有的净资产估价方法的基础是看投资者的假设是什么。在这个模型中,净资产价格建立在预期未来股息现价(和其他现金收支)的基础上。那些未来股息被无风险率(正常情况下的政府净收益资金)和净资产风险金(持有像净资产那样的风险资产的投资者要求的超额收益)所折现。

假设股息在未来以每年2.5%的净增长率增长——刚好高于2.2%的历史平均水平——并且无风险率是3%。在这个基础上,净资产风险金在2000年年初几乎降至0,仍然少于1%,可以与历史平均风险金的4%相比。

在新的时代,那些狂热者们无疑会嘲笑净股息以每年2.5%增长的观点,认为那是蜗牛一样的速度。但是,英格兰银行已经预计到了与之相反的观点。有报告指出:“即使现在由于高生产力增长,投资者希望每年的净股息增长率是4%,补偿金将会降至2%。”为了使净资产和4%的历史风险金一同起作用,投资者愿意假设一个1年6%的净股息增值率。

这个可能吗?一个净股息增值率可能被设定增长的原因是股息支出比率从1990~ 1993年的50.9%急剧下降到2001年第二季度的28.5%。

如果公司留下更多的收入,进行再投资,这些投资可能指向更高的利润——和股息——的增长。所以公司的统计人员已经适时地计算出所要求的调整现股价的隐含收益。假设一个4%的风险金和3%的无风险率,与7%的历史平均水平相比,净资产收益就可能升到8%。

但是,在给定的假设里,美国法人公司被当做一个整体,增加资本投资,假设净资产收益的增加是怎样变成现实的呢?更大规模的竞争一定能够导致收益率的下降吗?另外,英格兰银行争辩说,这个环节仍然要求每年6%的净股息增长率。

当然,也有股息比国内生产总值增长更快的时候——例如,当利润从循环式的衰退中复苏时。但是,当时并不是这种情况。与10%的长期平均水平相比大约GDP的利润份额是GDP的12%。

那么,其他的因素如何能使市场目前水平得到调整的?一个答案可能是无风险率的下降。但是英格兰银行指出,如果指数联动债券市场是一个指南,那么无风险率是一直在上升而不是在下降。

一些人会鄙视银行在股息上的关注,他们会认为增加股份的回购来向持股人归还现金。但是,从一些投资者手里回购的股份和向所有的持股人归还现金是不同的。并且,在任何情况下,如果这个可以解释股份回购,那么也可以用它来解释利息的发行、安排和实施买卖特权的计划。

最后,我们坚持不懈地在谈论低净资产风险金是对美国净资产市场最好的解释。英格兰银行指出,一些风险金可能下降的原因:投资组合更加分散化、增加的市场参与和降低的贸易消耗。

但是,如果净资产风险金非常低,假定投资者应该期望与净资产和债券有相似的未来收益率。英格兰银行的调查没有显示出这样的观点将会成为被广为流传的迹象。并且,如果风险金低,那么净资产的发行就应该能够为公司找到经济实惠的金融方法。然而,他们正在发行大量的公债。

所以,也许是净资产投资商极其乐观,或者是法人财务总管错过了黄金时机。艾利斯说,好奇的人啊,好奇的人。

资料来源:菲利浦·科恩:《仙境中的资产净值》,FT.com网站,2001年7月1日。

15.6 自由现金收支模型

像上面所说的,股票的估价只需要知道预期股息。然而,评估未来股息可能很难。如果每股的收入以恒定的比率增长,并且公司规律地指出其收入的一部分,那么,未来股息就能够计算,例如用等式15.10。然而,在实践中,根据未来股息表现出一个公司在计算上的问题,就是,不支付现金股息,或者公司不规则支付股息,并且随着时间改变而改变它们的支出比率。例如,如何评估像Microsoft那样的公司?2003年该公司没有支付过现金股息并且声称未来也将不会支付现金股息。事实上,目前只有大约1/5的公共公司支付股息;“急转弯”也不能承担支付股息,并且一些小公司以保留收入来保证未来发展的资金。[15]自由现金收支模型(FCFM)就是用于这种情况。

该模型是建立在15.3.1节里讨论的原则的基础上;对于正常增长公司,股息政策不会影响股票的价值,因为公司只是简单地将其所有的保留收入以要求的利润归还率进行再投资。因此,估价股票价值“就好像”公司决定将最大限度地分散其足以支撑的股息,即使公司可能实际上根本不支付股息。这个最大量叫做公司的自由现金收支(FCF)。例如,如果公司因为要发展壮大,将其所有的收入投资,那么这并不意味着这个公司没有自由现金收支。在这种情况下用其投资是为了公司的发展,而不是为了保持目前的一些运行。按照等式15.13,我们可以用下面的等式计算出正常增长公司的价值:

![]()

其中E(FCF1)是下一个时期的每个股份预期的自由现金收支。这里要注意三点:

■就像等式15.13,只有下一年的预期自由现金收支和股票的价值相关,预期自由现金收支的任何增长都可能被忽视,即使实际上其可能会随时间而增长(因为一部分自由现金收支被保留,并且即使在银行里存款也会增加公司的收入)。

■等式15.13使用E(EPS1),而等式15.19使用E(FCF1)。在某种情况下,自由现金收支和EPS是相等的,但是也不总是这样,往下看就可以看到。

■和15.3.2节讨论的一样,这个方法不适用于超增长公司,因为把股息支出最大化将会毁掉超增长公司的现价增长机会。实际上,对于超增长公司,自由现金收支模型只能计算恰当的资产价值。

在给自由现金收支下定义之前,公司运作中现金收支(CF)的定义已经酝酿成型。公司年现金收支是从某一给定年限中收到的税后和付完利息后的现金收支。简单地说,假设所有公司的消费和收入都是现金(这个问题会在以后讨论)。那么,公司运作中的现金收支就是其收入加上贬值,用Dp表示。我们给收入进行贬值,因为贬值不是现金的流出。因此,

CF=EPS+Dp

其中,CF、EPS和Dp都指每个股份。

现金收支有一个明确的定义并且容易测量,但是自由现金收支的定义却需要进行股票估价,这是很模糊的。最常见的自由现金收支定义是公司扣除保持目前水平的正常运转需要的资本消耗以后剩下的现金流量。为了说明这个问题,试想公司的现金收支是5000万美元,需要用1000万美元投入到维持公司的目前水平的正常运营,但是,实际上投入了2000万美元,因为要壮大自己。在将投资的现金费用贬值后,公司实际上只有3000万美元;然而,根据上面的定义,自由现金收支是4000万美元。它可以将4000万美元用作股息而且不影响目前的运营水平。如果公司需要再投资贬值的资本以维持目前的运作水平(一个合理的假设),那么(在一次假设公司所有的经营活动都以现金形式)自由现金收支就等于EPS,因为

FCF=CF-Dp=EPS+Dp-Dp=EPS

因此,如果采用自由现金收支模型作为股票估价的模型,股票的价值就是下一年预期EPS的现价(见等式15.13)。换句话说,预期的EPS是在不影响目前运行水平的前提下,能够作为股息支付的最大量。

因为解释的原则不是以现金为基础(见第16章),通常不能假设贬值是公司投资以保持目前运营的需要。因此,下一个时期的预期EPS不是与之确切地紧密相关的每份额股票的自由现金收支的量,并且,当应用该收支的模型时需要进行调解。自由现金收支是通过从公司的运营中拿出自由现金来计算,并且减去公司运营需要的资本支出。这些调整要求很高的技巧性。资本支出必须要经过仔细的分析并且加回现金收支,除非它们对于公司继续保持目前水平的发展是不必要的。

实践人员通常会采用自由现金收支模型的另一个版本折现公司的总资金流量,这个资金流量是支付利息和税前的数值。该方法可以避免改变税收和债务的畸形的影响(注意:当债务的比例发生变化时,净资产(k)的消耗也随之发生变化,而这使分析更加复杂)。通过折现总自由资金流量,属于股票持有者、债券持有人和美国国税局(税务),才能得到公司的价值。

现在小结一下,对于正常增长公司,所有预期股息的PV和下一个时期的预期自由现金收支的年PV是相等的。因此,下一个时期的预期自由现金收支可以用于给公司估价,即使这个公司过去没有支付过股息。使用自由现金收支模型,不需要预见公司什么时候会开始支付股息,或者也不需要知道公司的支付比例是否会在未来发生变化。

练习栏

问题假设下一年预期自由现金收支是$10,公司将以折旧资产方式投资,就是可以永远保持公司目前的经营状况,折现率是k=10%。

1.如果每个股份的总价值$10要当做每年的现金股息被支付出去,那么这个公司的股票价值是多少?

2.如果公司不打算支付第一年的股息,并且将全部自由现金收支以恒定的k投资,那么这个公司的股票价值是多少(假设从第二年开始,其后,所有收入以股息形式支付)?

3.假设应用第二部分的一些特点,并且折现预期未来的自由现金收支,而不是下一年的预期自由现金收支,那么所有未来预期收入的PV是什么?

解答1.股票的价值是由$10年预期自由现金收支的现价决定的:$10/0.1=$100。

2.如果第一年没有支付股息,那么$10就会被用于再投资,在以后的每年都得到一个预期的$10×0.1=$1。因此,$11是预计从第二年开始的,并且预期股息的现价是:

![]()

通过股息贴现模型看到,股票的价值是$100,不考虑公司的股息政策。因此,即使自由现金流量(和股息)是每个股份$11(从第二年开始),股票的价值可以通过分割第二年的预期自由现金收支($10)而获得,这里要用给定的折现率并且忽略未来自由现金收支的增长。

3.在这种情况下,收入的PV可以是

![]()

这个数值要比通过股息贴现模型得到的实际价值高。

上面的方格表明股息贴现模型暗示着可以或者折现所有的预期未来股息或者只是折现下一年的预期自由现金收支(也就是我们例子中的$10)并且忽略未来自由现金收支的增长。因此应用其模型,折现最大值股息,就是公司下一年能够支付的股息,而不是公司实际上将会支付的股息。尽管公司将会从第二年开始拥有$11的自由现金收支,此后,看看下一年的$10的自由现金收支,并且假设它将会永远保持这个水平。事实是股票持有者第一年没有得到$10并没有影响股票的价值,因为它被公司用$10投资并会在未来支付给股票持有者更多的钱抵消了。因此,假设$10在第一年就得到了(即使没有现金分配到股票持有人手中),并且忽略未来收入增长(或者自由现金收支增长)这是由于保留收入的再投资,我们得到和未来现金流量相同的现价。换句话说,以下两个假设的现金流量有相同的现价——$100:

■$10,$10,$10,…(下一年的预期自由现金收支)。

■$0,$11,$11,…(预期未来DPS)。

因此,尽管第二种情况代表股票持有者的实际预期现金流量,而第一种情况没有这个意义,可以在不改变目前价值的前提下从第二种情况转换到第一种情况。这个正好是自由现金收支模型能做的。这个依赖于下一年的预期自由现金收支($10)并且忽略下一年的自由现金收支(+$1)的增长。如果折现预期未来自由现金收支,而不折现下一年的预期自由现金收支,就会得到一个过高的估价,就像在前面练习栏中的第3部分那样。因为不知道第二种情况里的现金流量,也不知道公司在什么时候停止它利用收入进行的再投资和开始支付现金股息(例如,公司也可以在第二年跳至$11,并且从第三年起支付更多的股息),可以使用第一种情况中给定的自由现金收支来计算股票的价值。因此,通过使用其模型,在不知道股息到底是多少的情况下得到未来股息的PV。只要公司的折现率是k,这个运算就是对的。

15.7 估价乘数

股息贴现模型为股票估价提供了一个有用的框架,因为它以一种持续的方式解释股票持有人的收益和风险。而且,该模型也不是万能药。15.5节已经讨论过一些实际问题(联系总体估价方法——不光是该模型)。此外,除了那些理论上的简洁明确以外,该模型还要求大量计算方面的努力(这一点你到现在为止可能已经发现了!),并且计算结果也很难理解,也很难与别人交流。由于这些原因,应用者可以依据估价乘数(Valuation Multiples)频繁地应用更加简单的估价方法。通常情况下,乘数是每股市场价格或者公司净资产的总市场价值的价格驱动器的比率,也就是说,一个变量用于测量股份的内在价值或者公司的净资产。价值驱动器的例子包括股息、收入、现金流量和销售。实践者使用很多不同的估价乘数。这一节不可能回顾所有的现存的估价乘数。实际上,就像理论联系实际15.3所说的,在1999~2000年技术大泡沫期间,投资者使用乘数为股票估价,这些乘数并不是基于传统的价值驱动,而是建立在“市场机会”和“理念”基础上。我们要将注意力集中到三个流行的乘数上:价格/收入比(P/E Ratio,Price/Earnings Ratio),而不是进行完全的回顾。

理论联系实际15.3

FT

理性认识

当华尔街开始调整最近的股票价格泡沫时,永远也不要低估其灵活性。互联网的股票——现在正在处于某种程度的紧缩状态——教育每个人去学习税收的乘数,而不学习收入的乘数(因为这里并没有任何收入)。接下来,比如说,Akamai Technologies公司,它从来都没有生成过销售环节,所以,分析师们就直接转向对“市场机会”的评估——以上十亿美元计算。现在投资者们面对着像Corvis公司那样的众人皆知没有收入、没有税收,只有不允许人们看到的产品的公司。即使这样,公司依然设法剧增到370亿市场资本总额,并且即使按目前市场估算,也很容易达到280亿美元。但是不用怕:“这不是税收的乘数,这是个概念上的乘数”,华尔街的一位预言家如是说。大家明白了吗?

资料来源:《金融时报》,2000年8月28日。

股息收益(Dividend Yield)和托宾行情(Tobin’s q)这些计算的长处(本质上,是计算、理解和交流的简化)和它们的弱点(本质上是他们对风险和投资者的收益的不正确和不完整的描述)也会在其他的乘数中出现。

15.7.1 价格/收入比

最流行的乘数可能是价格/收入比,这个乘数通常被计算作股票现价和年EPS现价的比率:

![]()

价格/收入比的倒数,收入/价格(E/P)比或者收益也经常被用到:

一个低比例P/E比被典型地作为证据解释为:这个股票很有吸引力。毕竟如果股价低于EPS,那么就可以期望更高的股息;一旦其他的投资者发现这个,我们也可以期望资本的增加。投资者在使用P/E比的时候是否对之进行了调整?P/E比是否是在经济学上去确认低估价格和高估价格的股票有意义的测量?

P/E比可以当做一个极其简单的股息贴现模型,毕竟股息是从收入中支付的,并且收入是P/E比的指示器。P/E比和正常增长公司的稳定股息增长模型紧密地联系在一起(下面会讨论超增长公司)。像在15.3.1节讨论的那样,这样的公司股票的内在价值在等式15.13中被重新给出:

结果,P/E比的倒数是和正常增长公司的收益率直接相关的;P/E比例低表明更高的预期收益率,因此,这个股票就看上去很有吸引力。

然而,这个结论通常会因为至少三个原因出现错误,即:估计错误、超增长机会和风险。

估计错误

等式15.20使用下一年的预期EPS,而P/E比通常使用所在年的EPS来计算。像前面章节讨论的那样,评估公司的收入通常是非常困难的,因为公司会在经济、工业和本身的各个层面上暴露在各种风险之中。使用单一的观察(去年)很可能提供一个非常不准确的评估。因此,高P/E比的公司可能是其EPS被暂时的膨胀了;低P/E比也可能是暂时依赖于人们的过高预期。

实际上,金融媒体有时不仅公布目前所在年的每股收入P/E比,而且公布下一年预期EPS的P/E比。这个P/E比通常指前一种。“正常”的P/E比和前指P/E比在本质上是不同的。例如,就像1997年1月5日,Boeing公司股票的P/E比使用1997年以外的EPS是74.2点。通过对比,如果使用分析师们对1998年收入的评估,那么它的P/E比是19.9点。[16]

即使还使用下一年的EPS评估,那么应该记住,评估可能不准确,并且是“不正常”的P/E比可能简单地反映评估错误。这个问题是紧密相关的,例如,如果比较不同国家的公司,就用不同的计算方法来计算收入。

超增长机会

等式15.20适用于正常增长公司,但是不适用于超增长公司。人们期望在纠正了股息支出后,超增长公司以比要求收益率更高的比率增长(这个比率是超增长公司的)。EPS测量适当的资产价值,但是,它不测量超增长公司的现价增长机会。为了了解这个,可以改写等式15.14如下:

![]()

为了说明这一点,让我们回到表15.5中的两个正常增长公司。这两种情况有以下预期收益率:

因此,投资者未来的利润应在10%。实际上,两种情况的E/P=0.10,就像这样,$10/$100= 0.10。然而,将P/E比应用于超增长公司就会产生误导。比较表15.5(a)和15.5(b)得到

使用P/E比,实际上得到一个正常增长公司的很精确的数值,但是却得到超增长公司的被歪曲的数值(注意k=10%,不是2%;见表15.6)。造成歪曲的原因是:对于超增长公司的未来收入,会以加速度增长的收入在基于E/P计算中被忽略,因为计算是完全建立在目前收入的基础上。

图15.9 比较三个增长阶段的正常增长公司(公司B)的价格/收入(P/E)比和超增长公司(公司A)的P/E比

为了进一步说明该观点,图15.9展示了超增长公司A的P/E比和图15.8中的正常增长公司B预期发展路径。最初,在公司增长阶段,公司A比公司B拥有绝对高的P/E比。然而,这个差距随着公司A向过渡阶段发展而变小。最终,在公司的成熟阶段,公司A的现价增长机会消失了,两个公司的P/E比也相等了。

风险

即使给正常增长公司估价,并且使用正确的预期EPS评估,那么P/E比仍然不是一个有效的估价方法。在这个极少的情况下,从等式15.19中了解到:P/E是预期收益的倒数。预期收益通常不是一个有效的给股票划分等级的方法,因为,它忽略风险。因此,P/E比可能只用于测量不同股票之间风险的不同;充满风险的股票就会要求高预期收益,因此低P/E比(见等式15.10)和“安全”股票就趋向于有一个高的P/E比。同样,如果比较不同时期的P/E比,需要很小心。毕竟,预期收益率、“正常”的P/E比和无风险率一样发生变化,股票的风险性和市场的风险金也随着时间的推移发生变化。

由于这些原因,P/E比通常不用于测量股票的市场价格在何种程度上区别于其内在价值。P/E比可能会用报告中说的暂时的收入膨胀的公司的股票,缺少利润的投资机会和/或很高的风险来迷惑被低估价的股票。反过来,过高的估价可能被暂时的收入收缩,超增长机会和低风险所迷惑。当然,对于上面的问题,没有一个统一的方法可以解决,并且所有的估价方法也都深受不准确的收入评估和不充分的风险纠正之苦。

不能说P/E比是无用的,或者说应用P/E比是错误的。如果能使用(前指)P/E比来为同行业团体进行比较,那就再好不过了,条件就是同行业团体中包括“可以比较”的公司(例如,相同的工业、相同的规模和相同的金融尺度),并且,下一阶段的EPS的评估在情理之中是正确的。这个方法可以有效地、尽可能地控制以上的问题。

理论联系实际15.4

FT

技术泡沫已被清除

华尔街最讨人喜欢的熊市图是历史上的股票市场的价格/收入比的比例图。历史数据允许我们追溯1871年的S&P 500指数,或者是一个简单的高资本化股票的组合。

直到最后一个10年,这个比率平均大概是15点。但是在牛市和2001年的工商业衰退期间这个比例剧增到47点,即使这时的股票价格已经跌到它最高点的40%,而如今的比率也是过去12个月报告的平均价值$29.94的29倍。

这些数据使投资者们很容易相信市场一定会在熊市市场结束之前下降更大。但是,这里有两个与这个悲观想法相反的观点。

第一,P/E比总是在经济衰退时被掷得更高,因为收入是暂时的受到压制。最近的衰退是以利润为代价的,特别是在工业技术这一环节,其中收入已经暴跌。在以后的12个月,报告的收入有望上升——以保守方法估计——会升到$37.79。

第二,没有任何原因表明目前P/E比应该与历史平均数相同,除非一个人相信经济和金融市场现在的状况同130年以前一样。但是很清楚,事实并不是这样。交易花费的急剧下跌使投资者能够更加容易地进行完全多样化的投资,并且由此减少净资产的风险,如果他们选择这么做。这个举措在整个19世纪和20世纪早期几乎是不可能达到的。纵观历史,流动资产总是比非流动资产要求更高的价格假定股份交易量爆发性增长,股票就会变得比以前更便宜,这是毋庸置疑的。而且,一些极端实践在过去也起到了决定性的作用,例如,银行恐慌、经济大萧条和双数值通货膨胀,都与未来极为不相似,像现代中央银行可以既维持金融体系的溶解剂,又使通货膨胀在其控制之中。

最后,当投资者对于净资产的较高的长期的收益更加了解的时候(收益在美国的通货膨胀之后,平均每年在6.5%~7%,稍微低于英国),持股人应该把股票价格给出一个比在过去流行的股票更高的乘数。我的研究表明,低通胀、对净资产的有利的税收和低交易消耗调整了S&P 500指数中的前面较低的20个的P/E比。从这些高水平的估价中股票持有人很可能收到比过去相对较低的收益。6.7%的净股票历史收益是很慷慨的,给定一个长期稳定的股票收益,并且给投资者充足的补偿金,这些投资者经受了市场短期的变迁兴衰。向前看繁荣净资产5.5%的净收益仍然是比无风险通胀指数政府债券高出3%。

应该注意,尽管我已经把“报告收入”作为我的准绳,S&P指数刚刚释放了其500强公司的“核心收入”评估。核心收入是坚韧的新标准,这个可以准确地反映公司核心商务的利润性,并且可以变成决定股票价格的新标准。在过去的12个月中,这些核心收入大量地下降到最初属于完全展开的买卖特权和衰减养老金利润组回溯到固定利润计划的报告收入。然而,如果股票的收益在下一年大约是7.8%,S&P报告养老金的花费并不是下一年收入的负面因素。而且,随着净资产市场的衰退,股票的买卖就成为一种雇员补偿中的乏人问津的方式。因此,2003年的核心收入与过去12个月相比应该与报告收入更加接近。

所有这些因素表明,美国股票价格的急剧下跌已经清除了1999~2001年间的过渡的技术大泡沫。这时的估价要比它们熊市最后的估价高,但是它们与那些被有利的经济和市场因素调整后的估价非常接近。因此,股票应该给投资者以长期的有远见的收益,而这些收益不仅要与它们的历史水平相近,而且要从本质上跳出固定收入资产的收益圈。

资料来源:杰明·西格尔:《技术泡沫已被清除》,FT.com网站,2002年10月28日。

链接

这篇文章是美国宾夕法尼亚大学沃顿学院金融学的西格尔教授所写,美国股票的高P/E比并没有暗示股票市场,在其写作(2002年10月)的时候仍然处于低迷状态。然而,他解释了由于经济衰退和结构上的更低要求的净资产收益导致的暂时收入萧条引起的高P/E比(出于文章讨论的各种因素)。了解之后,我们知道,“技术泡沫”到2002年10月的时候没有被完全清除。文章还指出了一些P/E比的重要缺陷。

15.7.2 股息收益

股息收益通常被计算为现年每股现金除以股票的现价:

![]()

比如一个低P/E比(或者高P/E比)、高股息收益可以被典型的解释为这个股票很有吸引力。然而,股息收益深受和那些P/E比相似的局限性的困扰。特别是,它依照等式15.7,正常增长公司的股息收益可以表示为:

因此,股息率依赖于增长率(g)。对于高速增长的公司来说,可能期望一个比较低的股息收益,即使价格是公道的。这个问题有两个原因:第一,高增长公司有一个低价值的分子(k-g),或者,稳定股息增长模型的贴现率适用于下一年的DPS;第二,高增长公司有一个高价值的分母(1+g);现年的DPS低估了下一年的DPS(此DPS加入稳定股息增长模型)。同样,对于高风险公司贴现率(k)高,因此股息收益也高。

像P/E比,股息收益也受超增长的可能性影响。特别是,超增长可能性趋向于较低的股息收益,因为,它们拉升了和收入相关的股价并且可能也减少了目前的股息(因为公司保留收入用于有利可图的再投资)。

简言之,高股息率可能反映以下的情况:①股票被低估价;②上一年的股息暂时膨胀;③公司没有有利的投资项目;④支出比例高;⑤股票风险高。

这对于股票来说是对的,它对于使用股息收益非常有判断力,只要应用一个与之相同领域的公司;只要使用一个对下一个时期的DPS有充足正确评估的前指股息收益。在这个情况下,股息收益与折现后的现金收支原则保持一致。

一个有趣的股息收益的应用是计算股票的周期(Duration)。请回忆第14章,债券投资组合决定持续期的长度,这期间投资组合可以免予投资者的要求收益率的负面运动的影响。如果周期的长度等于债券投资组合的持续长度,那么再投资的影响正好抵消了价格的影响。一个相似的股票分析是可能的。那就是,至少在概念上,通过使债券投资组合周期和投资者持股期相等,一个股票的投资组合可以“免予”投资者要求的收益率(k)的负面运动的影响。[17]如果k上升,那么股票持有人就会身受资本流失之痛。然而,如果股票投资组合周期与持有期的长度相配,那么以更高利润收益率进行再投资的未来股息的影响就会抵消最初的资本流失。

如果运用稳定股息增长模型(等式15.7),就可以使用无限数列的数学计算方法来说明股票的周期是

例如,如果k=14%,g=10%,那么Ds=(1+0.14)/(0.14-0.10)=28.5年。通过周期的定义,我们知道,一个28.5年的周期可能会使k的改变的风险最小化。28.5年的周期是一个点,其中,价格和再投资率风险刚好抵消。假设,另一个公司拥有同样的k,但是有更高的增长率(g=11%)。那么该公司股票的周期是Ds=(1+0.14)/(0.14-0.11)=38年。因此,这个公司的普通股票有一个更长的周期。这个说法很合理,因为,增长率高,未来长时期得到现金流量就相对多,这也延长了周期。这个分析说明,为什么保险公司和其他长线投资者应该考虑低股息收益的股票;高股息股票会给这些投资者带来相对高的再投资风险。

周期可以估算为等式15.22中股息收益的倒数,即

例如,就像1998年7月6日,Texaco公司股票的股息收益是2.9%,表明周期是1/0.029艿34.48年。对于效用公司,其典型地拥有大约6%的股息收益,周期大约是1/0.06≈16.67年。

15.7.3 托宾行情

理论联系实际15.5讨论了另一个常用的估价乘数:托宾q。这个乘数以一个公司的市场价值与该公司的替换成本(即复制此公司的资产和负债的成本)的比率来计算。在长时间内,竞争会推动市场价值与替换成本趋向于相等(也就是说,托宾q的比值趋于1)。如果市场价值超过替换成本,那么新的竞争者就会进入市场,这样,公司的市场价值就会降低。相反,如果市场价值下降并低于替换成本,那么现存的竞争者就会退出市场,由此,公司的市场价值就会增长。

理论联系实际15.5

FT

华尔街的测量法

股票市场投资的挑战是要在竞争前确认价值,当这个股票被“低估价值”的时候就买。困难在于传统的价值指示器总是不太可靠,并且在目前的牛市情况下更加不可靠。

过去,当每股价格的股息平均在大约4.5%的时候,就像他们在20世纪50年代之前做的,股息收益是一个很有用的指示器。然而,在近几十年,公司已经保留了更多的收入用于再投资,并且通过股票回购支出得更多。股息收益还没有回复到它的长期平均数,并且,作为估价的方法的使用也是令人怀疑的。因为,公司收入是不稳定的:坏的年份就衰退,兴盛时期就膨胀。价格—收入乘数——股票价格和每股收入比——是另一个不太好用的指示器。甚至更不可信的是股票价格和“账面值”的比率的观念,通过按照资产负债表上的公司净资产划分绩优股票,这样做是有意义的。不仅账面价值被通货膨胀和接收破坏,同时很多高技术产业公司也用很少资本得到很高的收入。另一个估价工具包括比较公司收入或者政府债券收益的年息。不幸的是,股票价格和债券之间没有一个稳定的关系。最终,股票是通过使用股息折现模型估价的,这个模型给未来股息规定为现价。尽管,理论上是正确的,这个方法依据折现率和其他设定在这个模型中的假设,得出很多不同的结果。

一些经济学家声称,投资者不需要这些估价工具,因为股票总会通过市场而有效的定价,并且股票价格和其内在价值之间永远都是相符合的。所有的投资者需要做的就是购买指数化证券投资基金,不管价格是多少,知道最好的金融头脑也不可能做到更好。这就是所谓的“有效市场假设”。这个理论的弱点是它不能解释股票是如何被有效定价的,因为这种情况只有在如果某人已经应用了一个有效的价值尺码的时候才能出现。而且,有时候,股票会被大大地高估价格,以至于他们的运作在很长一段时间内差于其他投资。因此,在1929年夏季盲目购买股票的投资者为他们的股票能重新上扬到顶峰等待了1/4个世纪。在今天的主要市场中,一个人如何能够确定一段相似期间的拙劣表现不是即将到来呢?

在绝望之前,谨慎的投资者可能考虑到目前正在被人吹捧的安德鲁·史密斯尔(Andrew Smithers)和剑桥大学的史蒂芬·赖特(Stephen Wright)创造的估价方法,安德鲁是一位拥有自己的研究公司的城市经济学家。他们即将出版的书《估价华尔街》*中,史密斯尔和赖特主张内在价值通过划分公司重置成本的市场资本来确认(就是从原始状态建立起公司所要花费的)。这个计算就是众所周知的“托宾行情”,即美国诺贝尔奖经济学家,詹姆斯·托宾在20世纪60年代后期发展的。

其灵感来自于对凯恩斯理论的一个评价:“每天的股票交易的再次估价”。凯恩斯写道:“不可避免对目前投资率施加一个决定性的影响。因为要建立起一个新的企业实体所花费的比一个相似的实体可能购买的要多很多,这是没有任何意义的;同时,又有在新项目中的投资减少,如果这个可以以既得利益在股票交易中实施,这可能看上去就是一大笔钱。”换句话说,凯恩斯在争论公司在股票市场中的价值必须和公司的价值市场相关,并且设备更新成本对公司的投资也有很深远的影响。

经史密斯尔和赖特观察,“q”是市场资本和公司净值的比率,不管是上升还是下降,它都回到一个长期的稳定的均值。而托宾则声称,“q”的回归是通过公司投资的改变才发生的,史密斯尔和赖特反驳说,这个过程主要是通过股票价格的变动而操作的。他们的结论是不言自明的:当“q”高于股价的长期均值时,它一定会下降;当“q”低于均值时,股票就会卖上一个好价钱。“q”的发生是因为在自由市场中,资本的消耗(即公司为其资本支付的)必须在一个相当长的时期内,等于资本收益(投资者从他的投资中得到的总收益)。如果股票的收益高于资本的消耗,新资本就会流入股票市场。这可以解释为什么牛市都会伴随流通的繁荣,我们可以目睹的就是最近发生在因特网环节的这种趋势。相反地,当股票价格低于它们代表的资产重置资本消耗时,这个股票就会被其他公司购买或者以拆卖价值买走。这个过程在20世纪80年代中期的杠杆收购期间起作用,当时股票市场在重置资本消耗的基础上是低估了价值的。据史密斯尔和赖特说,“‘q’表现得像一个橡皮绳,它会把股票市场拉回到它恰当的价值水平,当这个价值过高或者过低的时候”。

在20世纪期间,托宾“q”成功地说明了几个过度高估价的阶段:20世纪20年代后期,1937年,和20世纪70年代初期。另外,“q”也确认了买股票的好时候:最好的时候是1932年,在经济深度萧条的时候,公司的收入严重收缩。史密斯尔和赖特声称投资者可以以很小的风险通过遵从“q”的指示要比坚持或多或少的利润的股票得到更高的利润收益。

在变得太兴奋之前,投资者必须为坏消息做好准备。

第一,“q”不能用于指示个别公司的价值,因为一些公司比它们的重置资本消耗更值钱,而有些公司则相反。“q”旨在评估整个市场时才有用。

第二,“q”对短期市场运动并没有指示作用。史密斯尔和赖特从1995年开始就主张根据“q”美国市场已经被严重地高估价值了。任何跟随他们的意见的人都在最大的牛市纪录期间靠边站了。

第三,一些评论员断言,“q”已经与信息时代没什么关系了,在信息时代,公司需要较少有形资本,并且看起来他们能用很少的资本得到超额的收益。刚看上去,这是个很有说服力的论断。但是,史密斯尔和赖特激烈地否认了这种说法。他们主张说,没有证据证明现在的公司平均比过去的公司少多少。他们说,一些公司得到高资本收益率而其他的公司得到低收益就好比一些人这种善意可能和不怎么成功的“恶意”相抵消了。

现在在美国耶鲁大学半退休的詹姆斯·托宾也同意这种说法。他说:“要应用‘q’理论来为拥有很少实物资本的公司估价是很难的,在那样的公司里能被估价的只有人的技能和才智”。“问题是奴隶制度是非法的,一个公司也没法为保持优秀而四处搜罗雇员。”换句话说,公司很难依靠人力资本取得高收益率。因此,投资银行被迫支出巨额的债券,甚至当他们没有取得任何利润的时候;像Microsoft那样的高技术公司为其员工提供价值上亿美元的股票经营权。

史密斯尔和赖特说,只有当垄断公司崛起时,“q”才可能适时地终止此功能,这种垄断公司拥有保护其进入和定价已取得超额利润的屏障。然而,他们没有看到垄断公司正在增加的证据。相反,因特网的一个特点就是进入的低屏障和由此提供给公司和投资者的平均收益。

他们的结论是美国股票市场现在被高估了2.5倍,“q”的回归可能引起股票价格下跌60%。英国市场也被高估价了,只是没那么高。尽管不知道市场什么时候反转,他们预计在以后的15年中,美国股票的变化不会大于5%,使美国反通胀债券表现不佳。托宾则更加谨慎,倾向于不使用“q”去确认股票市场泡沫或者预测市场的崩溃。当然,他又补充道,泡沫是存在的,那么,回归就会在人们的心理改变或者泡沫破裂时发生。

资金管理者会忽视“q”带来的信息,因为,这要求他们在股票中减重,就是在牛市中处于一种自杀式的地位上。私人投资者则有更大的自由进行演习,在过去的几年中可能不会很高兴听到“q”的任何消息。但是,现在他们还能承担得起忽略“q”的消息的后果吗?

*《估价华尔街》将会在2005年3月末由McGraw-Hill出版。

资料来源:爱德华·钱德勒:《华尔街的测量法》,《金融时报》2000年2月19日。

15.8 分析家如何估价股票

到现在讨论的所有估价方法(股息贴现模型、自由现金收支模型和乘数)都要求评估未来的收入和股息。在此得到准确的评估是非常难的,因为,公司的收入暴露于经济、工业和其自身等各个层面的风险中。很显然,估价要求细致的分析,例如,大体的经济前景、竞争和管理质量等。这一节我们就仔细看看这些不同的证券分析,同时,还有收入前景和专业分析师们的估价。

15.8.1 不同的证券分析法

总的来说,有三种证券分析法:[18]

厂商层面分析

在厂商层面上,投资者可以分析公司发出的财务报表(主要是:资产负债表、利润表和现金流量表)。第16章进一步讨论财务报表及其在证券分析中的使用。除了财务报表中的量化信息,对投资者来说,像公司管理的质量和深度的信息那样的有质量的信息也很有价值。公司是被一个超级明星经营的,或者是有很多高素质的人们管理的吗?投资者如何测量像那样的东西呢?最相关的评价媒介是:①管理的表现记录;②分析师进行的采访、会议和面向分析师的管理报告;③管理策略计划的根据和实现设定的目标的能力。

行业研究

很多投资者相信行业会经历生命周期。一个生命周期对于一个新生的行业来说是可以辨别的,之后会进入高速发展的扩展阶段,最后达到成熟时期。每一个行业在经过每一个发展阶段的前进过程中都是唯一的。一些行业,比如生物技术业,发展非常迅猛;其他的比如天然气业,发展缓慢。对于投资者来说,了解某一特定行业的生命周期是很重要的,因为这个行业的未来前景依靠着这个行业剩下的时间。

外部的力量会在很大程度上影响一个特定的行业进步。政策和法规上的变化使某个特定行业成长或衰落,例如,环境立法刺激了致力于减少污染和清洁有毒废弃物站点等行业的成长。社会和人口普查的力量也会起到重要的作用。例如,随着美国生育高峰时那部分人口的老龄化,制药业可能会经历更加强势的销售状况。

在分析某一特定行业的时候,如果按照影响行业产品的需求因素和原材料的供应因素把分析分解,这样会很有帮助。在需求方面,投资者试图确认谁是产品的最终消费者,这些投资者在将来可能如何改变他们的行为。投资者更加注意技术的革新,这种革新对这个行业产品的需求产生巨大的影响。例如,最近的一项技术革新是通过电话线发送互动的电视信号的能力,如果这项技术发展了,那么有线电视业突然将面对一个强有力的竞争者——电话业——这个行业已经与绝大多数家庭建立了直接的联系。

在供应方面,投资者试图确定这个行业的集中程度。这个集中比例是通过测量行业被大公司占领了多少得到的。这些公司是如何竞争的?这种竞争是建立在价格、质量上,还是建立在行业保护上?例如,软件公司和航空公司是两个在价格大战中臭名昭著的行业。很显然,当一组公司愿意大量削减价格来争夺市场份额时,这就会对股票价格产生负面影响。

投资者试图评估一个行业的未来利润率,利用供需分析以便了解这些不同的因素如何相互作用。任何消耗因素会失去控制吗?价格战的突起会使利润严重缩水吗?这个世间的什么样的技术革新可以重新定义整个行业?将来的政府法规会转变一个特点行业的公用吗?这里有很多重要的问题是投资者检验一个行业的时候必须要考虑的。

宏观经济分析

整体经济因素会影响价格、风险和几乎所有行业的债券收益,因为它们影响预期未来的流向投资者的现金量(例如,股息和息票)、现金收支的风险(例如,市场风险和拖欠风险),利率和风险金(例如,净资产金和拖欠金),这些都用于折现现金流量。因此,证券分析对于理解整体经济因素背后的力量很有帮助,例如利率、经济周期和交易率。第13章集中讨论了利率和信贷评级,第17章将会处理经济周期和交易率。

15.8.2 分析师们的预想

受过专业训练的证券分析师是如何评估普通的股票呢?一项由查(Chugh)和米多尔(Meador,1984)所作的对金融分析师联盟的成员们作的调查给这个问题提供了一些线索。[19]调查集中在证券分析师的投资视野上,决定了其用来选择优秀股票的特点。调查结果表明几乎所有的分析师们都要检验一个公司长期经济和金融的发展远景。从长远看(大于1年)分析师们非常重视以下这些因素:①EPS的预期变化;[20]净资产的预期收益;[21]相关行业的前景。从短期看(小于1年),分析师很重视以下因素:①相关行业前景;②EPS的预期变化;③总体经济情况。

达到对于这些因素的评估,尤其是对EPS变化的评估,要求对公司的细节分析。在他们的调查基础上,得出以下结论:

没有任何单一的公司财政报表的运作,也没有任何单一的产品市场事件能够将分析师的注意力从长远的预期股票价值上拉开。分析师更喜欢从整体上观察一个公司——历史、实际能力、行业地位……(分析师们也)更重视,例如,产品介绍的规范和精加工,而相对比较不在意新产品介绍的预期……(分析师们也)观察质量因素,例如,管理的质量和深度、市场占有和策略可信度、验证大量的财政和经济变量。②

图15.10表明调查结果指出的股票估价程序。标准信息源和评价媒体相结合来发展财政表现的预测器。财政表现的预测器和公司运营的环境相结合,以便发展对公司的系统的或者良好顺序的认识。从这个系统的认识来看,分析师们发展了长期的EPS的财政表现和净资产利润收益(ROE)的预测,最后,给予这个长期的EPS和ROE的预测,分析师们就得到了对一般股票的估价。

现在,你在自己的电脑上一点,就能够得到未来收入增长的评估就像分析师作的评估和购—持—售推荐一样。③表15.11说明了分析师们对1999年中期IBM公司股票的看法。

可以看出,所有的分析师都认为IBM公司股票是好的投资对象:13个人推荐为“强烈推荐购买”;10个人推荐“购买”;4个人推荐为“持有”;没人推荐卖出股票。把他们的推荐进行从1(强烈推荐购买)到5(卖出)的分级,一致意见均值是1.667,这个数字表明对该股票进行投资的极其乐观观点。

我们也可从表15.11中看到,IBM公司在它的排名中既没有升级,也没有降级。那么,对1999年和2000年的EPS评估。可能最重要的数字就是对以后3~5年的收入增长率的评估,IBM公司股票的这个增值率是每年13%。

人们可以使用这个分析师们的评估,并且用它来与建立在历史上的一系列EPS的数据基础上的统计学增长率评估进行比较。因此,分析师们的评估和“统计学”评估上的巨大背离要求对目前发生在这个公司的变化作更多的调查和分析(比如,管理上的改变、子公司股票转让给母公司、合并等)。

图15.10 股票估价:过程模式

资料来源:L.C.查和J.W.米多尔:《打破与分析师之间的屏障》,《金融管理》1984年9月。

分析师们依赖丰富的信息,此外还有历史上的增长率;因此,他们的预测可能被公认为优于通过历史上的外推法发现的预测。有几项研究已经检验了分析师对增长预测的准确性。大体上,由于这些可以使用的额外信息,得出了稍好的短期预测。然而,长期预测(预测超过一年)则与历史外推法一样不准确(见15.3.2节)。[22]同时,也没有任何证据说明投资者们可以通过使用公开信息的证券分析或者通过跟随分析师们的推荐而系统的取得不正常的收入(见第12章)。

表15.11 财政分析师对IBM公司股票的预见和推荐

资料来源:www.Quicken.com

总结

解释投资者如何运用股票估价模型

股票估价模型对于评价投资机会和评估公司的资本预算决策的净资产消耗很有用。股票估价模型对于缺少市场估价的情况也有用,因为净资产私人占有,或者因为被提名的公共交易实体还没有建立(例如,IPOs、合并、子公司股票转让给母公司)。一个稳定的估价方法必须建立在投资者以恰当的风险调整折现率现金收支的基础上。

描述建立在稳定股息增长模型(CDGM)基础上的假设

最流行的估价模型是稳定股息增长模型,这个模型假设每年收入以稳定的比率增长,并且公司将收入的稳定百分比作为股息支付。这个模型在正常增长公司中应用更广泛。这样的公司将其保留收入以要求的净资产消耗投资,因此,保持力比率并不影响目前的股票价格。

描述如何评估稳定股息增长模型的收入参数

收入参数是股息增长率(g)和折现率(k)。评估g的方法包括历史外推法和隐含增长率。评估(k)的方法包括资本资产定价模型和隐含折现率。评估g和k,没有一个总是恰当的方法。投资者需要的技巧的一部分是知道在什么时间用哪种方法更合适。

为正处于超增长状态的公司估价

尽管稳定股息增长模型可以用于正常增长公司和超增长公司,经济的逻辑和历史的数据告诉我们,稳定的超增长是不会永远持续的(例如,IBM公司是持续超增长很多年的标志性公司,但是,它同意面临利润的下滑,甚至在1992年、1993年出现了收入的负增长)。因此,在超增长公司中,一个更合理的假设是超增长只能持续有限的几年。那么,竞争者就会减少公司的增长,最后,正常增长就会成为这个公司的特点。因此,对于超增长公司来说,多阶段增长模型要比该模型更有效。投资者面对的一个任务就是预测超增长公司的增长途径。

解释如何运用自由现金收支模型(FCFM)

不支付股息或者不规则地支付股息会引起应用稳定股息增长模型的一个困难。对于正常增长公司,自由现金收支模型提供了与该模型正好相同的价值,但是,它不需要评估未来股息。

解释为什么使用股息贴现模型时必须小心

一些实证研究结果说明股息贴现模型可以用于建立比市场做得好的股票投资组合。然而,当执行该模型时,投资者必须小心。使用其确认错误定价股票假设暗示着股票目前没有正确定价,但是,它总有一天会向正确的价格移动。进一步说,该模型假设贴现率随时间改变。同时,估价也对收入参数非常敏感(例如,增长率和贴现率),而收入参数并不能被高度准确的估算。最后,投资者必须根据目前的条件和统计工具的发展修改历史参数评估,去决定该模型是否得出好于纠正风险后的市场投资收益。

解释为什么估价乘数必须以加倍的谨慎去使用

估价乘数在很多情况下依赖和红利贴现模型一样的逻辑。然而,它们是该模型的简化版,就是计算更加简单,容易理解,容易与别人交流。总的来说,估价乘数的局限有以下几点:①通过依赖几个过去的数字,对评估误差很敏感;②不能恰当地解释未来增长和超增长机会;③不能恰当地解释风险。由于这些原因,乘数经常以报告暂时表现膨胀的股票,缺乏未来增长机会和/或高风险来同低估价股票相混淆。相反,高估价可能同暂时表现紧缩的、高未来增长和低风险的股票相混淆。

通过专业分析师讨论评估和估价

分析师考虑大范围的厂商层次、行业和宏观经济数据来源,以达到评估公司收入和推荐购买或是卖出股票。除了这些,就没有什么证据证明分析师们的评估比通过历史外推法建立的评估更准确,也没有证据证明投资者们能够通过遵照分析师们的推荐取得不正常的利润收益。

关键词

稳定股息增长模型(CDGM)492

贴现率488

股息贴现模型(DDMs)489

股息收益513

周期518

增长率488

多阶段增长模型503

正常增长公司498

价格/收入(P/E)比512

现价增长机会(PVGO)501

超增长公司498

三阶段增长模型505

托宾行情513

二阶段增长模型504

估价乘数512

现地资产价值501

练习题

1.正常增长公司的P/E比是10,股息是DPS1=10美元,股票价格是20美元,增长率(g)是多少?

2.蔗糖公司的股息已经以每年6%的增长率增长了15年,公司目前支付每股5美元的年息,用下面的要求利润收益率,决定公司的普通股票目前每股的价值:

a.12%

b.14%

c.6%

d.4%

3.1990年,IBM公司股票交易以P0=100美元E(DPS1)=6美元/每股,k=12%,g=6%,因为计算机行业的激烈竞争以及管理失误,市场修改了增长率的评估,增长率仅为4%。什么会影响股票的价格?

4.根据稳定股息增长模型,以下哪个因素引起更高的P/E比?对于每一个因素的回应,假设其他的所有变量保持恒定。在每种情况下,解释你的答案。

a.公司的更大的增长前景。

b.更大的风险。

c.更高的支出率。

5.“如果股息贴现模型表示一个股票被低估了价值,投资者们应该购买这个股票。”这种说法总是对的,或者总是错的?解释你的答案。

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Bower,R.S.,1992,‘The N-Stage Discount Model and Required Return:A Comment’, Financial Review,27(1),141-149.

Brealey,R.A.,1967,‘The Statistical Properties of Successive Changes in Earnings’, paper presented to seminar on the analysis of security prices,May 1967,University of Chicago.

Chugh,L.C.and J.W.Meador,1984,‘The Stock Valuation Process:The Analysts’View’Financial Analysts Journal,40(6),41-48.

Collins,W.and W.Hopwood,1980,‘A Multivariate Analysis of Annual Earnings Forecasts Generated from Quarterly Forecasts of Financial Analysts and Univariate Time Series Models’,Journal of Accounting Research,18(2),390-406.

Cragg,D.and B.Malkiel,1968,‘Consensus and Accuracy of the Predictions of the Growth of Corporate Earnings’,Journal of Finance,23,67-84.

Crichfield,T.,T.Dyckman and J.Lakonishok,1978,‘An Evaluation of Security Analysts Forecasts’,Accounting Review,53,651-668.

Danielson,M.G.,1998,‘A Simple Valuation Model and Growth Expectation’,Financial Analysts Journal,54(3),50-57.

Fama,E.F.and K.R.French,2001,‘DisappearingDividends:ChangingFirm Characteristics or Lower Prospensity to Pay?’,Journal of Financial Economics,60,3-43.

Farrell,J.L.,Jr.,1985,‘The Dividend Discount Model:A Primer’,Financial Analysts Journal,41(6),16-25.

Fuller,R.J.,L.C.Huberts and M.Levinson,1992,‘It’s not higgledy-piggledy growth!’,Journal of Portfolio Management,18(2),38-45.

Gehr,A.K.,Jr.,1992,‘A Bias in Dividend Discount Models’,Financial Analysts Journal, 48(1),75-80.

Good,W.R.,1991,‘When Are Price/Earnings Ratios Too High-or Too Low?’,Financial Analysts Journal,47(4),9-12.

Gordon,M.J.,1959,‘Dividends,Earnings and Stock Prices’,Review of Economics and Statistics,41,99-105.

Higgins,H.N.,1998,‘Analyst Forecasting Performance in Seven Countries’,Financial Analysts Journal,54(3),58-62.

Horvath,P.A.,1993,‘A Further Comment on the N-Stage Discount Model and Required Return’,Financial Review,28(2),273-277.

Keynes,J.M.,1936,The General Theory of Employment and Money,New York: Harcourt Brace.

Leibowitz,M.L.and S.Kogelman,1994,‘The Growth Illustration:The P/E“Cost”of Earnings Growth’,Financial Analysts Journal,50(2),36-48.

Lintner,J.and R.Glauber,1967,‘Higgledy-Piggledy Growth in America’,paper presented to seminar on the analysis of security prices,University of Chicago.In:Lorie,J.and R.Brealey,editors,Modern Developments in Investment Management,2nd edn,Hinsdale,IL: Dryden Press,594-611.

Little,I.M.D.,1962,‘Higgledy-piggledy growth’,Oxford Bulletin of Statistics,387-412.

Miller,M.H.,1986,‘Behavioural Rationality in Finance:The Case of Dividends’,Journal of Business,59,s451-s468.

Nagorniak,J.J.,1985,‘Thoughts on Using Dividend Discount Models’,Financial Analysts Journal,41(6),13-15.

O’Brien,P.,1988,‘Analyst’s Forecasts as Earnings Expectations’,Journal of Accounting and Economics,10,53-83.

Ou,J.A.and S.H.Penman,1989,‘Accounting Measurement,Price-Earnings Ratio,and the Information Content of Security Prices’,Journal of Accounting Research,27,111-152.

Penman,S.H.,1996,‘The Articulation of Price-Earnings Ratios and Market-to-Book Ratios and the Evaluation of Growth’,Journal of Accounting Research,34(2),235-259.

Rayner,A.C.and I.M.D.Little,1966,Higgledy-Piggledy Growth Again:An Investigation of the Predictability of Company Earnings and Dividends in the UK,Oxford:Blackwell.

Rozeff,M.S.,1990,‘The Three-Phase Dividend Discount Model and the ROPE Model’, Journal of Portfolio Management,16,36-42.

Sorensen,E.H.and D.A.Williamson,1985,‘Some Evidence on the Value of Dividend Discount Models’,Financial Analysts Journal,41(6),60-69.

Tuttle,D.L.,et al.,1993,Equity Security Analysis and Evaluation,Charlottesville,VA: AIMR.

附录二阶段增长模型:单一价值等式

将t=1,...,N代入等式E(DPSt)=DPS0(1+g*)t,t=N+1,N+2,…,代入等式E(DPSt)= DPS0(1+g*)N(1+g)t-N

![]()

等式右边的第一项代表在超增长阶段的股息现价。这一项由两个无限数列组成。应用等式15.7两次,并按现价折现所有现金收支,可以改写为以下形式:

将等式15A.2代入15A.1,我们得到

![]()

注意:等式15A.3仅适用于有一个常定超增长率的两阶段模型。如果是多阶段的,则这个模型不适用;或者,如果超增长率逐渐从g*转变为g,那么这个模型也不适用。由于这个原因,我们要把注意力集中在等式15.17上,因为这个模型是通用的。

【注释】

[1]We need to distinguish between cash dividends and stock dividends,because the latter do not represent a cash flow to the investor.Stock dividends do lower the dividends per share.However,this generally is compensated for by the number of shares held by each investor.Hence,the‘dividend per investor’is not affected.

[2]The ploughback ratio or earnings retention ratio or(1-dt)is the fraction of the earnings that is retained and reinvested in the firm.

[3]The optimal dividend policy is one of the central problems of corporate finance.Miller(1986)reviews the research on this subject.

[4]This model was originally developed by Gordon(1959).

[5]This follows from the following chain of equations:E(DPSt)=dE(EPSt)=d×EPS0(1+g)t=DPS0(1+g)t.

[7]Substituting E(DPS)1=EPS(01+g)and n=1 into Equation 15.1 yields P0=DPS(01+g)(/1+k)+E(P1)(/1+k).Substituting E(P1)=(P0)(1+g)(from Equation 15.6)into this equation gives P0=DPS(01+g)(/1+k)+P(01+g)(/1+k).Multiplying both sides of this equation by(1+k)yields P(01+k)=DPS(01+g)+P(01+g)or P(0k-g)=DPS(01+g)or P0=DPS(01+g)(/k-g).

[8]The‘higgledy-piggledy growth’studies include the four classics by Little(1962),Rayner and Little(1966),Brealey(1967)and Lintner and Glauber(1967).

[9]Two related studies are Ou and Penman(1989)and Penman(1996).

[10]Paradoxically,normal-growth firms are the exception rather than the rule.Most firms exhibit super growth at some stage of their lifecycle.

[11]Theoretically,a firm can also have investment projects with negative NPVs.However,in this case,the firm should liquidate the project and invest the proceeds in positive NPV projects or pay out cash dividends.

[12]Reinvestment at 18%of 50%of the EPS induces a growth rate of 18%×0.5=9%.

[13]In this particular case,we can also obtain a single valuation equation(a simplification of Equation 15.17 and a generalisation of Equation 15.7);See Appendix 15.

[14]The following sections are based in part on Nagorniak(1985).

[15]See Fama and French(2001).

[16]Source:Barron’s,5 January 1998,p.MW97.

[17]Of course,the investor is not immunised against changes in the expectations about future EPS and DPS.Also, duration applies only for small changes of the discount rate and the portfolio needs to be rebalanced periodically to match its duration with the length of the holding period.

[18]Another popular approach to security analysis is technical analysis(see Chapter 18),which uses graphs and charts of historical market data rather than fundamental values such as company financial statements and sector and macroeconomic data.We ignore technical analysis in this section,because technical analysis does not use the discounted cash flow framework; it does not try to estimate and discount future earnings and dividends.

[19]The Financial Analysts Federation is now a part of the Association for Investment Management and Research.

[20]Chugh and Meador(1984),pp.42-43.

[21]There are several sources for obtaining estimates of future EPS.For example,Zack’s Earnings Estimates,Institutional Brokerage Estimate System(I/B/E/S)and Value Line are information services that provide these figures.

[22]See,for example,Cragg and Malkiel(1968),Crichfield et al.(1978),Collins and Hopwood(1980)and O’Brien(1988).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。