第13章 利率与债券估算

投资新闻13

FT

资金在一场债券投机中遭遇困境:被套牢

近来,有个基金管理贸易组织邀请我写篇文章,分析一下股票市场如此戏剧化大起大落的原因。我便从股价为何能上升到如此之高的价位这个话题开始谈起。作为一系列被量化的数值,今时今日的股价,与20世纪90年代末期合理的价格相比,已经上涨了两倍。TMT(即科技、传媒和电信)部门的股价已经比合理价格水平高出了4倍多。买方分析家试图把这一现象归因为公司盈利额增幅得到了预期中的快速增长。然而,这一切并没有发生;事实上,盈利额在下降。

现在我们的问题是,在债券业是否也发生了同样的情况。毕竟,从2000年3月股票价格升到顶峰以来,在J.P.Morgan公司全球政府债券名录上,美元合计总利润增长了33%,其中大部分发生在2002年初之后。与股市繁荣市场的情况相似,最大份额的收益集中在几个风险最大的部门,例如,高收益的公司债券。正是这些部门占据了2003年上半年总利润19%的份额,而与此同时,新上市的市场债券在过去的12个月中取得了36%的利润。

有人辩称,债券业之所以兴旺,是因为受到通货紧缩的威胁。确实,物价下跌会给债券收益带来股息,因为它导致实际利润得到了额外增长。然而,我们仍要先弄清楚,究竟是该说通货紧缩事实上引起了债券的上涨,还是该说公司的盈利大幅增长造成了股价的上扬。在任何情况下,通货紧缩都会同资金差额的增大相一致,而非缩小。而这种差额的减少正是我们近些年来所看到的(物价下跌降低了证券发行公司的利润率和可信性)。

詹姆斯·福斯特是伦敦ISIS资产管理公司的一位优秀的债券资金经纪人,他警告说在他自己的某些债券部门存在着投机活动,此举震惊了投资者(而且可能还包括他的行销经理)。据他说,投资者应该转移到股票上去。在Pimco网站上,美国债券业巨头利·R.托马斯不久前发表了一段相似的留言:“债券收益经历了漫长的发展,到了今天已经到了到期的时间,人们已经无法将这种情况合理化。将债券抛售了吧。”

最高点(债券业)的出现与某些令人感到气愤的新事物相一致。例如,General Motors公司投资135亿美元,用于填补其退休金计划中的一个漏洞,一时间引起轰动(这可不是通常为债券市场欢迎的那种行为)。此外,英国财政部通过发行2.25%美元的债券这一机会主义的行动,充分利用了美国人确立的资金收益市场,而英国人无疑认为这个市场不过是一场有违常规的投机。

现代行销方法把大量的资金都吸引到最新发展起来的高收益率的产业中去了。英国信托产业今年——首次——被公司债券资金的净流入所统治。大部分的交换都由中介机构完成。

大多数基金集团对此做出的反应便是雇用——或租用——一些债券经纪人并且推出一系列焦点产品,正如科技股基金在20世纪90年代后期被大量制造出来。问题是,投资者最终将成为失败者,面对着这个传播幻想的投资产业,他们终将悔悟。

对于资金管理产业,存在的问题仍然是,它对动荡不安的局势的偏好比其大部分的顾客都要大得多。

资料来源:《资金在一场债券投机中遭遇困境:被套牢》,《金融时报》2003年7月8日。

学习目标

在完成本章的学习后,你应能够:

1.运用债券定价等式算出债券价格和收益。

2.解析投资获利曲线。

3.对解释投资获利曲线的形状和水平的理论进行总结。

4.描述各证券不同的差额行为。

5.描述期货承购特征和自由兑换特征对债券价格的影响。

《投资新闻13》报道了债券业中大幅获利以及未来潜在的巨大损失。正如第2章中讨论的那样,债券是固定收入证券,它提供的是定期息票支付以及在到期时可以得到票面价值的保证。如果忽略那些潜在的危险以及期货承购特征和自由兑换特征的影响,那么流向债券投资者的资金额是完全可以预测的。因此,乍看之下,债券似乎是非常安全的投资项目。然而,一只债券的市场价格在很大程度上是由市场的利率决定的,利率的浮动将引起债券价格的巨大波动。

本章和下一章将集中讨论与债券投资相关的风险和收益,以及在利率大幅波动的金融气候中如何经营管理债券业中的投资。13.1节将讨论债券价格与利率之间的关系,探讨衡量债券获利或收益额的各种方法。13.2节则介绍了投资获利曲线,它表示的是零息票政府债券获利与到期的时间关系。此外,该部分还将论述解析投资获利曲线形状的几个假说。零息票国库券的收益是衡量非国家财政发行的债券收益的基准点,把贷款差额与国库券收益相加,便可计算出可拖欠债券的获利。13.4节论述的是内含期权(例如,可自由兑换特征和期货承购特征)对债券价格和获利的影响。

本书中,“价格”和“价值”可以互换。我们绝对认为债券市场是高效的,即债券的固有价值与其市场价格相等。

尽管在债券市场是否是高效的这个问题上仍然存在着一些分歧,这个想法却绝对是理解债券市场价格的起点。因此,除非明确说明,在本章中债券的市场价格与其价值相等。

13.1 债券价格和获利

13.1.1 债券价格

一只债券代表的是对未来资金流动(息票支付和票面价值)的要求。如果每一次资金流动都由当前市场利率根据资金期限而进行贴现,那么一只债券的当前市场价值就是同期的资金流动值。从其形式上来看,我们可以用下面的债券定价等式来计算一只债券的价格:

![]()

其中,C代表的是每一个阶段的息票支付,n代表的是债券到期前经历的分段数,Par是债券的面值(即到期时支付的数额),P是债券当前的市场价格,而Rt代表的则是利率,其适用于经历过t个分段后的流动资金。

这里我们要强调的是,这个债券定价等式只适用于无任何重大或潜在风险的债券(例如,美国国库券)。对于这类债券,完全可以极精确地预测出其资金流动,而且它们只需面对市场利率变化的风险。上面的等式并不适用于具有内含期权(如,期货承购特征和可自由兑换特征),或带有重大潜在风险的债券(如,投机债券)。这两类债券不仅面临着利率的风险,还受债券发行的市政当局或企业公司的财政健康状况的影响。有关潜在风险以及期货承购特征和可自由兑换特征的问题的论述收录于本章稍后的部分中。

每一次资金流动都因其到期时间而通过当前的市场利率贴现。利率之所以成为相关贴现因素,是因为它代表的是本次资金流动的机会成本;一个债券投资者可以根据这一利率,在市场上出售其流动资金以贴现其现有价值。因此,市场利率的变化将引起债券价格的动荡。由于利率的价格一直在不断变化,债券的价格同样一直变幻不定。如果一个投资者购买了一只5年期,1000美元面值,而当前有5%的息票债券而且利率翻倍,那么他/她的债券价值将会下跌。当债券的息票支付为10%却仍以相同价格出售时,有谁还会出1000美元来购买他/她的债券?没有人会这么做,所以这只债券将会贬值。

13.1.2 债券到期收益

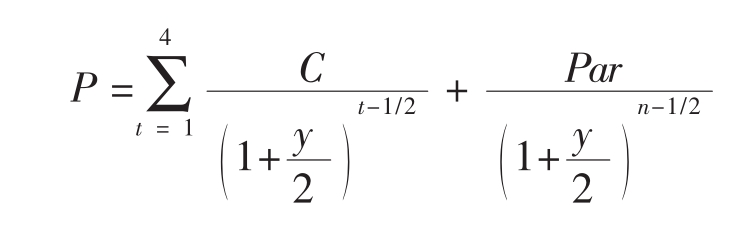

为了计算出债券的预期收益率,人们设计出了多种不同的方法。最为广泛采用的便是债券的到期收益(Yield to Maturity)。债券到期收益是按年计算的贴现率,它使得未来的流动资金(息票支付和债券面值)的现时价值同债券的当前价格正好相等。从形式上来说,债券到期时的收益(y)是债券的内部收益率,可利用下面的这个等式进行计算:

这里需要注意两个特例。对于n年后到期的零息票债券(C=0),到期收益的y值可通过以下的这个等式求得:

![]()

这个问题的解决方法为:

对于年息值为C的永久债券(n=∞)而言,债券到期收益的y值可以通过以下的等式求得:[1]

![]()

这样,债券到期收益可以通过下面的等式表示:

对比等式13.2和等式13.1将会对我们助益颇多。等式13.1涉及的是复合贴现率(每一笔流动资金都通过不同市场利率而被贴现),而等式13.2则将单一一个贴现率应用到全部资金流动中去。债券收益是用于贴现不同流动资金的不同市场利率的有效的加权平均数。不过要强调,不同市场利率的重要性是不固定的。更准确地说,随着市场利率的变化,以及回收资金的时间越来越近,这种重要性一直在不断变化。同时,对于不同债券而言这种重要性也是不同的,这是由于不同的债券有着不同的资金流动方式。

债券收益是逐年计算的。如果息票是每年一支付的,那么y便是债券收益;如果息票是每半年一支付的,那么收益便是(1+y)2-1。这个表达方式是对复利的校正。尽管如此,在实践操作中,在将半年收益转变成全年收益的过程中,人们通常都将复合的作用忽略不计;而是把通过半年债券的收益简单地计算为2y。[2]

如果我们知道相关收益的话,等式13.2也可用于衡量某一特定债券的价值。既然债券收益值y是单一利率Rt的加权平均数,运用等式13.2似乎是在很笨拙地使用等式13.1;如果一开始便需要确定单一利率以计算出债券收益,那么就能够很简单地直接利用等式13.1。然而,如果相似的债券在市场上进行贸易交换,那么也可以利用它们的债券收益来计算本只债券的价值。这种方法并不需要知道个别市场利率值。

本章结尾处的附录A-C包括了几个在实践中运用等式13.2时十分有用的工具。附录A提供的是一个计算债券价格的简单等式,它能够使处理电子数据表格的工作更为简单(尤其要关注等式13A.2)。此外,等式13.2假设的是下一张息票将会再从现在开始的同样长短的时间(估算期)内被支付完;因此,这个等式假设的是我们现在处于一个息票支付日。附录B展示的是一个更具有普遍性的等式,可以在任何一个日期估算债券的价值。最后,附录C讨论的是各种复合利率方法在债券市场中的运用。

13.1.3 其他计算债券收益的方法

本篇使用“收益”仅指“债券到期收益”。在投资者中间,在财政媒体中,“收益”这一术语有多种不同的意义。本节将介绍另外四种定义。

息票收益(Coupon Yield)或净收益(Nominal Yield),是许诺的年息票率:

![]()

例如,如果年息票支付为120美元,而面值为1000美元,那么息票或净收益为12%。

当前收益(Current Yield)为设定年息票支付除以债券当前市场价格所得的值:

![]()

债券当前市场价格可以在任一财经报纸上或股票经纪人处查知。例如,一只息票值为12%、出价为900美元的债券,其当前收益为120(美元)/900(美元)≈13.33%(其中,120美元是1000美元面值的12%)。

现在回忆等式13.2,与息票收益和当前收益相比,债券到期收益是一种复杂得多的收益值。不过,对某些债券来说,这些不同的收益大体上都没有什么区别。正如我们在13.1.2一节中所讲,一只永久债券的到期收益就是y=C/P,或当前收益。更普遍地说,对于长期债券而言,因为有贴现的缘故,Par/(1+y)n的值便接近零,而债券到期收益接近当前收益。相反而言,对于短期债券来说,到期收益接近息票收益。例如,一年期的债券值为:

![]()

求y值即为求债券到期收益:

因为短期债券的价格将会接近其面值,这便是说P≈Par,债券收益即为:

![]()

这便同息票收益相等。而期货承购收益(Yield to Call)则同债券到期收益相似,只除了前者假设债券将会在第一个可能的期货承购日中被承购。期货承购特征主要允许一家公司能以某一特定价格将债券购回。在这种情况下,不要把到期的债券面值看成是最终的收益。相反,要利用当债券被承购时应向债券持有人支付的资金总量。特别是:

![]()

其中,yc为期货承购收益,而nc为至第一个承购日期为止的息票支付次数。而承购价格一般说来都要超出面值。例如,承购价格可能被设定为面值与一年利率之和。不过,投资者并没有得到保证说债券在那一天一定可以承购。

最后,实际收益(Realised Yield)指的是在持有一定债券期间,确实从这项债券投资中获得的收益率,即持有期收益率(Holding Period Rate of Return)。债券到期收益、息票收益、当前收益和期货承购收益都针对未来的获益,而实际收益则针对的是过去。另外,持有期收益率总的来说与利率的变化成反比,因为利率上升将导致债券价格的下跌。[3]事实上,债券价格下跌将引起持有期收益率呈现负值。第6章中已经详细讨论过实际债券收益这一问题。

当谈到收益问题时,人们应该小心精确说明用的是哪种获利计算。被引用程度最频繁的收益便是债券到期收益。然而,在利率引用方面并没有固定的标准,而且,就像下面的方框中显示的那样,收益计算在收益均值上有大的区别。

练习栏

问题利用下面给出的信息计算出五种不同的收益值。债券期限2年,年息票8%,面值为1000美元。债券现以1030美元的价格交换,且在一年之内可以以1050美元(不包括利息)的价位随时支取。一年之后,此债券以1010美元(不含利息)价格交换。

解答当前收益为:

C/P=$80/$1030≈7.77%

息票或净收益为:

C/Par=$80/$1000≈8.0%

债券到期收益可利用电脑软件或便携式计算器,通过运算下面这个等式求得:

利用计算器,所得的值为6.36%。

期货承购收益可通过运算下面的等式:

这样,期货承购率为9.71%。

最后,假设债券未被承购,如果持有期确实满一年的话,实际收益即为:

R=($1010+$80)/$1030-1≈5.83%

这样一来,便可了解收益计算在收益均值上有大的区别。

13.2 投资获利曲线

13.2.1 利率与货币的供需关系

正如上节讲述的那样,债券价格与市场利率是成反比的。什么决定了利率?利率即为限定了特定的还款期,为了借入或借出一笔款项而支付的价钱。如果货币被认为是一种无差别的商品,那么利率便是由货币的供需决定的。货币供需的变化将引起利率的变化,经济从业者——个人、商业组织、政府和外国投资者——会影响货币的供需。

货币供需关系是个很复杂的问题。个人想要积攒多少钱,这个数目是货币供给的一部分,它在某种程度上由利率、个人当前收入情况以及健康状况决定。高储蓄的结果是货币供给量大,而这将会降低利率。不过,人们的储蓄数额与利率之间的关系却不是一眼便可看穿的。利率的上涨将会刺激储蓄,因为他们积攒的钱能够赢得更高的收益率。可以说,投资者用今天的消费取代了可确保未来消费的积累——这种现象被称为替代效应。从另一个方面来说,利率的上涨可能导致了储蓄的下降,因为人们为了确保将来可以达到某一特定的消费程度,不得不减少储蓄——这一现象被称为收入效应。同时,还有一个健康效应,它指的是利率的增长意味着当前健康水平的下降,而这将影响人们的投资行为。例如,如果一位投资者持有一组债券投资,利率在8%~10%不等,那么他的这组投资将会贬值。

对货币有需求和提供供给差不多是同一人群:个人、商业组织、政府以及外国借贷者。举例来说,如果对住房抵押的需求增加,那么利率必然会上升。然而,反过来说也同样成立:利率越低,一家公司的资本成本就越低,可被预期获得净现值增长的项目就越多,而愿意借贷的公司就越多。

在本书中,我们不会试图阐释清楚影响货币供需关系的那些错综复杂的力量,这是高级宏观经济学的内容。更准确地说,我们利用利率作为主要指标,衡量不同到期时间的债券之间供需的相对强度。一只10年期债券的高利率意味着,对10年期的债券供给相对较多而需求相对较少(无论基于何种原因),而因此,10年期债券的价格与其他期限的债券相比,价格便相对较低。我们要强调的是,市场利率与债券价格之间的关系并不是因果关系,也就是说,高利率并不是债券价格走低的原因,而低利率也并不是债券价格偏高的原因。更准确地说,这种关系是互相重复的。利率作为债券到期收益(将市场价格与流动资金贴现价值相等的贴现率)而从其价格中衍生而出。因此,债券价格和市场利率都同时由来自于货币供求关系的基础经济因素决定。因此,如果说“债券价格下跌是由于利率上涨”,那么事实上所指的是“债券价格下跌和利率上涨,这是由于货币供求关系中发生了一次不利的变化”。

13.2.2 投资获利曲线

总的来说,市场针对债券到期时间的不同有着不同的利率。显而易见,对不同到期时间的供需应该被看成是对不同商品的供需。我们可以质疑这种论断是否正确。一只债券代表的是债券发行方款项的借入,以及债券购买方的储蓄。如果债券到期了,那么利率代表的就是债券购买方的投资收入百分比和债券销售方的资金成本百分比。看起来,资金出借方似乎应该选择将资金投入到利率最高的债券中去,因为凭借这样一种出借政策,他们可以得到最高额的投资收入百分比。同样的,资金引进方就应该选择把资金吸引到利率最低的债券中去,因为凭借这样一种借贷方针,他们的资金成本百分比最低。因此,为了使供需平衡,所有债券的利率都应该是相同的。尽管这是一个诱人的结论,但是总的来说是错误的,原因有以下三点:

■利率随时间而变化,例如,由于通货膨胀变化的影响。如果短期利率在未来有望提升,那么便可以预期长期利率要高于短期利率。否则,资金出借人将会通过对短期债券的投资来增加其投资收益,等待利率上升,然后再把钱投到更高利率的债券中去。同样的,资金引进方能够通过发行长期债券来降低其资金成本。如果资金出借人提供的是短期资金而引进方需要的是长期资金,那么市场就会没有条理。为了使市场能够有序运转,长期利率不得不上涨以高于短期利率。相反,如果短期利率有望在未来下跌,那么长期利率将不得不减少到短期利率以下来确保市场的有序运转。因此,由于不同时间范围内对未来利率的预期值不同,不同债券的利率便有了差异。

■对不同债券的购买或出售都包含不同的风险。这些风险是由发行方或投资者的时间范围设定而决定的。为了说明这些风险,首先从发行方的角度考虑,必须在短期债券或长期债券投资之间做出选择:考虑一下年轻父母们面临的抉择,他们想进行投资或出借钱款,以确保他们的孩子在15年后有钱上大学。如果父母们的投资期限短于15年,那么他们将不得不在很短时间之后进行再次投资,这时利率已经发生了变化,而且可能是降低了。利率下降的风险被称为再投资风险(Reinvestment Risk)——这个风险对于债券持有者来说意味着将来他们重新利用得自于前次投资的资金进行投资时,将无法得到同今天一样的利率。这种面临价格下降的风险被称为价格风险(Price Risk)。债券投资者会经历价格风险,是由于利率的上涨将带来债券价格的下跌。再转向从资金引进方的角度思考这个问题。假设有一个资金引进——也许是一家公司——需要资金来支持长期投资项目。这家公司面临着选择,要么发行短期债券要么发行长期债券。如果该公司选择的是一个短期的债券,它也许将不得不通过发行更高利率的债券来重筹资金。注意,这与资金出借方面临的问题正好相反。如果这家公司选择的是长期债券而且利率降低,那么就得支付比通过短期债券筹集资金更高的借款率。购买或发行不同的债券将涉及不同的风险,这一事实使不同的债券有了不同的利率。

■市场的不健全可能会给一些资金的借出者或引进者对某一特定债券的购买或发行造成阻碍。例如,资产负债的束缚,不论是义务的或是自愿接受的,将会使金融机构投资者不把大量资金投入到与其负债期不符的债券中去。

出于某些原因,市场从总体上来说,对于不同的债券有着不同的利率。资金的出借方和引进方由于有着不同的期望值、风险和限制条件,他们对债券的到期时间长短有着不同的要求。这些经济内部不同的需求造就了对不同到期时间的债券的供给和需求。另外,资金出借方和引进方的需求随着时间的变化而变化。因此,人们设定了不同到期时间的贷款(如1个月、1年或10年),对不同的期限使用不同的利率,而且这些利率随时间变化而改变。

市场利率同到期时间的关系被称为收益曲线(Yield Curve),或利率期限结构(Term Structure of lnterest Rates)。一般来说,收益曲线指的是政府债券收益,这类债券绝无拖欠情况。可拖欠债券的收益可通过在国库券收益上再加风险奖金(见13.3节)。此外,总的来说,收益曲线针对的是零息票债券,或从已知的零息票债券(所谓的被剥夺的国库券),或从一系列现有的不同到期时限的国库息票债券(即所谓的步步为营的方法)中推断出所指的零息票债券收益。之所以集中谈论零息票债券的原因是所得的收益值可以直接用于贴现其他债券的流动资金,而不管其息票率和到期时间;为了准确地求得未来一笔流动资金的贴现率,需要做的便是计算出已结算的与收到流动资金时限相同的零息票国库券的收益值。这样一来,便掌握了一种可被用于计算所有可能债券价格的方法,而不管其息票率和期限为多少。

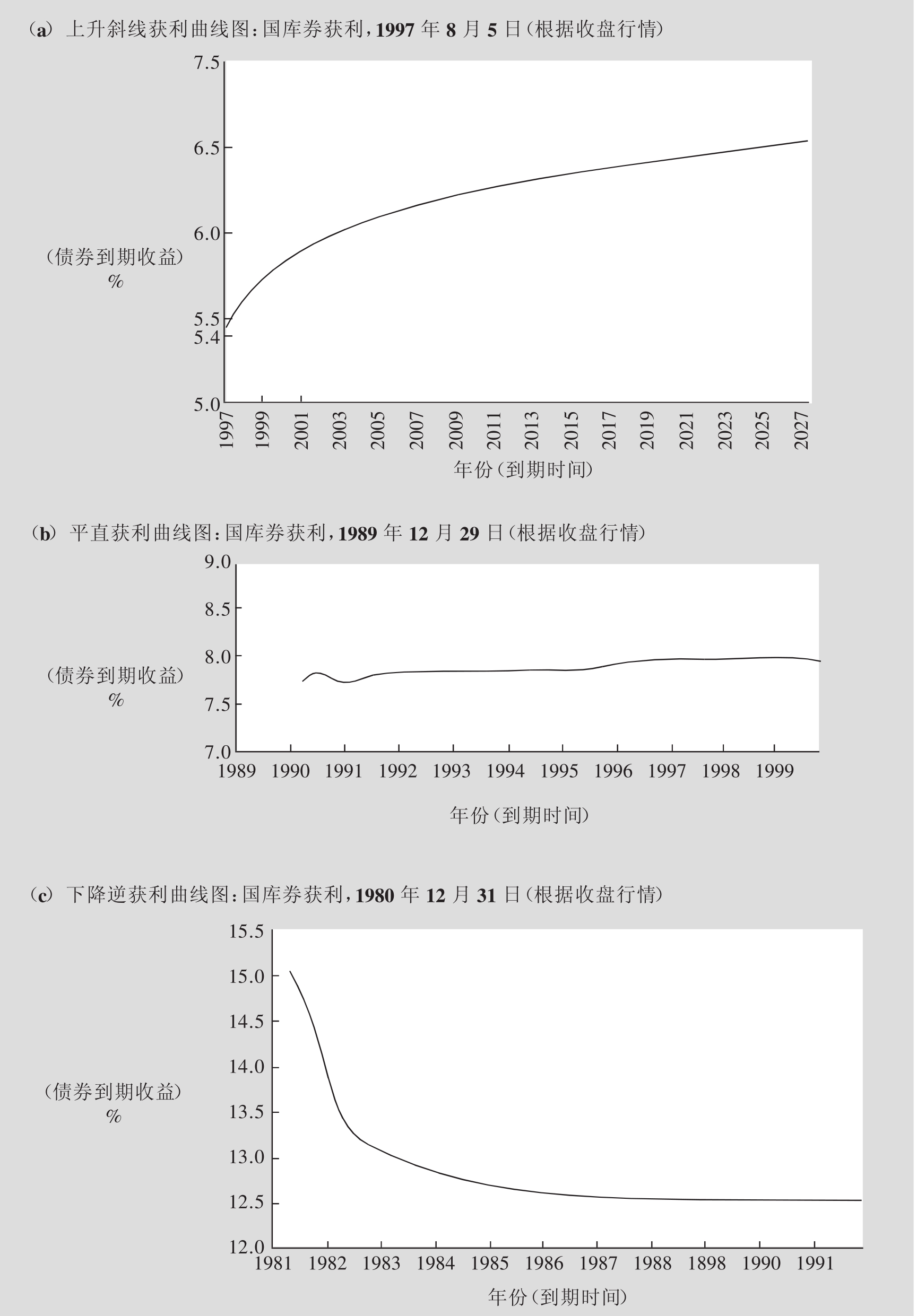

图13.1中介绍的是某些近年来的美国国库券收益曲线。图13.1(a)显示的是1997年8月5日的美国国库有价证券的收益曲线,当时这条曲线是向上攀升的,横轴代表的是到期时间(n),而纵轴代表的则是债券到期收益(y)。图13.1(b)说明的是1989年12月29日观察到的平直曲线;图13.1(c)则是1980年12月31日记录的下降逆收益曲线,其中收益随着到期时间的延长而下降。这些图表表明收益曲线可以有多种不同的形状。

2000年5月的收益曲线十分引人注意,因为这一时期美国和欧洲的收益曲线都是倒置的。理论联系实际13.1中将这种情况归结为政府债券供给的减少,这是由于政府的财政赤字减少或开始有盈余,所以其对吸引资金的需求有所降低。

研究人员和分析家试图确定哪些因素影响了收益曲线的形状。从一个不同的角度来说,他们分析为什么不同期限的债券会有不同的到期收益值(或为什么不同期限的债券其平衡利率也不相同)。在尝试解释收益曲线的形状的过程中,几个假说被发展了起来。对于不同到期时间的债券利率有不同的原因,每一个假说对其重要性的认定也有差别。我们将逐个回顾每一个假说,简单说明其优势和不足,因此,有必要对在解释收益曲线形状中有关债券的几个概念进行定义和解释。

理论联系实际13.1

FT

欧洲大陆地区收益曲线下降趋势

图13.1 实际获利曲线图

欧洲政府财政证券收益曲线虽能追赶上美国和英国的脚步,但也呈现下降趋势,这一情况最初的迹象出现在本周,德国10年期和30年期的债券之间的收益差距降到了历史最低点。分析人士称,这种发展趋势导致了两种不同期限的债券之间的获益差距从上个月的40基点缩小为如今仅为20基点,它可能为30年期债券跌至10年期债券之下开辟了道路。收益曲线的进一步下降,例如本周出现的10年期和7年期债券之间的暂时性的动荡,也不能被排除在考虑范围之外。

在美国、英国和最近的瑞典出现的收益曲线下降的情况,其动力便是预期政府债券供给将锐减。这反映了由于政府财政赤字的减少,部分甚至开始有了盈余,其对引进资金的需求大为减少。美国1月份收益曲线呈下降趋势,而当时财政部发布了购回长期债券的计划。现在,30年期的债券比其他所有到期期限的债券收益都少。今年尽管通货膨胀出现的可能性越来越大,长期债券已经下降了90基点,达到现在的6.2%的水平,而这一般说来原本是会推动收益值上扬的。随着德国计划利用其在移动电话标准领域的收益,在今年晚些时候偿还债务,显示出了降低负债的希望,对政府债券减少的认识在欧洲大陆地区也传播开来。

经济增长率的提高为政府创造了更多的税收收入,这就推动了财政赤字的减少或盈余的出现。荷兰银行的阿姆罗先生说,欧洲大陆国家的国内生产赤字率有望在今年下降为1%,而到了2001年有望降为0.6%。税收收入的提高,从移动电话标准交易和私有化中获得的出乎意料的额外收入,这些因素作用在一起,从而激起了欧洲的供应争论。英国从第三代电话标准的销售中,出人意料地获得了高达225亿英镑(即337.5亿美元)的收益,而德国有望超过这一数值。电话标准的贸易将接着在法国、意大利和荷兰展开。J.P.Morgan公司的分析人士认为,政府财政好转的影响已在德国减少债券供给这一方面显露出来。在最近的一份报告中,他们估计今年上半年为490亿欧元(约440亿美元),下半年可能仅需发行300亿欧元债券。而之前的预测则是500亿欧元的供给量。

资料来源:艾琳·范·杜涅:《欧洲大陆地区收益曲线下降趋势》,《金融时报》2000年5月19日。

13.2.3 即期利率、远期利率及远期合约

即期利率(Spot Rate)是指拥有一个明确的到期期限的零息票债券的到期收益,其中零息票债券被以低于面值的价格打折出售,且不用支付息票。例如,如果一只一年期债券的面值为100美元,以90.9美元的价格出售,便可以说即期利率大约是10%,或者[($100-$90.9)/$90.9]×100。

远期利率(Forward Rate)是一位投资者同意在未来的某个特定的日期购买的零息票债券收益。例如,一位投资者今天同意在一年内以89.286美元一张债券的价格购买面值为100美元的一年期债券。在这种情况下,今天并不发生任何资金流动,而在一年之内,这位投资者将要支付89.286美元用于购买债券(不论在这一年中债券的当前价格为多少),从今天算起,两年(或从债券购得日起的一年)后其将获得100美元,远期利率便是大约12%,或[($100-$89.286)/$89.286]×100。远期利率可被用于分析收益曲线包含的信息,将在后面的内容中得到说明。

与远期利率相关的一个概念便是远期合约(Forward Contract),这是买方与卖方之间就未来某项交易做出的安排,该交易将按照现在谈妥的价格进行。一项远期合约对于买卖双方都是有强制效力的。例如,一项远期合约规定要在6个月中,以6%的贴现率(这决定了债券的价格)购买面值为100万美元的短期国库券,这便使得买方有义务必须以6%的贴现率购买短期国库券;同时,卖方也有义务必须以同样的价格出售短期国库券。假设当6个月后,远期合约到期,买方开出支票的时候,短期国库券的贴现率变为7%。意味着短期国库券的市场价格已经降低。回忆前文中论证的当利率升高的时候,债券价格降低(这就是说,在债券价格和收益之间存在着反比例关系)。卖方将从这场交易中获利,而买方将受到损失,因为买方不得不以6%的贴现率购买短期国库券,尽管可以在市场上购得贴现率为7%的债券。当贴现率为7%时,买方可以以较低廉的价格购得短期国库券,然而,他不得不以6%的贴现率(更高的价格)来履行远期合约。一系列远期合约在利率、货币和能源产品领域(如原油和天然气)被广泛交易。

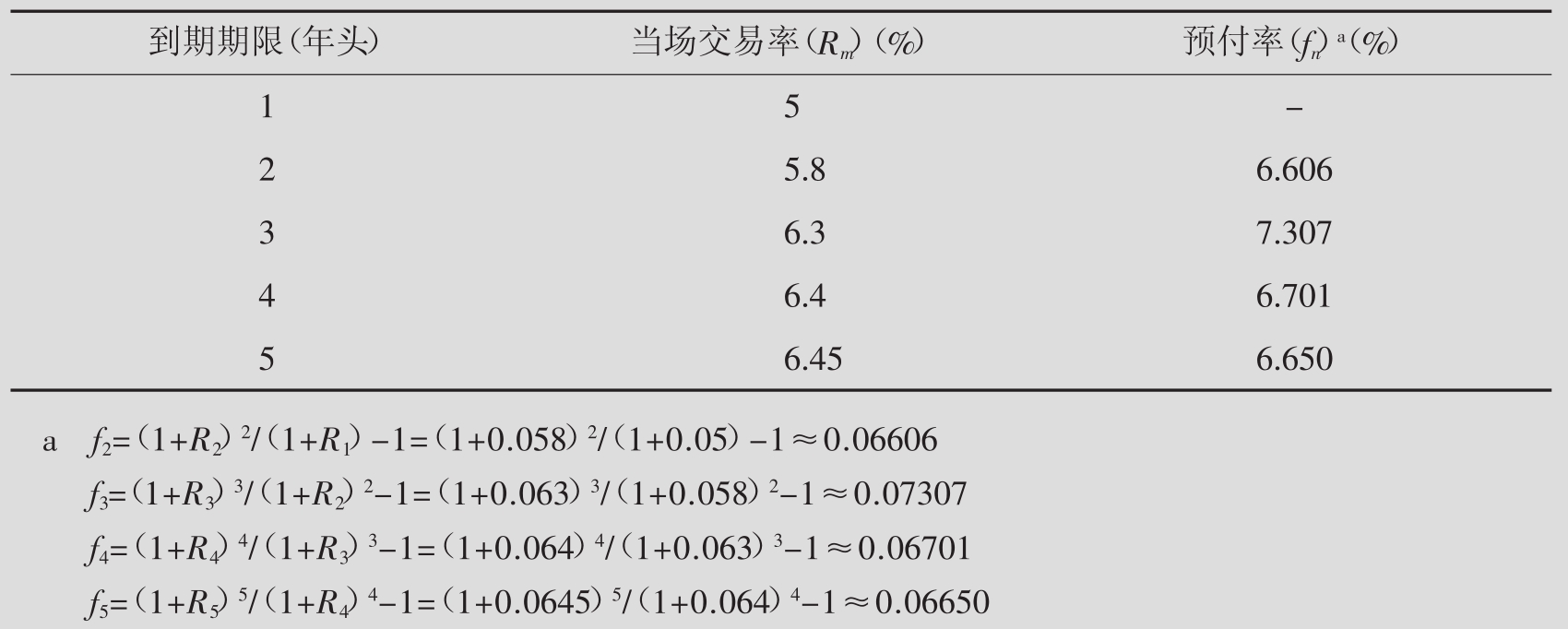

远期利率可从不同期限的债券即期交易率中求得。[4]为了弄清楚这一点,思考下面的例子。假设要进行一项为期两年的投资。考虑一下投资策略:

策略1:投资一只2年期的零息票债券,获利率为5.8%(2年期即期交易率)。

策略2:投资一只1年期的零息票债券,获利率为5%。同时,达成一项1年期远期利率协议(FRA),一年后注入资金。

远期利率协议的利率为多少时策略1和策略2的获益才会相等?

这种情况下,远期利率将导致在两年的时间里,总的年收益率为5.8%。为了理解这一点,考虑在每一只债券中都投入1美元,然后用Ri指示当场交易率,fi指的是每年的预付率,i=1,2。

策略1:$1(1+R2)2=$1(1+0.058)2=$1.119364。

策略2:$1(1+R1)=$1(1+0.05)=$1.05,然后将$1.05投入到远期利率协议中。

使策略1和策略2获利相等的远期利率是$1.05(1+f2)=$1.119364,或f2=0.06606,或6.606%。因此,可以得出下面的等式:

(1+R2)2=(1+R1)(1+f2)

注意,如果f2的值高于6.606%,那么所有的投资者都将通过不满2年期的债券来获利。它的值将下跌,而R2的取值将会增大,直到等式(1+R2)2=(1+R1)(1+f2)得以成立为止。当f2的值小于6.606%时,反过来也成立。同样,对于一个3年期的债券而言,存在着3个可供选择的策略:

策略1:投资一只3年期的零息票债券,获利率为6.3%(3年期即期利率)。

策略2:投资一只1年期的零息票债券,达成一项1年期的远期利率协议,1年后注入资金,然后再达成一项2年期的远期利率协议,2年后注入资金。

策略3:投资一只2年期的零息票债券,达成一项1年期的远期利率协议,2年后注入资金。

按照前面的分析方法,以上这些策略的收益值都必须是一样的。因此,可以得出以下等式:

(1+R3)3=(1+R1)(1+f2)(1+f3)

不过,因为在前文中讨论的等式(1+R2)2=(1+R1)(1+f2),以上的等式也可以写做:

(1+R3)3=(1+R2)2(1+f3)

而由于R2和R3代表的即期利率为已知,便可以求得f3的值。

这类型的分析可以分n个时间段进行,以求得以下这个公式的一般表达方式:

![]()

或:

利用等式13.4a计算出均衡远期利率。如果知道一个4年期债券的即期利率为6.4%,而5年期的即期利率为6.45%,那么我们就能够解出第5年后的远期利率值:

(1+0.0645)5=(1+0.064)4(1+f5)

解出f5的值,可以得出远期利率为6.65%。

如表13.2中的数字举例,计算的是不同期限的远期利率。图表中的日期是每一年复合零息票债券的即期利率和远期利率。[5]依据上面的资料而绘制出的收益曲线将呈向上攀升之势,变化范围为1年期债券的5%至5年期债券的6.45%。

从等式13.4中可以看出,即期利率可被看作是一组远期合约协议。如果收益曲线向上攀升,那么其所代表的远期利率就要比短期的即期利率高。实际上,在举例中,是一条上升的收益曲线,而且f5﹥R4,这就证实了这个主张。同样,如果收益曲线是下降的,那么其所标记的远期利率就要低于即期利率。对于平直的收益曲线而言,远期利率与即期利率相等。

表13.2 每年复合零息票债券的当场交易率和预付率

资料来源:利维:《投资学入门》第二版。

练习栏

问题假设10年期的即期利率为8%,而11年期的即期利率为7.9%。在第11年时,使双方收益均衡的远期利率是多少?

解答利用等式13.4a,为了求得fn值,需要:

![]()

代入即期利率,得出:

或者6.9%

或者6.9%

再一次注意,远期利率要比10年期的即期利率低,因为11年期的即期利率比10年期的要小。

这些债券和利率的基本概念能够帮助投资者理解为了解释收益曲线而建立起的几个假说。下面以预期假说开始讨论。

13.2.4 预期假说

预期假说,正如其名字显示的那样,预测的是投资者的期望决定了远期利率的情况。这种假说下共有两种相互竞争的观点:局部预期假说和无偏预期假说。

局部预期假说(LEH,Local Expectations Hypothesis)认为,所有债券(除了期限不同之外,各个方面都很相像),其预期持有债券期的收益率都是一样的。这就是说,一个1月期的债券和一个30年期的债券,平均起来看,提供的期间收益率是相同的。因此,根据这个假说,如果一个投资者想要进行一场为期1个月的投资,那么,平均地说,不论他/她是购买了1月期的债券,并一直持有债券直到期满,或者是购买一个30年期的债券,并在1个月之后将其卖出,所获得的收益率都是一样的。局部预期假说没有详细规定出下个时间段的长短。

实践中找到的证据都是反对这种假说的,特别是持有的长期债券的期间收益率,同持有短期债券的期间收益率之间存在着重要差别。持有长期债券的期间收益率较高,但也更为动荡。因此,长期债券提供的是更多的收益,但具有更高的风险。观察结果显示,投资者不喜欢冒风险,而要求高收益均值,一般说来,他们会选择购买长期债券,承担随之而来的风险,局部预期假说与我们的观察不符。反过来,投资者对风险的厌恶意味着,投资收益曲线将会呈向上攀升之势。

无偏预期假说(UEH,Unbiased Expectations Hypothesis)认为,当前指的远期利率是对未来即期利率的无偏估计。因此,如果收益曲线呈上升的时候,它认为市场远期利率将会上升。例如,根据表13.2,对2年期债券头一年即期利率的最好估计是会上升到6.606%(默认远期利率)。相反,如果收益曲线呈下降之势的话,无偏预期假说则认为市场期望利率下跌。

实践中的证据总是表明,对于未来利率来说,远期利率的预报都是有偏的:估计总是高于未来即期利率的情况下更是如此。[6]这种观察使得下一个假说得以出现,进而发展,即流动性偏好假说。

13.2.5 流动性偏好假说

根据预期假说,收益曲线的惟一决定因素就是市场对未来市场利率的预期值。流动性偏好假说(LPH,Liquidity Preference Hypothesis)同样将购买或出售不同期限的债券带来的风险(再投资风险和价格风险)纳入考虑范围。根据流动性偏好假说,收益曲线中包含了当债券交易中买方和卖方都承担了最高风险时,所得到的风险奖金。正如13.2.2节中讨论的那样,这些风险都是由债券到期时间同发行方或投资方的时间范围相比得到的函数值。对于复杂的情况,不同的资金引进方有着不同的时间范围,不同的资金出借方也是这种情况。例如,商业银行以抵押的方式提供短期贷款。对于这些机构来说,长期债券因为存在着价格风险而具有更高的风险。另外,抚恤基金和人寿保险公司推行的是长期债券,因为考虑到再投资风险,短期债券对他们来说风险反而更高。除去这些区别,流动性偏好假说的拥护者通常都认为投资方的债券持有期要短于发行方。因此,短期债券对投资方的风险要比对发行方的大得多。所以,只有在资金引进方的短期收益相对较低,且投资者也愿意接受如此低的收益值时,发行方才会发行短期债券。同样,长期债券对于资金出借方的风险要比引进方的风险大得多。因此,对于长期贷款,投资者将会要求得到风险奖金,而发行方也愿意支付这笔奖金。简单地说,该假说认为收益曲线一般应该是向上攀升的,体现出投资者对资金流动和短期低风险有价证券的偏好,以及发行方对长期资金积累的偏爱。

就其最纯粹的形式来说,任何关于期限结构历史行为的观察都不支持流动性偏好假说理论。事实上,在很多情况下,收益曲线是呈向下趋势的(见理论联系实际13.1)。注意,当这个假说同无偏预期假说相结合的时候,一条向下的收益曲线并不一定同它相抵触。如果未来的一切均不可知(利率上涨和下跌的概率是相等的),那么预期将会出现一条上升的曲线。然而,假设通货膨胀很高,它把利率推到了15%的水平(这种情况在1980年确实发生过,正如图13.1(c)中表示的那样,当时的利率非常高)。因此,对于短期债券而言,收益率为15%。不过,没有人会希望如此高的通货膨胀率在很长的时间内都维持在这一个水平上。因此,对于10年期的债券来说,收益率仅为12.5%,我们观察到收益曲线将会下降。求得这些收益值,并除以预期通货膨胀率,便可以如实地反映出收益曲线。这时的实际收益曲线将会上升,且与该假说理论相符。这样,即使表面上的收益曲线出现下降情况,流动性偏好假说也能成立。

因此,将无偏预期假说和流动性偏好假说相结合,将为收益曲线的形状提供一个可能的解释。也就是说,当结合在一起的时候,这两个假说都是有效的。特别是无偏预期假说可能会部分解释出收益曲线的形状,而流动性偏好假说将会解释剩余的部分。图13.3说明的便是这种想法。无偏预期假说解释的收益曲线基于预期之上,例如,可以调查分析人士对未来利率走势的预期值,假设市场预计在未来几年的时间内利率大幅下降,因此,远期利率将随着时间而降低,该假说将会对应一条下降的收益曲线,正如图13.3所示。不过,流动性偏好假说可能会使曲线降幅较小(见图13.3的真实收益曲线),这是因为有风险奖金的存在,它是为了吸引投资者冒险购买长期债券而提供的奖金。如果风险奖金随着债券期限的增加而增长,那么这两条曲线之间的差距就会加大。

基于无偏预期假说的收益曲线和实际观察到的收益曲线之间的差别有时被称为流动性溢价(Liquidity Premium)。这个名词表现的是短期债券比长期债券更适合在市场上销售。不幸的是,流动性溢价的大小很难估算,因为它总是随着时间而变化。因此,事实上完全没有必要把现有的期限结构分解成预期值、流动性溢价等组成部分。不过,这些理论性的假说可以帮助我们解释收益曲线的形状。

图13.3 流动性偏好假说期限结构与无偏预期假说相结合的阐释

资料来源:利维:《投资学入门》第二版。

13.2.6 市场分割假说

最后一个假说,市场分割假说(MSH,Market Segmentation Hypothesis),从另一个角度考察收益曲线。这个假说认为不同期限的债券分别在独立分散的市场进行交易。例如,银行试图只专注于短期债券市场,而保险公司则只参与长期债券市场。收益曲线的形状便是由这些不同的偏好决定的。因此,在任一期限的独立市场中,不管其他期限市场平衡利率值为多少,该市场参与者各种偏好的供需情况决定了均衡利率值。同时,如果期限结构超出了可知的平衡状态,投机商将会采取大胆的风险行动。

市场分割假说的另一种修正版本为首选位置假说(Preferred Habitat Hypothesis),它认为不同的市场从业者对收益曲线所处的位置有着各自不同的偏好,但只要有了足够的动力,他们就能够采取行动。

因此,债券市场的分割影响了期限结构,这是由于短期债券对于银行来说是无风险的,而对于必须进行长期投资的保险业来说则充满了风险。如果一家银行投资长期债券,那么它将面临极大的价格风险;如果一家保险公司投资短期债券,那么它将面临的则是巨大的再投资风险。不同的市场分割提供了不同的风险奖金,但是,一旦较不受欢迎的债券降到一定水平之下,他们却准备好要买进。

总而言之,没有哪种理论能够完全解释我们观察的现象。每一个假说都对收益曲线的形状做出了一些解释。显而易见,期望值和风险在决定收益曲线的形状方面发挥了作用。

13.3 债券间差额

迄今为止,本章仅探讨了一种风险类型:利率变化及其对债券价格的影响造成的风险。对于政府债券而言,这是投资者唯一需要承担的真实风险。然而,对于公司债券而言,还存在着一个额外风险:信贷风险(Credit Risk),或者说当发行公司可能无法及时支付息票和/或面值。如果投资人相信公司债券可能存在着拖欠的风险,那么他们将要求获得比同类型的国库券更多的收益。这一区别被称为债券间差额(Spread Over Treasuries),它是一种衡量信用风险的手段。

13.3.1 债券评估

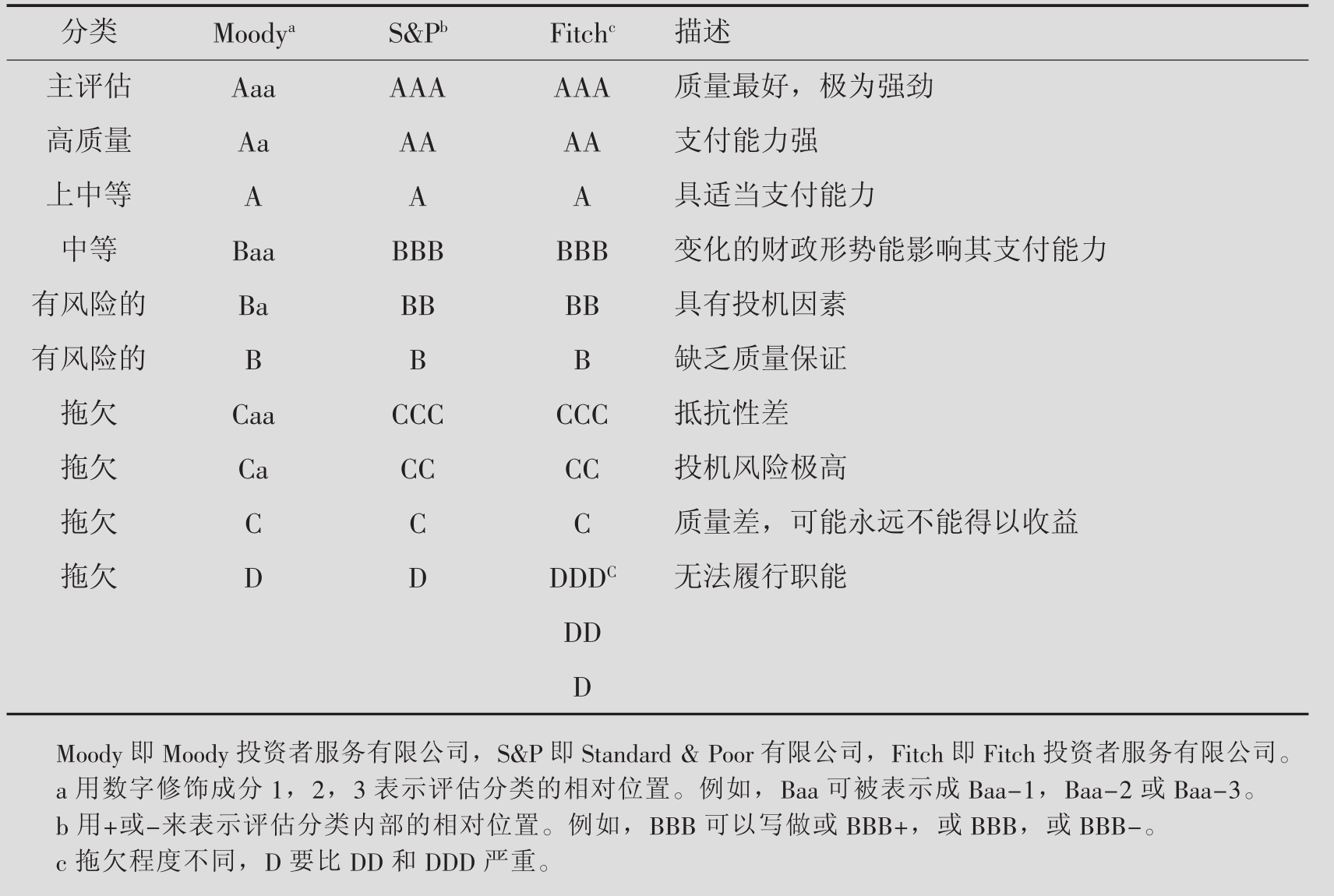

评定债券信贷风险的公司被称为费率中介(Rating Agencies),因为他们力求在一个从低到高的信贷风险的范围内评估债券。最为人们熟知的费率中介是Moody投资者服务公司、S&P公司,以及Fitch投资者服务公司。发行债券的公司需要支付从几千到5万美金不等的中介费用。

表13.4列举了评估机构使用的各个检测类别。评估等级最高的债券被称为主评估债券(Moody公司的Aaa,另外两家公司的AAA),这些债券被称为3A,认为其信用风险极低;它们被称为高信贷质量(Credit Quality)的债券。接下来的信用质量等级是高质量评估债券,或2A(Moody公司的Aa,另两家公司的AA)。2A和3A之间的主要区别就是为了避免出现拖欠情况时可用的缓冲资金量。2A债券的缓冲资金量少一些,但它们仍然十分有力,信用风险比较低。2A和3A债券有时被统称为高等级(High-grade)债券。

单A债券是这个评估等级的第三层,表示比2A略高的信贷风险。这些债券被称为上中等债券,它们可能会由于企业工业经济低迷的影响而经历困境。

下一个评估等级为中等债券,Moody公司用Baa表示,而另外两个公司用BBB来表示。如果发行公司遇到困难,这些债券很容易面临拖欠的危险。

从3A到3B,债券等级按照投资等级(Investment Grade)分类逐渐下降,很多经营专业的基金都只限于投资有等级的有价证券。例如,先锋债券市场的共同基金必须被投入到有等级的债券中去。[7]由于有这些限制条件的束缚,各个公司都试图使自己的债券的评估等级达到或高于3B的水平,以确保市场上对其债券有更多的需求量,且因此能够保证一个较低的必需到期收益值。

评估等级低于投资等级(即低于3B)的,被称为投机债券(Speculative Grade Bonds)或垃圾债券(Junk Bonds)。处于投机债券上层的债券等级为Ba,BB或2B,这些债券被认为具有“重大潜在不确定性”,就是说,在经济低迷时期可能会面临极大的风险。单B债券要比2B债券风险略微大些。处于CCC级及以下的债券接近于拖欠或根本无法履行职责,同时,3C和2C有时指的仍是B类的从属债券,尚未真正开始拖欠(从属债券指的是,如果发生拖欠状况的话,那些有高级债券做信用担保的债券)。垃圾债券将在本章后面的部分加以阐述。

表13.4 各公司债券评估分类

资料来源:利维:《投资学入门》第二版。

为了提高债券的信用质量(为了提高评估等级和降低利率成本),各家公司同意遵守债券契约(Bond Indenture)协议书中清除列出的各项约束条件和要求。债券契约是债券发行方和债券持有者之间达成的具有法律效力的契约,涵盖此次交易的始终。包括如债券发行类型和数量、偿债基金的提供、财务比率和期货承购特征等方面的规定。

偿债基金(Sinking Fund)就是单独存在一个被监管的户头里的款项,是用来通过再购买来实现减少大额本金数的目的。由一个独立的第三方来管理这笔偿债基金。一笔偿债基金的效果就是在债券到期时,降低拖欠出现的可能性。

对财务比率设立各种限制的目的是为了确保该公司有能力满足其利率支付需求和偿债资金需求。这项限制措施的目的是为了保证发行公司有必要的流动资金支付债券的息票支付。事实上,分析人士研究财政比率时,就是从该公司的财务决算报表中抽取某些项目的数据,将之看成是其财务力量的指示器。

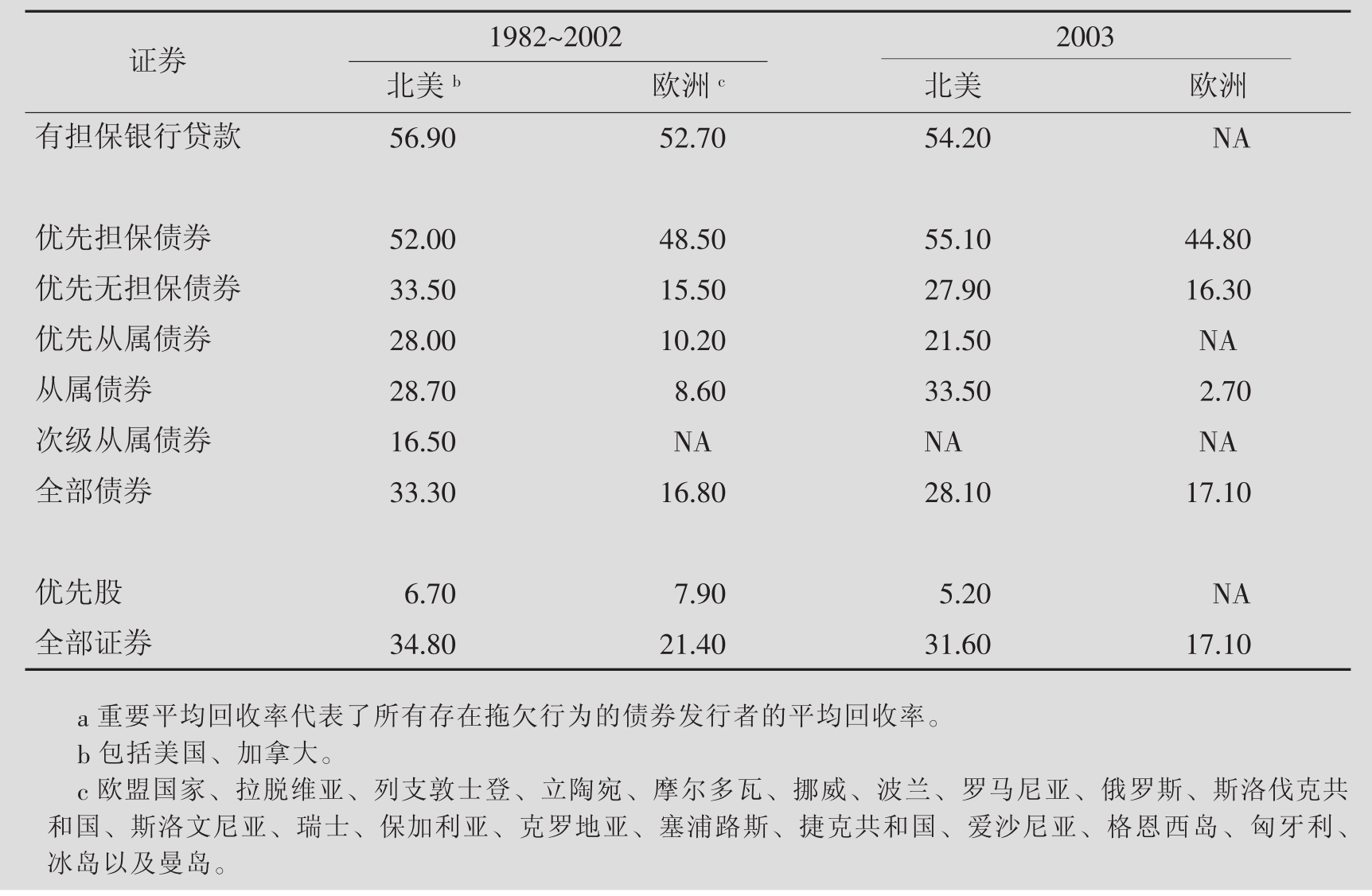

信用评估衡量的是债券发行方无法履行对债券持有人的义务的可能性有多大。如果发生了拖欠的情况,债券持有人将会承受极大损失。不过,他们一般不会失去全部的投资资金,这是因为债券持有人有对发行方的财产进行索赔的法律权利。回收率(Recovery Rate)是在拖欠的情况下,有望被收回的面值的百分比。表13.5中给出了1982~2002年的历年回收率,引自一份对超过1.6万个公司债券发行方的信用经历调查,他们都曾在1919~2003年的整个时间中出售过长期债券。在这份调查中,回收率的测量是通过计算到期30天之后的拖欠债券的市场价格占其面值的百分比。

表13.5 1982~2003年北美和欧洲地区已拖欠的债务证券重大平均回收率a

资料来源:摘自Moody公司第17版全球公司拖欠和评估成绩年度调查。

回收率在很大程度上取决于发出索赔要求者与他人相比的资历(Seniority)和优先权大小。债券分为担保债券(Secured Bonds)和无担保债券(Unsecured Bonds)两种。担保债券有抵押物提供保障支持(可能以土地、建筑,甚或是器材的形式出现),一旦发生拖欠情况,抵押物就被转移到债券持有者的名下。担保债券最常见的类型便是抵押债券。无担保债券,只有发行公司的“满腔忠诚和信用”作为保证。当拖欠发生时,优先债券(Senior Bonds)要比次级债券(Junior Bonds)的优先权高。最后,当出现财政困难的时候,从属债券(Subordinated Bonds)从属于其他所有债券人。

资历影响重大。举例说来,在北美地区,优先担保债券的回收率为52%,而次级从属债券的回收率为16.5%。同时也要注意,欧洲地区的回收率一直要低于美国。在欧洲大陆,债券契约一般对资金引进方的限制较少,这样当出现问题时,资金出借方对事态的控制力就要弱。此外,其破产法也不向英美国家那样向投资者倾斜,这使得拖欠情况发生时,投资者就被忽视了。最引人注意的是,法国的破产法首先关注的是保全雇员和老板,接下来第三位才考虑到投资人的利益。

信用评估衡量的是拖欠出现的可能性,而回收率考察的则是拖欠一旦发生时损失的严重程度(不论债券的资历长短)。除了拖欠风险之外,债券持有人还面临着信用变化风险,或者说当信用质量下降、信用评估等级降低时面临的风险。例如,当一只债券从上中等级(A)下降为中等(BBB或Baa),那么价格将会下跌而收益额将会升高(其他一切因素保持不变),以反映信用风险的增加。注意,即使债券发行方继续履行其职责,也可能出现这种降级的情况。为了评定信用变化风险,评估机构也会制定发行评估跃迁矩阵(Rating Transition Matrix)。一个评估跃迁矩阵是一个给出一只债券从某个等级迁移到另一个等级的预期可能性的矩阵。

表13.6显示的S&P公司的信用评估跃迁矩阵的例子。这个矩阵表示的是1年中历次信用变化(升级、降级和拖欠)的频繁程度。[8]例如,美国债券从上中等(A)变化成中等(BBB)的相对频率为5.39%。注意,对于大多数信用评估而言,最可能的结果就是信用评定值不发生变化。同时,保持同一等级的可能性随着信用质量而减小。在1年的时间内头等(AAA)债券的保持等级不变的可能性大约是88%,而CCC/C等的可能性则大约为47%。同时也要注意,事实上,一次上升两个等级(例如,从BBB升为AA)的可能性为零,而被降级的可能性被逐渐减小,因此,一次下降两到三个等级的可能性是确实存在的。因此,较高的信用等级较少地取决于升级或降级,而升级的可能性比降级的可能性减少得更快。

尽管信用评估的作用举足轻重,即费率中介做出的评估的质量有时却受到质疑。一些人怀疑评估、升级和降级的信息中含有债券未来出现拖欠的可能性和债券市场价格变化的信息。另外,有人宣称,当降级的决定被做出的时候,已经迟了;市场已经知道哪家公司有了麻烦,而且债券价格已经下跌了。因此,如果市场在费率中介降低其公司债券等级之前就已将对其背负的财务压力做出了反应,那么费率中介能提供什么服务?事实上,在市场的很多经济危机中,费率中介在事情发生之后才采取行动。理论联系实际13.2表明了越来越多的人关注信用评估质量,以及这种评估到底意味着什么。

理论联系实际13.2

FT

债券和费率中介:评论家认为,那些分数通常都是垃圾

随着公司债券变得越来越流行,评论家越来越担心人们太过于依赖信用评估以及做出这些评估的机构。

科内尔大学法学院的乔纳森·麦赛依(Jonathan Macey)教授说,在过去的30多年中,这些机构已经发展出了一种“准政府似的权威”,这使得他们的评估在市场上的力量得以“戏剧性和人为地”增强。

如果一只债券没有被评定等级,大多数的基金管理人都不会将之纳入考虑范围。然而,为了限制证券分析家与投资银行家之间的联系,人们已经做出了一些调整。之前有人宣称,三大评估机构——S&P公司、Moody公司和Fitch公司——都面临着利润困境,因为它们严重依赖被评级公司缴纳的评估费用,大约占其总收入的90%。这样的调整无疑为这种言论增加了可信度。

对于公司来说,评估等级至关重要,因为它们决定了债务成本。评定等级越高,公司的成本就越低。BBB-和BB+之间的差距能使固定利率发生高达1%的改变。对于一个发行5亿英镑债券的公司来说,意味着每年都要额外付出500万英镑的利息。

表13.6 1981~2003年全球、美国和欧洲年均评估迁移矩阵

资料来源:《公司拖欠额在2003年现有水平的下降》。

Gredit Sights是纽约的一家信用研究公司,其主席格伦·雷诺兹(Glenn Reynolds)说,收费评估这样的安排助长了等级评估业的自满。“评估机构树立了这样一种商业模式,它允许自己得到报酬,而不管自己生产出的产品质量如何。这一事实造就了一个伟大的债券神话,但却不见得培养了一个非常优秀的市场监督员。”

雷诺兹是评估机构的一位很坦率的评论家。Enron公司倒闭时,其债券一直到宣布破产的前4天都还保持着投资时的评价等级,一个美国证券与交易委员会想要探究其中的问题。而雷诺兹就是向其提供证据的众多专家中的一员。

各家机构都强烈地否认存在利润危机。S&P公司的马丁·韦恩(Martin Winn)称:“我们与投资银行的那些研究人员毫无相似之处,他们才对未来的委托或银行费用感兴趣。”Fitch公司意识到了潜在的危机,但为自己的收费体系辩解,将自己比作“那些从所有涵盖公司的捐赠和广告费用的记者和其他传媒从业者”。

Weiss评估是一家以纽约为基地的信用研究公司,其主席马丁·韦斯(Martin Weiss)说,这是一个错误的比喻。他说,如果《哪个?》杂志在为消费者评估产品的过程中,收取了商品提供商的钱财,那将是一则笑料了。然而,“在这里,你可以看到许多华尔街的大公司正在那么干”。

评论家同样也谴责了债券发行方只将其决定要使用的债券送来评估的体制,他们认为这将鼓励评估机构对债券的评估不甚严格。一旦债券被发行了——而这些机构已经收取过费用了——那么等级就可以被降下来了,可能导致的结果便是,投资管理者和拥有债券的抚恤基金找不到适合投资标准的债券。

这三年中,市场一直战战兢兢,这种情况使得所有等级的信贷质量都感到了压力。不过,评论家认为所谓的“急转弯般”的降级的记录数——公司的投资等级下降到低档水平——意味着直到债券已经上市了,而债券持有人面临风险的时候,各机构都没有什么动力改变其评价策略。

根据S&P公司的资料,去年见证了欧盟地区的一个逆转记录,它影响了880亿美元(564亿英镑)的未偿债券。今年,荷兰超市连锁集团Ahold,以及德国钢铁集团ThyssenKrupp已经倒闭了,而且有迹象表明还有别的机构也存在这种趋势。

投资银行家同时也在抱怨费率中介中的分析家人手不足,因此他们不得不接待过多的发行商。“当每一个分析家究其一生只不过在指导3或4个公司的时候,费率中介的伙计们可是要处理整个行业。”Morgan Stanley公司信用部门的一位高级主管如是说。“当市场发生了大事时,通常都是债券部门的同事们发现问题。这样就会使人不禁要问,为什么他们能够得到如此特别的对待,还有,可以在多大程度上信任评估的登记。”这位主管援引了法国电信公司的例子,他们的债券在去年7月被降级了——正是在债券研究人员对该公司的债务包袱表示关切之后接下来的那个月。从降级开始,费率中介就一直被猛烈抨击,谴责起没有发现更大范围的趋势。当问题被发现时,结果可能有很多种,而突然匆忙对几只债券同时降级,则对基金管理人造成了巨大的损伤。

这便是最近当S&P公司修改对于无基金抚恤债务的处理方法时出现的情况。它将ThyssenKrupp公司的债券降级的同时,对其他11家债务发行商的登记做出了调整,其中包括Sainsbury公司、BAE系统公司和Rolls-Royce公司。证券研究人员数月前就已经指出养老金差距问题,不过降级的决定无疑使市场和ThyssenKrupp公司的管理层都大吃一惊。

对于投资者来说,最好的建议可能是避免只依赖于评估等级。“费率中介是从长期的角度进行投资的,评价的是[公司]对其债务拖欠的可能性。”泰德·培根(Ted Bacon)如是说,他管理着Threadneedle投资公司的英国货币投资等级公司债券基金。“他们并不留意每天发生的变化,这可能会葬送他们自己。他们想做的最后一件事就是把一只债券降级,然后当发现自己犯了错误的时候,再把等级改回来。

资料来源:吉米·范力克斯,《债券与费率中介:评论家认为,那些分数通常都是垃圾》,《金融时报》2003年3月8日。

13.3.2 债券与经济之间的信贷差

我们已经明白,债券等级影响债券价格和收益。债券间差额(Spread over Treasuries)或信贷差(Credit Spread)一直都是变化的。例如,图13.7给出了1954~2002年间,Moody公司评定等级为Baa的10年期公司债券的到期收益,以及10年期国库券的收益。很明显,Baa债券和国库券收益的差距随着时间的变化而产生了实质性的变化,最低为0.3%,最高为3.8%。

图13.7 10年期美国Baa公司债券和10年期美国国库券的收益历史纪录(1954~2002年)

资料来源:Moody投资者服务有限公司。

原本正在考虑购买中等债券(BBB或Baa)的投资者将会希望知道国库券的收益是否有望提高,还有,信贷差额是否可能会扩大。这些效应作用在一起将会使价格急剧下降。

例如,考虑一下1978~1982年这段时间,当时利率急速上扬,而债券持有人遭受了较大的损失。1978年购买的1000美元面值的10年期国库券,因为利率的提升,到1982年时已经跌到824美元。[9]这时,损失率为17.65%。因为差额也扩大了,1978年在Baa债券中的1000美元面值的投资将会降至764美元,损失率23.57%。[10]因此,差额从1978年的1.08%扩大到1982年的3.11%,结果导致了额外的5.92%的损失。

经济运行的健康状况影响信贷差额的规模。在经济衰退时期,债券持有人试图把资金从低等级债券转移到高等级债券中去——这种现象被称为“以质量为主导的迁移”。[11]例如,1978年由通货膨胀调整而带来的GDP增长为6.1%,但到了1982年时就已经下降到了-3%。与此同时,信贷差额从1.08%扩大到了3.11%,上升了203个基点。从图13.7可以看出,这种以质量为主导的迁移是经济衰退时期的一般特征。特别的,图13.7中用深灰色表示在经济衰退时期信贷差额达到最大值。因此,信贷差额显示出一种高度的循环模型。

注意,这样做已经大大地忽视了税收这个因素。财经媒体上公布的到期收益是税前收益,由于投资人的固定利息要缴纳所得税,而从债券交易中已实现的利润要缴纳资本收益税,公布的收益并不能反映投资人的税后收益率。市政债券(由一个州或当地政府发行的债券)可免缴所得税,但其他债券都是要收税的。因此,将多种类型债券的税前收益进行比较是很容易误导人的。

如果某一种特定的债券得到了税务优待,那么即使存在着拖欠风险,它的(税前)收益也可能比同样期限的国库券低。例如,美国市政债券含有拖欠风险,其收益通常都小于美国国库券的收益。例如,1997年9月22日,佛罗里达港口财政的到期收益为5.52%,而美国国库券(期限均为30年)的到期收益则为6.36%。市政债券收益率之所以如此低,是因为它们不用缴纳联邦所得税,而不是因为它们的风险要比国库券的低。尽管如此,如果我们将税收因素加入其中,校正后会发现,市政债券的税后收益要比国库券高,这才反映其中包含了拖欠风险。

13.3.3 垃圾债券

垃圾债券或投机等级债券是低评估等级公司债券(低于BBB或Baa),信用风险极高。它们有两个非常诱人的特点。首先,它们的收益相对较高,这意味着如果不出现破产情况的话,可实现的收益率极高。事实上,垃圾债券的收益率可超过30%——这就是为什么被称为高收益债券的原因了。其次,垃圾债券对发行公司的整体运行状况极为敏感,因此其价格更多是随着公司的相关信息而改变,而不是随着整体利率的变化而变化。最终,一组各种各样的垃圾债券之间相关性较低,与另一组多样的国库券相比,其波动性较低。回想第9章中提到的,相互关联性较低的证券可被用来组成总体波动性较低的一组投资。结合起来看,这些效应意味着一组多样的垃圾债券投资能得到相对较高的风险调控收益均值。

尽管如此,垃圾债券的流行还是最近才出现的现象。直到20世纪70年代,所有公共发行的公司债券都包含着投资等级债券。仅有的几只公开交易的垃圾债券被认为是急转弯(Fallen Angels),或一些原本具有投资评估等级的债券,由于其发行公司的经营状况的变化或评估机构认为其面临着很多的财政风险,结果信用质量下降,导致债券降为垃圾债券。对于它们来说,面值的利息收益不是很高,但是通过出售一部分面值的债券,第二次购买时的利润相当高。评估等级低的公司可以从银行贷款或私人债券交易和提供股票中积累新资金。[12]解释这种情况的一个因素就是调节员通过抚恤基金和保险公司限制了对等级债券的投资。

美国债务市场在1977年后发生了戏剧性的变化,当时,纽约投资公司Bear Stearns认购了第一份垃圾债券的IPO,它提供给投资者的期票额事实上比市场上其他可行方法都要多。不久之后,Drexel Burnham Lambert公司购买了7家之前被公司债券市场拒之门外的债券。到了1983年,全部公司债券的1/3强都无投资评定等级,2/3是新近发行的。以下3个因素可以解释新垃圾债券大量出现的原因。

首先,垃圾债券对发行公司有极大的吸引力,这是因为公共发行的债券通常比银行贷款和私人债券交易的利率低(因为其流通性强),它们倾向于减少对发行方(合约)的限制条件,同时没有降低未偿股票的价值,这与股票提供正相反。

其次,现代投资理论的出现意味着财政研究人员观察到垃圾债券的信贷风险不仅仅由其高收益来弥补,认为高利息支付额超过了实际信用损失。换言之,即使减去了债券拖欠的损失,投资了一组此类高风险债券的人也将会比购买有等级债券的人获利多。

最后,投资银行通过推行挑衅性的营销方针以向投资者推行垃圾债券,获得了极大的成功。Drexel Burnham Lambert公司的麦克尔·米肯(Michael Milken)是位控制着高收益市场的经纪人,因其以空前的规模营销垃圾债券而闻名(已挣得了几亿美元的收益)。

到了20世纪80年代初,投资银行认购的垃圾债券量几乎同有投资等级的债券量一样多。而投资者当时对良好的投资管道极其渴望,他们立刻无比积极地转变了观念。投资者在垃圾债券中早期的成功和巨大获利令人激动,这就更加推动了垃圾债券的发展。投资者越来越接受较差的债券(包括零息票垃圾债券),并追求高收益。

垃圾债券的黄金时代大概持续了10年,从1988~1989年间,掀起了新债券发行的狂潮。这导致了1989~1990年间,空前的垃圾债券发行人拖欠的现象发生,Drexel Burnham Lambert公司宣告破产,而米肯被判有罪。[13]几乎一夜之间,新发行的垃圾债券的市场消失了,而在其后的1年多的时间里,没有出现过任何一只重要的垃圾债券。

尽管如此,20世纪90年代时,垃圾债券发行的种类和数目都有了复苏,当笔者撰写本书时,当前市场可谓兴旺。事实上,正如理论联系实际13.3中论证的那样,垃圾债券最近又变得十分流行。很多只专注于高收益债券的公共基金被建立起来,将继续获得高额风险调整收益。

在欧洲,垃圾债券市场同美国相比略小。其中的一个原因是欧洲缺乏一个单一的法律体系,这时债券持有人很难判断一旦公司破产的话,他们能够得到多少份额的财产。在欧洲,每一个国家都有自己的体制,目前个案研究进行得很少。欧洲的投资人因害怕对风险估计错误而焦虑不安,并且他们仅被允许购买在资料和保护情况得到改善之后,最近发行的债券。

理论联系实际13.3

FT

垃圾债券流行潮

华尔街本月见证了公共基金“人咬狗”式的故事,拥有6100亿美元资产的美国Vanguard基金集团,宣布将不再接受任何对其92亿美元的高收益债券基金的捐赠。

该集团于6月12日开始强制推行这一缓和期,这是由于垃圾债券的反弹已经吸引了不适当人群:短期玩家,可以预期一旦问题开始出现,他们便会尽快把资金抽走,势必增加该集团的那些更为清醒的投资者的交易成本。

“这其中存在着经济恐慌购买,”该集团的首席投资官格斯·沙德(Gus Sauter)如是说,“在某个基金表现优良之后常常会出现这种情况。不是根据表现情况来出售债券,而是大量资金快速注入此基金。”

投资者对垃圾债券的渴望反映商场上缺少更优的选择,股票仍然使许多人都觉得不安。与此同时,美国联邦储蓄降低利率的努力意味着,比较安全的固定收入投资带来的收益较低。

向任一美国退休集合基金或常驻专家咨询,他们都会告诉你这样的评价:唯有垃圾债券能够提供令人满意的收益。

结果,现在出现了历史性的购买比率上升的狂潮。根据Lipper提供的数据,上个月,大约160亿美元被投入到美国高收益公共基金中——比前两年的总和还要高。仅Vanguard集团的高收益基金一家便在今年的头5个月中筹集了14亿美元。

沙德认为:“这存在着良性资金和劣性资金。当你筹得劣性资金时,收益率将会受到影响。许多人愿意收取劣性资金,这是因为它可以使你的资产额膨胀。”其中存在的风险便是这些短期资金发起的目标游戏正是Vanguard集团想要避免的。查克·克劳福(Chuck Clough)是Merrill Lynch公司的前策略专家,他曾经于20世纪90年代对过热的市场提出过警告,而今天,他又发现了相似的情况。

“许多优秀的高额收益投资人现在可能都不太活跃了。”克劳福先生说道。“有太多的资金在寻求收益,而又有太多的资金流入了公司债券基金,这些流动都是为了寻找利润。”

考虑一下如下的数字。上周,相对于美元,高收益债券的均值达到了99美分,将之与10月份的78美分进行对比,Merrill公司认为,垃圾债券和10年期国库券之间的利率的差异——差额——从10月份的10.15%及去年的7.34%下降到了5.56%。

Merrill公司的模型显示,垃圾债券和10年期国库券之间的差额应该维持在去年大约7.5%的水平上。这种观点得到了Moody公司下属的KMV公司的支持,这是一家风险评定公司,该公司做出的评定为大部分调节员所遵守。该公司的常务董事提姆·卡斯塔(Tim Kasta)认为,与1年前相比,美国无投资等级的公司债券的中等预期拖欠率上升了。

垃圾债券差额的紧缩表明,投资者正变得越来越随性。比起其他固定收入债券,高收益债券倾向于越来越接近股票的方式进行交易。如果经济发展放缓——并且这种危机使得联邦政府将利率维持在低水平——垃圾债券投资人可能会遭到重大打击。

“他们[高收益债券投资人]可能会觉得自己在做多样性的投资,然而实际上没有。”Merrill公司现任投资策略专家瑞奇·伯恩斯坦(Rich Bernstein)这样表态。“高收益债券对经济的敏感度更高。它与经济呈正相关的关系,而大多数债券都是负相关。”

换言之,高收益市场的新手应该清醒起来了,既然Vanguard集团没有接受投资者资金的意图,那么他们在参与进来之前应该仔细思量。

资料来源:盖瑞·西威尔曼:《垃圾债券流行潮》,《金融时报》2003年6月28日。

链接

2003年初,由于受到持续走低的股票市场和其他固定收入证券收益率低的刺激,许多投资者转而以零售数量出售垃圾债券基金。对高收益债务证券的记录需求量使垃圾债券和美国国库券之间的收益差额降低到了大约5.6%,它还刺激了一场公司高收益债券发行风。一些人害怕投资者可能会对垃圾债券的拖欠率及与经济的高度相关估计不足。如果投资者清醒起来,他们可能就会想撤资,那么垃圾债券市场就会崩溃。出于这个原因,美国大型基金组织Vanguard集团才会决定从某段时间开始停止接受未来任何对其高收益债券基金的投资。

13.3.4 保值债券

这一小节分析保值债券(Inflation-Indexed Bonds)。当由政府发行时,这些债券也被称为国库通货膨胀保值债券(TIPS,Treasury Inflation-Protected Securities)。正如先前论证的那样,债券投资人面临着多种风险,包括利率风险、流动性风险,并且可能存在拖欠风险。除此之外,投资者还面临着对未来价格水平的不确定风险。毕竟,债券发行方承诺要支付固定美元数额的息票和本金,而通货膨胀削弱了这些固定美元数量的购买价值。同大多数其他美国国库券一样,国库通货膨胀保值债券通常起始销售数量为1000美元。不过,本金每半年就会基于3个月前的消费价格指数(CPI)而做出调整。

思考1只息票率为3%,发行日期为2004年1月1日的保值债券,可以帮助我们了解国库通货膨胀保值债券是如何运转的。如果消费价格指数从2003年10月1日的127点(3个月前)上升到2004年3月31日的129点(3个月后),那么本金将会变为$1000×(129/127)≈$1015.75,而投资者在2004年7月1日(6个月后)得到的头期息票额为$1015.75×0.03/2≈$15.24。如果该指数到2004年9月30日(9个月后)时进一步增长到了132点,本金额将会变为$1000×(132/127)≈$1039.37,而到2005年1月1日(12个月后)时,投资者将能够得到二期息票额为$1039.37×0.03/2≈$15.59。

国库通货膨胀保值债券主要能够吸引那些谨慎提防通货膨胀率上升的投资者。抚恤基金之类的长期投资方,由于担心通货膨胀会降低其关于退休金债务投资的价值,可以利用其来保护他们的整组投资不受通货膨胀的损害。[14]接着,这些投资者将会得到比其他小额(非指数性)政府债券低的收益,这将降低政府的基金成本。然而,它现在没有从前那样成功了,收益通常不会比其他类似政府债券低或实质上较低。有时,其收益可能会更高,这表明国库通货膨胀保值债券具有某些不引人注意的特征。以下的两个因素可能会解释清楚其到目前为止为什么成就如此有限:

■交易数额相对较少,这使得其相对于传统政府债券呈非流动性。在某种程度上,反映了它是长期投资人的购买—持有工具。同投机家不同,这些购买—持有投资人不会在下一个有利可图的机会到来时就将债券卖掉。非流动性资产带有一份流通性溢价以补偿投资人没有迅速卖出和对价格做出的让步。

■同传统债券一样,通货膨胀指数化债券每半年支付利息还要缴税。同时要求投资人每年都要汇报由于通货膨胀率的升高而带来的本金额的每一次升高,即便本金的升值直到债券到期或出售时才能得到。[15]由于要缴纳税款,储蓄在可征税账户里的指数化债券的税后收益无法同通货膨胀完全绝缘。出于这个原因,指数化债券对于高税级的投资者的吸引力相对较小。事实上,最适用于如抚恤基金之类的免税投资人,和如美国国税局与401k计划之类的缓税养老基金。

除美国外,英国、新西兰和其他许多国家的政府也发行保值债券。例如,法国财政部已经发行了以欧元记数的保值债券,以欧元区的消费价格值为指数。

自从国库通货膨胀保值债券被引进之后,各公司也发行了通货膨胀指数化债券,其中的一些私人交易债券同它的结构不同。国库通货膨胀保值债券的本金量每6个月随着最新指数值而增长,而全部的通货膨胀调整量在到期时将被付清。本金量所占份额可以增长到一个不适宜的高度,这也许同投资者对多样性的需求相冲突。为了说明这一问题,一些私人发行人重构其指数化债券,以便通货膨胀调整收益得以作为息票支付的一部分出现。这样,在“现行支付”体制下,息票率实际上存在很大浮动。

13.4 内含期权的影响

债券发行方通常都会给债券附加一些条款,以保护自身免受利率变化的影响,或使债券对投资者更具有吸引力。许多公司债券发行的特征主要就是期权。回想第2章中曾谈论过的,一种期权赋予其持有者在未来采取某种行动的权利,但这并不是义务。可承购债券和可自由兑换债券都包含了类似期权的特征。承购债券的期权和把债券自由兑换为股票的期权可以极大地改变债券的价格行为。

13.4.1 期货承购特征

大多数公司债券可以被发行公司承购,也就是说,发行方有权利以一定的偿还金将债券购回。债券持有人面临着债券可能在他们还希望继续保留的时候被购回。[16]

例如,1979年,Duke能源公司发行了一只息票率为10%,面值为1000美元的债券,规定的到期时间为2009年3月1日,[17]这只债券被Moody公司评定为Aa,因此包含了极小的信用风险。

假设投资人购买这些股票的时候,打定主意要将其一直保留到2009年。随着20世纪80年代末和90年代初利率的下跌,这些债券的价格应该得到了极大的增长,然而它们被以105.65%的面值率,或1056.50美元的价格承购。这样,尽管同类债券的收益达到了8%的水平,这些债券永远都不会升高到1056.50美元。因此,期货承购这一附加条款,把由于利率下降而带来的可能获得的利润封了顶。1991年12月23日,该公司将债券承购回,支付了1056.50美元(加上应计债券利息)。

这样,投资人就很头疼了,不知该如何处理每一张债券获得的1056.50美元。不幸的是,投资人不得不用一只8.5%的债券(当时可得收益量)来取代一只息票率为10.125%的债券,结果导致了每张债券每年的年息票损失率为1.625%,或者说$16.25(0.01625×$1000)。

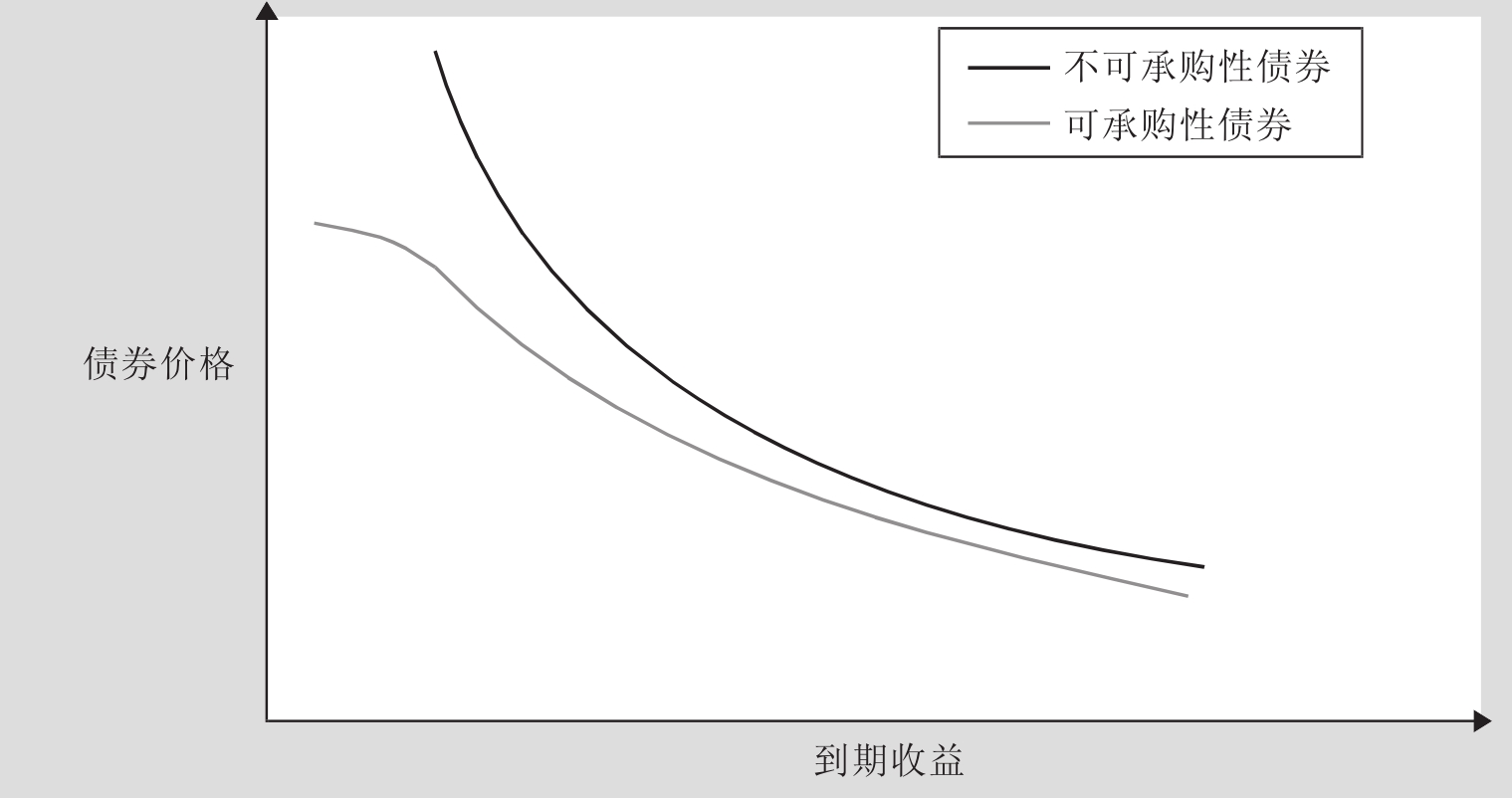

图13.8表明的是假设债券其他一切因素(期限、息票率及诸如此类的因素)都保持不变,在到期收益方面,期货承购特征对债券的价格行为的影响。如果可承购债券和不可承购货币价格相等,投资者将会选择购买哪种债券?投资者当然会偏爱不可承购货币,因为他/她可以在价格因利率下降而上升时得到更多的收益。这样,对于同样的债券来说,不可回收的债券总要更值钱。事实上,图13.8中证实了这种特性。这个例子同时也表明了随着到期收益的逐渐增加,价格的差距将逐渐缩小。一位投资人将不会面临更大的威胁,不会遇到比如,债券正被以其面额的70%的价格进行交换,而其承购价格为105%这样的威胁。因此,随着到期收益的增加,期货承购特征的市场价值下降了。

图13.8同时还凸显了当利率下降时价格的发散性。特别是可承购债券通常不会以高于公司承购值的价格进行交易。注意观察图13.8的左半边,随着利率的下降,不可承购利率债券的价格持续攀升,不过,可承购债券的价格将保持在其承购价之下。

既然这样,那么为什么投资者还会购买可承购债券呢?原因是,发行方提供了以较高息票率为形式的“甜头”,作为补偿。可承购债券的发行公司为投资者提供了较高的到期收益。然而,当到期收益减少时,投资者将会遗漏价格的大幅上涨。再一次,在风险(承购特征)和收益(较高额的原到期收益)之间存在着平衡。

为什么公司要发行可承购债券呢?可承购特征赋予了他们一些制定财政政策时的灵活性。当公司没有面临着高额的债务债券发行困境时更是如此。当利率下降时,债券能够以一个比较低廉的价位重新筹集资金。

图13.8 期货承购特征对债券价格的影响

资料来源:利维:《投资学入门》第二版。

13.4.2 可自由兑换特征

当公司希望降低必须支付的息票率时,他们有时表示愿意兑换成普通的或流行的股票。从发行公司的角度来说只存在着一个问题,那就是,等将来兑换的时候,将不得不以一个相对较高的价位发行新的普通股票。通常,兑换价格(等于债券面额除以兑换率)是被设定为远远高于当前普通股股价的。如果公司通过发行一只新的普通股来筹集资金,它就得以一个稍低于当前股价的价位来推行股票。因此,尽管要以后才能实现,但可兑换债券提供了一种以较高的价位推行普通股的方法。

考虑Cray研究公司(高级计算机制造商)债券,其息票率为6.125%,每半年可兑换债券,2011年2月1日到期,Moody公司的评定等级为Baa-2。兑换率为12.82,这意味着每份可兑换的债券,公司将发行12.82的普通股股份。这样,兑换价格便是大约78美元(面值/兑换率=$1000/12.82)。

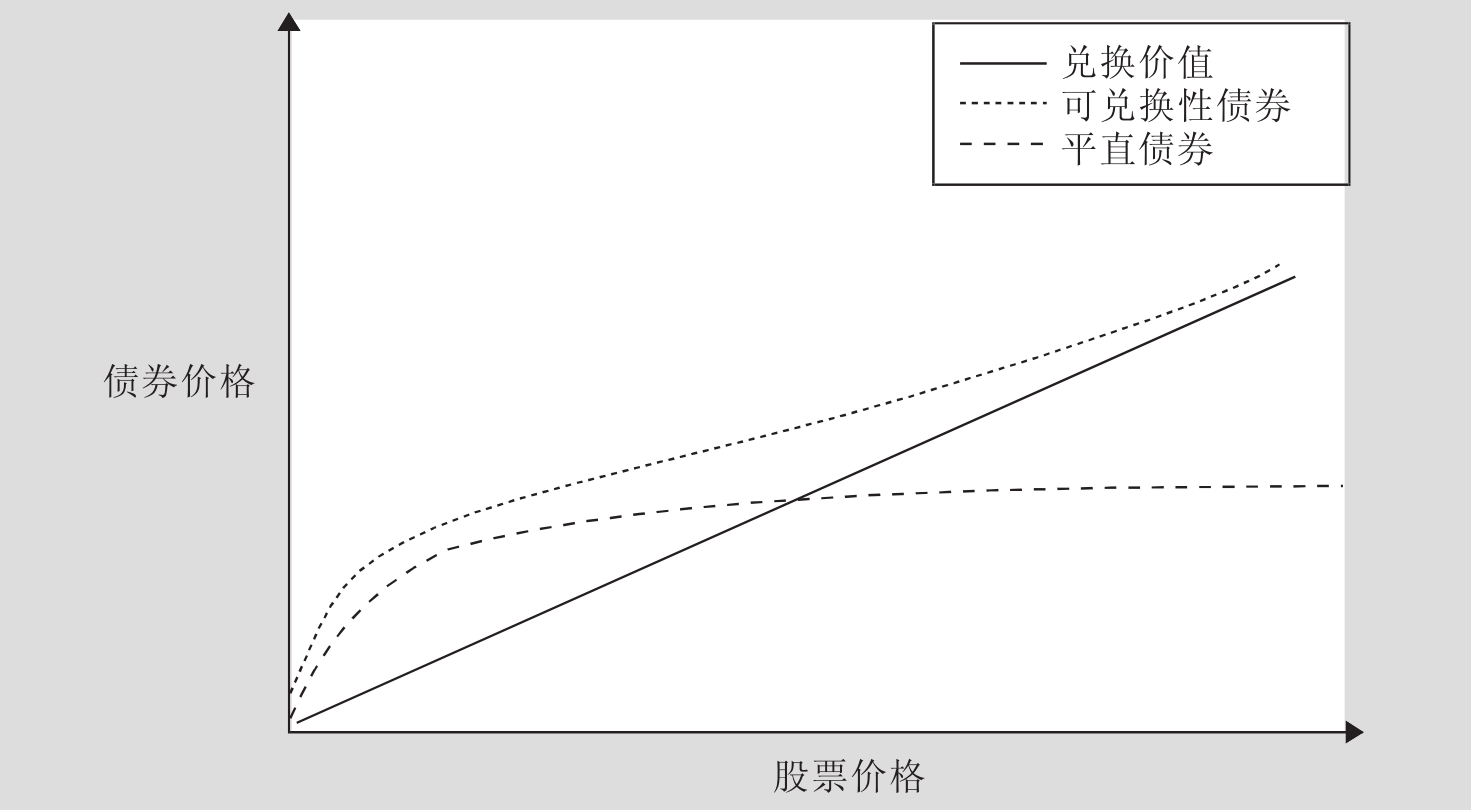

1992年7月24日,债券收盘为面值的73.5%,而普通股收盘为29.38美元。这些债券得到了大约9%的到期收益。当时,Cray研究公司债券提供的到期收益与其同类不可兑换债券收益不相伯仲。这一可兑换性特征意义极为有限,股票价格必须在兑换价格达到[($78-$29.375)/$29.375]之前上升165.53%。因此,这些债券提供了9%强的到期收益,而且他们还都含有一个“资本刺激”。如果普通股的价格有了很大的上升,那么这些债券将同样会上升(而收益下降)。

可兑换债券的价格行为同现货的价格行为有很大不同。兑换价值是被立刻兑换成股票的债券的价值。因此,随着股票价格的上升,兑换价值也会上升。Cray研究公司债券价值之所以低是因为普通股的价格丧失了50%的价值(高级电脑工业对经济萧条十分敏感)。如果这是一个平直债券,它的价格将会上升(因为利率下降了);然而,兑换价值将下降得更多,这便解释了为什么会出现损失。图13.9用图例阐明了这种价格行为。注意,除非当公司的股价降到非常低的水平,否则平直(不可兑换性)债券对其价格变化几乎没有任何感觉。直线代表的是兑换价值,它等于兑换率与当前股价的积。显而易见,当股价升高的时候,兑换价值也上升。因此,当Cray研究公司的股价开始下跌时,可兑换债券也开始贬值。

图13.9 可兑换特征对债券价格的影响

资料来源:利维:《投资学入门》第二版。

注意,即使当股票价格走低时,可兑换债券价格也总是高于平直债券价格,这是因为可将债券兑换为股票的能力总是有价值的(尽管也许当股价很低的时候,这么做不太值得)。相对于平直债券而言,可兑换债券价格较高意味着其收益额必须降低。

理论联系实际13.4

FT

电信业可交换债券

资本市场难于管理,它需要各种创新的财务产品。本季最受欢迎的产品:可交换债券。通过使一种债券得以作为橙色公债的一部分被交换成橙色股票,法国电信开辟了一个崭新的领域——而与此同时,Hutchison Whampoa公司昨天又多出售了一只可以交换为Vodafone公司股票的债券。

如将这些债券份额直接拿到市场上出售,事情就会直截了当得多。但是,电信业评估等级在下降,而产权投资人不愿意再吞入任何更多的股票。通过发行可交换债券,卖方可以从非产权投资人——债务基金、专业可兑换基金和套利从业者——那里筹集到资金,以与产权持有相抗衡。除此之外,法国电信还有另外的一个动机,即为了使可兑换性债券投资人与产权投资人互相竞争,以便得以将从橙色投资中得到的利益最大化。

可交换性债券与可兑换性债券很是相像——都是带有承购特征的低息票率债券——只是除了交换是要换为另一家公司的股份。这些都不是新股份,其影响力可自由浮动,这就延长了债券生命的长短(假设优先份额升到结算价格之上)。整体影响将会降低优先股的浮动性——尽管只是差额——而且要比可兑换债券低。

可交换债券,作为处理危机的工具,自有其优点。但是其中部分收益立刻就被套利从业者套走,而产权市场使未来债券供应得以贴现。就如Vodafone公司股票昨天下跌表明的那样,天下没有免费的午餐。

资料来源:莱克斯·科拉姆:《电信业可交换债券》,《金融时报》2001年1月9日。

总结

运用债券定价等式算出债券价格和债券收益

当债券价格为已知时,到期收益值可以作为贴现率而被计算出来,它使债券的未来资金流动的现值同债券价格相等。收益同债券价格之间存在着反比例关系。

解析投资获利曲线

当债券到期时,到期收益便是一只债券挣得的利息。投资获利曲线表示的是债券的到期时间及其到期收益之间的关系。这种曲线能提供关于利率未来走势的一些线索。

对解释投资获利曲线的形状和水平的理论进行总结

局部预期假说(LEH)认为不管债券期限长短,其持有期的收益率都是相同的,无偏预期假说(UEH)则认为远期利率是对即期利率的无偏估计。流动性偏好假说认为投资者都喜欢短期证券;因此,长期债券的到期收益应该偏高。市场分割假说(MSH)建立的基础是,认为投资者和资金引进方都对债券的期限有着不同的偏好。收益曲线的各个分段中的供需关系将决定到期收益。最后,首选位置假说同市场分割假说性类似,只不过除了它认为,当到期收益存在着很大不同时,投资人和资金引进方将会被诱导改变对债券期限的喜好。

描述各证券不同的差额行为

债券等级评估机构划分了债券内部隐含的信用风险。随着时间的推移,因为承担这种信用风险而要得到的额外收益——各债券之间的收益——会发生变化。在经济萧条的时期,各债券之间的差额增大,以补偿投资人因此而承担的额外的拖欠风险。

描述期货承购特征和自由兑换特征对债券价格的影响

期货承购特征使债券价格与其他类似的非承购性债券不同,前者不会像后者那样在利率下降的时候出现大幅提高。在利率下降时,由债券发行人持有的可承购债券的期权,显得尤为珍贵,因为这样的债券可以以一个较低的利率重新筹集资金。自由兑换特征使债券行为同股价极大上升后优先股的表现相类似。

关键词

债券契约428

息票收益415

信贷质量427

信贷风险427

信贷差433

当前收益415

投机债券427

急转弯434

远期合约421

远期利率421

高等级427

持有期收益率416

保值债券437

投资等级427

次级债券429

垃圾债券427

流动性偏好假说(LPH)425

流动性溢价425

局部预期假说(LEH)424

市场分割假说(MSH)426

净收益415

首选位置假说426

价格风险418

费率中介427

评估跃迁矩阵430

实际收益416

回收率428

再投资风险418

担保债券429

优先债券429

资历429

偿债基金428

即期利率421

债券间差额427

从属债券429

利率期限结构419

国库通货膨胀保值债券(TIPS)437

无偏预期假说(UEH)424

无担保债券429

收益曲线419

承购收益415

到期收益413

练习题

1.“如果到期收益为零,不论其期限多长,债券的面值必须同市场价值相等。”评价这个论述。哪种类型的债券特别适用于这句话?

2.假设收益曲线为一条平直曲线,一只债券被以票面价值出售,为什么其承购收益要比到期收益高?

3.区分并讨论有关收益曲线行为的各种理论。

4.由于受财务压力的影响,Intelo公司的债券在Moody公司的评价等级已经由A降为BBB。可以预测这将对债券的价格产生何种影响?对债券的到期收益有可能会产生何种影响?

5.一家股票上市公司发行了一只10年期零息票的债券,可自由以5倍的价格兑换成该公司股票,同期的记名债券的到期收益率为10%,这个公司的股票当前正在以25美元一股的价格进行贸易,在你的运算中假设持有100美元面额的债券:

a.计算债券的兑换价值和兑换价格。

b.如果现在将债券进行兑换的话,以后就没有机会了,那么你将会如何选择?

c.如果这只可兑换债券正以52美元的价格进行交易,承购期权的价格为多少?

d.如果公司财政风险增加,可兑换债券的价值将会发生何种变化?

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Altman,E.I.,1989,‘Measuring Corporate Bond Mortality and Performance’,Journal of Finance,44,909-922.

Altman,E.I.,1990a,The High-Yield Debt Market:Investment Performance and Economic Impact,Homewood,IL:Dow Jones-Irwin.

Altman,E.I.,1990b,‘Setting the Record Straight on Junk Bonds’,Journal of Applied Corporate Finance,3,82-95.

Altman,E.I.,1992,‘Revisiting the High-Yield Bond Market’,Financial Management,21(2),78-92.

Altman,E.I.and D.L.Kao,1992,‘The Implications of Corporate Bond Ratings Drift’,Financial Analysts Journal,48(3),64-75.

American Association of Individual Investor’s Staff,Liszkowski,R.J.and Craig,B.(eds),1991,The Individual Investor’s Guide to No-Load Mutual Funds,Chicago,IL: International Publishing.

Asquith,P.,D.W.Mullins,Jr and E.D.Wolff,1989,‘Original Issue High-Yield Bonds:Aging Analysis of Defaults,Exchanges and Call’,Journal of Finance,44,923-952.

Best,P.,A.Byrne and A.Ilmanen,1998,‘What Really Happened to U.S.Bond Yield’,Financial Analysts Journal,54(3),41-49.

Blume,M.E.,and D.B.Keim,1987,‘Low Grade Bonds:Their Risks and Returns’,Financial Analysts Journal,43,26-33.

Blume,M.E.and D.B.Keim,1991a,‘Realized Returns and Defaults on Low-Grade Bonds:The Cohort of 1977 and 1978’,Financial Analysts Journal,47(2),63-72.

Blume,M.E.and D.B.Keim,1991b,‘The Risk and Return of Low-Grade Bonds:An Update’,Financial Analysts Journal,47(5),85-89.

Cornell,B.,1991,‘Liquidity and the Pricing of Low-Grade Bonds’,Financial Analysts Journal,47(1),63-67,74.

Cottle,S.,R.F.Murray and F.E.Block,1988,Graham and Dodd’s Security Analysis,5th edn,New York:McGraw-Hill.

Fabozzi,F.J.,1990,The New High-Yield Debt Market:A Handbook for Portfolio Managers and Analysts,New York:Harper Collins.

Fama,E.F.,1976,‘Forward Rates as Predictors of Future Spot Interest Rates’,Journal of Financial Economics,3,361-377.

Fama,E.F.,1984,‘The Information in the Term Structure’,Journal of Financial Economics,13,509-528.

Fons,J.S.and A.E.Kimball,1991,‘Corporate Bond Defaults and Default Rates 1970-1990’,Journal of Fixed Income,1,36-47.

Fridson,M.S.and C.Garman,1998,‘Determinants of Spreads on New High Yield Bonds’,Financial Analysts Journal,54(2),28-39.

Fridson,M.S.,M.A.Cherry,J.A.Kim and S.W.Weiss,1992,‘What Drives the Flows of High-Yield Mutual Funds?’,Journal of Fixed Income,2,47-59.

Geanuracos,J.and B.Millar,1991,The Power of Financial Innovation,New York: Harper Business.

Lederman,J.and M.P.Sullivan,1993,The New High-Yield Bond Market:Investment Opportunities,Strategies and Analysis,Chicago:Probus Publishing.

Levy,H.and R.Brooks,1989,‘An Empirical Analysis of Term Premiums Using Stochastic Dominance’,Journal of Banking and Finance,13,245-260.

Livingston,M.,1990,Money and Capital Markets:Financial Instruments and Their Uses,Englewood Cliffs,NJ:Prentice Hall.

Ma,C.K.,R.Rao and R.L.Peterson,1989,‘The Resiliency of the High-Yield Bond Market:The LTV Default’,Journal of Finance,44,1085-1097.

Roach,S.,1989,‘Living with Corporate Debt’,Journal of Applied Corporate Finance,2,19-29.

Ryan,P.J.,1990,‘Junk Bonds-Opportunity Knocks?’,Financial Analysts Journal,46(3),13-16.

附录A简单的债券定价公式

在本附录中,我们建立了债券定价公式,可以很容易地将其编入到记账程序。该债券定价公式可以输入到电子数据表的一个基本存储单位中去,因而敏感度分析(例如本章和下一章中的图表)变得很容易操作。

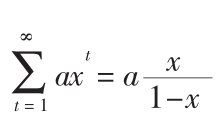

当持有无限期债券(如英国联合公债或优先股)时,可以利用几何级数法则。[18]1美元的无期债券,以y值贴现的时候,价值为1/y美元。也就是说:

其中,Pp为永久债券或终身债券(没有到期日的债券),而y值为到期收益。

因此,终身债券,是一种提供无限制的现金流动的证券(如优先股或联合公债),它等于支付总量除以到期收益。

利用几何级数法则,n个阶段的债券定价公式可以写做:[19]

![]()

将1/y因式分解,我们能够得到:

利用等式13A.2,可以算出,面值为1000美元,10%的息票率的30年期债券,而其收益为12%:

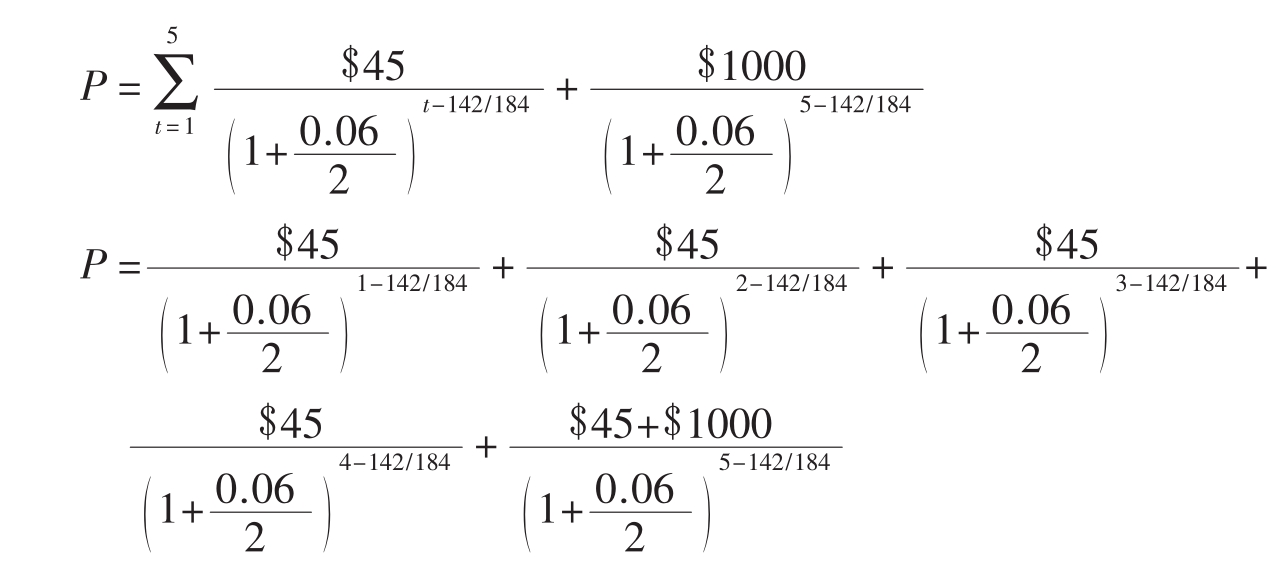

等式13A.2适用于在息票支付日计算年息票债券。利用相似的方法计算更加普及的半年期债券,和在非息票支付日计算债券价格,因此而得出了如下的债券定价等式:[20]

其中,f代表的是从上一次息票支付日开始的半年期的系数,n为息票支付的次数,C为每半年内已付息票总量,而y则是每年的到期收益。

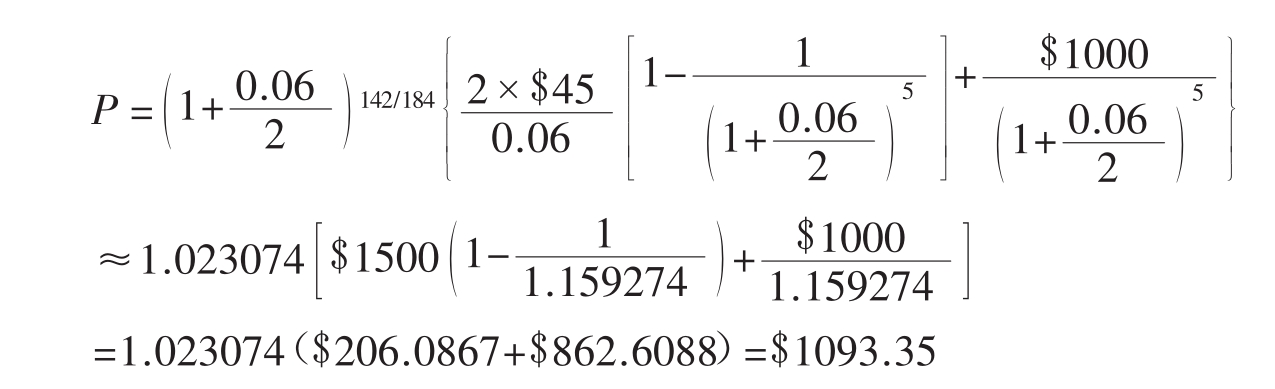

例如,思考以下情况,引用美国国库券为例,1994年10月4日的收盘价格为9%的息票率,而1996年11月15日叫价收益为6.00%,报价为105.27。息票每半年一支付,日期为5月15日和11月15日。因此,可以算出以下的数值:

C=$45,即0.5×0.09×$1000;

y=0.06;

n=5,为从1994年10月4日~1996年11月16日间的剩余的息票支付次数;

f=142/184≈0.77,其中142是从5月15日到10月4日的天数,而184则是从5月15日到11月15日的天数。

Par=$1000。将这些值代入等式13A.3中,可以得出:

附录B待付利息和系数周期相结合

在本附录中,将说明如何利用13A.3等式的变形来计算出债券价格,以及待付利息是怎样影响债券价值的,同时也要阐释债券报价及其价值之间,即当一个人购买债券的时候一定要支付的现金数额的差别。

假设,对于普通每半年一支付的债券,需要在非息票支付日的某天为其定价;下面的债券定价公式这时就很有必要了:[21]

其中,f代表的是从上一次息票支付日开始的半年期的系数,n为息票支付的次数(就是说,如果债券每半年支付一次息票,还有4年期满,那么此时n=8),C为每半年内已付息票总量,而y则是每年的到期收益。

因数f反映出两种拥有同样未来债券额和面值的债券的定价不等。当其中一只债券1个月后就要支付息票,而另一只要5个月后才会支付时,这种情况就可能发生了。因此,下一个息票支付期距离越近,f值就越大;而当贴现系数较小的时候,债券价格就会越高。

假设n=4,且在前一次息票支付结束后的下一刻就开始计算债券价格。那么f=0,而等式13.5就可以写做:

现在假设3个月已经过去了,要重新为这只债券定价。那么,因为3个月为半年的一半(f=0.5),可以得出:

将系数周期结合进来从某种程度上说改变了原始的公式。注意,对于一定数目的未付剩余息票,越是接近下一个息票支付日,f的值就越大,而且,正如预期中的那样,债券价格将因为贴现额的减少而上涨。

再次利用附录A中的那只美国国库券为例说明这项计算。这样思考,采用1994年10月4日观察到的收盘价格,这只每半年一支付的息票率为9%的债券将于1996年11月15日到期,其生命路线显示,前一次息票于1993年5月15日支付,而下一次支付将在1993年11月15日。

收益率是6.00%,报价为105.27,叫价收益为基于叫价价格的到期收益,并为财经媒体所报道。这样,就可以计算出如下的数值:

C=$45,即0.5×(0.09×$1000);

y=0.06;

n=5,为剩余的息票支付次数;

f=142/184,其中142是从1994年5月15日到10月4日的天数,而184则是从1994年5月15日到11月15日的天数。

Par=$1000。

将这些值代入等式13B.1中,可以得出:

计算出每一个成分的现值,将得到:

P=$44.6974+$43.3955+$42.1316+$40.9045+$922.2256=$1093.35由于在计算中出现了凑整的现象,所以这个结果与在附录A中得到的结果略有不同。

注意,如果在1994年11月15日1秒之前再来进行这个计算,f=184/184=1,而且t-f=1-1=0(当t=1时),立刻就能得出45美元的结果;另外,如果在1994年5月15日1秒之后来进行这个运算,f=0/182,而t-f=1(n=4),那么就能够得到一个简单的贴现公式,不用校对f值。

如何使这个结果同《华尔街日报》上公布的105.27相一致呢?答案就是未付利息。债券被报价时没有考虑到未付利息,而定价公式则将之包含其中。为了得到报价值,需要扣除未付利息。未付利息是把已经过去的每半年期息票系数的因数(f)乘以债券总额(C)所得的值。因此,债券报价可以表示为:

报价=P-未付利息=P-fC=$1093.35-[(142/184)×$45]

=$1093.35-(0.77×$45)=$1093.35-$34.65=$1058.70

再一次的,如何能够把这个数值同105.27的报价结合一致呢?债券被报价时,是基于32nds时间内100面值的债券的。进行报价换算,我们可以得出:

真正报价=10(105+27/32)=$1058.44

(其中,10表示的是债券计算是基于$1000而不是$100的面值),余下的差异是因为到期收益值被凑整了。

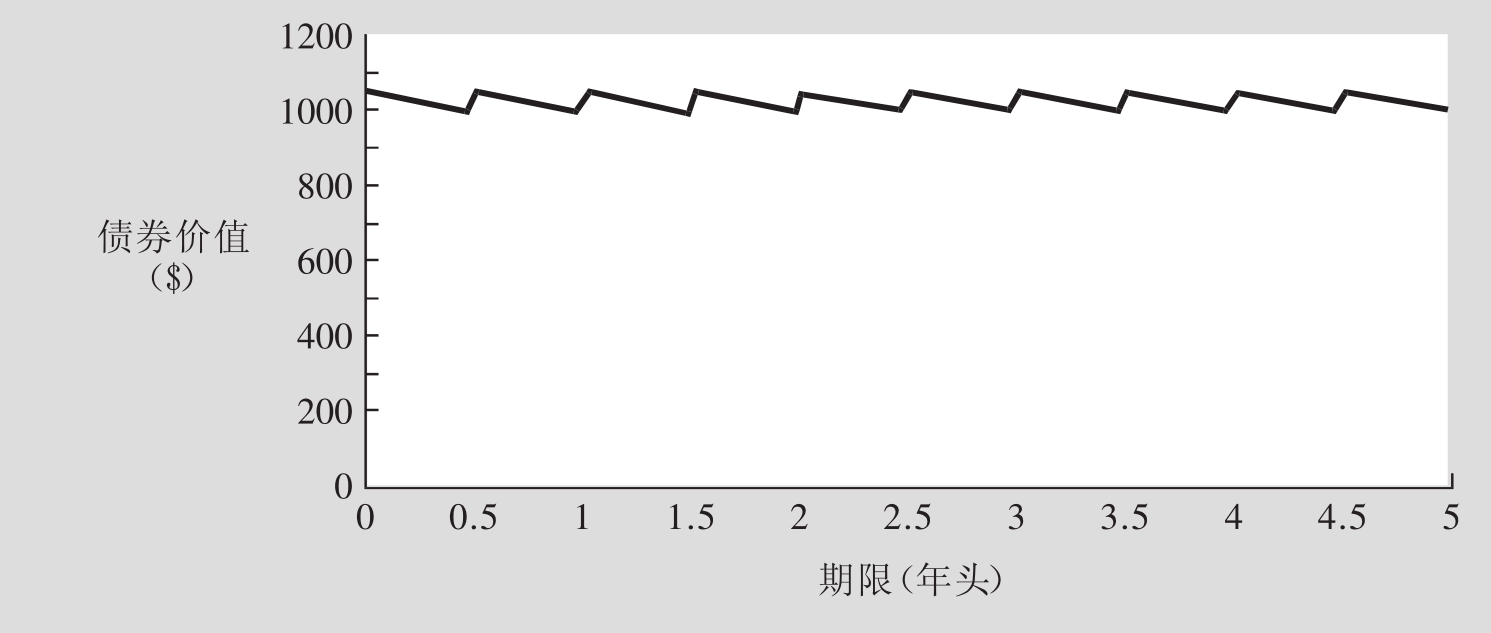

图13B.1说明了未付利息对一只债券的市场价值的影响。这种图形使债券持有人之间发生了分化,随着每半年一次息票支付日期的临近(而期限变得越来越短——从右到左发展),债券价格上涨(假设没有出现别的变化)。债券的价值由于未付利息而增加。在这种情况下,由于假定利率没有发生任何变化,而且报价时没有包含未付利息,因而报价保持不变。为了避免就是由于未付利息而导致的债券价格的周期性变化,报价时不包含未付利息,并因此,债券价格的变化更好地反映了市场状况的变化。当一次息票支付发生时,债券的经济价值随着息票支付总量而下降,但是报价并不发生变化。当进行债券交易时,既需要了解报价,也需要清楚未付利息。

图13B.1 未付利息对一只债券价值的影响

资料来源:利维:《投资学入门》第二版。

附录C复合利率计算方法

假设一家银行的复合利率为每年10%,而另一家银行则为每季度9.5%。哪一家的贷款比较吸引人呢?由于存在着多种计算利率和债券报价的方法,债券管理难度很大。利息的计算看起来似乎很简单,正好等于本金或原始价格(P)乘以利率(R)和时间(t)之积。这样,单利(Int,Simple Interest)就可以通过下面的方法计算出来:

Int=PRt

例如,如果一个人以8%的利率贷款1万美金,期限两年,那么贷款人需要支付Int=$10000×0.08×2=$1600的利息吗?如果银行同意收取用这种简单方法得出的$1600美元的利息,那么贷款人总共需要还给银行11600美元($10000贷款+$1600利息)。

如果贷方特别说明利息为每年复利,那么应归还的贷款总额或票面价值(Par)为:

Par=P(1+R)t=$10000(1+0.08)2=$11.664

注意,在这种情况下,由于复利(见附录1A复习复利)的影响,借贷人还债的时候需要额外多付$64($11664-$11600)的利息。事实上,这64美元是第一年年底支付的800美元在第二年的利息额。

如果贷方特别说明利息为1年内多项复利,那么要归还的贷款总额为:

![]()

其中,np为1年内复利计算期的个数。例如,引用前文两年期贷款的数据,如果符合频率为每月1次,那么需归还的贷款总额应为:

![]()

不幸的是,复利计算方法的不同,不是区分实践中运用的各种方法的唯一的特征。例13C.1总结了最常用的计算复利的方法。显而易见,为了比较不同的债券的不同叫价比率,了解正在使用的是哪种复利计算方法是至关重要的。

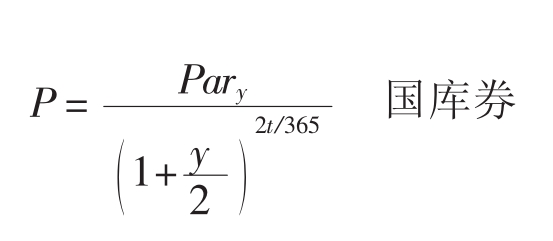

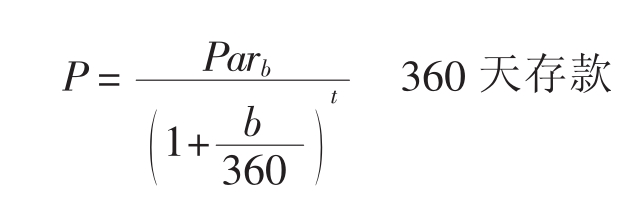

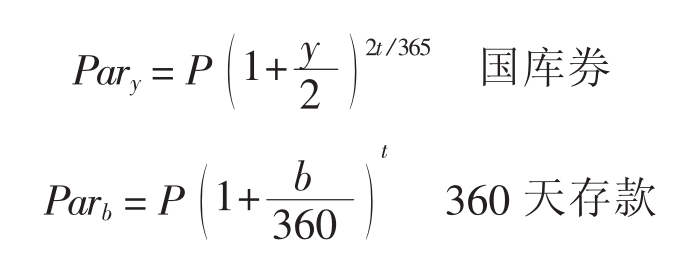

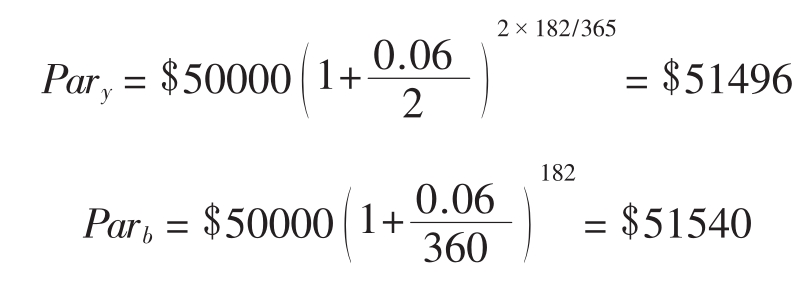

举例来说,假设有位投资者想要进行一场数额为5万美元的半年期安全投资(说得更具体些,共182天)。1只之前发行的还有6个月到期的美国国库券提供每半年6%的收益。一家银行则提供了利率为6%的半年期贷款,在计算复利的时候,是将360天中每1天的利息数复合在一起而得。如果对流动资金或交易成本的偏好忽略不计,那么投资者将更喜欢哪一种投资?

从例13C.1中,可以了解,美国国库券的复利计算方法是计算每半年的收益,而360天存款的单天复利计算方法是,计算基于360天而不是365天的每天获利(用b表示)。因为假设最初的投资额是相同的,那么证券价格P在这两种表达方法中的值都是一样的。因此,正确的定价公式应为:

表13C.1 债券市场中应用不同的复利计算方法

资料来源:利文斯顿:《货币和资本市场:金融工具及其应用》第一版。

由于在这个例子中,投入了5万美元的资本,因此对这两种投资的偏好将取决于哪种方式最终能够得到最大收益。将这两个公式按照票面价值重新表示,并且要记得,这些都是半年期的债券(t=182),那么我们将得到:

其中,Pary为每半年一次复利计算时到期偿还总量,Parb为复利计算时,以1年的360天中的每1天为基础,到期时偿还的总量。P为当天所付的价格,y是每半年一次计算的复利利率,而b为1年360天的每1天的复利。

例子中,y=b,其值为6%。计算这两项投资的未来的价值,将得到:

因此,尽管申报利率相同,在银行存款投资中得到的获利要多出44美元,这意味着,很明显,投资者将倾向于选择银行存款。注意,申报利率必须要附有关于如何计算复利的陈述,否则,这个利率是不精确的。

【注释】

[1]See Appendix 13A for formal derivation.

[2]Yields annualised using this simple interest method are also called bond-equivalent yields.The yield that accounts for compound interest is known as effective annual yield.

[3]This is true if the holding period is shorter than the‘duration’(weighted average maturity of the coupons and par value)of the bond;in this case,the‘price effect’dominates the‘reinvestment effect’.However,if the holding period is longer than the duration,the reinvestment effect dominates,and rising interest rates increase the holding period return.Chapter 14 elaborates on this subject.

[4]A market exists for contracts based on forward interest rates.These contracts are known as forward-rate agreements, and they are traded in the over-the-counter market primarily between banks.

[5]The following analysis could be conducted with coupon-bearing bonds but would be slightly more complex.

[6]See Fama(1976,1984)and Levy and Brooks(1989).

[7]See American Association of Individual Investor’s Staff,Liszkowski,R.J.and Craig,B.(eds),(1991)The Individual Investor’s Guide to No-Load Mutual Funds,10th edn,Chicago,IL:International Publishing,p.443.

[8]These historical frequencies may involve considerable uncertainty if they are measured based on a small number of issues(for example,downgrades from AAA to BBB are very rare and,hence,we cannot obtain a reliable estimate for the probability of such downgrades)or if they are computed during a different stage of the business cycle(for example,the probability of a downgrade during a recession period is higher than during a period of economic expansion).

[9]The value$824 was calculated using the standard bond-pricing equation with the bond now being a six-year bond(four years have elapsed);the yield to maturity has risen.

[10]These computations are based on semiannual bonds with ten years to maturity initially(Treasury bonds with 8.41% coupon and Baa bonds with 9.49%coupon)and then six years to maturity left in 1982 to calculate the losses.

[11]The link between the health of the economy and the yield to maturity is less clear.The yield is affected by both inflation and the risk of default.In a recession,the risk of default goes up;this increases the yield to maturity.However, inflation may go up or down.When inflation is up(e.g.in the early 1980s)in a recession,the two forces of inflation and default risk join each other,and bond prices plummet.When the inflation and the economy are down(e.g.in the early 1990s),there are conflicting forces and bond prices are relatively stable.

[12]A private placement is the sale of bonds directly to an investor such as an insurance company.Because private placements are not registered with the Securities and Exchange Commission,the original purchasers cannot easily resell them to other investors.

[13]Only the bonds of a small minority of large US companies have an investment grade.Thus,before the rise of the junk bond market,the large majority of companies were,in effect,denied an important means to finance growth and business development.

[14]In 1989 a federal grand jury indicted Milken for violations of federal securities and racketeering laws.He pleaded guilty to securities fraud and related charges in 1990,and the government dropped the more serious charges of insider trading and racketeering.Milken was fined and sentenced to prison for ten years and barred from the industry for life.

[15]Recall from Chapter 4 that defined-benefit pension plans are typically linked to the wage level and,hence,the liabilities are denominated in real terms rather than fixed in nominal terms.Also,the pensions in payment to pensioners are typically indexed to correct for inflation.

[16]Treasury press release,‘Questions and Answers on Marketable Inflation-Protection Securities’,16May 1996.

[17]Nevertheless,callable bonds typically come with a period of call protection,an initial period during which the bonds are not callable.

[18]From Moody’s(1991),Corporate Bond Guide,New York:Moody’s Investors Service,p.69.

[19]Formally,the geometric series theorem states ,where x<1.In the case of bonds,x=1(/1+y).

,where x<1.In the case of bonds,x=1(/1+y).

[20]The first summation sign of Equation 13A.1 can be viewed as two infinite series,one starting today less one starting at period n.

[21]Writing Equation 13A.3 in this manner facilitates developing spreadsheet applications because the price of the bond can be input in a single cell of a spreadsheet.The alternative way to express this same price is as given in Equation 13.1. However,Equation 13.1 cannot be programmed easily into spreadsheets.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。