【摘要】:如果属于积极的差异自然不必修正,而如果属于消极的差异则需要对其进行进一步分析,拿出预算修正的方案,并向预算管理委员会提出申请。预算管理委员会或其常设机构在接到预算修正申请书后,应当进入预算修正的审议程序。

全面预算的修正和预算的编制一样,要严格按照一定的程序进行,整个程序要经历不同的环节,每个环节都有把握的要点,提交各种数据表格。严格遵照程序进行预算修正,有利于企业对预算管理工作的全面把握。

全面预算的执行存在差异是预算修正的前提条件。因此,在预算执行过程中必须对预算进行跟踪,及时获取预算跟踪数据,根据获取的跟踪数据,进行预算执行的差异分析,并对预算差异形成的原因逐个检查,明确预算的差异。如果属于积极的差异自然不必修正,而如果属于消极的差异则需要对其进行进一步分析,拿出预算修正的方案,并向预算管理委员会提出申请。

该环节的关键在于分析预案的执行情况,明确预算差异。在此过程中应注意不能只看表面数据,还要注意审查其数据的真实性和预算执行情况产生差异的原因,并针对此原因提出修正方案。

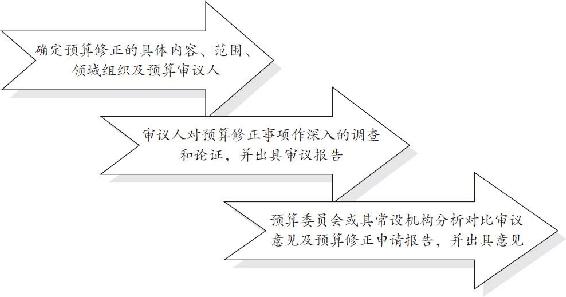

预算管理委员会或其常设机构在接到预算修正申请书后,应当进入预算修正的审议程序。预算修正的审议程序一般要包含以下几个步骤,如图2-13所示:

图2-13 预算修正申请的审议程序

在此程序中,要特别注意两点:第一,审议人对预算修正事项所出具的审议意见报告负责;第二,预算管理委员会或其常设机构在进行审议意见和预算修正申请的对比分析时,要与企业的总体战略目标相互协调,并与预算审议人、预算单位交换意见。

预算修正是一项严肃和认真的工作,往往牵一发而动全身,能够引起企业整个生产经营的变化,所以要认真对待。要特别重视预算修正的范围、修正顺序和修正的权限等因素。还要配以相应的制度来保证这项工作的顺利开展。

图2-14是企业全面预算修正的总程序:

图2-14 全面预算修正的总程序

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。