传统的全面预算方法主要涉及固定预算、增量预算和定期预算。而与此相对应,比较先进的预算编制方法为弹性预算、滚动预算、零基预算。企业采用何种预算编制方法要根据企业实际情况来定。

1.固定预算

固定预算,又称静态预算,是指根据预算期内正常的、可实现的某一业务量(如生产量、销售量)水平作为唯一基础,不考虑预算期内生产活动可能发生的变动而编制预算的方法。我们通常作的生产预算和销售预算,是按预计的某一业务量水平来编制的,就属于固定预算。

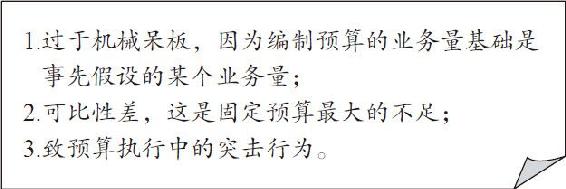

固定预算的编制较为简单,但存在以下几个缺点,如图2-7所示:

图2-7 固定预算的缺点

基于上述原因,固定预算方法适宜于财务经济活动比较稳定的企业和非营利组织。如果用来衡量业务水平经常变动的企业,往往就不合适了,而且有时会引起人们的误解。

2.增量预算

增量预算是指以基期成本费用水平为出发点,结合预算期业务量水平及有关降低成本的措施,调整有关费用项目而编制预算的一种方法。

这种预算方法比较简单,即以基期的实际预算为基础,对预算值进行增减调整。实际上就是承认过去是合理的,无须改进。因此往往不加分析地保留或接受原有成本项目,或按主观臆断平均削减,或只增不减,这样容易造成预算不足,或者是安于现状,造成不合理的预算开支,不利于调动各部门降低费用的积极性,阻碍企业的长远发展。

3.定期预算

定期预算是指在编制预算时以不变的会计期间(如公历年度)作为预算期的一种编制预算的方法。

预算期与会计期间相一致,便于实际数与预算数进行对比,便于对预算的执行结果进行分析、评价和考核。定期预算的缺点主要有三个,如表2-1所示:

表2-1 定期预算的缺点

4.弹性预算

弹性预算也称“变动预算”、“滑动预算”或“费用控制预算”,是指按照预算期内可预见的多种生产经营活动水平,分别确定相应的数据,能够适应一系列业务水平的预算。这种预算随着业务量水平的变动而调整变动,因此,其具有一定的弹性,所以又可以称为变动预算。

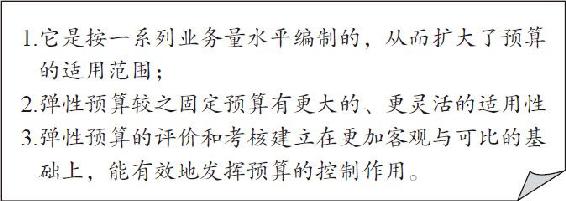

相对于固定预算而言,弹性预算主要有以下特点,如图2-8所示:

图2-8 弹性预算的特点

5.滚动预算

滚动预算,又称连续预算或永续预算,是指在编制预算时,将预算期与会计年度脱离开,随着预算的执行不断延伸补充预算,逐期向后滚动,使预算期永远保持为12个月的一种方法。每过1个月,都要根据新的情况进行调整,在原来预算期末再加1个月的预算,从而使总预算经常保持12个月的预算期。

滚动预算可采取长计划、短安排的方法编制。也就是在编制预算时,先按年度分季,并将其中第一季度按月划分,建立各月的明细预算,以便监督预算的执行。其他三季可以粗略一些,到第一季结束后再将第二季的预算数按月细分,依此类推。

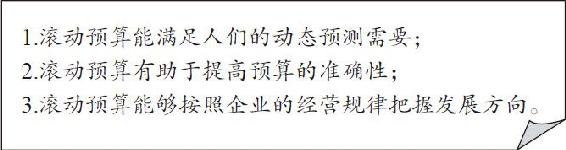

与传统的定期预算相比,按滚动预算方法编制的预算具有以下优点,如图2-9所示:

图2-9 滚动预算的优点

按照预算编制和滚动的时间不同,滚动预算可分为逐月滚动、逐季滚动和混合滚动三种方式。

6.零基预算

零基预算是相对于传统的增量预算而言的,指在编制预算时,不以现有指标水平为基础,而是一切都以零为起点,一切从实际需要与可能出发,研究分析各项预算费用开支是否必要合理,在综合平衡的基础上编制预算的一种方法。

上述编制预算的一些方法,包括固定预算、弹性预算、零基预算、滚动预算、概率预算等,它们之间不是独立无关的,而是相互联系的。概率预算的编制应当用弹性预算的方法,编制期可以滚动延续下去,对固定成本预算,可以采用零基预算编制。如预算期较长,环境变动较大,就要对预算中心各个变量进行概率分析,计算期望值,确定目标利润。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。