1.所有者权益的特点分析

所有者权益主要分为投资者投入资本和生产过程中资本积累形成的留用利润两个部分。其中,投资者投入资本包括实收资本和资本公积,生产过程中资本积累形成的留用利润包括盈余公积和未分配利润。所有者权益具有以下特点:

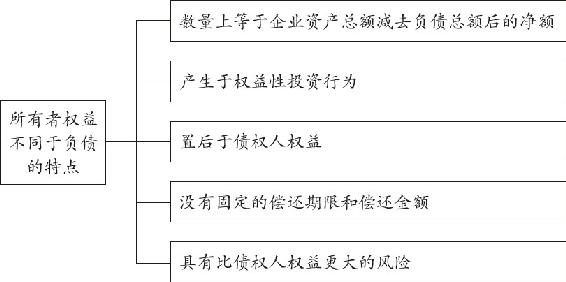

(1)所有者权益的性质不同于负债

所有者权益是企业所有者对企业净资产的拥有权。与负债相比,它有5个特点,具体如图7-3所示。

图7-3 所有者权益不同于负债的特点

(2)所有者权益是企业承担风险的基础

企业在生产经营活动中,只有具备相应的承担风险的能力,才能不被各种风险所打倒。只有有了主权资本,才能以本负亏,维护债权人的利益,这也是法定要求。由此可见,企业所有者权益的数额,可以反映企业承担经营风险和财务风险,应付与来自市场和突发事件冲击的能力。

(3)所有者权益是衡量企业经济实力的依据

由于企业总资产中有一部分是由负债形成的,因此对企业经济实力的衡量不能以总资产为尺度。负债是债务人借助债权人的能力进行经营的,不是企业本身的能力。

2.所有者权益的结构分析

所有者权益结构分析是指所有者权益的各项目金额占所有者权益总额的比重,它反映了企业所有者各项目的分布情况,揭示了企业的经济实力和风险承担能力。此外,由于所有者权益中的盈余公积和未分配利润属于留存收益,是企业税后利润分配的结果。因此,所有者权益结构分析也能反映出企业的内部积累能力以及间接反映出企业的经营状况。

影响所有者权益结构的因素主要有以下5点:

(1)利润分配政策

企业的利润分配政策会直接影响企业投入资本和留用利润的结构。因为,企业若采用低利润分配政策,而盈余公积、公益金又按照法定比例提取,那么未分配利润自然会增加,必然会引起留用利润的比重提高;反之,采用高利润分配政策会降低留存利润的比重。

(2)企业控制权

企业的控制权掌握在持有一定股份的大股东手中,如果企业决定接受其他投资者的投资,就会使股权稀释,企业的控制权也会相应分散。若企业所有者愿意接受这种筹资政策,则所有者权益结构必然会引起变化;否则,所有者不愿分散对企业的控制权,就会采取负债筹资的方式,这样所有者权益结构也不会受到影响。

(3)所有者权益规模

所有者权益规模的变化会相应引起所有者权益结构的变化。假定在其他条件不变或相对稳定的情况下,追加投资或法定收回投资或者盈余公积转增资本等,都会引起所有者权益总量或其中某项目总量的变动,进而引起所有者权益结构的变动。

(4)权益资本成本

由于所有者承担的风险要大于债权人承担的风险,所以企业的权益资本成本往往要高于负债资本成本。在所有者权益的内部,投入资本的资本成本往往要比留用利润的资本成本要高。因此,企业要降低筹资成本,应尽量利用留用利润,加大其比重,这样,就会相应降低综合资本成本率。

(5)外部因素

企业在选择筹资渠道时,还会受到经济环境、金融政策、资本市场状况等外部因素的制约,企业的筹资方式会受这些因素的影响,所有者权益结构也必然会受其影响。

3.所有者权益增减变动分析

引起所有者权益增减变动的主要原因有增加或减少注册资本、资本公积发生增减变化、留存收益增加等。通过所有者权益构成及增减变动分析,可以进一步了解企业对负债偿还的保证程度和企业自己积累资金与融通资金的能力及潜力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。