金国志

你玩过七巧板吗?那是我国自古以来民间流传的一种智力玩具。简简单单的七块板,竟能拼出千变万化的图形。本文所说的“七巧板”却是一种企业经营管理的决策工具,经企业经营决策者的任意组合,也能形成多种不同的结果。

多年前,笔者曾在上海一家集团公司担任副总经理,分管供产销、内外贸,每个月收到公司所属企业按照市统计局要求填报的经济运行分析报表。其中有一张02表引起我极大的兴趣,它不仅将每个企业的这些数据记录下来进行纵向比较,而且将各个企业的数据折算成百分比进行横向比较,这样便于在下基层时作分析指导。在把玩这些数据的过程中,我逐渐发现这些数据恰巧是一种“七巧板”式的组合方式,随着经营者的运筹和决策,可以决定一个企业在经济运行中的投入与产出,并形成这个企业的盈利与亏损。

根据投入与产出的分析方法,可以计算出企业的盈利状况。其计算公式如下:

在这个投入与产出的分析方法中,总产出是指总产值(现行价)。中间投入价值合计是指生产经营过程中投入的材料费用、制造费用、管理费用、销售费用、银行利息的合计。劳动成本是指工资性支出及附件,即工资性支出乘1.6系数。上述材料费用、制造费用、管理费用、销售费用、银行利息、劳动成本、折旧费用,恰巧形成了“七巧板”式的组合。

按照这一分析方法,不仅可以直观每个企业的盈亏状况,而且可分析出其潜在的经济运行态势。譬如,某企业年度报告:总产出28900万元,中间投入价值合计26800万元,折旧81.5万元,劳动成本3436.8万元(工资性支出2148万元×1.6),利润-590万元。该企业的盈亏情况究竟如何?让我们按照上述公式来计算一下:

该企业报表上的利润数为负590万元,实际是负1418.3万元,说明报表上只反映了部分亏损,实际上还有更大一块亏损数据没有反映出来,这就是通常说的“潜亏”。

当然,坐在办公室里是不可能找出“症结”的,解决问题还得下基层,按照“七巧板”中的各项数据构成去“顺藤摸瓜”、“寻根思源”,最终找出“扭亏为盈”的办法。

发现问题是前提,解决问题才是根本。

上述案例实际上是一个企业如何解困的例子。既然是企业解困,让我们先假定企业的利润为零,上述公式就变成一个盈亏平衡点的计算公式。鉴于解困企业(往往是老企业)折旧费用提取渐少,又为了计算方便,我们暂不考虑折旧因素。这个公式中剩下来的只有总产出、中间投入价值合计和劳动成本这三块内容了,这三块内容恰巧是当年推进企业解困工作的重点。总产出是指生产、销售的“盘子”,当时的企业多数是速度效益型,“盘子”不大是不行的,必须多抢订单,做大“蛋糕”。中间投入价值合计就是降本增效工作中的内容,不抓也是不行的。劳动成本的本质是人员负担问题,企业冗员过多,必须实行人员分流,做到减员增效。这三块内容组合起来,就可提出以下结算公式:

从这一计算公式进一步可推导出以下公式:

企业经营者合理决策这三块内容(总产出、中间投入价值合计、劳动成本)的比重,并将其决策措施落到实处,就可推进上述案例中的企业解困。

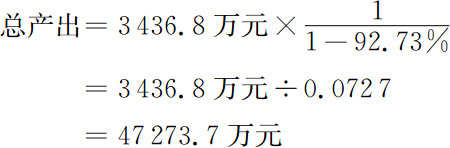

如果中间投入价值合计不变(26800万元,占总产出的百分比为92.73%),劳动者人数及报酬不变(劳动成本为3436.8万元),又要达到盈亏平衡,那么总产出(总产值现行价)要扩张多少呢?让我们用上述公式计算一下:

这个方案的总产出(47273.7万元)比原来(28900万元)要增加63.58%,虽然能达到盈亏平衡,但操作起来难度极大。

如果狠抓降本增效,中间投入价值合计占总产出的比例由92.73%(26800万元)下降到90%(26010万元),再假定劳动者人数及报酬不变(劳动成本为3436.8万元),又要达到盈亏平衡,那么总产出(总产值现行价)要扩张到多少呢?让我们用上述公式再计算一下:

这个方案的总产出(34368万元)比原来(28900万元)要增长18.92%,其操作性比上述方案要可行得多,但仍有一定难度。

如果中间投入价值合计占总产出的比例继续保持为90%,再进行人员分流,使劳动成本降低10%(3436.8万元×0.9=3093.12万元),又要达到盈亏平衡,那么总产出(总产值现行价)要扩张多少呢?让我们用上述公式再计算一下:

这个方案的总产出(30931.2万元)比原来(28900万元)仅增长7%,其操作性比上述两个方案都要可行,但又感到总产出的增长幅度似乎低了一点。

综合分析A、B、C三个方案,假定总产出比原来增长10%(28900万元×1.1=31790万元),中间投入价值合计占总产出的比例为90%(这时的绝对数为31790万元×0.9=28611万元),人员分流后,劳动成本比原来降低10%(即3093.12万元),折旧费用为81.5万元,企业的盈利情况如何?让我们用投入产出的计算公式再来测算一下:

由此可见,在单位产品价格不变的情况下,采用增加产品销量、降低生产成本、实行人员分流,这三者同时并举,也是可以使企业扭亏为盈的。

上述这种“七巧板”决策方法,是一种由“概念化”到“数量化”的具有可操作性的运筹方式。但是,在实际应用中应注意以下几个问题:

在投入产出的分析过程中仅限于生产领域,而企业的经营活动最终表现为产品销售及货款回笼,从而实现企业物资流和资金流周而复始的循环过程。因此,从生产完成到销售实现有个变量关系,从销售完成到货款回笼又有一个变量关系(生产和销售的变量关系,要求总产出除以产销率和资金回笼率)。另外,在激烈的市场竞争中,产品的出厂价格与实际销售价格也有一个变量关系(产品出厂价格与实际销售价格的变量关系,要求总产出乘以价格波动系数)。

由此可见,企业应当做到满产满销满回笼,既不能形成产品库存积压,也不能形成应收账款上升,还要注意产品的出厂价格适应市场销售价格。如果这些方面出现偏差,上述综合解决方案的决策还要按照实际情况予以修正。

由于投入产出的分析方法中,总产出即工业总产值(现在价)是不含税的,因而在上述计算中未涉及税收因素。而且,劳动成本中工资性支出及附件是按照工资性支出乘1.6系数,随着时间的推移也有变化,这些因素在企业经营决策的实际操作中也必须加以注意。

上述决策方法是以企业经营活动的有关数据为依据,以企业管理的基础工作为前提的科学管理方法。无论是作为事前的目标管理,或者是过程中的监控,或者是事后的分析,均要求数据来源可靠,数据反映真实,有关数据能客观反映企业经营活动中各个环节的动态状况。因此,它实际上是一个加强企业管理的系统工程,企业必须加强各项基础管理,才能把扭亏转盈的各项工作落到实处。

(作者系上海现代企业经营管理研究会副会长兼秘书长、上海卓越管理中心副秘书长、《现代企业经营》杂志主编、工商管理硕士、高级经济师、国家职业技能鉴定考评员)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。