(二)日本的开放情况及经验教训

1. 日本资本项目的开放进程

1964年,日本正式成为国际货币基金组织的第八条款国,实现了经常项目下的货币可兑换,同时加入了经济合作与发展组织,签订了《关于经常性非贸易交易自由化协定》和《关于资本流动自由化协定》,开始了资本项目开放的进程。日本的资本项目开放从开始推动到最终实现,经历了30多年的时间,大致分为以下几个阶段:

第一阶段:逐步放松管制时期。

日本在20世纪70年代初期就完成了工业化进程,经济快速发展, GDP增长率保持较高的水平,国际收支连年顺差,使得国际上对日本的压力越来越大。于是日本政府开始着手放松资本管制。首先就是开放直接投资,1967~1976年,日本政府分五个阶段逐步取消了外商直接投资的管制,最终96%的行业均实现了对外资的开放。另外日本也出台一些鼓励资本流出对外投资的政策,例如,允许非居民在日本发行以日元计价的外国债券,允许境外企业在日本上市等,还放宽了对私人对外投资的管制。

第二阶段:金融自由化和日元国际化下的资本项目开放。

1980年12月,日本对原来的《外汇和外贸管理法》进行了全面的修订,颁布了新的外汇法。新外汇法将原来的“原则禁止、特殊情况下许可”的资本项目管理理念改为“原则自由、特殊情况下禁止”,从而翻开了日本资本项目开放的新篇章。该法案取消了本国居民向国外提供日元贷款的限制,允许外汇与日元的自由兑换,允许国内外证券投资的自由进行,简化了外国人投资日本股票的程序,这些措施都标志着日本基本上实现了资本项目的自由化。

第三阶段:迈向完全的自由化时期。

日本的整个资本项目开放过程一直是在美国的压力之下进行的,在80%的资本项目实现自由化之后,美国为了继续推动日本进行金融自由化和国际化改革,成立了“日元—美元委员会”,日本大藏省也同期发表了《关于金融自由化、日元国际化的现状和展望报告》,该报告规定任何人只要具有实际需求,都可以进行外汇期货交易,不受任何实体贸易的限制。另外,放宽或废除对银行、保险、证券等金融机构的业务限制,允许企业自由地将外汇兑换成日元。

随后,日本政府又在东京建立了离岸金融市场,取消了对外资流出的限制,同时允许更高限额的外资流入。这些措施极大的促进了日本的资本流动,一些国内资本盲目向海外投资,而造成国内需求不足,经济开始衰退,为了刺激经济,日本实行了扩张性的货币财政政策,这也为后来日本的泡沫经济埋下了伏笔。

日本的泡沫经济破灭以后,日本的国际化进程有所倒退,日本在国际市场上的地位也有所下降,日本经济陷入了长期的不景气,产业空洞化现象明显。日本政府认识到,如果继续执行“金融锁国”的政策,会使得日本金融市场丧失活力,面临空洞化的危险。所以从1996年开始,日本进行了金融体制的全面改革,以“自由、公平和全球化”为原则,颁布了《外汇和外贸法》,对资本项目管理进行了全方位的变革,开放了剩余的受管制的资本项目,实现了资本项目的完全自由化。

此次改革的主要措施包含三个方面:一是取消了资本交易的事前申报许可制度,转而采取事后汇报制度。二是对外汇业务实行自由化管理,废除了外汇专业银行制度以及外汇指定证券商、兑换商制度。三是取消了外汇银行远期外汇敞口的限制,银行可根据自己的风险承受能力自行决定头寸规模。

这次“金融大爆炸”有力地推动了日本资本项目的全面开放,日本在吸引外资、海外投资等方面取得了突破性的进展。

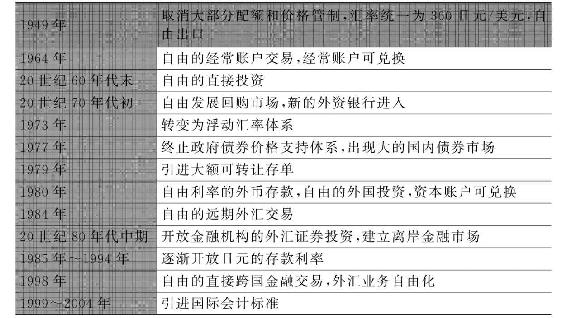

日本资本项目的概览可以从表2-4中得到反映。

表2-4 日本资本项目开放进程表

资料来源:根据李爱迪的《中国资本项目开放研究》,云南财经大学硕士生论文而整理。

2. 日本的开放进程给中国带来的启示

日本与中国所面临的国内外环境都极为相似,现在的中国与之前的日本似乎处于同一个境地,所以日本的经验对我们来说是非常宝贵的。根据日本的经验和中国的实际情况,值得我们借鉴和注意的主要有以下几个方面:

(1)资本项目的开放不可操之过急,要根据国家的经济实力,有选择地渐进式地进行开放。日本从1968开始进行资本项目开放,到1998年“金融大爆炸”式的改革基本实现资本项目的自由化,历时30年之久。在这个过程中,日本根据本国的情况,有选择地放开各资本项目,以避免资本项目开放对国内经济造成重大的负面影响。正是这种渐进式的有选择的开放才使得日本成功地推进了资本项目自由化。而且中国现在的经济实力和国际地位与当时的日本还有着很大的差距,国内金融体系的建设、自由化程度也都相差甚远,所以对中国来说,把握好资本项目开放的节奏,渐进式地开放资本项目是关键。

(2)仅仅是官方政策的放松可能并不能改变资本项目开放的实际情况,国家的经济体制、商业习惯等也会对资本流动产生很大的影响。日本在资本项目开放初期,逐步放开外国直接投资的行业范围并没有对实际资本流入产生过大的影响,这是因为虽然政策上放松了,但是日本国内存在太多的管制措施,以及一些雇佣政策、土地成本的问题,都极大地限制了外商投资的积极性。即使是日本实现资本项目的自由化以后,其引进的外国投资额在2007年也仅达到8万亿日元而已。其国内保守封闭的经营理念以及落后的经济体制和商业习惯仍与其他发达国家有很大区别,没有发生根本性的转变,所以外资的积极性仍然不高。所以中国在进行资本项目开放的时候,不仅要关注政策的制定,还要努力改善投资环境,引进先进的管理理念,适应外资的需求,从而真正促进资本项目的开放。总之,要关注资本项目开放具体实效。

从表2-5可以看出,虽然日本的资本管制比较放松,但是其引入的外国直接投资的净额同中国还是有很大差距的,这其中很大一部分就是由于日本其他方面的限制所造成的。

表2-5 日本与中国FDI净额的比较

续表

数据来源:根据WDI数据库整理所得。

(3)在资本项目开放的过程中一定要掌握自己的主动权,不能一味地因为受到别国的压力和控制做出不适当的举措。目前中国的国际收支顺差、人民币汇率等都受到国际上较大的压力,我们要根据自己的国情,找到最有效的解决方法,不能屈从于外部的压力,而对国内经济造成影响。日本在20世纪80年代初就因为美国的压力和控制,导致资本大量流出、国内投机严重,并最终导致了泡沫经济,丧失了10年的停滞不前。这一点一定要引起我们的重视,不能重蹈覆辙。要保持冷静的头脑,警惕国际的投机资本,在条件成熟之前,顶住国际压力,不能盲目开放。

专栏2-2

新加坡金融发展模式

新加坡自1965年独立建国起就以迈向“亚洲的苏黎世市场”为目标,利用其作为国际商贸港的有利条件加速发展金融市场,创造了独特的“政府主动塑造,境内外分离”的新加坡金融发展模式。

新加坡政府确立了内外分离型离岸金融市场发展模式,新加坡的离岸金融市场是最早的人为创设的内外分离型离岸金融中心,纽约、东京、曼谷都作了借鉴。1968~1978年期间新加坡推进国际金融中心建设的主要措施是:

(1)1968年10月1日,批准了美国美洲银行经营“亚洲货币单位”,创建了亚洲美元市场;

(2)1969年取消了对非居民利息所得40%的预扣税;

(3)1971年1月,成立了金融管理局;

(4)1972年,废除了对亚洲货币单位提缴20%存款准备金的制度;废除了亚元债券、流通存款证、亚元离岸贷款合同有关的印花税;

(5)1973年,对非居民投资于亚洲货币债券市场的利息税予以豁免;

(6)1973年,将经营境外货币的所得税由40%降到10%;

(7)1973年6月4日,新加坡证券交易所开业;

(8)1976年,亚洲货币经营者的所得税税率由40%调降到10%,股息汇回部分也作同样税率调整;

(9)1977年,成立了亚洲第一个期权交易市场;

(10)1978年,撤销了外汇管制。

应该说,新加坡从1968年批准美国美洲银行经营“亚洲货币单位”,创建亚洲美元市场开始,其国际金融中心就快速发展壮大。至1976年,新加坡国际金融中心就已大获成功,为世界所瞩目。1978年后,新加坡政府进一步采取了多种措施,例如,1984年9月,首创与芝加哥商品交易所属下的国际金融期货市场交易上的相互抵消系统服务,两个交易所的交易商可以参与对方的交易,也可在对方交易所平仓结算,成为世界上第四个期货市场,为金融期货拓展了交易时限,为进行24小时全天候交易创造了条件;1988年证券自动报价系统与美国的全国自动报价系统联网,使投资者可以买到美国市场股票。现在新加坡国际金融中心已是全球最成功的几个国际金融中心之一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。