第二节 中国纺织服装产业在全球产业网络中的地位

一、中国纺织服装产业的竞争力

美国国际贸易委员会(US International Trade Commission,ITC)3671号公告关于“美国纺织品服装市场主要供应方竞争力的评估”中,认为中国可能成为大多数进口商的“首选供应商”,因为其“生产能力强,价格有竞争优势,能生产任何品质、任何类型的纺织和服装产品”。该组织的报告显示中国纺织服装业的竞争优势表现为:低成本,较好的品质,技术工人的可获得性;丰富的产品选择,完整的产业部类;较短的交货期;稳定的经济与政治局势等(USITC,2004)。

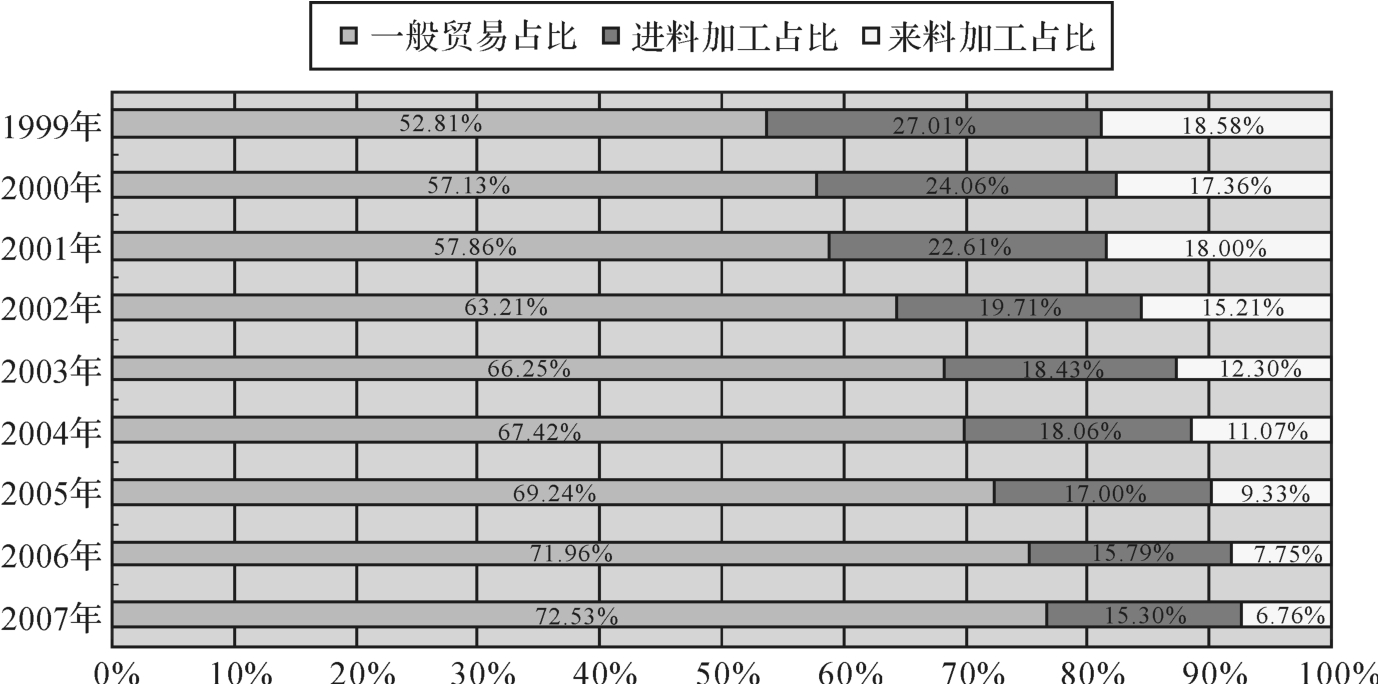

图5-5为1999—2007年中国纺织服装出口贸易模式的变化,反映了中国纺织服装产业层级水平的变化。从中可以看出,从1999年到2007年一般贸易所占比重逐年增加,进料加工和来料加工所占比例逐年减少,到2007年一般贸易已经占贸易总量的72.53%,反映了我国纺织服装出口贸易增长方式的转变,也反映了我国纺织服装行业出口产品结构的优化和附加值的提升。一般来说,一般贸易对中国纺织服装业发展的贡献要大于加工贸易的贡献,因为一般贸易能够带来更多的企业利润,并且从长远来看能够更好地带动纺织服装产业的发展,更高级的一般贸易还包括原创设计的产品甚至相关服务;而加工贸易所使用的中间品中有相当的部分尤其是核心部分是依靠进口提供的,仅仅是一个代工的过程,因此在带动中国纺织服装产业发展的功能上非常有限。加工贸易只能解决当前严重的就业压力,带给中国少量的加工费和组装费等,使中国纺织服装企业获得少量利润。从全球价值链角度看,中国纺织服装业从改革开放初以OEA方式参与全球加工贸易到现在的OEM出口,在全球价值链的地位几乎没有什么实质性的改变。

图5-5 中国纺织服装出口贸易模式的变化

资料来源:根据中国纺织工业年报数据编制。

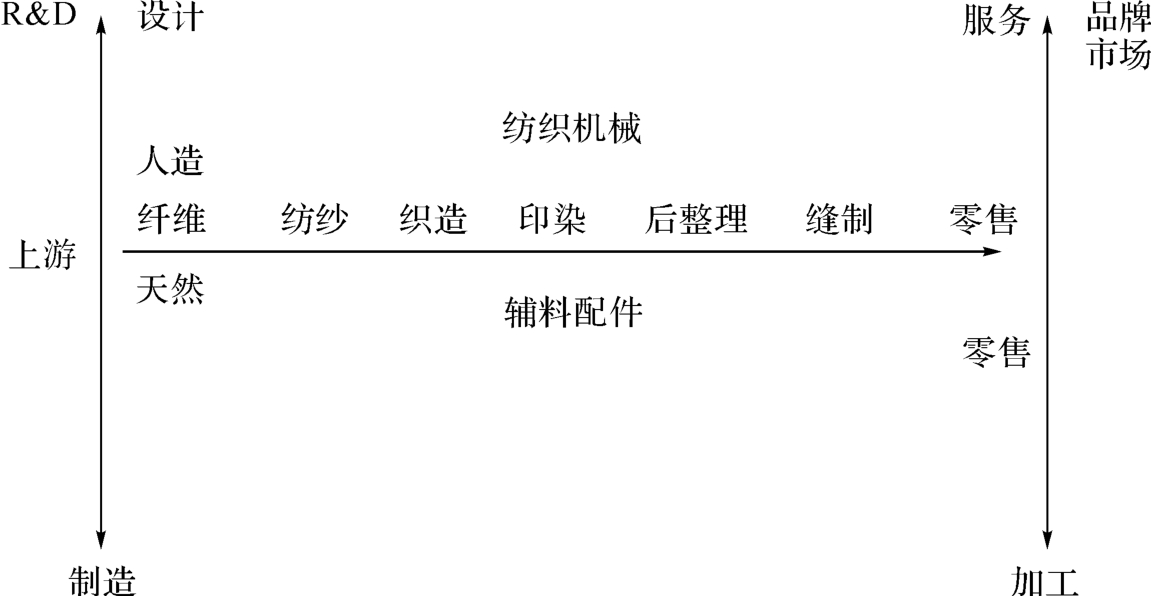

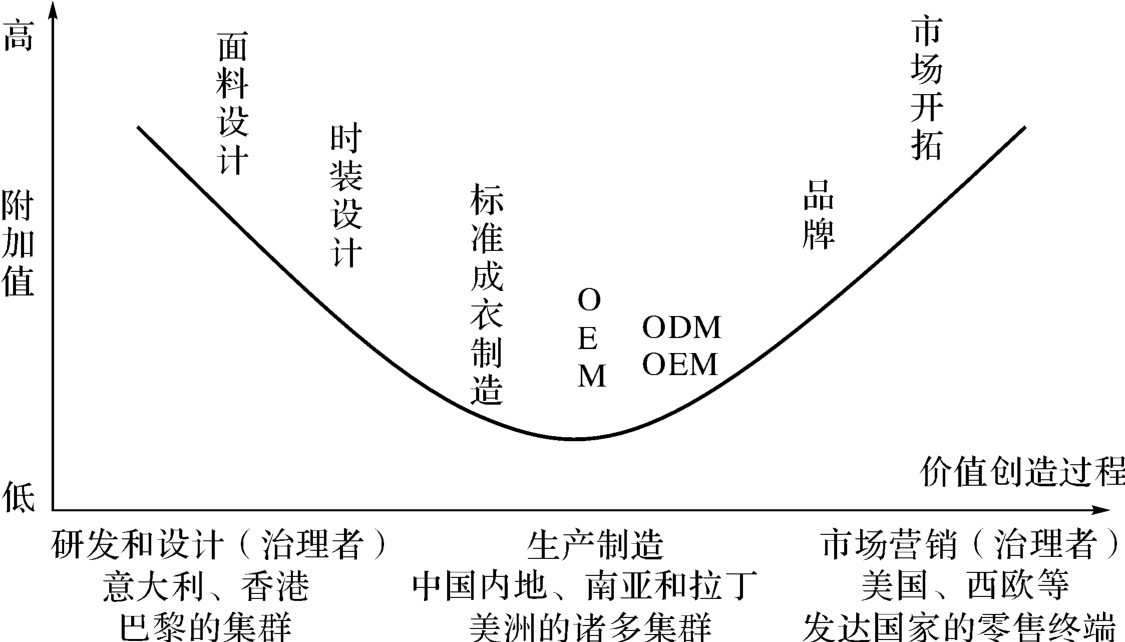

中国拥有目前世界上最完整的纺织服装产业链,从纤维生产、纺纱、织造、染整到服装缝制,包括纺机及服装辅料配件的生产,但弱于设计研发、服务贸易、品牌营销和零售(图5-6—图5-7)。在全球商品链中,中国强于生产却弱于流通,强于产品弱于品牌,强于单品加工弱于系列设计和商品策划,缺乏主导权和价格权。在全球价值链中,中国只获得很小部分加工附加值,而服装及终端产品十分之九的附加值被设计师品牌、零售商和服装品牌拥有者占有。在全球生产网络中,中国是最大的原料、设备和中间产品的进口国,如棉花、羊毛、纺机、染化料,中国还是潜在的终端产品的大市场。中国的服装消费需求,不仅拉动了中国纺织产业链,还是世界纺织经济的发动机。

图5-6 中国纺织服装产业链

图5-7 中国纺织服装产业在全球价值链中的地位

资料来源:刘芹,陈继祥(2006)。

二、中国是GPN中最大的生产国

中国的纺织服装业是一个门类齐全的工业部门,包括化纤业等原料型产业,棉纺织、毛纺织、丝织、麻纺织、印染等半成品产业,针织、产业用纺织品、家用纺织品、服装等成品产业,纺织机械制造业等十一个产业,并且已经形成了从棉花、羊毛、蚕茧、麻类、化纤等原料开始,经纺纱、织布、印染,直至工业用纺织品、家用纺织品和服装产品的一个完整的产品加工链。纺织服装业加工链中的主要产品(如化纤、棉纱、棉布、丝绸、呢绒等)的产量均居世界首位。服装产品生产配套的各种原辅料和服装生产设备在国内均有生产。当前我国纺织服装业已建成了世界上产业链最完整、产品种类齐全、生产能力最大的生产体系。

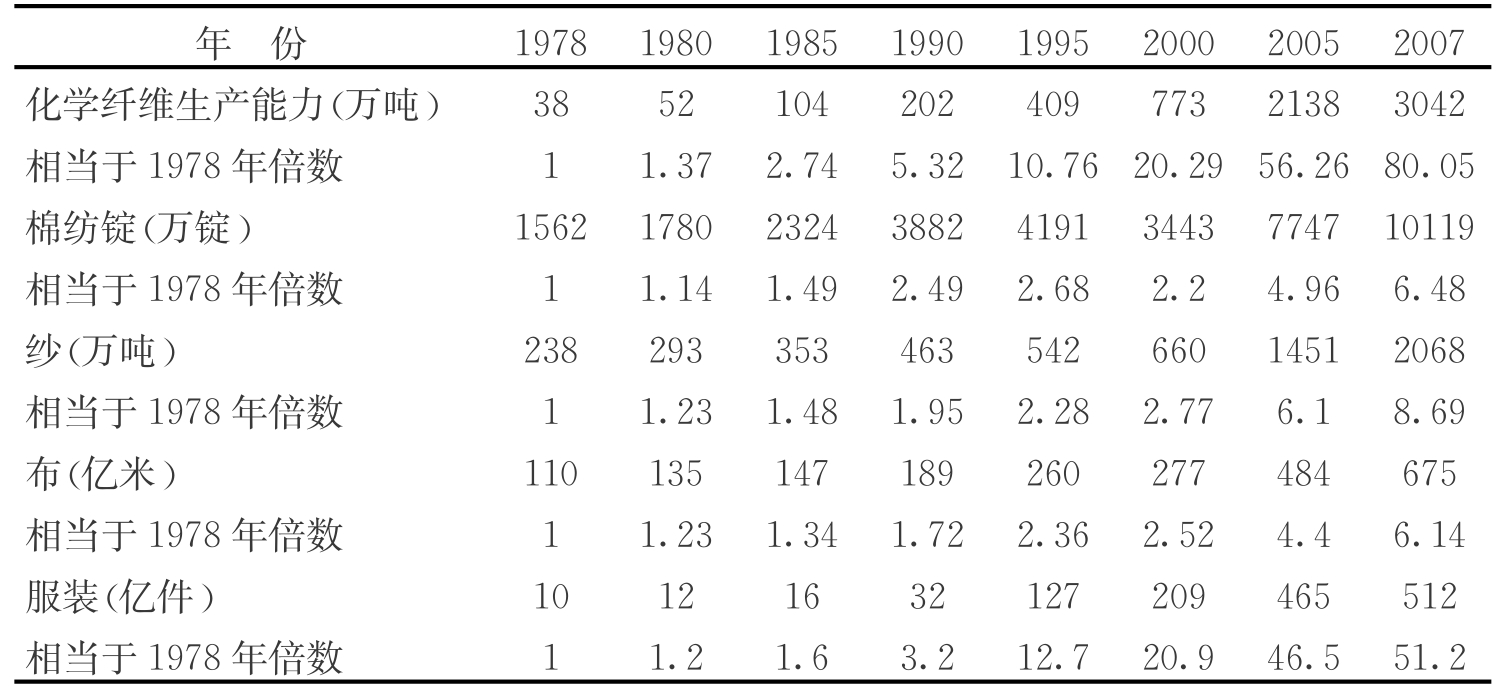

表5-4显示了中国纺织服装1978—2007年改革开放30年来化学纤维、棉纺锭、纱、布以及服装等五个产业的生产能力变化。化学纤维产量从1978年的38万吨增长到2007年的3042万吨,增长了约80倍,尤其是2000—2007,七年间化纤能力增长了近60倍;服装产量从1978年的10亿件增长到2007年的512亿件,增加了51倍;棉纺锭、纱、布的产量都有不同比例的增加,分别为相对于1978年产量的6.48倍、8. 69倍、6. 14倍。总的来说,1978—2007年中国纺织服装产量保持稳定的增长状态,特别是入世之后,产量增加更加迅猛。在全球纺织服装产业网络中,中国的产量日趋上升,生产能力逐渐增强,稳定了其在全球产业网络中生产大国的地位。

表5-4 中国纺织服装产量(1978—2007)

数据来源:根据中国纺织工业协会统计数据整理。

三、中国是GPN中最大的出口国

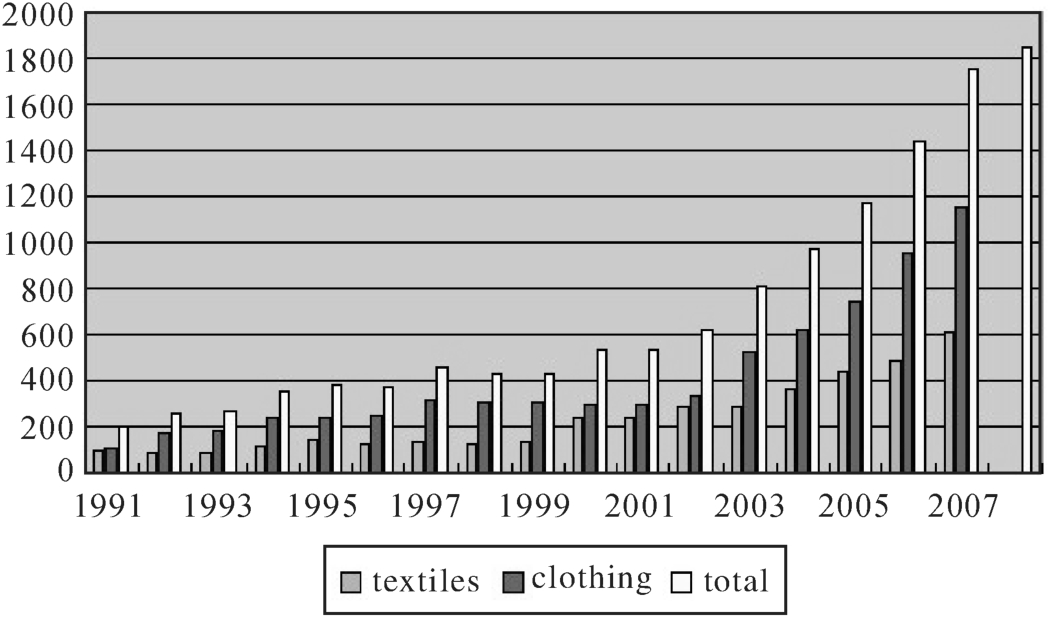

随着中国改革开放、加入WTO、纺织品贸易配额的取消,中国纺织服装逐步融入国际贸易体系,出口规模、增长速度和国际市场份额逐步提升,尤其是2001年中国加入世界贸易组织和2005年多纤维协定(MFA)的取消,中国开始享受贸易自由化利益,受压制的纺织服装产能一度大幅释放,出口出现“井喷”。1991年我国纺织服装的总出口量仅为201.5亿美元,2005年增长到1175.4亿美元,2008年进一步增长,出口额达到1852. 2亿美元,相当于1991年出口额的9倍,稳居世界第一(图5-8)。

图5-8 1991—2008年中国纺织服装出口(出口额:亿美元)

资料来源:根据中国纺织工业发展报告数据编制。

自2001年中国加入WTO后,中国纺织服装的出口量呈现持续增长趋势,并且连续六年增幅都达到20%。然而受原材料价格波动、人民币升值、贸易摩擦不断、出口退税率下调等因素的影响,近两年中国纺织服装出口的增速下降。2008年,由美国次贷危机引发的全球金融危机,使中国纺织服装业遭受沉重的打击,主要进口国需求下降,同时由于外汇风险的加剧,使中国的纺织服装加工企业订单量锐减。由历年出口情况统计可以看出,2008年中国纺织服装出口额(1852. 2亿美元)相对于2007年出口额(1756. 2亿美元),增幅仅为5.5%,远低于往年约20%的增幅。

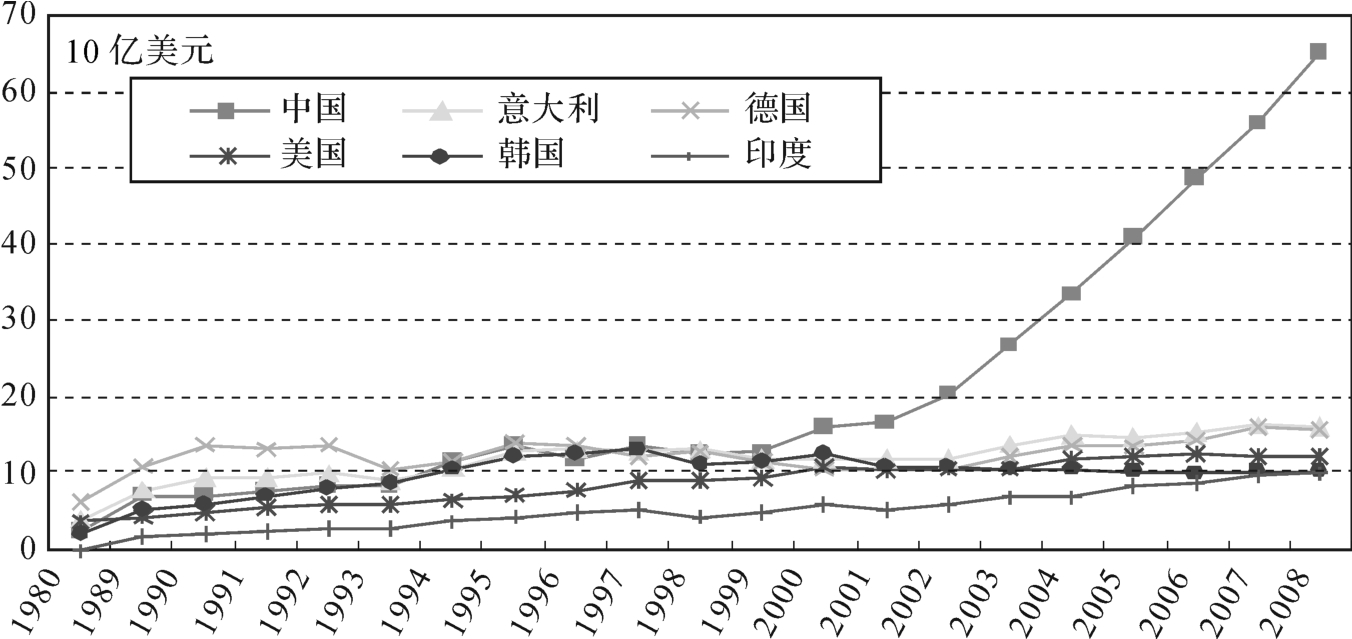

世界主要纺织品(SITC 65)和服装(SITC 84)主要出口国出口规模的变化如图5-9、图5-10所示。从图中可以看出,中国的服装和纺织品出口量分别自20世纪90年代初期和末期开始,从主要出口国出口额行列中脱颖而出,并与这些国家的差距逐渐拉大。世界主要的纺织品出口国占全球的52%。印度、意大利、美国、德国、韩国出口规模在1990—2008年间仅有小幅度的变动,中国的出口额在2001年之前基本和其他主要出口国持平,在2001年之后每年大幅度不断增加。同样,世界主要服装出口国意大利、德国、土耳其、印度、法国从1980—2008年出口额保持缓慢的小幅度增长,中国服装出口额从1991年开始高于其他主要出口国,并且增速迅猛。

作为世界上最大纺织服装出口国,中国纺织服装的生产能力毋庸置疑,然而中国大多数纺织服装企业都是加工企业,没有自主品牌,产品附加值低,利润空间小。

图5-9 世界主要纺织品(SITC 65)出口国出口规模的变化(1980—2008)

资料来源:根据联合国Com trade数据库整理。

图5-10 世界主要服装(SITC 84)出口国出口规模的变化(1980—2008)

资料来源:根据联合国Com trade数据库整理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。