第二节 货物的价格

货物的价格是最重要的交易条件。价格的确定一般需经三个步骤:第一,确定基础价格;第二,根据交易条件或其他具体情况对基本价格进行调整;第三,通过商务谈判确定最终价格并在合同中订明。

一、出口价格的核算

(一)出口总成本的核算

出口总成本通常是指减去出口退税收入后的出口总成本,其计算公式如下:

出口总成本(退税后)=商品本身的成本+国内总费用-出口退税收入

上式中的各项说明如下:

1.商品本身的成本包括生产成本、加工成本和采购成本三种类型。生产成本:制造商生产某一产品所需的投入。

加工成本:加工商对成品或半成品进行加工所需的成本。采购成本:贸易商向供应商采购的价格,亦称进货成本。

2.国内总费用是指货物出口时所发生的除货物购进价(或生产成本)和国外费用(国际货物运费及其保险费等)之外的所有费用。

国内总费用通常包括:

(1)货物附加费用:如包装费用(未包括在货价中的);预计损耗(耗损、短损、漏损、破损、变质等);加工整理费用等。

(2)国内储运费用:国内运输费用(卡车运输费、内河运输费、路桥费、过境费及装卸费、港区杂费);保管费等。

(3)办证费:出口商办理出口许可、配额、产地证明及其他证明和手续所支付的费用,如商检费、公证费、领事签证费、产地证费、许可证费、报关单费、核销费用等。

(4)税金:国家对出口商品征收、代收的有关税费,通常有出口关税、增值税等。注意:有些教材往往将税金从国内费用中提出来,单独作为出口总成本中的一项来计算,即:

出口总成本(退税后)=商品本身的成本+国内费用+税金-出口退税收入由于我国目前仅对一小部分关系到国计民生的资源性商品征收出口税,而增值税通常包含在货物本身的成本中,税金这一项往往没有,所以将税金放在国内费用中计算是许多企业的做法。

(5)利息和银行费用:

垫款利息:出口商向国内供应商购进货物至从国外买方收到货款期间由于资金的占用而造成的利息损失,按照进货成本计算。

远期收款利息:出口商给予买方延期付款的利息损失按照成交价格计算。

银行费用:出口商委托银行向国外客户收取货款、进行资信调查等所支出的费用,通常根据出口发票金额的一定百分比收取。

(6)业务费用:出口商在经营中发生的有关费用,如通讯费、交通费、交际费、广告费等,又称为经营管理费。

国内费用的计算方法有两种:一是按实际费用逐笔相加;二是按定额费用估算国内费用,即:定额费用=出口商品购进价×费用定额率。费用定额率一般为5%~10%,由出口企业按不同出口商品实际经营情况自行核定。

3.出口退税收入=[出口商品购进价(含增值税)÷(1+增值税率)]×退税率

注意:有的出口企业按下述公式计算出口总成本:

出口总成本=出口商品进价+税金+国内费用

按这种方法计算出口总成本,则出口退税收入应包括在预期利润中。

(二)出口价格的计算

按上述方法计算出来的出口总成本加上预期利润则为FOB条件下的基本价格;即

FOB价=出口总成本+预期利润

上述FOB价加上运费后可得出CFR价,再加上保险费后可得出CIF价。

二、进口价格的核算

(一)进口总成本的核算

进口总成本=进口货物CIF价(折算为人民币)+进口国内费用+进口税费

若进口是通过中间商(如代理商等)进行的,还要加上佣金。

1.进口货物CIF价

按FOB价、CFR价或CIF价进口,进口企业所付的费用都包括国际货物运费和货物运输保险费,只不过按CIF价格成交时,运费和保险费包含在货价中,按FOB价和CFR价成交时,运费和/或保险费由进口企业另外支付。如果进口价格是FOB价和CFR价,则应将其换算为CIF价。

注意:进口价格有时是卖方的报价,有时也是进口方争取以此为基础进行交易的价格。在合同成立后,就是合同中的货物价格。

2.进口国内费用

进口国内费用包括的内容有:

(1)卸货费用和提货费用,如卸货费、驳船费、码头建设费、码头仓租费、换单提货费等。

(2)商品检验费和商检代理费。

(3)银行费用。

(4)报关费和报关代理费。

(5)国内运费、仓租费。

(6)从付款至收回货款之间所发生的利息支出。

(7)其他费用。

其核算方法与出口中的国内费用核算相同,也分为按费用定额率估算和按实际费用逐笔相加两种方法。

3.进口税费

按照海关法等有关法律法规的规定,海关对准许进出口的货物、物品征收关税,代征进口环节税(包括增值税和消费税),另外,海关还对部分进口减税、免税和保税货物征收海关监管手续费。

(1)进口关税

进口关税额=完税价格×关税税率

进口货物完税价格由海关以进口货物的成交价格为基础审核确定,通常以CIF价为基础。

(2)应纳增值税计算

应纳增值税额=组成增值税计税价格×增值税税率

组成增值税计税价格=关税完税价格+关税税额+消费税税额

若进口货物非应税消费品,则不征消费税。

(二)进口价格的核算

进口价格的确定涉及两种情况:

一种是进口货物国内销售价的核算,此种价格的核算方法与出口价格的核算方法基本相同,也是采用成本加成定价法,其计算公式为:

进口货物国内销售价=进口总成本+预期利润

另一种为对卖方所报的出口价格的分析。由于进口商进口货物后往往要在其国内市场销售货物,故要将核算后的进口总成本或进口货物国内销售价与国内市场价格进行比较,才能最后确定是否接受卖方的报价或如何进行还价。

三、进出口经济效益的核算

进出口方在确定商品价格时,须考虑自身的经济效益。常用的核算进出口经济效益的方法有下述几种:

(一)进出口商品盈亏额和盈亏率

进出口商品盈亏额是指用人民币表示的销售收入与用人民币表示的商品总成本的差额,如销售收入大于总成本,则为盈利,反之则亏损。进出口商品盈亏率则是进出口商品盈亏额与商品总成本的比率。具体的计算公式如下所示:

1.出口方面

出口盈亏额=出口销售人民币净收入-出口总成本

出口销售人民币净收入=出口外汇净收入(FOB净价)×银行外汇买入价

出口总成本的计算在本节的前一部分已作了介绍。

计算结果如为正数,则为盈利;如为负数,则为亏损。

2.进口方面

进口盈亏额=进口销售收入-进口人民币总成本进口人民币总成本=进口货物CIF价(折算为人民币)+进口国内费用+进口税费计算结果如为正数,则为盈利;如为负数,则为亏损。

(二)换汇成本

换汇成本又称换汇率,也是核算出口商品的经济效益的指标之一,它是指某种出口商品获得一单位外汇收入所需的人民币成本,净收入为一美元时所需的人民币总成本或者说,用多少人民币换回一单位外汇收入。我国通常计算一美元的换汇成本。其计算公式为:

四、价格的调整

(一)价格调整的影响因素及原则

在确定基本价格之后,还应根据国别地区政策、企业的购销意图、市场行情的变化、竞争者的价格以及合同中的其他交易条件对价格进行调整。许多交易条件如商品的品质、数量、包装、商标、运输方式、交货期、交货方式、支付方式等对商品的价格产生直接的影响。

1.商品的质量和档次

在国际市场上,一般都贯彻按质论价的原则。品质的优劣、档次的高低、包装装潢的好坏、式样的新旧、商标和品牌的知名度等,都会影响商品的价格。

2.运输距离

国际货物买卖,一般都要通过长途运输。运输距离的远近,影响运费和保险费的开支,从而影响商品的价格。因此,确定商品价格时,必须核算运输成本,做好比价工作,以体现地区差价。

3.交货地点和交货条件

在国际贸易中,由于交货地点和交货条件不同,买卖双方承担的责任、费用和风险有别,在确定进出口商品价格时,必须考虑这些因素。例如,同一运输距离内成交的同一商品,按CIF条件成交同按DES条件成交,其价格肯定不同。

4.季节性需要的变化

在国际市场上,某些节令性商品,如赶在节令前到货,即能卖出好价,过了节令,往往售价很低,甚至以低于成本的价格出售。因此,应充分利用季节性需求的变化,掌握好季节性差价,争取按对我方有利的价格成交。

5.成交数量

按国际贸易的习惯做法,成交量大小影响价格。成交量大时,在价格上可以根据经营意图、商品特点和市场情况,考虑给予适当优惠,或者采用数量折扣的办法;反之,如成交量小,甚至低于起订量,可适当提高价格。无论成交量多少,其价格不变的做法是不足取的,在外贸实务中应当掌握好数量方面的差价。

6.支付条件和汇率变动的风险

支付条件是否有利和汇率变动风险的大小,都影响商品的价格。例如,某一商品在其他交易条件相同的情况下,采取预付货款或凭信用证付款方式,其价格应当有所区别。同时,确定商品价格时,一般应争取以对自身有利的货币成交,如以不利的货币成交时,应把汇率变动的风险考虑到货价中去,即适当提高出售价格或降低购买价格。

7.国际市场价格的走势

国际市场价格从根本上要受到国际市场供求关系的影响。某种商品在国际市场上供大于求时,国际市场价格呈跌的趋势。在确定成交价格时,要注意搜集国际市场信息,对国际市场供求状况要进行分析和预测,对国际市场价格的走势做出判断,从而争取按有利的价格成交。

此外,交货期的远近、市场销售习惯和消费者的爱好等因素,对价格调整也有不同程度的影响,必须通盘考虑和正确掌握。洽商价格时,如价格本身不易调整,也可通过改变其他交易条件的方法来达到调整价格的目的。

(二)折扣与佣金

通过折扣和佣金对价格进行调整是调整价格的常用方法。

1.折扣与佣金的含义及其区别

折扣(Discount)是卖方按原价给予买方的价格减让。在国际贸易中,对价格的调整有时是通过折扣来实现的。根据不同的情况,卖方可给予买方一定的折扣,如现金折扣、质量折扣、数量折扣、季节折扣、中间商折扣、促销折扣等。佣金(Commission)是中间商为买卖双方介绍或代办交易而取得的报酬。

佣金与折扣不同,佣金的受益者是中间商,而折扣的受益者是买方;佣金一般由卖方收到货款后再另行付给中间商,而折扣通常由买方在付款时预先扣除。

2.折扣与佣金的表示

(1)折扣的表示

国际贸易中折扣的表示如下例所示:

USD35 per dozen CIF NewYork deducting 5%discount.

注意,这种表示方法与国内某些人习惯使用的九五折的表示方法是不同的。

(2)佣金的表示

佣金有明佣和暗佣之分。暗佣是买卖双方另行约定而不在合同中表示出来的佣金。明佣是在合同中用文字说明的佣金。明佣的表示方法一般是在贸易术语后加上“C”及佣金率,如“每500公吨美元CIFC5%纽约”,也可单独表示,如“USD500 per metric ton CIF NewYork including 5%commission.(每500公吨美元CIF纽约包括5%佣金)”。

3.佣金的计算

(1)计佣贸易术语的选择

计佣贸易术语一般为合同所采用的贸易术语。如果采用FOB作为计佣贸易术语,似为合理,因为运输、保险中间商并未参与办理,不应按CIF或CFR贸易术语所表示的价格计算佣金。但卖方通常按合同中采用的贸易术语所表示的价格计算佣金,然后通过佣金率来进行调整。

(2)佣金的计算

包含佣金的价格称为含佣价。

佣金=含佣价×佣金率

含佣价=净价+佣金

,:

如果已知净价,求含佣价其计算公式通常为

含佣价=净价/(1-佣金率)

例如,卖方要求按CIF价实收100美元(即净价为100美元),当佣金率为5%时,含佣价=100/(1-5%)=105.26美元。

在极少的情况下,有人用净价乘佣金率来计算佣金,计算佣金时要注意这一情况。

五、合同中的价格条款

国际货物买卖的作价方法,一般采用固定作价方法。但在极少数情况下,也采用非固定作价的方法。

(一)固定作价

固定作价,即在订立合同时把价格确定下来,事后不论发生什么情况均按确定的价格,结算应付货款。

买卖合同中的价格一般由单价和总值两部分组成。

1.单价(Unit Price)

单价如“每公吨500美元FOB上海(USD500 per M/T FOB Shanghai)”,由四部分组成,即计量单位、单位价格金额、货币名称和贸易术语。

(1)计量单位

计量单位一般应与数量中的计量单位一致,如不一致,在计算总值时要正确换算。

(2)货币名称

合同中货币名称的书写应准确,应标明货币的国别。目前国际上书写货币名称时有两种方法,一种是简写,另一种是采用国际标准化组织制订的国际电码。常用的货币可写为(前面为国际电码,后面为简写)∶美元——USD,US$;英镑——GBP,£Stg或£或STG;欧元——EUR,C=;日元——JPY,JP¥;港元——HKD,HK$;人民币元——CNY,RMB¥。

从2002年1月1日起,欧盟成员国中的12个国家,德国、法国、意大利、比利时、荷兰、卢森堡、爱尔兰、葡萄牙、西班牙、奥地利、希腊、芬兰使用统一货币欧元(EURO,EUR),所有经济业务均需以欧元来进行。自2002年3月1日起,欧元12国各自的货币终止流通,完全由欧元取代。斯洛文尼亚于2007年1月1日、塞浦路斯和马耳他于2008年1月1日、斯洛伐克于2009年1月1日、爱沙尼亚于2011年1月1日加入欧元区,欧元区成员国增至17个。

通常,合同中的计价货币和支付货币为同一货币。为了避免汇率变动而造成的风险,我方出口时应争取采用“硬币”(汇率趋涨的货币)计价支付,进口时争取采用“软币”(汇率趋跌的货币)计价支付。如用人民币计价支付,对我方来说,不存在汇率风险损失。如果磋商时确定的货币对我方不利,则可通过调整价格来维护我方的利益。

有时,为了更有效地避免汇率变动的风险,除了支付货币外,还采用计价货币进行保值。

通常比较稳妥而买卖双方又容易达成一致的做法是:用双方约定的货币支付,而用某些一揽子货币计价,订约时按订约日的汇率将支付货币的金额换算为计价货币的金额,在支付时,按支付日的汇率将计价货币的金额换算为支付货币的金额。

一揽子货币有特别提款权(Special Drawing Rights,SDR),也即由任选的若干种货币组成的货币,前述的欧元也可看作是一种一揽子货币。特别提款权的汇率目前是根据美元、欧元、日元、英镑的汇率加权平均计算出来的,其汇率比较稳定。特别提款权尽管不能作为支付货币,但作为计价货币用在合同中防范汇率变动的风险是非常合适的。

有时,合同中可规定,根据合同货币对某一货币的变化对合同货币的价格进行调整,或在这种变化超过一定的范围后进行调整。

除了上述通过买卖合同的条款防范汇率风险的方法之外,买卖双方各自可通过与银行进行货币交易来防范汇率变动的风险。

(3)贸易术语

表示贸易术语时,通常按《通则2000》或《通则2010》的规定用相应的英文字母表示,并约定以《通则2000》或《通则2010》为准。要正确规定术语后的地点,凡在世界上有重名的港口,应加注港口的国名。贸易术语要与合同中的其他条款一致。为促进我国运输、保险事业的发展,增加我国运费、保险费的收入,原则上出口合同应采用CIF、CIP或CFR、CPT贸易术语,进口合同应采用FOB或FCA贸易术语。同时,也应根据所使用的运输方式、办理运输的难易和运费的高低、运输中货物的风险、有关国家对办理保险的法律规定等实际情况,考虑采用什么术语。

2.总值(Total Value)

总值一般是单价和数量的乘积。有时在合同中不表明单价,而直接标明总值,其后一般写上贸易术语。

(二)非固定作价

某些商品由于其交货期较远,如采用固定价格,对双方来说都要承担较大的价格风险。为了减少风险,防止毁约,可采用下述非固定作价的方法。

1.不固定价格,但规定作价方法

对于价格变动频繁、涨跌幅度较大的商品,可在合同中不规定固定的价格,而规定作价的方法。如“以××交易所该商品三个月期的收盘价为基础,按装船月份月平均价加××英镑计算”。

2.暂定价格

先在合同中规定一个暂定价格,作为开立信用证和结汇的依据,待日后交货前,再由双方根据当时市场情况确定最后的价格。这种做法,只适用于关系密切、信誉可靠的客户。

3.滑动价格

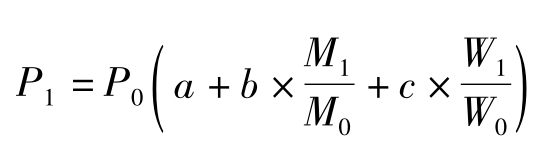

对于成套设备、大型机械、大型运输工具等货物的交易,从合同订立到合同履行完毕需时较长,这期间原材料、工资等的变化可能较大,从而使货物的生产成本及价格变动较大。为公平起见,常采用滑动价格的方法。该方法是指先在合同中规定一个基础价格(Basic Price),同时在合同中规定对基础价格进行调整的方法。例如:

The above basic price will be adjusted according to the following formula based on the wage and price indexes published by the□(organization)as of□(month)□(year).

Adjustment Formula:

式中:P1为调整后的价格;P0为订约时的基础价格;a为基础价格中的固定部分;b为原材料在基础价格中所占的比例;M1为交货时原材料批发价指数;M0为订约时原材料批发价指数;c为工资占基础价格的比重;W1为交货时的工资指数;W0为订约时的工资指数。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。