7.3 让我们的钱更值钱

对卫生保健支出担忧的另一个原因是,我们没有让我们的钱更值钱。从经济学的角度来看,如果满足两个条件,我们就可以让我们的钱更值钱:一是对于任何特定的支出,使其收益超过成本;二是对于所有的支出,每一美元成本的收益都相等。如果第一个条件不满足,那么当该项支出被取消或者被削减时,我们的经济状况将得到改善。如果第二个条件不满足,那么我们可以通过将支出从每一美元成本相对较低收益的用途转移到每一美元成本相对较高收益的用途来获得收益。在这两种情况下,经济学家会说,我们没有实现资源配置效率或配置效率(参见第4章关于这一概念的全面分析)。

这里,我们集中讨论我们认为影响卫生保健部门配置无效率的四个主要原因:第三方支付份额增加;医师诱导需求;预防性医疗;雇主提供健康保险的联邦税收补贴。

第三方支付

病人只直接负责支付一小部分医疗成本。直接支付的份额被称为现款支付(out-ofpocket payment)。剩下的份额由第三方支付,即保险公司、互助保险组织和政府。这个份额被称为第三方支付(third-party payment),由某个组织而不是消费者支付给商品和服务提供者。

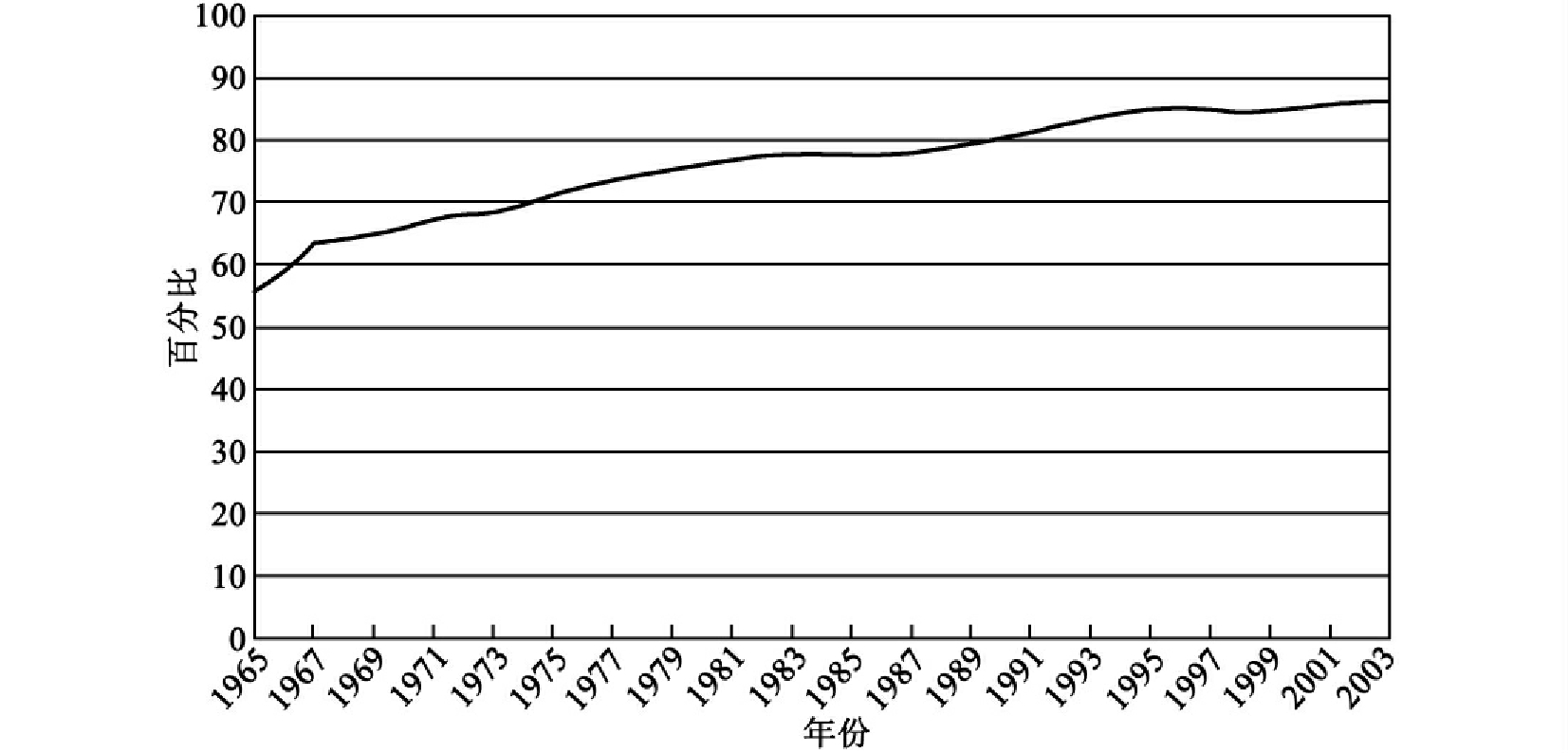

图7.7描述了自1965年以来卫生保健第三方支付的增长情况。从1965年的55.7%开始,第三方支付一直在增加,2003年支付了所有卫生保健支出的86.3%。

资料来源:National Health Expenditures,Amounts by Type of Expenditure and Source of Funds,Calendar Year 1965-2014,Centers for Medicare and Medicaid Services.

图7.7 第三方支付的卫生保健在全国卫生支出中的百分比

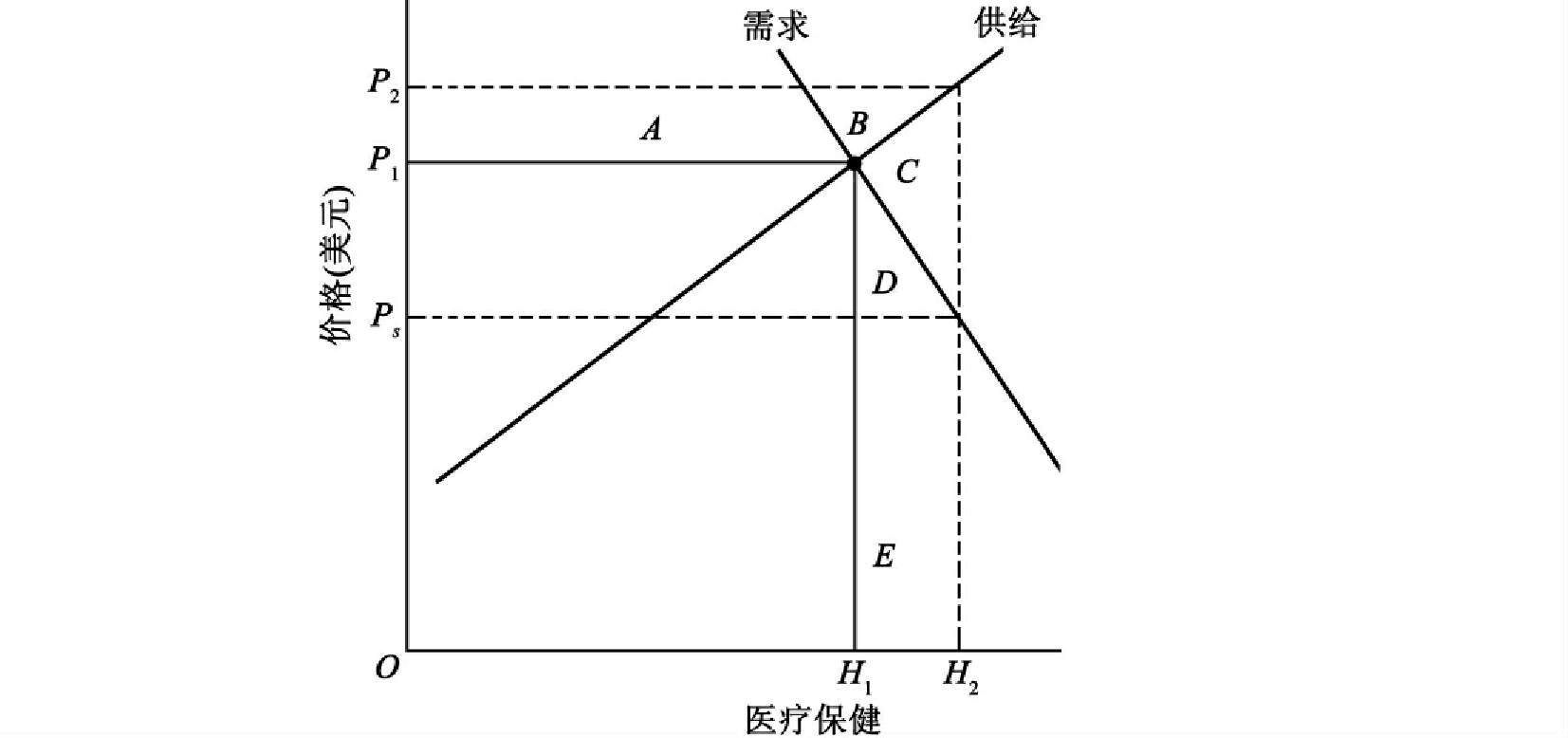

当包含第三方支付时,消费者只需要直接支付卫生保健成本的一部分。他们支付的现金成本等于其接受的卫生保健服务成本与第三方为卫生保健支付的成本之间的差额。传统经济学认为,这诱发了太多的卫生保健生产和消费;也就是对于卫生保健而言,收益低于成本。图7.8对这一情况进行了说明。

图7.8描述了卫生保健市场。卫生保健的供给曲线向上倾斜。卫生保健的需求曲线向下倾斜。在不存在第三方支付的情况下,市场在P1、H1处出清,且用于卫生保健的总支出为P1×H1。

由于存在第三方支付,消费者感受到的价格Ps低于市场出清价格。当价格是Ps时,消费者将购买H2单位的卫生保健。他们支付的总额为Ps×H2,而第三方将支付(P2-Ps)×H2。由于存在第三方支付,总支出将增加A+B+C+D+E。

第三方支付增加的成本是,供给曲线之下从H1到H2区域的面积或者C+D+E区域的面积。第三方支付增加的收益是,需求曲线之下从H1到H2区域的面积或者D+E的面积。因此,第三方支付增加的成本比其增加的收益多了面积C。面积C也就是众所周知的第三方支付的福利成本。

消费者直接支付Ps的价格,在这个价格下他们的需求为H2。在不存在第三方支付的情况下,他们将在价格P1处购买H1——市场出清的数量和价格。第三方支付促使他们在卫生保健上花费额外的A+B+C+D+E。在这个数量中,面积C代表了第三方支付的福利成本。

图7.8 第三方支付对医院护理的影响

与第三方支付相关的浪费可以表述为A+B+C+D+E的面积,即由于收益低于成本而由第三方支付产生的额外支出,或者表述为C的面积,也就是第三方支付的福利成本。前者显然远远大于后者。

一些经济学家认为,第三方支付是美国浪费性支出(wasteful spending)最主要的原因,但是对于由A+B+C+D+E的面积所代表的钱数还没有形成明显的一致意见。

第三方支付的另一个隐性成本

我们在文中和图7.8中已经提到,第三方支付诱发卫生保健消费者大量无效率的需求,从而产生了使收益低于成本的支出。这种情况的产生是因为消费者只需要承担一小部分卫生保健成本,剩余部分由第三方组织支付。然而,这正好产生了相反的效果,也就是,第三方支付可以将成本转嫁到消费者身上,这些成本没有被第三方组织承担。

在加拿大,大部分卫生保健完全由国家健康保险来支付。因此,如果政府愿意支付,那么消费者将继续消费卫生保健,直到最后一单位感受到的收益为零(在图7.8中,就是需求曲线与水平轴相交的地方)。然而,加拿大政府不愿意支付这么多的卫生保健,他们为可以支付的数量设定了一个总量限制。

政府支出限额的结果就是,卫生保健需求的数量经常超过卫生保健供给的数量。面对如此多的超额需求,病人经常发现,他们不得不等待医院和医师的服务。

Steven Globerman研究了不列颠哥伦比亚省的卫生保健等待问题。他发现,对于10种住院类型,在1989年所有病人总共等待了868408周,并且因为他们不能得到治疗,许多人经历了工作和生活中巨大的困难。通过把等待时间加入成本,Globerman估计了生产性时间损失的价值。他首先用由于等待损失的总时间乘以在等待中经历困境的病人的百分比,估计生产性时间损失的数量。然后,他用1989年不列颠哥伦比亚省周平均产业收入乘以这个数字。他据此估计的由于等待而损失的生产性时间价值是不列颠哥伦比亚全省总产值的0.2%。

毋庸置疑,在美国,一些成本与等待医院服务相关,虽然我们不知道估计值。等待的成本很可能集中在未参加保险的人群。在参加保险的人群中,好像很少存在等待。

资料来源:Steven Globerman,“A Policy Analysis of Hospital Waiting Lists”,Journal of Policy Analysis and Management 10(Spring 1991):247-62.

医师诱导需求

由第三方支付产生的超额需求是消费者行为如何受金钱激励影响的一个很好的例子。消费者只是对诱导价格的激励做出理性的回应,被浪费的医院护理服务是消费者选择的一个反映。结果可能不是社会所期望的,但消费者是独立地做出其决策的。

然而,对于现实中的医疗保健而言,医生经常对病人的保健“需求”产生很大的影响。因为医生通常建议一系列行为,病人虽然可以自由地选择同意或者不同意,但许多病人都没有多少医学知识,所以他们经常简单地接受医师的建议。这就给了医生很大的自由来实现他们自己的偏好。起码,这给他们提供了机会,用他们较多的知识来说服病人特殊的服务是有必要的。如果他们利用这一机会,通过开出无效的或没有必要的医疗保健药方来扩大他们自己的收入,那么医生和病人的特殊关系就是卫生保健支出浪费的一个原因。我们把医师为增加自己财富而开出的医疗保健药方称为医师诱导需求(physician-induced demand)。

为了实现医师诱导需求,至少有三个条件是必要的:一是有关医疗保健选择效能的信息不对称(医师拥有的信息多于病人的信息),二是医师增加他们自己财富的愿望,三是医师的收入必须直接依赖于他们开出的医疗保健药方数量。前两个条件在美国是确定存在的,而当医师从事收费服务的医疗工作时,第三个条件就是存在的。

认识到这些条件可以帮助人们寻找医师诱导需求的证据。当专家们通过评估医疗记录来确定某些医疗处方是否比由风险收益考虑保证的更加频繁时,他们发现,差不多三分之一的某些一般医疗处方(冠状动脉搭桥手术、起搏器植入、颈动脉手术和上消化道内镜检查)是不恰当的或者是不必要的。[4]在一个国家的不同地区之间及不同国家之间卫生保健也表现出很大的不同。Phelps将大部分可观察的不同归因于医师实践的差异。[5]

医师诱导需求并不必然导致医师实践的差异或者不恰当处方的使用。相反,这可能归因于医疗诊断固有的不确定性以及医师培训和技能方面的不同。毕竟,医学并不是一种严格的科学,并且对于不同处方的疗效在医学领域会出现不同的看法。

经济学家们也发现了一些关于医师纯偏好行为的潜在限制,包括:

(1)潜在竞争。在1965年到1990年,医师的数量增长了将近110%,而美国的人口只增长了28%。观察到的医师分布模式清楚地表明,在面对这种供给的增长时,医师已经不可能保有他们的市场份额(Phelps,1992)。这一因素可能会缓和医师诱导需求的影响,正如新的国外竞争者的出现会降低美国汽车制造商的市场权力一样。

(2)来自病人的监控。许多病人具备一些寻找医疗保健建议的条件,并且从互联网上获得这些知识正在变得更容易。如果医师建议的医疗措施与病人期望的措施差异太大,他们很可能不同意采纳医师建议的医疗措施。这种病人的监控约束了医师对财富的追逐。

(3)备选治疗方案。第三方支付组织在它们同意支付昂贵的医疗保健费用之前可能要求备选治疗方案。这种有选择余地的诊断可能会使医师在开出医疗处方时更加保守。

(4)满意最大化。对于医生而言,满意最大化可能比财富最大化更重要。如果是这样,那么医师实际创造的工作收入很可能低于他们能够创造的数额。

(5)医师的道德。一些医师可能简单地认为,开出具有不良收益影响的医疗处方是不道德的。

Cromwell和Mitchell估计,外科医生每1%的增长会导致仅仅0.1%的外科医生服务增长。[6]

Rossiter和Wilensky发现了一个对所有类型医师都相似的影响。[7]这些结果表明,可能对于刚才提到的那些原因而言,医师诱导需求甚至不是卫生保健支出增加的一个次要原因。

预防性医疗

美国的法律系统向那些能够证明他们是医疗事故受害者的病人提供赔偿。医生会购买医疗事故保险以免遭医疗事故诉讼的赔偿损失。医疗事故保险的成本可能会增加医生实施预防性医疗(defensive medicine)的比例,预防性医疗即用来降低医疗事故诉讼风险的医疗服务。预防性医疗的问题在于,这可能是对于病人没有任何价值的治疗。这种实践的可能性会由于第三方支付的存在而增加,当医师认为病人不需要支付所有成本时,他们会开出价格偏高的治疗方案。

然而,预防性医疗并不必然是浪费的。它可能产生更高质量的医疗服务或者减少高风险医疗处方,任何一种结果对病人都是有价值的。

根据一些医师所说,预防性医疗是其医疗成本增长的主要因素。然而,被广泛引用的评估表明,预防性医疗引起的所有医疗支出增加不足1%,因而,它只是浪费性支出微不足道的一个原因。[8]

健康保险的联邦税收豁免

在美国,雇主支付雇员健康保险费的绝大部分,超过了80%。然而,确凿的证据表明,他们将这些成本以更低工资的方式转移给了雇员(Phelps,1992)。如果真是这种情况,为什么雇员不自己购买保险呢?他们不自己购买是因为如果雇主支付保险费,成本会更低,因为联邦所得税法豁免了雇员以健康保险的形式得到的收入。

豁免的多少取决于支付的健康保险金和雇员的边际联邦所得税率。边际税率是对须纳税收入最后一美元所征收的税率。目前,存在6种边际税率或者等级税率:10%、15%、25%、28%、33%和35%。

假定在28%税收等级的个人有这样一项保险策略,其雇主每年为他支付1800美元的保险金。如果雇员自己购买保险,他将不得不挣足够多的税前收入以支付保险金及其所得税。在这个例子中,他必须挣2500美元才能用税后的1800美元来支付保险金(即2500-(0.28×2500))。在35%等级的雇员必须挣2769美元来支付1800美元的保险金。这就意味着,在没有税收豁免的情况下,1800美元的保险单将花费28%税率的纳税人2500美元以及35%税率的纳税人2769美元。作为另一种选择,两个纳税人可以分别享受价值700美元和969美元的税收豁免。因此,税收豁免分别降低了28%和35%的健康保险成本。

税收豁免降低了健康保险的价格,正如第三方支付降低了医疗保健的现金成本一样。因此,假定健康保险需求曲线是向下倾斜的,所得税豁免将会增加健康保险购买的数量(Phelps,1992),健康保险数量的增加将会增加卫生保健的需求数量。实际上,Phelps估计,在65岁以下的人口当中,对健康保险的税收豁免会增加10%~20%的卫生保健需求。然而,我们不能确定这会产生多少浪费性支出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。