6.5.2 开展投资个性化服务

向企业年金计划参与者提供个性化服务的前提是给予个人投资选择权。给予个人投资选择权不仅是美国DC型企业年金计划制度设计的重要内容,也被国际上大多数国家的DC型企业年金计划所采纳。经合组织私营养老金工作组组长安布罗吉奥·里纳尔迪(Ambrogio Rinaldi)把给予个人投资选择权、将投资选择尽可能简单化、降低个人错误选择的风险等列入最具研究价值的问题。

我国企业年金虽然也采取DC模式,实行信托制管理,但企业年金基金完全交由专业管理机构运作,计划参与者个人并无投资选择权。从某种程度上说,这还不是完全意义上的DC型积累制企业年金。究其原因主要是由于我国资本市场还不发达、个人投资理财知识欠缺、企业年金市场化运营正处于尝试阶段等。

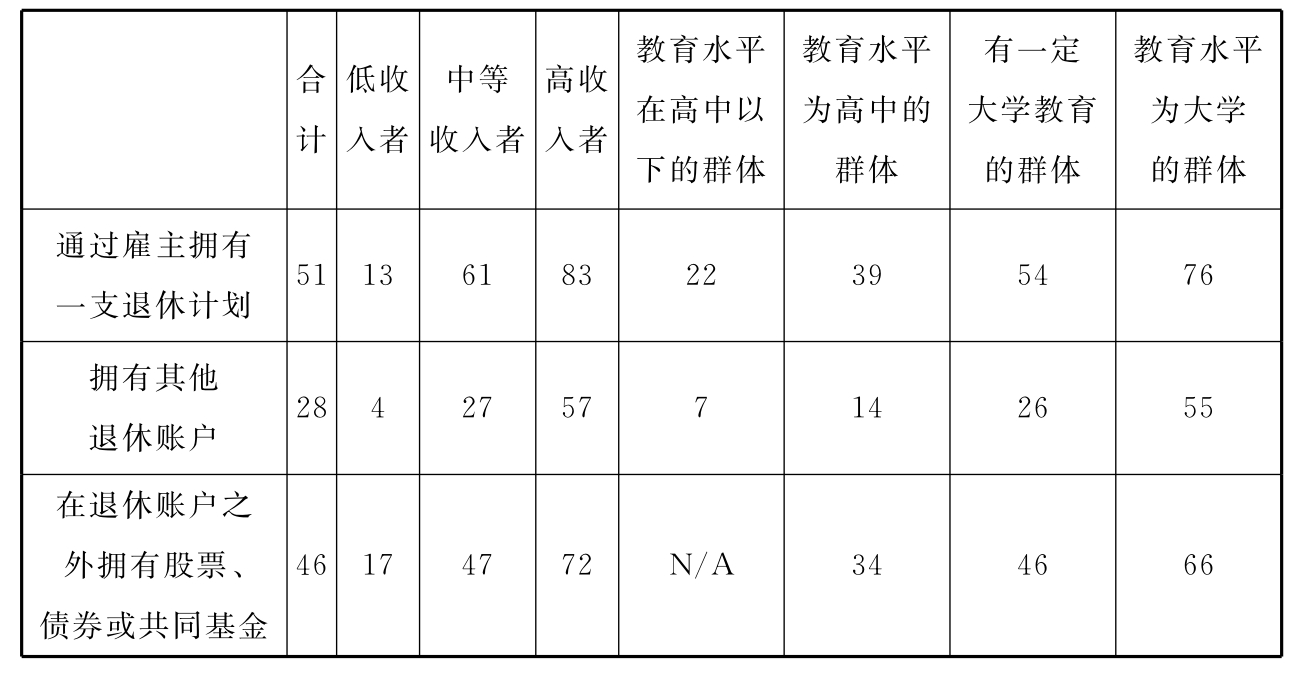

罗吉奥·里纳尔迪指出:“在缴费确定型计划日益增多的大趋势下,对那些承担投资风险的个人来说,让他们能按照自己的风险偏好进行投资选择是公平的。”(44)在资本市场相对发达的美国,也并不是所有人投资决策的知识都很完备,投资决策的水平都很高。早在1999年,美国国家审计局的调查报告曾指出,某些民众认为他们没有足够的资金进行储蓄,某些民众不知道投资的益处,还有部分民众不理解储蓄和投资的益处或是为退休而进行储蓄和投资的必要性,数百万的在职人口出于不同的原因没有做出投资决策(45)。2009年12月《关于美国民众金融能力的全国调查报告》认为,金融能力主要包括四个方面:维持收支平衡、预先规划、管理金融产品、金融知识与决策制定。美国Finra投资者教育基金会通过电话调查和在线调查的方式,对全国、州际以及军事领域的不同人群展开了调查,其中关于退休账户及投资的调查结果如表6-4所示。

在许多雇员对自身退休计划资产的投资管理能力较低、不能较好地掌控资产配置的情况下,美国企业年金个性化服务的开展有两方面经验值得借鉴:①持久地进行投资教育。在美国,DC型计划隐含了传授员工投资知识的义务,否则法院可能判定由养老金计划举办者承担投资风险(46)。②专业投资机构必须向DC型计划参与者提供多项投资选择。《2006年养老金保护法》中明确规定,计划受托管理人可选用生命周期基金或生活方式基金作为计划的默认投资选择。

表6-4 美国退休账户及投资的调查(%)

注释:在拥有自我主导型账户的人们中,有17%不知道其资产如何在账户中配置,有37%不知道其资产是否主要投资于生命周期基金。N/A表示无数据。

资料来源:John Gannon,Annamaria Lusardi.Report on the National Survey Component of the National Financial Capability Study[R].http:∥www.oecd.org/dataoecd/33/14/44279167.pdf,December 2009.

基于以上分析,我国不能无限期坐等资本市场的成熟和企业年金计划参与者的投资决策水平提高后,再来开展企业年金个性化服务。建议在征得相关行政管理部门许可的前提下,具有良好资质的托管人或投资管理人选择大中型企业进行试点,调查了解职工投资决策水平,有针对性地开展金融教育(47),普及与企业年金基金投资相关的金融必备知识。在职工的金融行为和决策能力有所提高的基础上,进一步推出个性化服务,给出具体的投资建议,以便职工行使个人投资选择权。如果职工仍然无法自行做出投资选择,或不愿进行投资决策,则启动事先约定的默认型投资方案进行投资。通过提供企业年金个性化服务,给予个人投资选择权,对于提高职工的企业年金计划关注度和参与热情将产生积极意义。

在企业年金知识宣传和教育方面,博时基金已经展开了相关工作(48)。2011年2月,博时开始全力打造网上企业年金国民教育平台,该平台上设有年金专栏文章、年金政策法规等知识宣导栏目,“年金计算器”和“年金问答”等实用性的工具栏目,以及类似“年金小游戏”的娱乐性栏目。博时希望利用网络积极宣传企业年金知识,有针对性地帮助人们解决建立企业年金计划过程中遇到的实际问题,从而推动我国企业年金市场健康、快速发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。