二、服务贸易与投资规则的“分立”架构

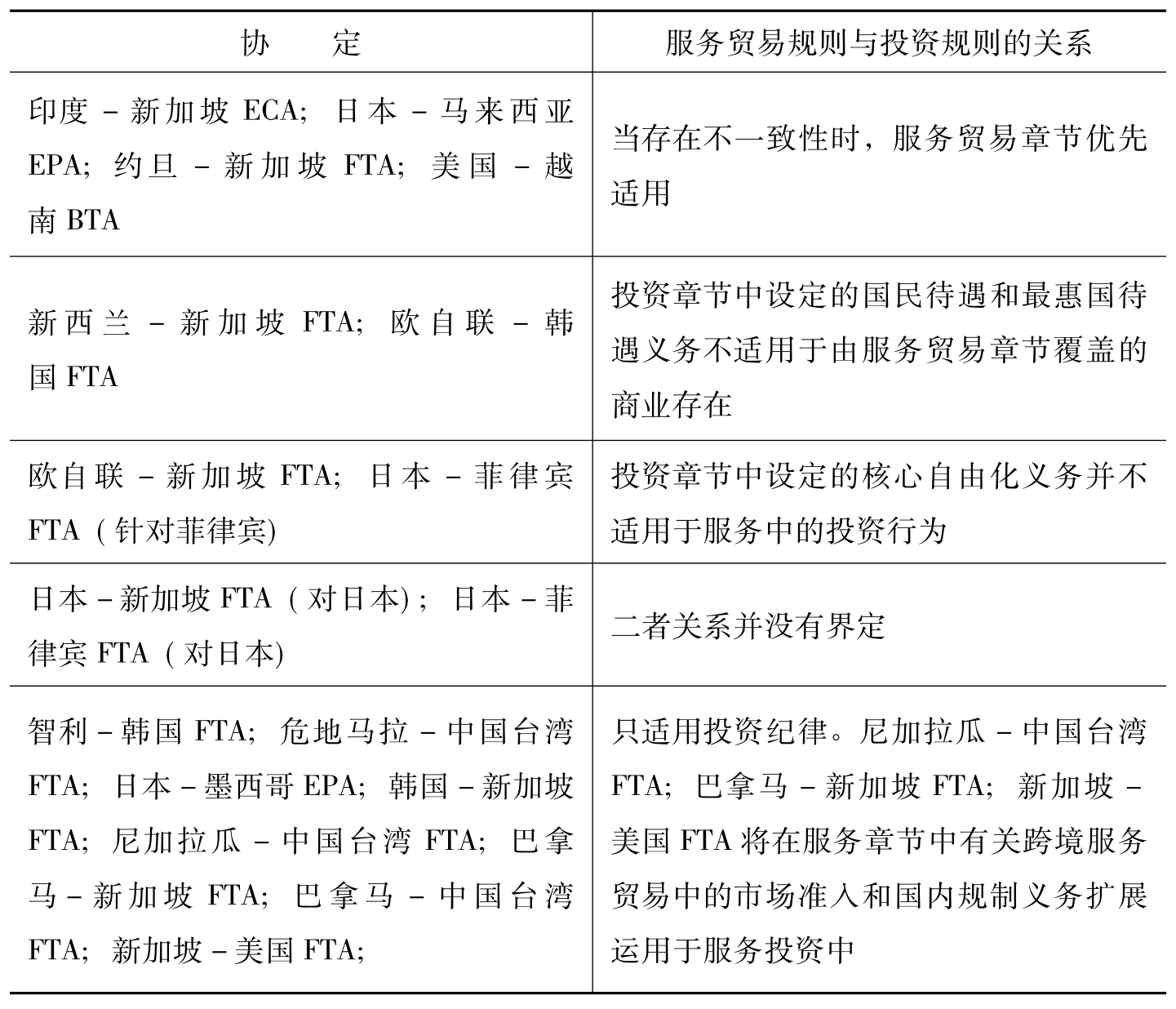

对任何服务贸易安排而言,其面临的首要挑战是如何对服务贸易规则和投资规则进行合理架构。在GATS框架下,相关的服务部门或服务活动都需按GATS定义的4种服务提供模式做出减让或约束,这4种模式包括:(1)跨境交付;(2)境外消费;(3)商业存在;(4)自然人的流动。由于将“商业存在”定义为服务提供模式之一,且GATS框架下并未设立单独的投资规则,GATS事实上是将与服务相关的投资规则“整合”(Integrated)到了服务贸易规则之中。少数区域贸易安排如:东盟服务贸易协定,欧盟-智利自由贸易协定、美国-约旦自由贸易协定等在服务贸易与投资规则的架构上采取了类似GATS的做法(Pierre Sauvéand Aaditya Mattoo,2004)。但目前在越来越多的区域贸易安排中,服务贸易规则和投资规则出现了“分立”趋势。典型的如:《北美自由贸易协定》设立第12章“跨境服务贸易(Cross Board Service Trade)”用于规范GATS定义的服务提供模式1、2和4(3),同时设立第11章“投资规则”用于规范投资活动,相关条款可一般性地适用于与货物和服务相关的投资活动(包括服务提供模式3),其目的在于实现投资自由化、便利化以及进行投资保护(Stephenson,2002)(4)。在服务贸易与投资规则的“分立”构架下,服务中的投资行为事实上可能会受两组纪律约束,一方面由于“商业存在”被定义为服务提供模式之一,服务投资须接受相关服务贸易规则约束;另一方面由于区域贸易协定中存在单独的投资章节,该章节也会覆盖到服务投资行为。当这两组平行的纪律出现不一致时,究竟哪组会被优先适用,多数区域贸易协定对此做出了明确规定(见表2.2)。

表2.2 服务贸易规则与投资规则的关系处理

表格说明: CEPA为更紧密经贸关系安排(Closer Economic Partnership Agreement); EPA为经济伙伴协定(Economic Partnership Agreement); FTA为自由贸易协定(Free Trade Agreement); BTA为双边贸易协定(Bilateral Trade Agreement); ECA为经济合作协定(Economic Cooperation Agreement)。

资料来源:根据Carsten Fink and Martín Molinuevo(2008)整理得到。

由于对服务贸易规则和投资规则的架构安排上,出现了以GATS为代表的“整合”思路和以NAFTA为代表的“分立”思路,与投资相关的服务提供在这两种架构下所承担的义务也存在差异。如:在GATS框架下已作承诺的服务提供模式3需承担“国民待遇”和“市场准入”(包括“非歧视性数量限制”)义务。NAFTA中的“跨境服务贸易”章节和“投资”章节虽设定了国民待遇义务,但未设定市场准入义务。NAFTA的“跨境服务贸易”章节中包含了“非歧视性数量限制规则”,但在“投资”章节(覆盖了服务提供模式3)却未设定此规则,即服务提供模式3在NAFTA框架下无需受“非歧视性数量限制规则”的制约。从这个角度看,GATS对服务提供模式3的“市场准入”义务制定得更为严格(5)。但作者认为采取“分立”构架的区域服务贸易安排通过设立单独的投资章节至少能在如下三方面对GATS条款做出补充或完善。

第一,现有国际经济协定中的“投资”定义主要包括两类:基于资产的投资定义和基于企业的投资定义。基于资产的投资定义认为“投资”所涵盖的资产范围包括缔约各方按各自法律和法规所允许或接受的各种财产。基于企业的投资定义是指一国投资者在另一国内建立企业实体,并通过控制该实体的管理权和产权来与东道国建立长期经济联系和获得持续性的经济收益。区域服务贸易协定的投资章节多采取基于资产的投资定义,即任何事物——只要其合法且具有经济价值(Lawful and Has an Economic Value)就能被涵盖在“投资”定义之内。而GATS在其服务贸易规则中对“商业存在”给出的定义聚焦于以企业为基础的投资,该定义旨在覆盖通过外国直接投资致力于提供服务的任何法人。GATS框架下的“商业存在”定义仅涵盖外国直接投资,组合投资(Portfolio Investment)及其他资本形式均被排除在该定义之外。

第二,在投资自由化条款方面,GATS框架下的“市场准入”和“国民待遇”义务条款所带来的投资自由化效应是非常广泛的(Federico Ortino and Audley Sheppard,2006)。(1) GATS第16条第2款要求剔除一系列市场准入方面的限制性措施这会促进服务部门投资资本的自由流动;(2) GATS第17条规定国民待遇义务覆盖了所有潜在的可能会影响服务贸易的措施,其中也应包括东道国在服务部门外资准入方面可能采取的限制性措施。但由于GATS第16和17条仅适用于成员已做出承诺的特定部门,这会使该条款所附随的投资自由化效应大打折扣。与GATS规则相对照,区域贸易协定框架下的投资章节往往也注重通过设定一些基本的投资待遇条款(最惠国待遇、国民待遇、公平和公正待遇等)来对外国投资/投资者进入东道国之后的相关利益实施保护。近年来这些投资章节还尝试引入“设立前的国民待遇义务”(Pre-establishment NT)即将国民待遇义务从外资的设立后阶段(Post-establishment Phase)扩展适用于外资准入和设立前阶段(Admission and Pre-establishment Phase),来降低外国投资/投资者的进入壁垒以促进资本流动自由化。

第三,区域贸易协定框架下的投资章节在投资保护方面设定的规则是相对全面和完善的。这些投资保护条款主要包括:相对待遇标准(国民待遇条款NT、最惠国待遇条款MFN)、绝对待遇标准(公平公正待遇条款F&ET),征收条款( Expropriation)、资金转移条款(Transfer of Funds)、要求将可观测的一般或特殊待遇都赋予外国投资/投资者的“雨伞”条款(Umbrella Clause)等。比较而言,GATS对投资提供的保护力度和范围在总体上相对有限,这点在“投资征收”、“投资资金转移”等条款上表现得尤为突出。以“投资征收”为例:区域贸易协定中的投资章节一般都设定了针对非法征收(包括直接征收和间接征收)的保护条款。但GATS并没有设定与征收直接相关的条款,尽管其部分条款(第6条第1、2款以及第17条)与前述征收条款在功能上存在一定程度的相似性。但独立的投资章节中设定的“投资征收条款”比GATS规则更为严格,如: GATS并没有直接对投资征收设定“补偿”原则和标准。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。