三、上游“说话”

(一)矿石成本

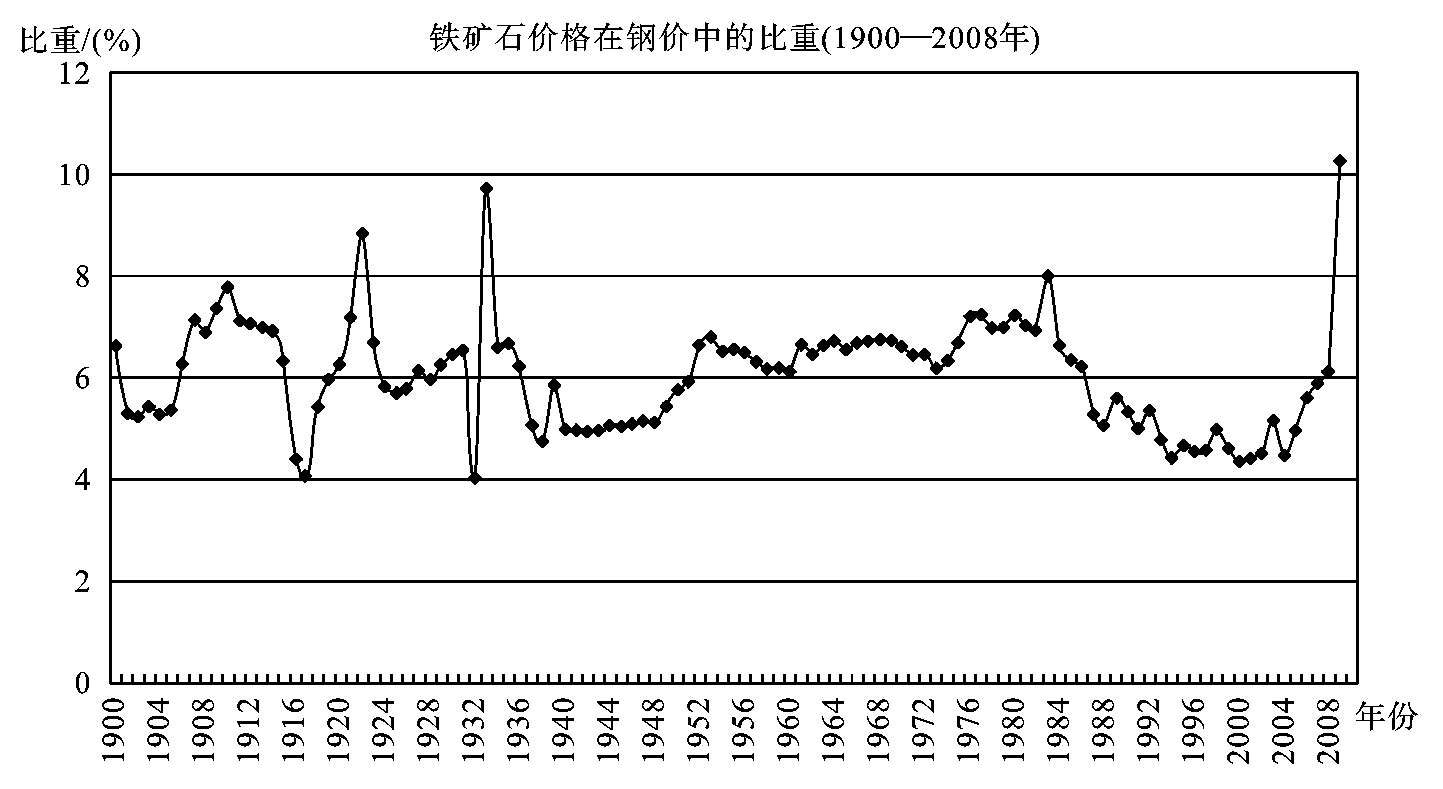

历史上铁矿石成本在钢铁中的比重并不大,毕竟铁矿石资源丰富,矿产相对集中。以美国市场上的铁矿石价格与其钢价和生铁价格做一比对,铁矿石的分量就一目了然了。100多年来,美国铁矿石综合平均价格大抵只相当于其钢材综合平均价格的6%,相当于生铁综合平均价格的12.9%。如果考虑单位钢铁的用矿量,取矿石品位为60%,则铁矿石成本之于生铁为21.5%,之于钢材为10%。事实上,以全球铁矿石论,综合平均品位应在50%至55%之间。因为100年来,铁矿石的累计产量大抵是生铁累计产量的1.8至2倍。

中国钢铁企业曾经依铁矿石资源而就近布局,以自产矿自给自足。时至今日,中国超过一半的铁矿石(以铁金属量计)有赖舶来品。从2006年到2010年,中国钢铁行业铁矿石(以铁金属量计)的对外依存度平均为54.2%。钢铁企业出山靠海,产业布局理念发生了翻天覆地的变化。

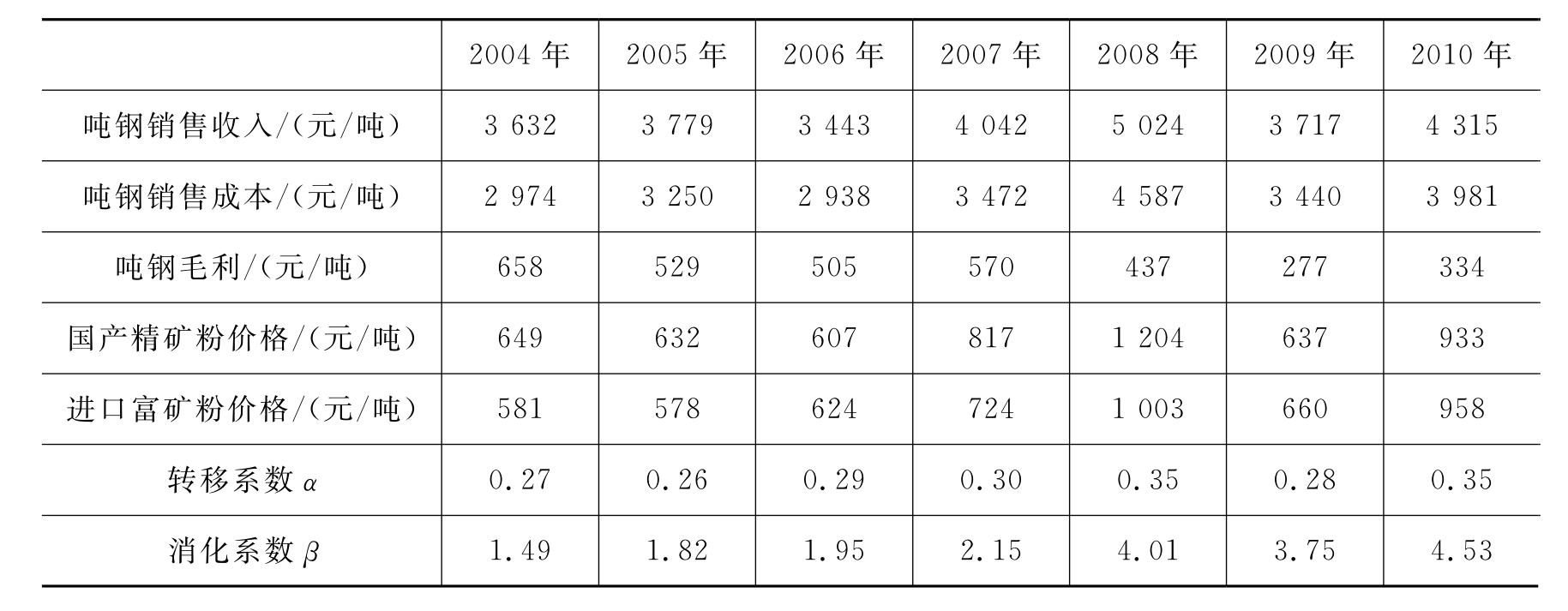

2010年,中国大中型钢铁企业国内采购精矿粉全年的平均单价为933元/吨,略高于进口富矿粉的单价(830元/吨)。若不考虑自有矿,仅以采购成本计,铁矿粉品位均取为65%,则铁矿石的吨钢成本为1350元,占吨钢材销售收入(4315元)的31.3%。较之百年来国际市场上10%的铁矿石成本比例,目前中国钢铁企业的铁矿石成本可谓高矣!

(二)煤炭成本

煤炭主要用于炼铁。随着炼铁技术的进步,高炉的入炉焦比一直在下降。2010年,中国74家大中型钢铁企业平均每吨铁的用焦量降到367千克,喷吹煤粉提高到150千克/吨铁。目前,每炼1吨焦要消耗1.39吨洗精煤。因此,炼1吨铁合计要消耗煤炭660千克。

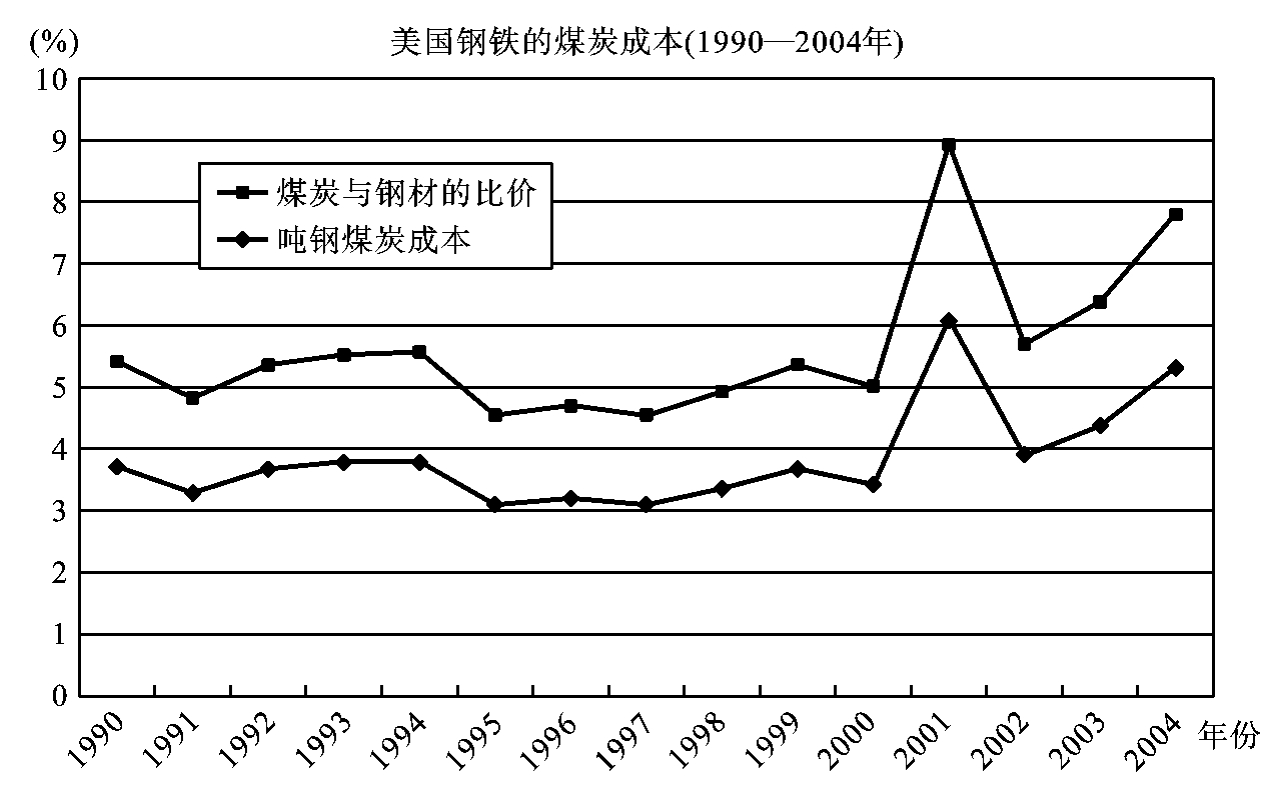

我们以此技术指标来计算美国钢材的煤炭成本。从1990到2004年,美国煤炭与钢材的比价平均为5.7%,吨钢煤炭成本平均为3.9%。近年,煤炭成本呈上扬之势。

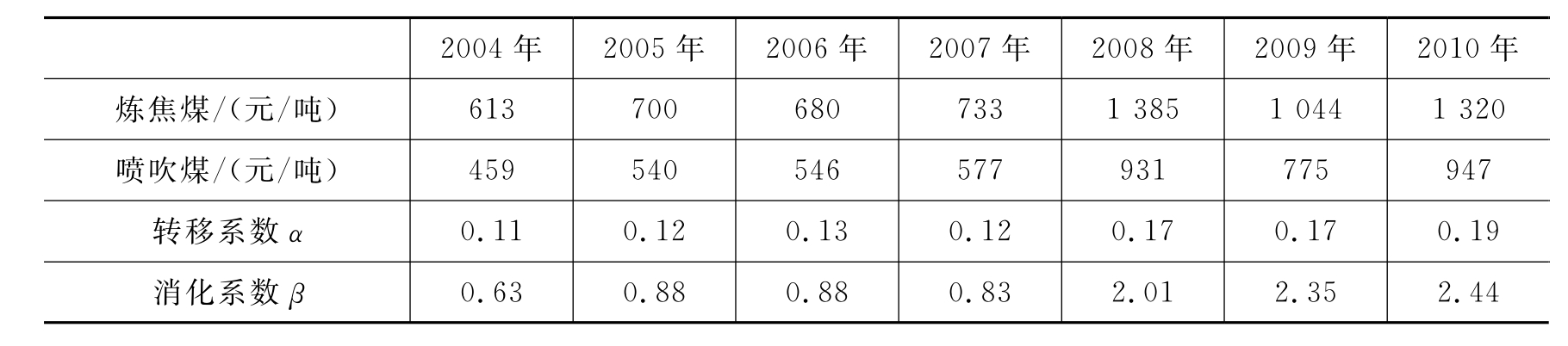

2010年,中国大中型钢铁企业炼焦煤的平均采购价为1319.8元,喷吹煤的平均采购价为946.5元。容易算得吨钢煤炭成本为815元,占吨钢材销售收入的18.9%。这个数字要比前述的美国吨钢煤炭成本高得多。

(三)成本转移和消化能力

上游成本的消化和转移能力。当上游原材料成本发生变化,通常都是出现涨价时,企业不得不予以消化和转移。完全自我消化是困难的,盈利空间会受到挤压;完全转移常常也是不可能的,会受到客户的抵制。结果通常是:消化一部分,转移一部分。

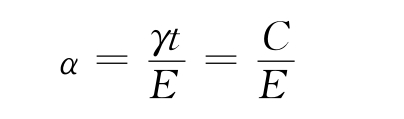

企业消化上游原材料涨价的能力可以用所分析的原材料的单位成本C与企业单位利润或单位息税、折旧前收益E的比值来表示,即成本消化吸收系数可表示为

式中:γ为原料使用系数;t为所使用的原料的单价。对于矿石成本消化系数而言,γ为矿石品位的倒数,通常可取为1.6。显然,α越小,成本的上升对产品利润空间的挤压就越小,企业消化上游原材料涨价的能力便越强。

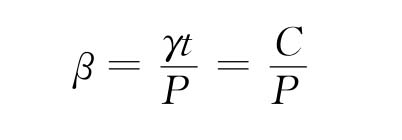

企业转移上游原材料涨价的能力可以用所分析的原材料的单位成本C与企业单位产品的综合售价P的比值来表示,即成本转移系数可表示为

显然,β越小,能保证利润空间不被压缩的涨价幅度就越小,企业转移上游原材料涨价的能力便越强。

中国大中型钢铁企业对于铁矿石成本的转移能力已经相当有限。当铁矿石综合价格上涨10%,钢铁企业要保住原有的盈利空间,就必须上调钢铁产品价格3.5%,从而将上游成本负担转嫁给下游客户。表中所列为大中型钢铁企业的平均数据,行业的领先者固然拥有较强的转移和消化上游成本的能力,但对于众多的中小企业和低端企业来说,矿石成本的上涨压力足以令其窒息。

中国大中型钢铁企业铁矿石成本的转移和消化能力(2004—2010年)

就铁矿石成本的消化能力而言,情形更不容乐观。当铁矿石价格上涨10%时,企业如果不调升钢价向下游转移负担,其盈利空间就要被压缩40%左右。只需25%的铁矿石上涨幅度就足以将企业的全部利润空间挤压殆尽!可见,铁矿石的大幅涨价必将推高钢价。应该指出,就在3年前,国际铁矿石的长期合约价格还处于20美元/吨的水平。中国钢铁企业的矿石成本转移系数还处于0.08的水平,矿石成本的消化系数也不过0.7。随着国际铁矿石价格和海运价格的飞涨,中国钢铁已进入“矿石说话”的时代!

中国大中型钢铁企业对于煤炭成本的转移和消化能力稍强于铁矿石。毕竟对煤炭的消耗水平只有660千克/吨铁,而铁矿石的消耗系数每吨铁可高达1.65吨。2007年前,钢铁企业承受煤炭成本的能力还是很强的,一般煤炭价格每上涨10%,钢铁产品价格只需上涨1.2%即可全部转移负担;而钢铁产品承受10%的煤炭价格上涨的代价是损失近10%的利润空间。但到2008年后,煤炭成本的影响倍增。应该指出,外购冶金焦的钢铁企业在焦炭成本的转移和消化方面是较为脆弱的。主要原因是焦炭价格较贵,而且涨势很凶。可见,拥有自己的焦化能力对钢铁企业是至关重要的。

中国钢铁企业煤炭成本的转移和消化能力(2004—2010年)

4.钢铁进入高成本时代

铁矿石不再贱卖,煤炭也不再便宜,钢铁企业享用廉价自然资源的美好时代一去不复返了。上游卖方的声音响亮了,滚滚而来的涨价浪潮正在考验钢铁汉子的承受能力。好在钢铁的下家大都是中间消费的生产厂商,而不是最终的居民消费者。钢铁市场的缓冲性较好,虽然厂商的价格承受能力远较居民强大,但也是有限度的,特别是在经济步入不景气的时期更是如此。

进入高成本时代,仅凭转移上游成本负担是不可长期存续的。钢铁企业必须大力培养自己的成本消化能力。宝钢完全依赖进口海外铁矿石,与铁矿石几乎100%自给的鞍钢相比,在成本上明显处于劣势。令人惊奇的是,就制铁成本而言,宝钢与鞍钢竟在伯仲之间。究其原因:一是通过提高技术和管理水平,降低制造成本。如宝钢的综合入炉焦比达到300千克/吨铁,2009年低至292千克/吨铁,比行业平均水平(367千克/吨铁)约低70千克/吨铁,比鞍钢也要低30~40千克/吨铁。现在国内市场上冶金焦的价格处于2千元/吨的水平,冶金焦与喷吹煤的价差近千元,少用1千克冶金焦差不多可以节省1元,炼1吨铁就要节省70元。二是通过铁矿石长期合约价降低并锁定铁矿石采购价。总体而言,大型钢铁企业均具有成本领先的优势。其中既有设备大型化的技术效益,摊低固定费用的规模效益,还有掌控战略资源、打造产业链的综合效益。拥有与上游供货商谈判定价的话语权,从而能有效平抑资源价格更是重要的环节。在中国四大钢铁企业中,只有武钢股份近两年的单位炼铁成本略高于行业平均水平,其他3家至今保持着低于行业平均水平10%左右的成本领先优势。

易见,随着铁矿石价格的上升,铁矿石采购成本在钢铁制造成本中的权重日益增大,钢铁企业转移和消化矿石成本的能力日趋削弱。即便是宝钢这样的龙头企业,其铁矿石成本的转移能力虽然远强于其他低端企业,但其铁矿石成本的消化能力同样也是很脆弱的。而且,随着铁矿石价格的进一步走高,宝钢的铁矿石成本转移能力也将山穷水尽。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。