二、乌金不沉默

(一)乌金发光

世界煤炭的生产和消费自1972年起离开15亿吨石油当量(相当于30亿吨原煤)的平台,开始平缓上行,至1989年达到22.75亿吨石油当量,年均增长2.36%。从1989年至1999年,世界煤炭消费进入长达10年的饱和停滞期,年均增长为零。2000年开始上行,到2010年,达到35.56亿吨石油当量。10年年均增长4%。

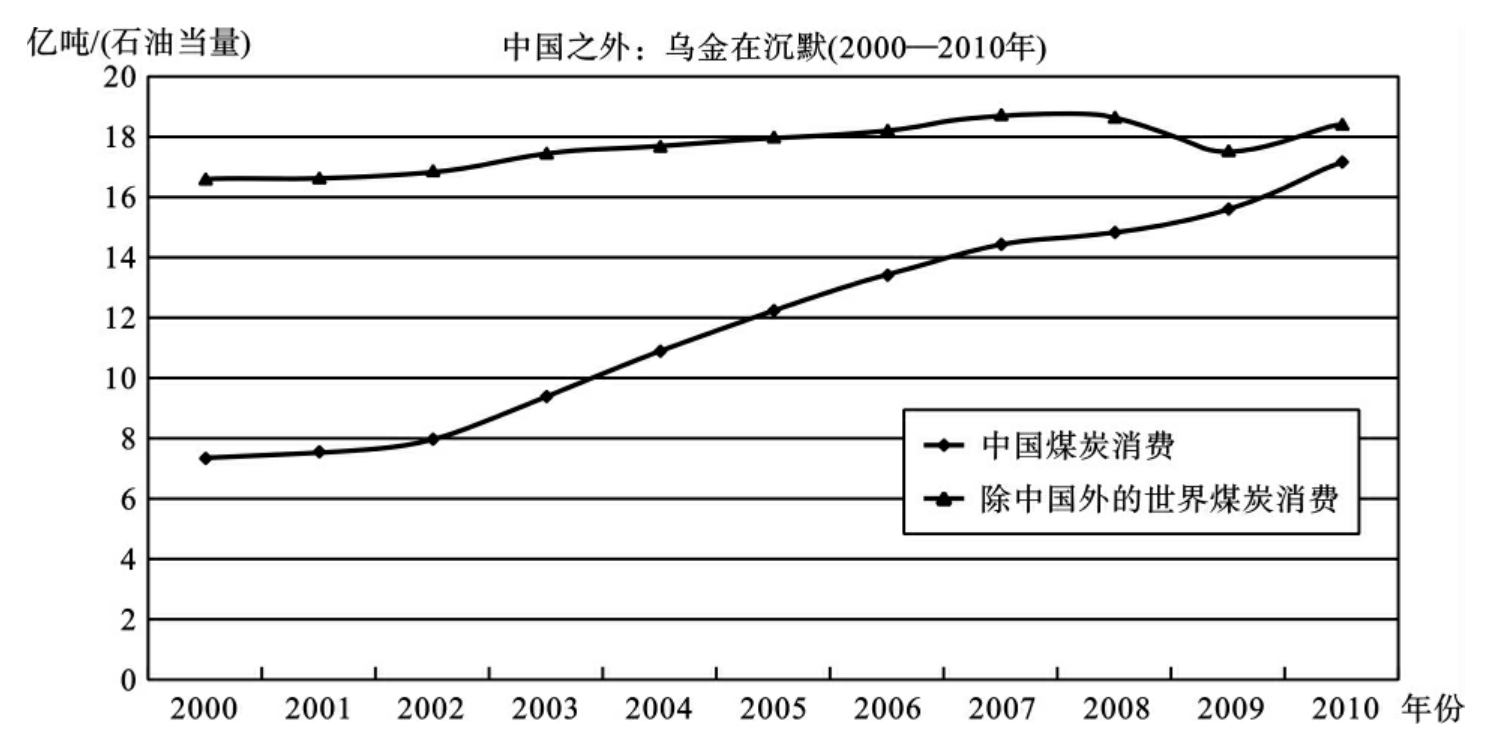

黑色煤炭与黑色金属具有惊人的相似之处。“只有我这黑奴的胸中,才有火热的衷肠。”沉默是乌金,遇火即爆发。在中国之外,煤炭世界与铁石世界差不多,也几乎是平静的!除去中国的世界煤炭业从1989年直至2010年都停滞在17.5亿吨石油当量的平台上,偶有几年突破18亿吨石油当量。只有中国的参与,世界煤炭才凸现生机,开始攀登险峰。

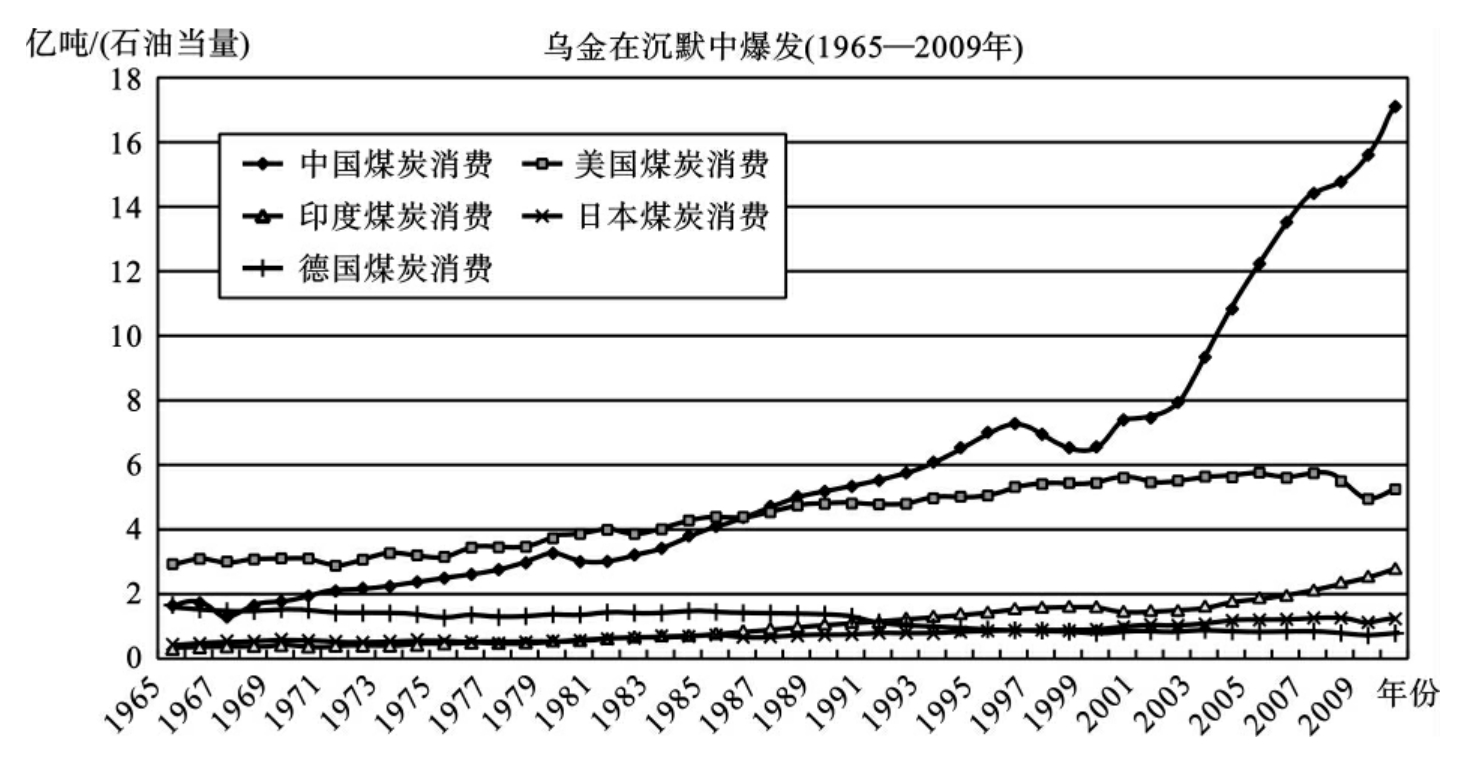

中国的煤炭消费在20世纪60年代居世界第2位,美国以2.9亿吨石油当量居于榜首。此后,美国的煤炭消费一直稳步低速增长,年均增速为1.63%。中国则以4.9%的较快速度增长到1996年,并突破7亿吨石油当量。这期间,中国在3亿吨石油当量的平台稍事休整,旋即于1986年达到4.37亿吨石油当量,超过美国居世界第一。从1996年到2002年,中国煤炭消费首次严重下滑,连续6年陷入低迷。然而,6年不涨,一涨惊人。从2002年到2010年,煤炭消费净增9亿吨石油当量,跃上17亿吨石油当量的大关,年均增速高达10.08%。乌金在沉默中爆发了!

一方面,煤炭业的景气与中国工业化、城市化进程的加速与钢铁产业的勃兴密切相关。反观德国和英国,在20世纪60年代,它们是煤炭大国,但时至今日,德国的消费水平已从1965年的1.64亿吨石油当量腰斩至2010年的7650万吨石油当量;英国则从1.17亿吨石油当量锐减至3120万吨石油当量。另一方面,日本和韩国却是另一番景象:韩国在1965年只消费500万吨石油当量的煤炭,现在已跃增至7600万吨。日本的消费水平也提升到原来的3倍以上。这两个国家,一大一小,但相对来说,同样是钢铁大国,同样是进口煤炭的大国。

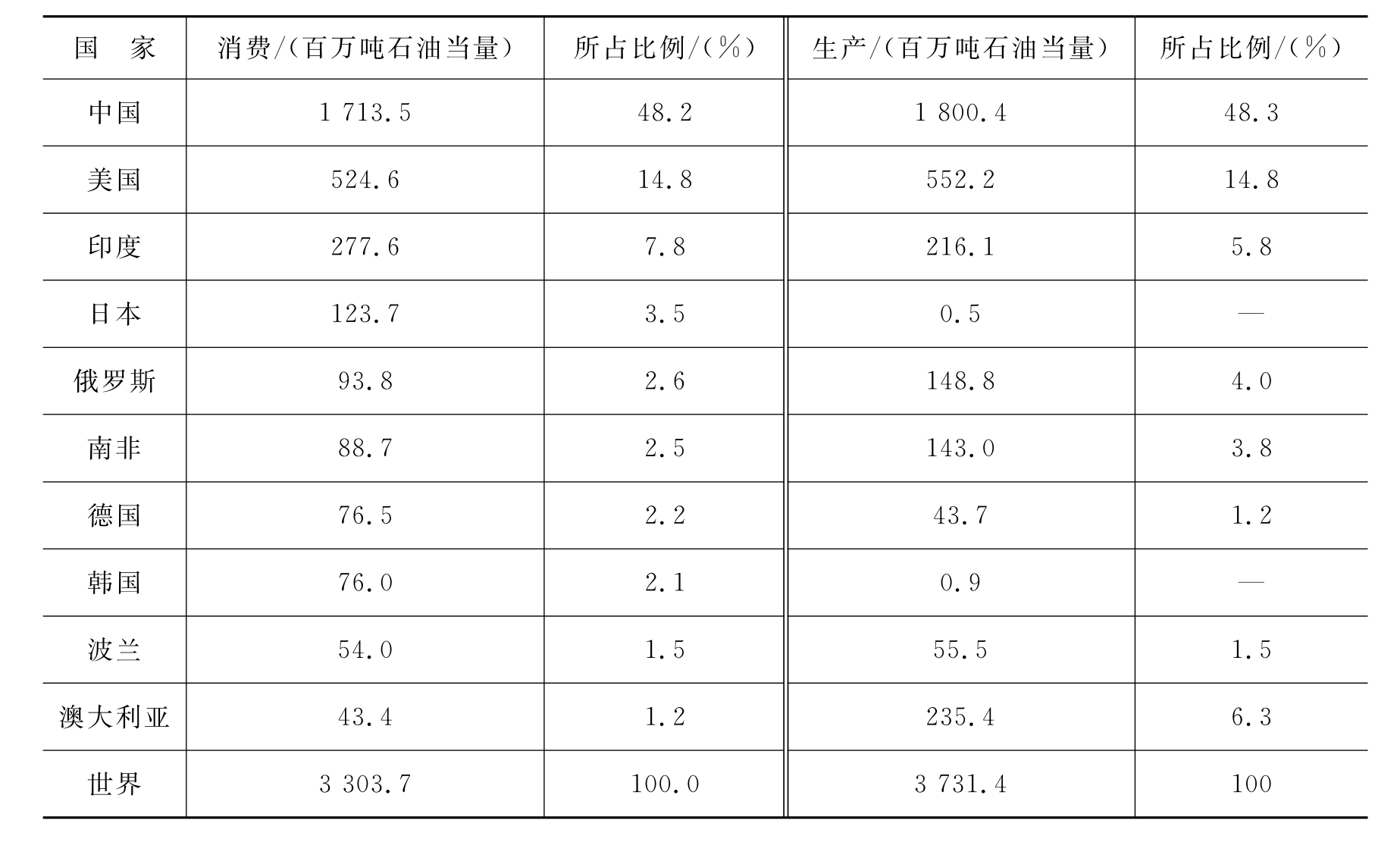

2010年,中国的煤炭消费量占世界的48.2%,人均煤炭消费量达到1.28吨石油当量,已企及欧美等发达国家水平,比世界平均水平高出一倍半。目前,中国大中型钢铁企业每炼1吨铁平均耗用660千克煤炭。中国在2010年比2000年多生产铁4.59亿吨,算得2007年炼铁总耗用煤炭约3.9亿吨,比2000年多耗用原煤3亿吨,合1.5亿吨当量石油。

相比之下,电力行业是当之无愧的煤老虎。中国在2010年生产电力4.2万亿千瓦·时,其中火力发电3.33万亿千瓦·时,比2000年增加2.43万亿千瓦·时。中国火力发电平均每千瓦·时消耗原煤540千克。由此可算得:2010年发电用煤约为18亿吨,比2000年净增12亿吨。在2010年全国34亿吨煤炭消费总量中,钢铁和电力行业就要占到65%的比例。

世界部分国家煤炭消费一览表(2010年)

(二)煤炭资源

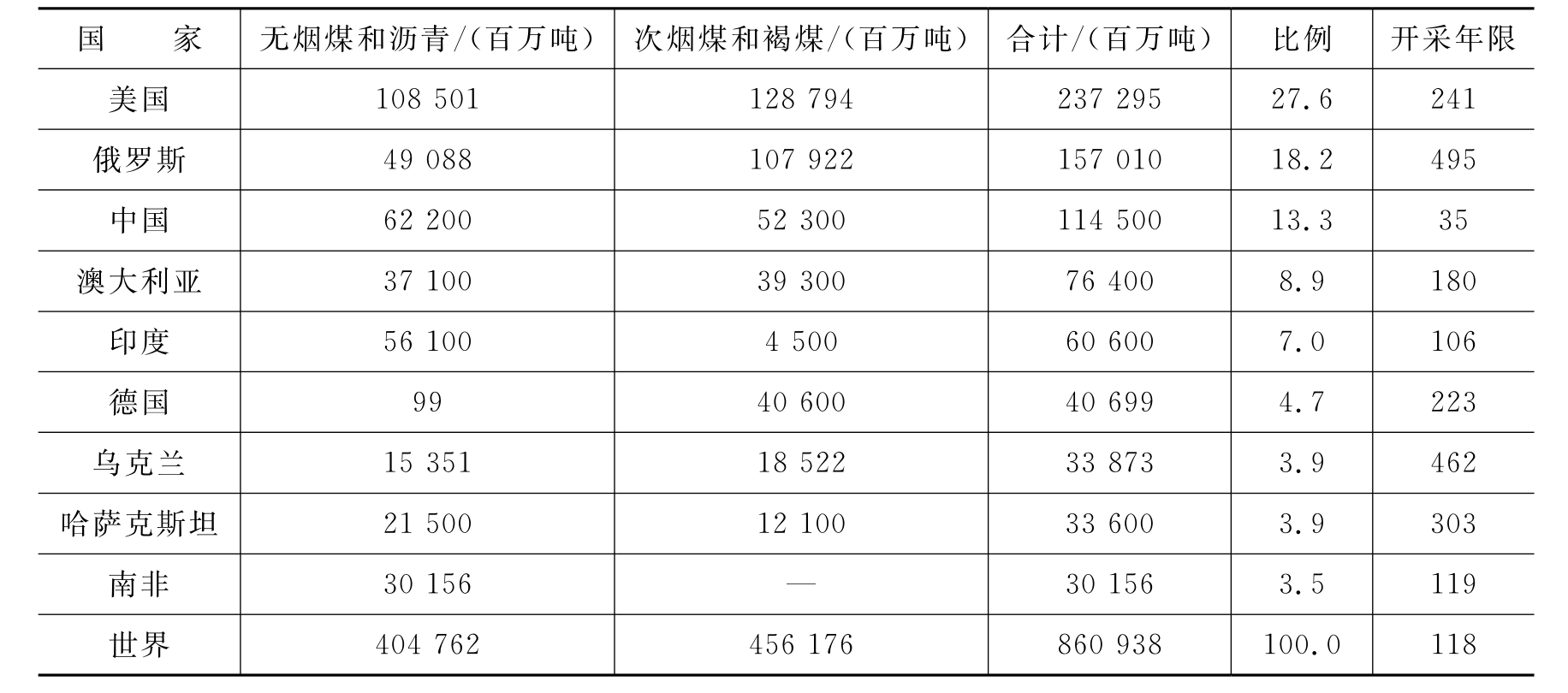

至2010年底,世界煤炭探明可采储量为8609亿吨(10年前的数字为9842亿吨)。美国以2373亿吨的探明可采储量居世界煤炭大国之首,占全世界探明可采储量的27.6%。俄罗斯和中国均以千亿吨以上的身价紧随其后。三大国的煤炭资源总量都超过万亿吨。前苏联为6.8万亿吨(垂深1800米,1968年评定),美国为3.6万亿吨(垂深1822米,1974年评定),中国为5万亿吨(1981年第2次全国煤田预测:北方垂深2000米,南方垂深1500米)。

世界前5位煤炭资源大国的探明可采储量占世界的75%。世界探明可采煤炭平均可采年限为118年,美国高达241年,中国的开采年限只有35年。这表明中国煤炭的开采强度太大,资源的消耗速度太快。

世界煤炭资源大国(2010年探明储量)

中国煤炭资源分布广泛,但储量相对集中,西北偏多,东南偏少。客观地质条件形成的这种不均衡分布格局,决定了我国北煤南运、西煤东调的长期发展态势。

在1万亿吨煤炭保有储量中,超过1千亿吨的有:山西(2578亿吨)、内蒙古(2247亿吨)和陕西(1619亿吨)。超300亿吨的有:新疆(952亿吨)、贵州(524亿吨)、宁夏(309亿吨)。超200亿吨的有安徽、云南、河南、山东、黑龙江、河北。以上12个省(自治区)共有9535亿吨,占全国煤炭保有储量的95%。这些省(自治区)的煤炭资源往往又集中分布在几个大型聚煤盆地中。17个特大型煤矿全部分布在长江以北地区。山西5个(大同、西山、阳泉、平朔、晋城)、黑龙江3个(鹤岗、鸡西、双鸭山)、河北2个(开滦、峰峰)、山东2个(兖州、新汶)、皖北2个(淮北、淮南)、辽宁1个(铁法)、河南1个(平顶山)、苏北1个(徐州)。

因为煤的等级随成煤时代的变化而变化,随温度的升高而变高,因此煤的变质程度呈现北低南高的态势。自北而南,大致呈现三个条带:天山—阴山以北地区,包括东北、内蒙古和新疆北部,以褐煤和低变质烟煤为主;昆仑山—秦岭—大别山以南地区,包括西南地区、中南地区大部和华东南部,以高变质煤为主;两带之间,包括西北地区大部、华北地区、河南和华东北部,则分布着各种变质程度的烟煤和无烟煤。

中国虽然煤类齐全,但真正具有潜力的是低变质烟煤,优质无烟煤和优质炼焦用煤都不多。炼焦用煤只占全国煤炭保有储量的1/4。中国非炼焦用煤储量很丰富,特别是其中的低变质烟煤(长焰煤、不粘煤、弱粘煤及其未分类煤)所占比例较大,共有保有储量4262亿吨,占全国煤炭保有储量的42.5%。这三类煤的最大特点是灰分低、硫分低、可选性好。中国无烟煤保有储量为1156亿吨,仅占全国煤炭保有储量的11.5%。主要分布在山西和贵州两省。

中国煤炭资源的分布还有三个特点。

(1)埋得深 据对全国煤炭保有储量的粗略统计,煤层埋深小于300米的约占30%,埋深在300~600米的约占40%,埋深在600~1000米的约占30%。一般来说,以京广铁路为界,西浅东深。与世界主要产煤国家比较而言,我国煤层不仅埋藏较深,而且多以薄—中厚煤层为主,巨厚煤层很少。

(2)安于贫 煤炭资源主要集中分布在目前经济还不发达的山西、内蒙古、陕西、新疆、贵州、宁夏等6省(自治区),其煤炭资源总量为4.19万亿吨,占全国煤炭资源总量的82.8%;煤炭保有储量超过8000亿吨,也要占全国煤炭保有储量的80%以上。而且煤类齐全,煤质普遍较好,这似乎是上帝对贫穷落后地区的恩赐。

(3)背于水 水资源以昆仑山—秦岭—大别山一线为界,南丰北缺;以太行山为界,东多西寡。据初步统计,我国北方17个省(市、自治区)的水资源量总量,每年为6000亿立方米,只占全国水资源总量的1/5略强;地下水天然资源量每年为2800亿立方米,只占全国地下水天然资源量的1/3弱。山西、甘肃、宁夏3省(自治区)的水资源量仅占北方水资源量的7.5%,地下水天然资源量仅占北方地下水天然资源量的8.9%。

综上可见,中国虽是煤炭大国,但人均占有量并不丰富,资源禀赋亦有欠缺。煤炭的开采、运输、加工利用及环境生态的保护和修复都非易事。

(三)煤炭市场

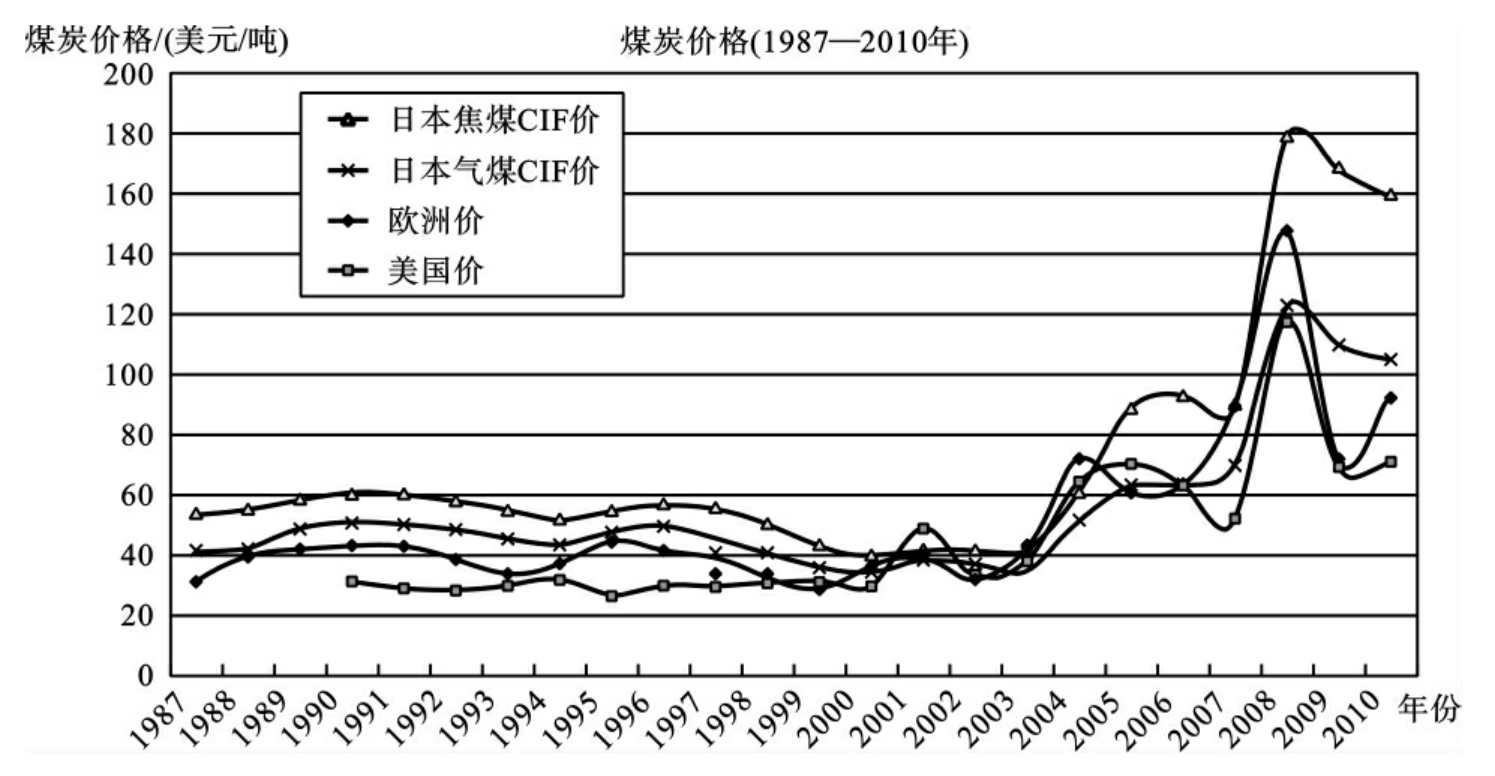

过去10多年以来,国际市场煤炭的价格虽有起伏,但都在一定的区间窄幅波动前行。自1987年至2003年,美国市场的平均煤价为32美元/吨,欧洲市场的平均煤价为38美元/吨,日本气煤的平均CIF价为43美元/吨,日本焦煤的平均CIF价为52美元/吨。但是,煤炭价格在2003年的小幅上扬,只是“小荷才露尖尖角”,到2004年便“一枝红杏出墙来”,价位一下蹿到60美元/吨以上。及至2008年,更是“好风凭借力,送我上青云”,煤炭的价格一举冲破百元大关,焦煤更是跃上180美元/吨的高位。煤炭的价量冲动与铁矿石几乎同出一辙!

在2007年后,煤炭价格在中国涨势更为惊人。从2003年钢铁“行情”启动,到2008年达到峰值,中国钢材价格接近翻一番,而焦炭和铁矿石的价位均翻了两番有余。国产精矿粉的价格在2003年内就翻了一番,而焦炭价格的初潮来得较为平缓,虽然在2003年就破了1000元/吨的大关,但直到2007年第四季度才真正完成第一番(以二级冶金焦为例,价位从700元/吨涨到1400元/吨)。随后,焦炭才黑云直上,气势如虹,远胜石头的疯狂,仅仅半年时间便再翻一番,创造了3000元/吨的天价。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。