一、2012年中国高技术产业运行总体情况

2012年中国高技术产业发展总体呈现趋好的发展态势,上半年高技术制造业增速振荡回落,下半年逐步回升;软件业增速则大大高于制造业;高技术制造业盈利水平。具体表现在以下几个方面:

(一)高技术制造业增速缓中趋稳,医药制造业、医疗设备及仪器仪表制造业增速大大快于总体增速

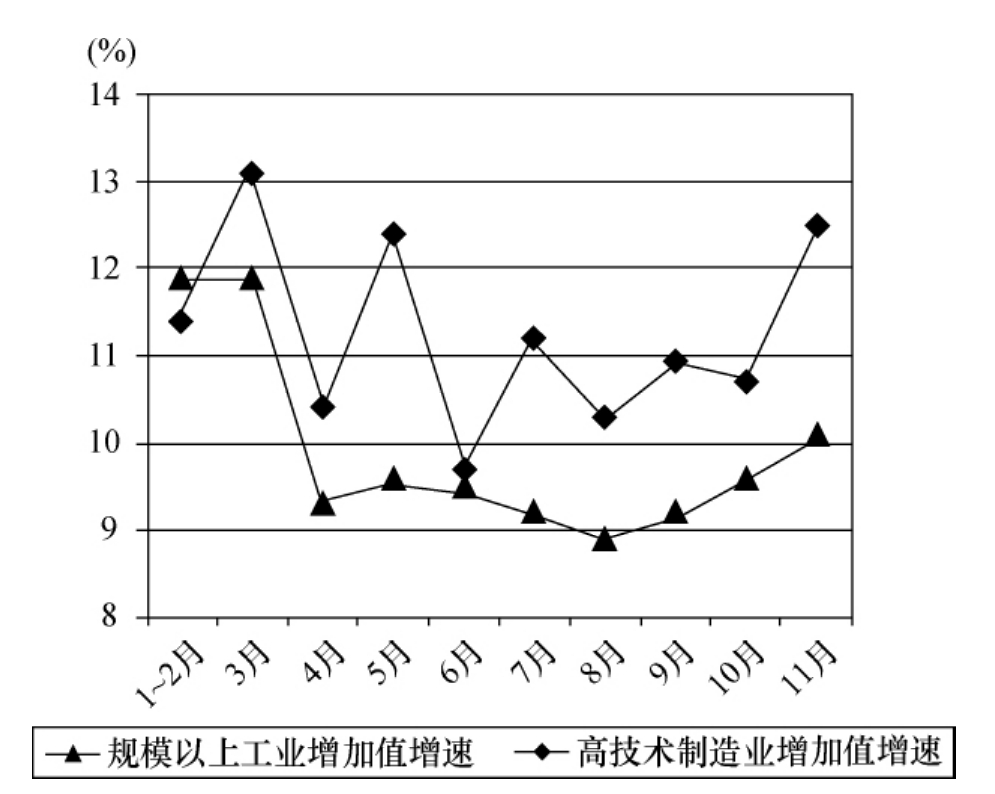

受宏观经济增长趋缓及2011年高技术制造业高开低走、逐季回落的惯性影响,中国高技术制造业2012年上半年增速呈现放缓的趋势,但随着中央稳增长政策效果的陆续显现及各级政府大力培育战略性新兴产业的推动下,进入2012年下半年以来积极因素进一步增多,高技术制造业增速逐步回升,趋稳态势明显。初步统计,2012年1~11月,中国高技术制造业累计总产值达到了91504.6亿元[1],较上年同期增长15.0%。工业销售产值达到89176.8亿元,较上年同期增长14.4%。增加值同比增长11.8%,较全国规模以上工业增加值增速高出1.8个百分点,较上年同期的16.5%增速回落4.7个百分点。分月看,高技术制造业增加值增速除6月增速较低外,其余各月都能保持两位数的增速,且除1~2月外,增速也都高于规模以上工业增加值增速(见图5-1)。但增速波动比较大,1~6月,高技术制造业增加值增速振荡回落,由1~2月的11.4%回落到了6月的9.7%,6~11月在振荡上升,至11月升至12.5%。

图5-1 2012年各月高技术制造业和规模以上工业增加值增速

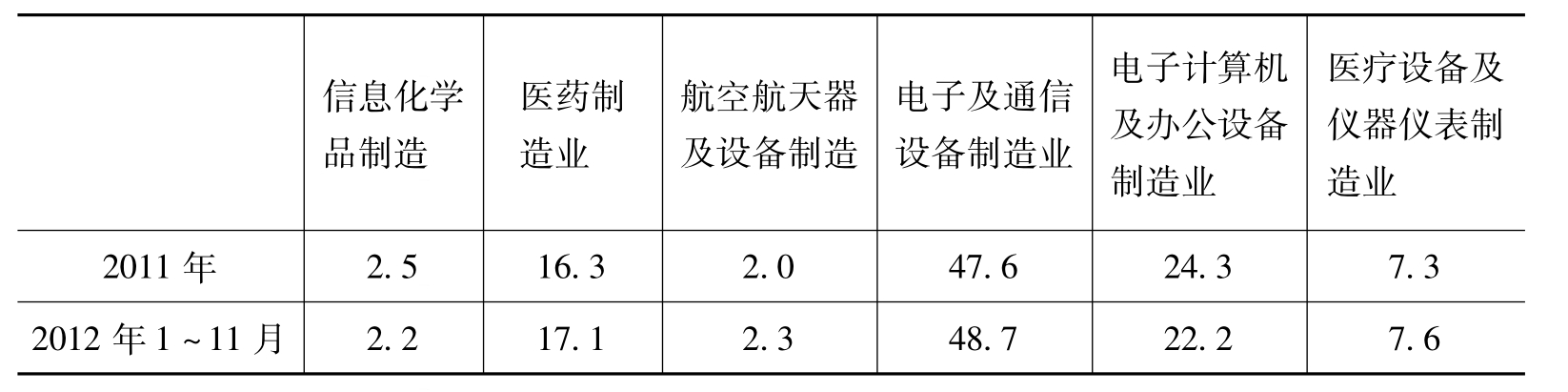

分行业看,2012年1~11月总产值增速达20%以上的是医药制造业和医疗设备及仪器仪表制造业(分别为21.3%和20.0%),航空航天器及设备制造、电子及通信设备制造业也快于总体增速(分别为17.2%和15.2%)。医药制造业、医疗设备及仪器仪表制造业、航空航天器及设备制造、电子及通信设备制造业总产值占全部总产值的比重均比2011年末有所提高,而信息化学品制造和电子计算机及办公设备制造业总产值占全部总产值比重则比2011年末有所下降(见表5-1)。

(二)高技术服务业继续保持快速增长势头

1.软件业总体平稳快速增长

尽管受宏观经济增长趋缓影响,2012年中国软件业增长速度有所回落。但得益于软件业结构调整步伐的加快和两化融合蓬勃发展带动,中国软件业总体保持平稳快速增长。2012年1~11月,中国实现软件业务收入21900亿元[2],同比增长27.3%,比上年增速回落5.1个百分点。分月看,增速一直保持在20%以上(见图5-2),明显快于高技术制造业增速。从细分行业看,嵌入式系统软件、数据处理和运营服务、IC设计三个子行业分别收入3557.6亿元、3788.4亿元和678.2亿元,同比分别增长35.5%、34.3%和34.0%,软件产品、信息技术咨询服务和信息系统集成服务三个子行业分别收入7202.7亿元、2287.6亿元和4413.0亿元,同比分别增长23.8%、23.4%和22.7%。

表5-1 2012年1~11月和2011年分行业总产值占全部总产值比重 单位:%

图5-2 2012年各月软件产业业务收入情况

2.移动通信和互联网发展推动电信业保持快速增长

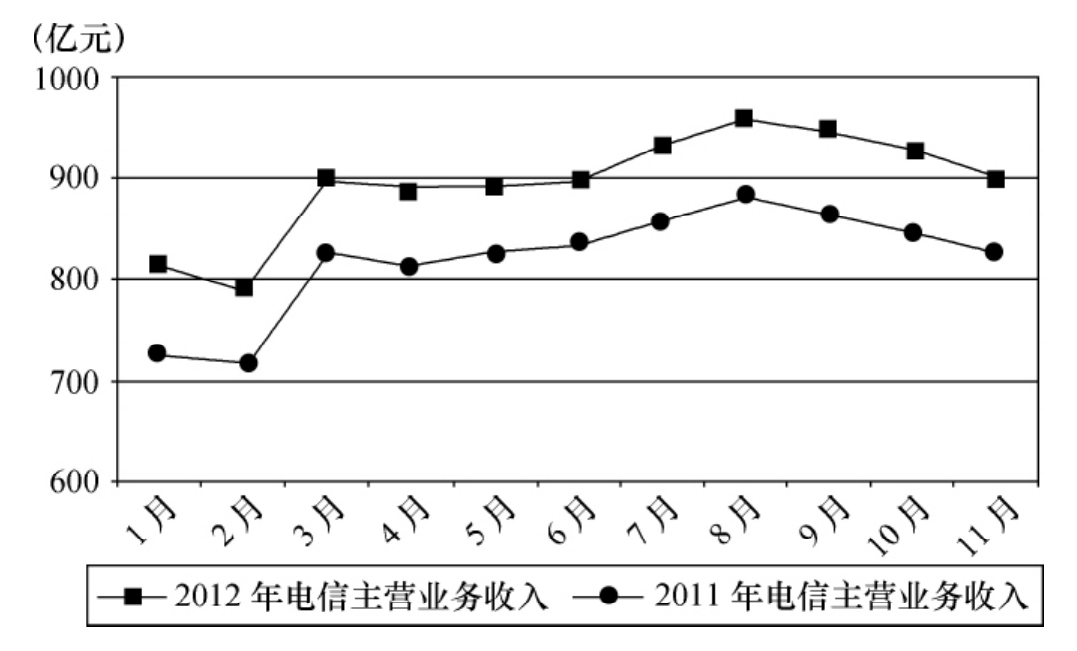

2012年1~11月,电信主营业务收入累计完成9833.7亿元[3],比上年同期增长9.2%,较上年同期增速回落0.4个百分点(如图5-3所示)。其中,移动通信收入累计完成7245.3亿元,比上年同期增长11.0%,在电信主营业务收入中所占的比重从上年同期的72.3%上升到73.7%。随着中国积极推进3G、宽带网络基础设施建设和不断推动经济社会信息化应用水平的提升,3G移动用户渗透率继续提升,互联网宽带蓬勃发展。1~11月,全国移动电话用户累计净增11796.1万户,达到110421.5万户,其中3G用户净增9206.2万户,占电话用户累计净增比重上升至78.0%。互联网用户趋向宽带化、移动化继续加强。1~11月,互联网宽带接入用户净增2402.7万户,达到17402.9万户。移动互联网用户净增11127.2万户,达到74559.6万户。

图5-3 2011年1~11月和2012年1~11月电信主营业务收入对比

3.其他高技术服务业发展也呈现较好态势

随着中央加快发展高技术服务业政策效果的陆续显现及市场需求的双重驱动,2012年中国研发设计服务、知识产权服务、科技成果转化服务、电子商务服务、生物技术服务等高技术服务业发展也呈现较好态势,一些新兴服务业的商业模式逐步成熟。如根据中国互联网协会发布的《2012中国互联网产业发展综述》数据,2012年中国电子商务交易额达到7万亿元。《2012年度中国节能服务产业发展报告》显示,2012年共实施合同能源管理项目3905个,投资总额505.72亿元,比上年增长22.62%,实现节能量达到1774.46万吨标准煤。

(三)高技术制造业利润率下滑,利润总额逐月增速由负转正

2012年1~10月,中国高技术制造业实现利润3661.4亿元,同比增长7.6%,较上年同期增速回落2.2个百分点,但较全国规模以上工业实现利润增速高7.1个百分点。随着原材料、人力成本、财务成本等的不断上升,中国高技术产业利润不断受到挤压,利润率持续下滑。2012年1~10月,中国高技术制造业的利润率(利润总额/主营业务收入)为4.6%,低于上年同期水平(占4.8%),较全国规模以上工业的利润率(占5.5%)低0.9个百分点。这也表明,以加工贸易为主、缺乏核心技术的中国高技术制造业,总体上仍处于国际分工的低端环节。分月看,受中央宏观经济调控政策的影响,中国高技术制造业利润增速在逐步回升的过程中,实现了由负向正的转变。上半年各月,尽管高技术制造业未出现亏损,但利润同比一直负增长,直至7月才实现增速同比上升,至10月增速恢复到7.6%(见图5-4)。

图5-4 2012年高技术制造业各月利润总额和同期增速

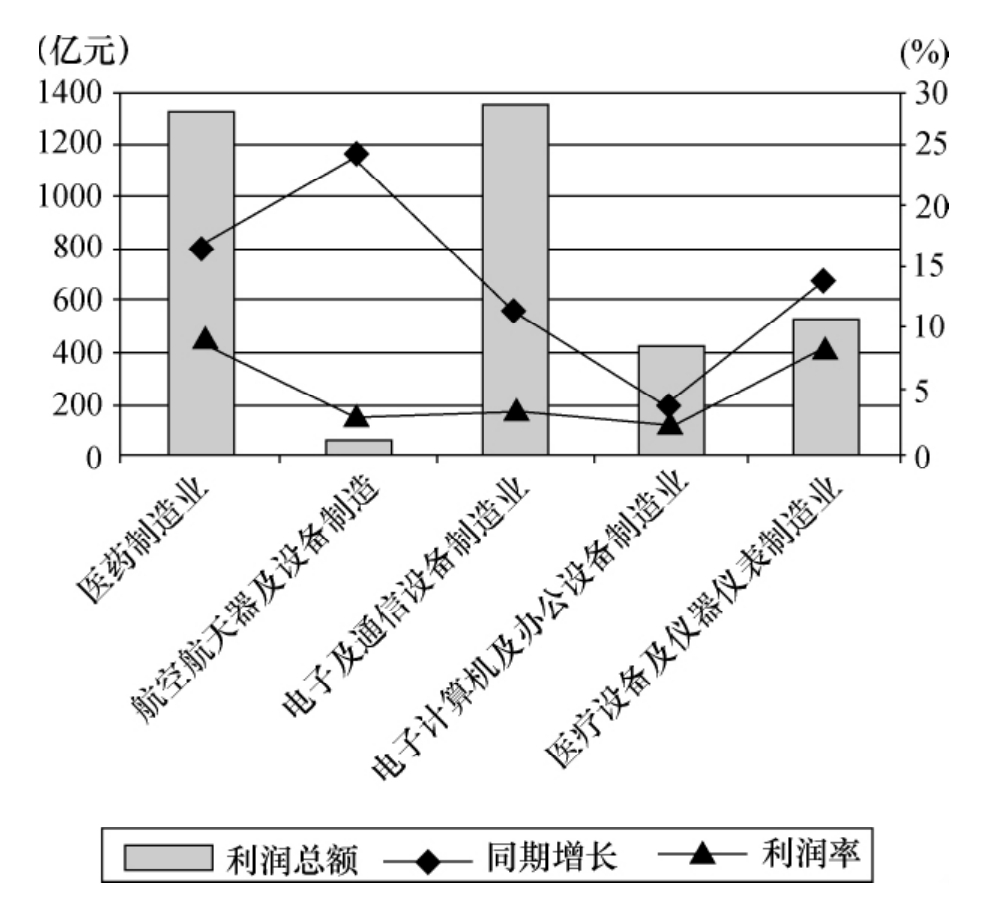

从分行业利润增速看(见图5-5),2012年1~10月,航空航天器及设备制造(占24.5%)、医药制造业(占16.8%)、医疗设备及仪器仪表制造业(占14.2%)和电子及通信设备制造业(占11.7%)四个子行业利润总额增速都高于高技术制造业利润总体增速。从分行业的利润率看,医药制造业和医疗设备及仪器仪表制造业的利润率较高,分别为9.7%和8.4%,都高于高技术制造业总体利润率水平;而电子计算机及办公设备制造业、航空航天器及设备制造和电子及通信设备制造业的利润率非常低,分别为2.3%、3.5%和3.5%。

(四)私营企业投资份额有所上升,外商投资企业份额有所下降

2012年1~11月,中国高技术产业完成投资11038.5亿元,其中中央完成投资325.4亿元,地方完成投资10713.1亿元。由于美、日、欧等发达体经济不振,中国2012年外商投资份额有所回落。同时,随着“新非公36条”、《关于鼓励和引导民营企业发展战略性新兴产业的实施意见》的落实,民营企业市场环境进一步得到改善,民间资本的投资积极性也在提高。2012年1~11月内资企业完成投资9156.1亿元,占完成投资总额的83.0%,其中私营企业完成投资3000.2亿元,占完成投资总额的27.2%,比2011年同期上升5.1个百分点。2012年1~11月外商投资企业完成投资1038.1亿元,占完成投资总额的9.4%,比上年同期下降3.2个百分点。

图5-5 2012年1~10月部分行业利润、同期增速和利润率

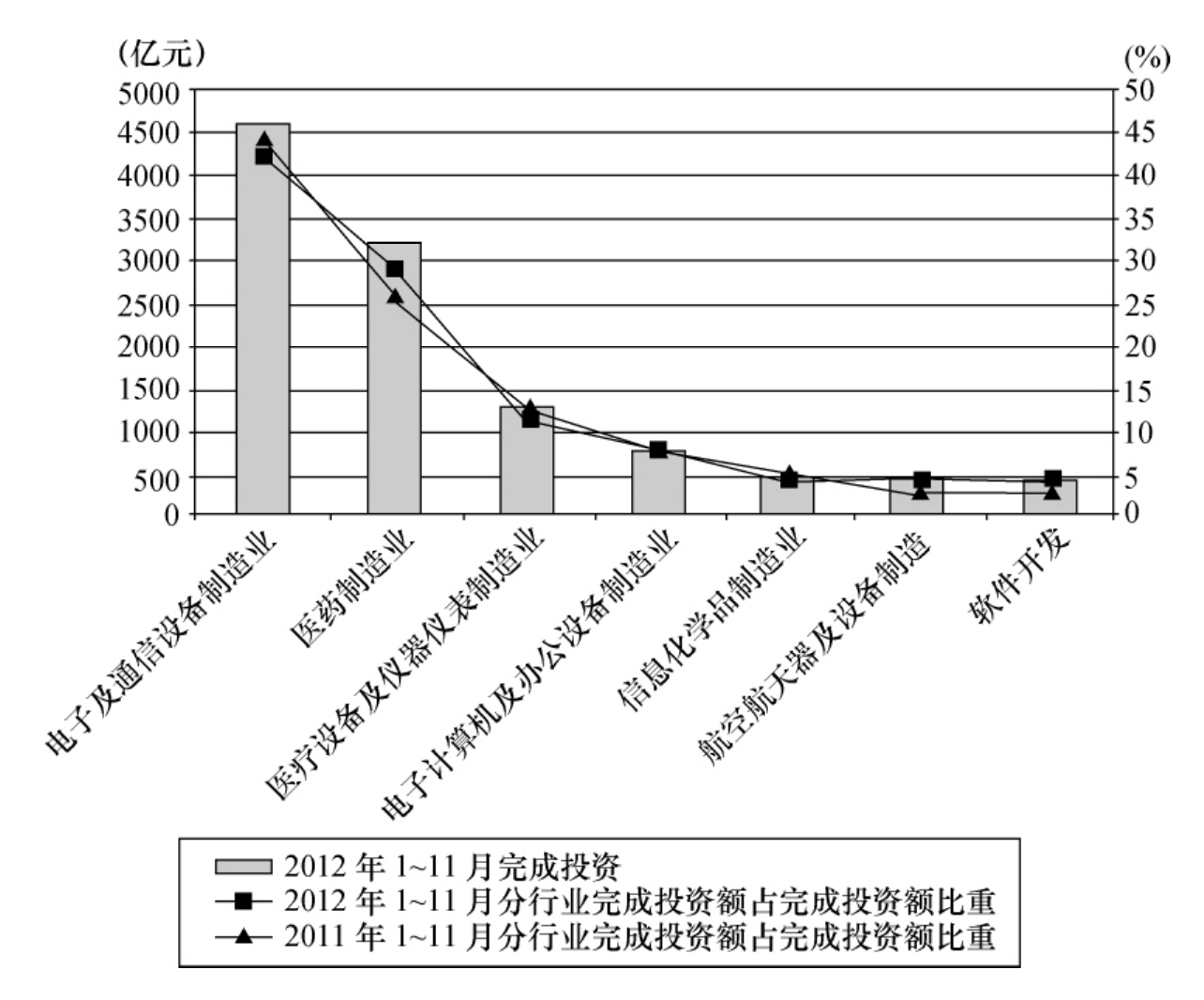

分行业看(见图5-6),2012年1~11月,电子及通信设备制造业完成投资4608.6亿元,占高技术产业完成投资的比重最大(占41.8%),其次是医药制造业,完成投资3211.5亿元,占高技术产业完成投资的比重为29.1%。与2011年同期相比,医药制造业、航空航天器及设备制造、软件开发业完成投资占高技术比重均有所上升。

(五)高技术制造业出口增速缓慢回升,软件出口波动较大

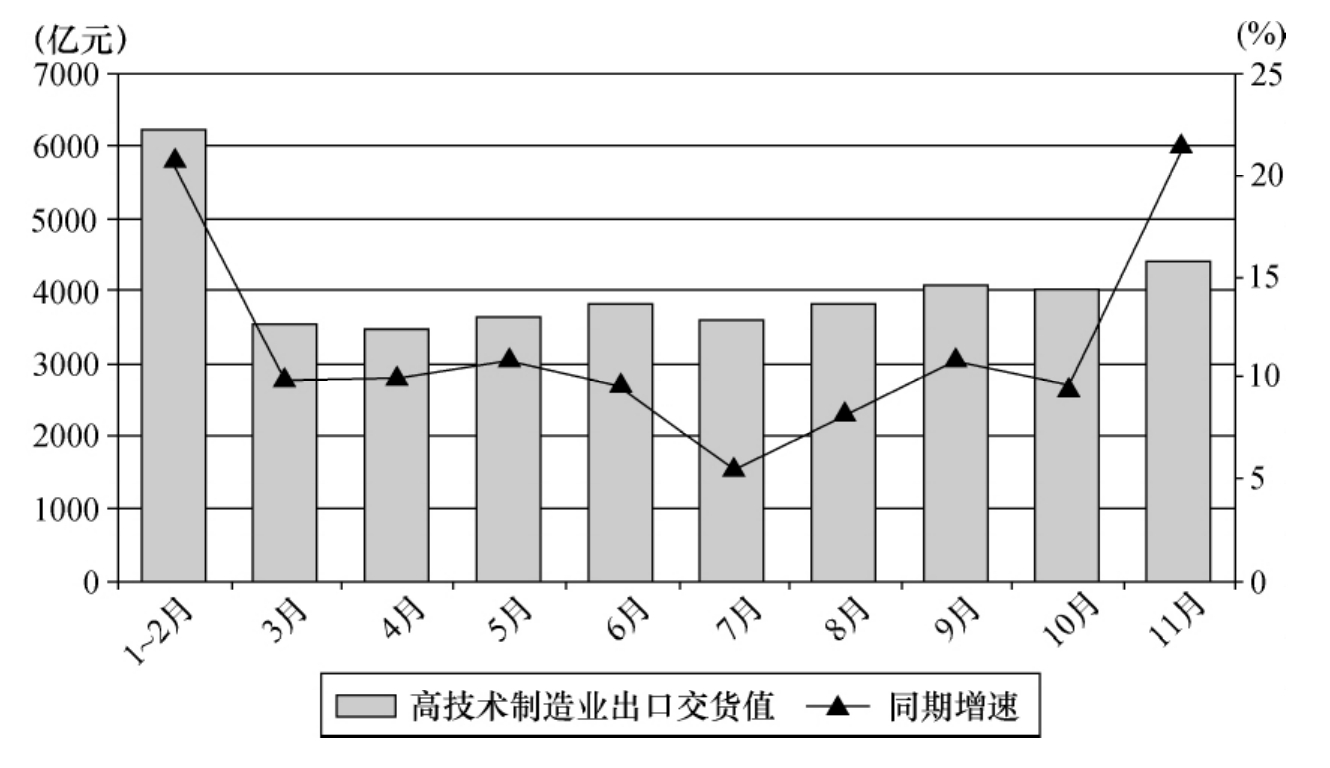

1.高技术制造业出口增长探底回升,出口交货值占总产值比重继续回落

由于全球经济增长乏力,国际市场需求严重不足,特别是随着欧美等发达国家贸易保护主义抬头,严重制约了中国高技术制造业出口增长。2012年1~11月,中国高技术产业累计出口交货值为41341.49亿元,同比增长11.1%,较上年同期增速低4.3个百分点。分月看,2012年高技术制造业出口交货值同比增速呈现“前降后升”的趋势。1~7月,高技术制造业出口交货值同比增速从1~2月的21.1%回落到7月的5.7%,而7~11月则呈回升态势,至11月已升至21.8%。这也表明中国高技术制造业出口形势已开始趋于好转(见图5-7)。

高技术产业出口交货值占高技术产值比重,2012年1~11月为45.2%,较2007年(占56.1%)、2008年(占54.1%)、2009年(占49.0%)、2010年(占49.1%)和2011年(占46.1%)分别降低了10.9个、8.9个、3.8个、3.9个和0.9个百分点(见图5-8)。

图5-6 2011年1~11月和2012年1~11月分行业完成投资及其占高技术制造业完成投资总额的比重对比

图5-7 2012年各月高技术制造业出口交货值及同比增速

图5-8 2007~2012年1~11月高技术制造业出口交货值占产值的比重

2.软件出口波动较大,外包服务保持较快增长[4]

受国际经济形势变动影响,2012年中国软件出口变化较大。1~11月,软件业实现出口310.7亿美元,同比增长12.8%,增速分别低于2011年和2010年同期4.2个和14.1个百分点,低于全行业14.5个百分点。分月看,软件出口波动反复特征明显,继10月反弹后,11月增速再次下降至15.3%,低于10月12.5个百分点。另外,由于外包服务产业环境日趋完善和国家外包服务产业政策的大力支持,中国软件外包服务仍保持较快增速。2012年1~11月,外包服务实现出口73.3亿美元,同比增长39.3%,增速高于上年同期4.7个百分点(见图5-9)。

图5-9 2011年2~11月和2102年2~11月软件出口增长情况对比

(六)东部地区持续调整,中西部地区拉动作用增强

1.东部地区增速继续放缓,中西部地区增速依然较高

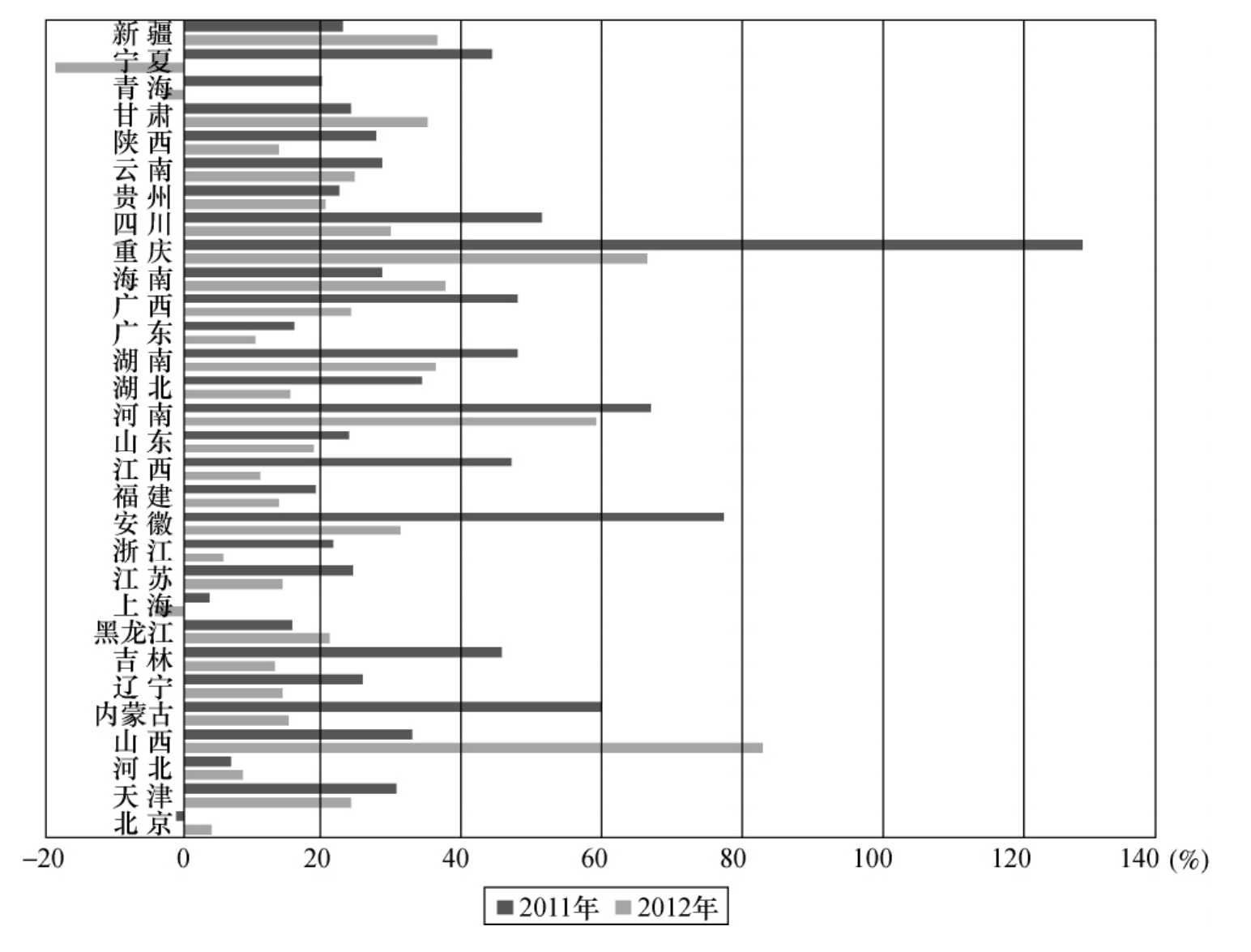

由于东部地区经济发展对外依存度高于中西部地区,因此受国际经济不景气影响更深,同时为转型升级向高技术产业中高端环节迈进,主动调整增速,因此东部地区高技术产业增速继续放缓。而随着产业转移政策的实施,中西部地区在基础设施、政策环境等方面不断优化,高技术产业基础得以提升,同时由于基数较低,发展速度开始加快。具体看,2012年1~11月,中国东部地区高技术制造业累计实现总产值71397.8亿元,同比增长11.2%,较上年同期增速下滑6.9个百分点。其中,长三角地区的上海市为负增长,增速为-4.0%,其他除山东和海南两省外,都低于全国平均水平。相反,中部和西部地区增速则比较快,2011年1~11月,中国中部和西部地区高技术制造业实现总产值分别为11784.1亿元和8322.7亿元,同比分别增长30.1%和31.2%,都高于全国平均水平。但与上年同期相比,增速分别下滑19.3个和20.9个百分点。其中,山西、河南和重庆等省市增速较为突出,同比增长分别为83.6%、59.7%和66.6%。但与上年同期比较看,中部地区和西部地区除了山西、黑龙江、甘肃和新疆4个省份外,其余地区增速都有所下滑(见图5-10)。

图5-10 2011年1~11月和2012年1~11月各省、市、自治区高技术制造业产值同比增速情况对比

2.东部地区出口份额下降,中西部地区出口份额有所上升

分地区看,2012年1~11月,东部地区的高技术制造业出口交货值为36107.3亿元,占全国比重87.3%,比上年下降5.2个百分点。同时中部地区和西部地区的高技术制造业出口交货值分别为2577.4亿元和2656.8亿元,同比增速分别为92.1%和78.4%,大大快于东部(占5.0%),占全国比重分别为6.2%和6.4%,比上年分别提高了2.6个和2.4个百分点(见图5-11)。另外,2012年1~11月东部地区的高技术制造业出口交货值占高技术产值比重为50.6%,比上年下降2.2个百分点。而中部地区和西部地区的高技术制造业出口交货值占全国比重分别为21.9%和31.9%,比2011年分别上升了7.4个和9.0个百分点。这也表明,由于土地、资源、人力成本等优势,加之产业政策的大力支持,加工贸易型高技术产业向中西部地区转移的步伐在不断加快。

图5-11 2011年和2012年1~11月东、中、西部高技术制造业出口交货值占全国比重

3.东部地区投资比重继续下降,中西部地区投资比重仍在上升

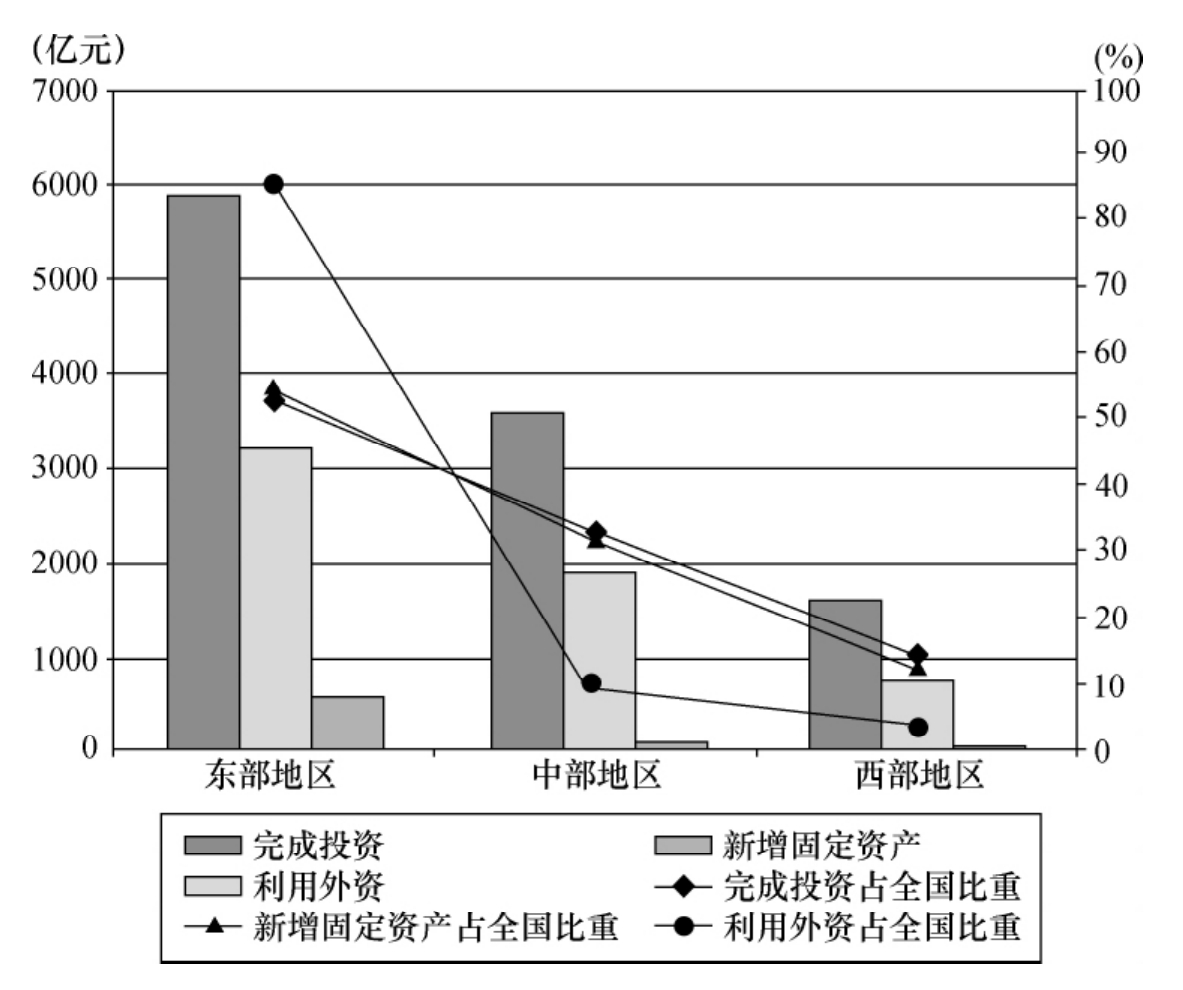

2012年1~11月,东部地区高技术制造业完成投资、新增固定资产和利用外资分别为5896.2亿元、3188.5亿元和554.5亿元,占全国的比重分别为53.4%、55.5%和86.0%,其中完成投资和新增固定资产占全国比重比2011年同期下降了5.4个和3.3个百分点,而利用外资占全国的比重则上升了1.4个百分点。中部地区高技术制造业产业完成投资、新增固定资产和利用外资分别为3566.2亿元、1850.2亿元和67.0亿元,占全国的比重分别为32.3%、32.2%和10.4%,其中完成投资和新增固定资产占全国比重比上年同期上升了4.6个和3.3个百分点,而利用外资占全国的比重则下降了3.7个百分点。西部地区高技术制造业完成投资、新增固定资产和利用外资分别为1576.1亿元、711.0亿元和23.4亿元,占全国的比重分别为14.3%、12.4%和3.6%,其中完成投资和利用外资占全国比重分别比上年同期上升了0.7个和2.2个百分点(见图5-12)。

图5-12 2012年1~11月高技术制造业东、中、西部地区完成投资、新增固定资产和利用外资及占全国比重

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。