一、2011年行业基本运行情况

(一)国内外经济环境需求分析

1.2011年国际、国内宏观经济概况

2011年,世界经济疲软,欧美债务危机深化蔓延,发达经济体失业率居高不下,新兴经济体通胀压力增大。发达国家方面,欧元区债务危机错综复杂,影响逐渐扩大,向欧元区核心国家蔓延,欧元区经济全面下滑;美国次贷危机影响仍未消除,经济复苏一波三折;日本经济受地震重创,恢复缓慢;局部政治动荡也给全球经济前途增添不确定性。新兴经济体保持较快增长,但受发达国家经济疲软产生的连锁反应以及全球流动性过剩影响,经济下行风险增加,通胀压力增大。

除此之外,美国在虚拟经济过度膨胀、产业空心化问题严重的背景下,提出重振制造业,宣布成立贸易执法单位,调查中国等国的“不公平贸易”。这些可能都会在未来一段时间内,对中国包括纺织服装业在内的制造业和出口贸易,产生负面影响。

在国际环境背景和宏观调控政策作用下,我国经济运行总量矛盾有所缓解,但结构性矛盾依然突出。国民经济整体增长平稳,但下半年增速有所放缓;物价高涨,央行持续加强对流动性控制,导致中小企业信贷环境收紧。在全球经济下行的背景下,国内经济“三驾马车”增速均有所放缓,固定资产投资和社会消费品零售额增速平稳放缓,净出口对经济拉动作用持续减小。

从服装制造业生产经营情况来看,价格上涨、国内外需求减弱、汇率问题、货币政策、中小企业融资、用工问题等,都将在一段时间内给中国服装行业提出更为严峻的考验。

2.国际市场增速放缓,数量增长乏力

(1)服装出口继续保持增长,但增速明显放缓。

2011年,在复杂的国内外环境下,我国服装出口继续保持增长,但增速明显放缓,服装出口全年呈现出前高后低的态势。

据海关统计,2011年1~12月,我国累计完成服装及衣着附件出口1532.19亿美元,同比[1]增长[2]18.34%,增幅比2010年减少2.61个百分点。其中,针织服装出口801.68亿美元,同比增长20.17%,出口数量为207.65亿件,同比下降0.43%,机织服装出口630.77亿美元,同比增长16.02%,出口数量为84.62亿件,同比下降2.71%。

受内外环境影响,2011年1~12月份,我国服装出口数量与金额增幅均呈现逐月回落态势。第四季度,我国出口数量连续出现负增长。尽管出口金额在出口单价提升作用下保持正向增长,但增幅自10月以后均低于10%。

(2)价格上升拉动出口金额增长,出口数量出现负增长。

2011年,服装出口数量下降,增速明显回落;出口金额的上涨,更多来自出口价格上涨的拉动作用,但出口价格也呈现增幅逐月下降趋势。

2011年1~12月,我国服装出口数量持续下降,为292.23亿件,同比下降1.10%,增幅比2010年大幅下降14.82个百分点;服装出口平均单价持续攀升,为4.30美元/件,同比提高20.11%,增幅较2010年同期提高14.51个百分点。

出口价格上涨主要受两方面因素影响:第一,受原材料、能源、劳动力工资等刚性成本上升以及人民币汇率对主要出口国持续升值等因素影响,我国服装出口成本持续上涨,出口企业为维持利润空间,通过涨价转嫁部分成本。第二,随着国际环境变化,我国出口产品结构调整也在悄然进行。随着低端产品订单转移和出口企业逐步转型,出口价值相对较高的产品所占比例在增加。

据海关数据,2011年,出口价格较高产品增速明显高于其他产品。出口单价高于平均的产品,其平均出口数量和金额增幅分别为0.48%和18.76%;而出口单价低于平均的产品,其平均出口数量和金额增幅分别为-3.69%和13.62%,明显低于单价较高的产品出口增幅。

另一方面,随着主要出口市场需求不振以及价格上涨对出口数量的挤出作用,出口量增长呈现持续下滑趋势。

2011年,全年服装出口数量同比下降1.10%,较2010年同期增幅大幅下滑14.82个百分点,特别是9~12月份,我国服装出口数量连续四个月出现负增长,其中,10月和11月同比下降超过10%。

图1-1 2006~2011服装出口增长情况

(3)传统市场增长趋缓,新兴市场保持较快增长。

2011年1~12月,我国对各大洲出口金额均呈两位数增长,但对欧、美、日传统市场增长趋缓。

亚洲依然是我国服装出口第一大洲,占出口总额的35.59%,较2010年同期增长0.06%。其次是欧洲,同比增长19.2%,占出口总额的32.74%。第三是北美洲,出口额同比增长11.54%,占出口总额的20.43%,较2010年同期占比减少1.25%。我国对拉丁美洲出口大幅增长,增幅达42.15%,占出口总额的5.52%,较2010年同期占比增加0.93%。

1-2 2011年全国服装行业对各大洲出口占比情况

图1-3 2010~2011年我国对主要市场服装出口金额累计增长情况

2011年,传统市场方面,美国、日本等国的纺织服装进口增长已经开始超过从中国的进口增长,中国的出口占比已经开始下滑。同时,我国对欧、美、日等地区服装出口金额仍保持增长,但出口数量有所下降。

据海关数据,2011年1~12月,我国对欧盟、美国、日本、中国香港地区服装出口金额持续增长,出口金额同比分别增长20.16%、11.75%、19.44%、3.55%。这些传统市场的出口金额为994.33亿美元,占全国服装总出口的64.90%,同比增加16.14%,拉动服装出口10.67个百分点。同时,我国对欧盟、美国、中国香港地区服装出口数量均有下降,其中幅度最大为中国香港地区,同比下降16.22%,欧盟和美国同比分别下降2.66%和6.28%,对日本的出口数量增长仅为0.26%。这些传统市场的出口数量为169.34亿件,占全国服装总出口数量的57.95%,同比下降4.74%。

传统市场出口增速下滑的主要原因是欧元区债危机蔓延及美国经济复苏缓慢引起的外部需求疲软,以及我国服装出口价格上升所导致的部分订单转移。

另一方面,我国对新兴市场的开拓势头依然强劲,对新兴市场出口增幅明显大于传统市场。

2011年,我国对拉丁美洲、非洲、东盟、俄罗斯这些新兴市场的出口总金额为245.31亿美元,占全国服装出口总额的16.01%,同比增长29.25%,拉动服装出口4.29个百分点。对拉丁美洲、非洲、东盟、俄罗斯这些新兴市场的出口总数量为61.62亿件,占全国服装出口总量的21.09%,同比增长7.87%。

(4)订单转移趋势继续,国际竞争力下滑明显。

2011年,“订单转移”成为行业面临的最主要困扰之一。一方面,国内服装企业各项生产成本全面上涨,企业成本压力不断加重。国内棉花等原料价格大幅波动,原料供给质量、价格、交货期等问题频出。加之逐年递增的能源、劳动力成本等,大幅削减了我国服装出口的价格优势。与此同时,国际经济不景气导致世界服装采购业对成本价格敏感度提高;针对中国的贸易保护主义抬头;另一方面,东南亚、南亚等竞争国家依托原料、劳动力成本、汇率等优势,持续出台产业扶植政策、改善产业发展环境,大力发展劳动密集型产业。

以上两方面原因促使国际订单逐渐向东南亚、南亚等加工成本更为低廉的国家和地区转移。目前,很多国际品牌商和采购商将工艺相对复杂、档次相对较高的订单放在加工能力更强的中国;而大批量、中低档产品的采购,则在成本更低的东南亚、南亚国家完成。

3.国内销售是行业发展重要驱动

(1)国内服装消费保持稳定增长,但四季度增速明显放缓。

2011年,国内服装消费基本保持稳定增长,但呈现“前高后低”的态势,第四季度增速明显放缓。

根据国家统计局统计显示,2011年1~12月,全国社会消费品零售总额181225.8亿元,同比名义增长17.1%(扣除价格因素实际增长11.3%)。其中,限额以上企业(单位)消费品零售额84609亿元,同比增长22.9%;服装类商品零售额7955亿元,同比增长24.2%,占限额以上企业(单位)消费品零售总额9.4%,服装消费基本保持稳定增长。

根据中华商业信息中心统计,2011年1~12月全国重点大型零售商业服装销售金额、数量分别同比增长了19.61%、5.14%。商务部重点监测的3000家零售企业销售额数据显示,2011年1~12月份大型零售企业服装销售金额平均增幅约为20.9%,服装服饰消费增长稳定。

另一方面,受宏观经济增速放缓,消费者信心下降,服装价格多次上涨对服装销售量挤出作用显现,加上秋冬季气候偏暖的影响,第四季度,国内服装消费增速明显放缓。

根据国家统计局的数据,前三季度,限额以上批发零售企业服装类商品零售额增速在前三个季度呈现逐季加快态势,但在第四季度,增速大幅下滑至23.8%。另据中华全国商业信息中心的统计,全国重点大型零售企业服装销售增速也在第四季度表现出显著放缓态势,增速仅为17.88%,大幅低于前三个季度的增长速度。

(2)涨价对增长贡献显著,销售数量增速放缓。

2011年,服装价格自2月份开始同比持续增长,且增幅逐月加大,服装销售数量增速则呈现明显回落态势,涨价对国内服装消费金额增长拉动作用显著。

根据国家统计局的数据,2011年1~12月,全国服装类商品零售价格指数(RPI)回升至101.8,衣着类居民消费物价指数(CPI)回升至102.1。其中12月单月衣着类居民消费价格同比上涨3.8%。服装出厂价格也创历史新高,1~12月衣着类生产者出厂价格同比上涨4.2%,比2010年底提高2.2个百分点,其中12月单月衣着类生产者出厂价格同比上涨3.6%。

图1-4 2007~2011年消费品及服装类消费增长情况

图1-5 商务部重点监测零售企业销售额增长情况

中华商业信息中心数据统计显示,2011年1~12月,全国重点大型零售商业服装销售金额、数量和平均价格分别同比增长了19.61%、5.14%和10.46%,服装价格的上涨直接带动了服装消费额的增加。

另一方面,价格持续上涨对销售量的抑制作用显现,价格持续上涨或遇天花板。其中,品牌类服装价格上涨速度快于整体服装价格上涨速度。

据中华商业信息中心统计,全国重点大型零售企业品牌类服装价格在2011年继续加速上涨,全年同比上涨20.3%,相比2010年全年19.1%的增长水平高1.2个百分点。服装销售量增速比2010年同期大幅回落6.45个百分点,其中12月份月度销售数量增幅降至3.37%。

服装价格上涨主要基于以下几方面原因:首先,2011年国内市场通货膨胀压力导致的物价上涨、国际油价处于高位导致的物流成本增加以及人工工资上涨导致的生产成本上升等因素,推动国内服装价格持续上涨。其次,下游零售商进场费上升,打折促销力度加大推高了服装企业渠道成本,也对服装价格上涨产生影响。

(3)国内市场格局重整,竞争前景更为严峻。

2011年,我国国内市场格局调整明显,三四线市场增长稳定。城乡二元化市场格局已经被打破,三四线城市及乡镇市场蓬勃兴起。农村城镇化步伐加速,非农人口数量增加,城乡差距缩小,互联网、电视媒体普及对乡镇生活方式的影响,国家三农政策和促进农村消费政策的持续作用等,使得乡镇市场乃至农村市场保持快速成长。

同时,随着市场扩容,市场竞争也更为激烈。2011年,受宏观影响,一二线市场竞争加剧,品牌服装市场集中度有所下降,市场品牌数量扩容,服装品牌更迭加速。另一方面,三四线市场竞争也加剧,国际快时尚品牌加速在国内二三线市场布局。海外品牌则利用其资金、品牌声誉等优势加速渠道下沉,使得国内品牌在低层级市场中的挑战加大。

根据统计,截至2011年底,Uniqlo、Zara、H&M、C&A、Gap在华门店数分别达到了113、92、77、36和13家,2011年新开门店数分别为43、29、31、11和5家。其中,2011年Zara和H&M新开店铺中,二三线城市所占比例均超过80%,分别为82.8%和83.9%。

(4)高档服装增长放缓,网络销售高速增长。

2011年,在通胀背景下,高档服装销售增速放缓,不及整体水平。据中华全国商业信息中心的统计,全国重点大型零售企业高档商场服装商品单价涨幅为26%,高出整体服装市场5.7个百分点。但其销售金额增速仅为10%,低于整体服装市场11.5个百分点;此外,服装零售量同比下降12.7%。

网络销售增速远高于传统渠道增速,且呈现出市场参与主体多样化、传统服装企业积极涉足电子商务,网络服装品牌逐步成型,网络营销多样化创新等特点。据艾瑞咨询统计数据显示,2011年中国服装行业电子商务市场交易规模已达2049亿元,占中国网络购物市场交易规模的26.7%,较2010年增长94.6%,占中国服装零售额的比例为14.3%。

图1-6 2007~2011年服装消费价格指数变化情况

(二)服装行业供给分析

1.行业生产情况

(1)2011年服装产量增速较2010年同期回落。

根据国家统计局数据,2011年1~12月,我国规模以上(年主营业务收入2000万元及以上)企业累计完成服装产量254.20亿件,同比增长8.14%,增幅比2010年同期下降8.76个百分点。其中机织服装133.11亿件,针织服装121.09亿件,分别比2010年同期增长10.03%和6.13%。

图1-7 服装行业规模以上企业产量增长情况

虽然规模以上企业服装产量增速呈现明显回落态势,但依然保持在稳定增长区间。根据中国服装协会2012年2月对浙江、江苏、广东、福建和河南五省的调研采访结果显示,占企业总数量90%的广大中小企业在原料价格高企、供给收紧以及劳动力成本持续上升等多重因素共同作用下,生产数量大幅减少。

经中国服装协会测算,2011年全国共计完成服装总产量436亿件,其中机织服装(含皮革服装)146亿件;针织服装290亿件,与2010年相比分别增加0%、-0.68%和0.35%。

(2)中、西部地区增势强劲,主产区增速稍有回落。

2011年,我国服装产量前五名大省仍为广东、江苏、浙江、山东和福建,该五省总产量占全国总产量将近八成。和2010年同期相比,东部地区增长平稳,产量同比增长4.85%。尽管2011年梯度转移步伐因经济回落受阻,但形成东西联动的立体产业区域格局仍然是行业最广泛的诉求。随着产业转型的积极推进,中、西部地区增长势头强劲,产量同比分别增长30.38%和23.42%。

内陆省份中,河南、湖北、安徽均呈现良好增长势头,涨幅分别达到35.18%、53.65%和36.44%,而河北、湖南服装产量则有不同幅度下降。

(3)产销衔接良好,产值增速趋缓。

根据国家统计局数据,2011年1~12月我国服装行业规模以上企业累计实现工业总产值13823.77亿元,同比增长27.48%,累计实现工业销售产值13457.26亿元,同比增长27.61%,增速分别较年初减缓2.51和2.61个百分点。产销率为97.35%。

2.投资情况

(1)行业投资趋紧,新开工项目数增速放缓。

受世界经济环境的影响,投资风险增高,投资回报不明朗,行业投资逐步放缓。根据国家统计局数据,2011年1~12月,我国服装行业规模以上企业实际完成投资2072.80亿元,同比增长41.63%,比2010年底增幅提高8.67个百分点。施工项目个数、新开工项目个数和竣工项目个数同比分别增加10.58%、7.05%和22.85%,服装行业实际完成投资占纺织行业投资总额的33.34%。行业投资呈现趋紧态势。受全球经济复苏形势受阻影响,国内外需求不振,行业投资难见起色。

图1-8 中西部地区服装产量情况

图1-9 2011年服装生产前15名省、市产量情况

表1-1 2011年行业投资情况

(2)企业投资结构变化不大,外商投资下降。

据国家统计局对规模以上企业统计,2011年,我国服装行业内资投资占投资总额的89.82%,比例较2010年同期提高2.68个百分点。私营企业投资仍是服装行业投资主体,占行业投资总额的47.47%,比上年同期下降2.5个百分点。股份有限公司投资同比增长63.35%,占行业投资总额的6.55%,比上年同期提高0.82个百分点。三资企业投资占行业总投资比例下降2.68个百分点,其中港澳台投资同比增加23.64%,比例较上年同期下降0.83个百分点。由于我国劳动力工资水平和生产成本的持续上升,劳动密集型的服装产业对外商投资的吸引力逐步降低,外商投资同比减少14.18%,比例较上年同期下降2.21个百分点。中国正面临新兴市场经济体的挑战。个体投资比例很小,仅为1.57%。

表1-2 2011年服装行业投资情况

(三)行业经济运行质量分析

1.基本情况

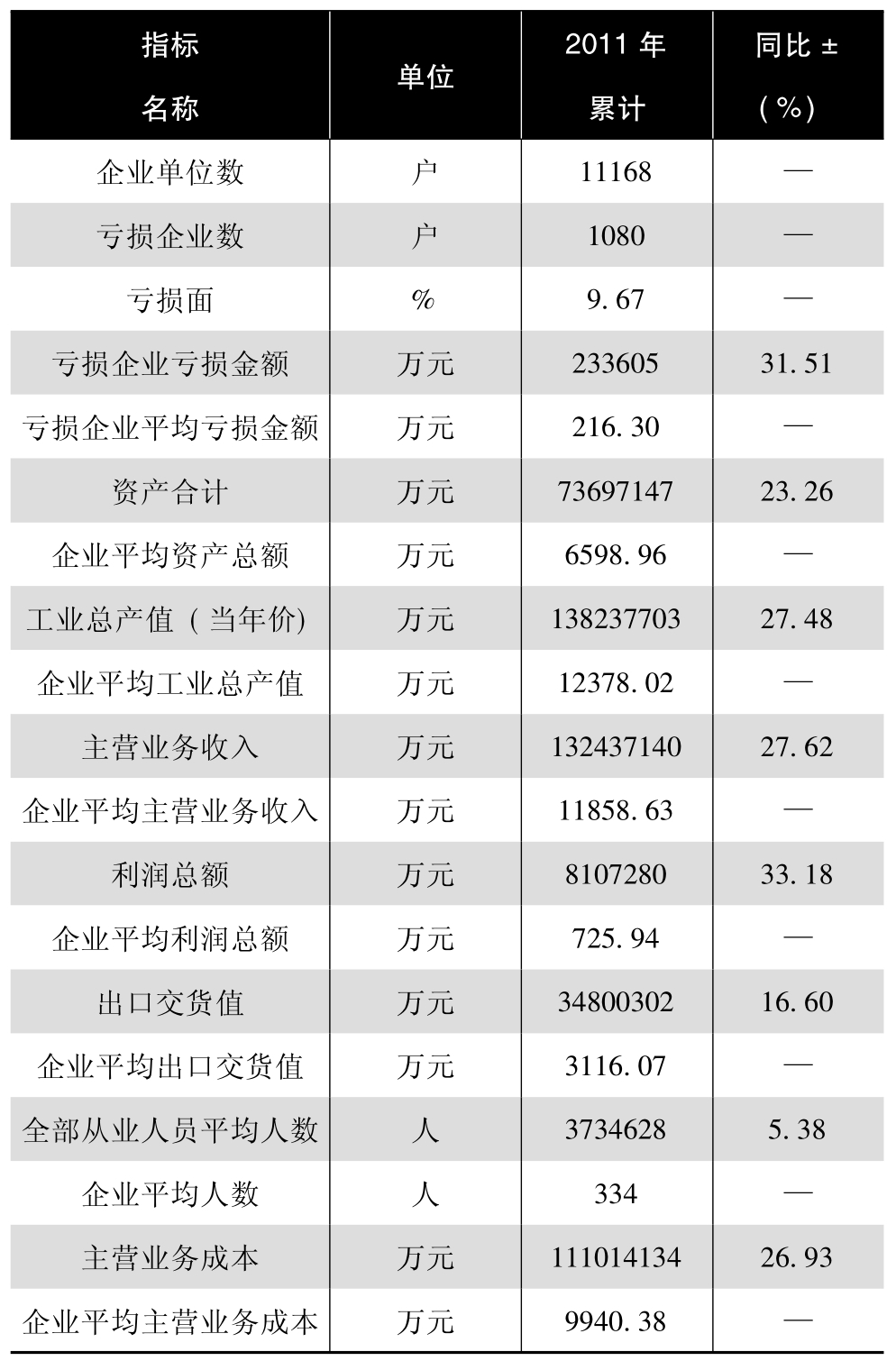

根据国家统计局统计,2011年,服装行业规模以上企业11168家,累计主营业务收入13243.71亿元,同比增长27.62%;利润总额810.73亿元,同比增长33.18%。2011年亏损企业1080家,亏损面为9.67%,比年初1~2月缩小3.03个百分点,亏损企业亏损额同比增加31.51%,增幅比年初1~2月上升12.89个百分点。从业人数达373.46万人,同比增加5.38%。

表1-3 2011年服装、鞋、帽制造业经济指标

2.经济运行特点

(1)行业利润增加,整体效益提升,但下半年增速较上半年有所回落。

据国家统计局统计,2011年我国规模以上服装企业工业总产值、主营业务收入和利润总额分别实现了27.48%、27.62%和33.18%的高增长。行业平均毛利率、利润率分别达到16.18%和6.12%,分别比2010年同期提高0.45和0.26个百分点。总资产贡献率、净资产收益率分别比2010年同期提高0.94和1.40个百分点。而三费比例为7.87%,同比下降0.41个百分点。企业成本控制能力增强,盈利能力进一步提升。但由于受各类要素成本上涨、资金趋紧等因素影响,在行业主营业务收入增势平缓的情况下,利润总额增速较上半年有所回落。

表1-4 2011年服装、鞋、帽制造业经济效益指标情况

(2)规模以上企业劳动生产率大幅提升。

2011年,在国际市场萎缩、国内市场量降价长形势下,企业转型已由被动转为主动,且转型方向更为明确,仍多围绕技术进步进行:以提高劳动生产率为目的的技术改造在业内蔚然成风;以提高快速反应能力为目标的信息化结合被广泛认同;以提高质量水平和服务能力为目的的产、学、研联合研发在大企业中十分普遍。

虽然企业遭遇了招工难、劳动力成本上涨等难题,但企业积极应对,引进先进设备、改善劳动工序、优化生产流程、努力提高生产效率。根据国家统计局统计,2011年规模以上企业从业人数同比增加5.38%,劳动生产率提高21.13%,一定程度上消化了劳动用工成本上涨的压力。

表1-5 2011年效益指标人均情况

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。