第三节 煤矿企业安全投入不足的根本原因和能力约束

接下来进一步讨论导致我国煤矿企业安全生产投入不足的根本原因是什么。另外,如果煤矿企业有意加大安全投入,那么,它们会不会受到自身“能力不足”的制约呢?

一、事故成本外部化是导致企业安全投入不足的根本原因

长期以来,我国煤矿矿难处理中存在的“企业肇事,政府埋单,受害者承受极度损失和痛苦”的“潜规则”,使企业对矿难承担的责任有限,大量的“事故成本”外部化。外部化问题的存在,使安全水平偏离理论上的最优点,也严重偏离了社会的可接受程度。煤矿企业生产事故成本化包括:未弥补的受害工人收入损失(现在和将来);未弥补的医疗费用;受害者家庭用于事故后果(包括善后和照顾受伤者等)的时间和资源;受害者的家庭产出;受害者家庭的精神痛苦;夭折的劳动力损失;由政府承担的用于事故调查与救援工作的支出;由社会承担的环境污染与资源浪费;等等。

本书前面的估计表明,在1998年及以前,我国煤矿企业每死亡1人所对应的直接经济损失仅为4.1万元,2000~2003年每死亡1人所对应的直接经济损失为8.52万元;2004~2005年煤矿每死亡1人所对应的直接经济损失为29.45万元,不到30万元。造成这种差距的原因,不是煤矿事故本身所造成的,而是计算方法和赔偿制度造成的,尤其是遇难矿工赔偿金额的大小对计算煤矿事故的直接经济损失产生了直接的、巨大的影响。刨去事故中的财产物资损失和抢险救援费用、事故罚款等,实际上发生事故时,死亡矿工家属真正能够得到的抚恤金在1998年之前不超过3万元,2000~2003年也仅为5万~6万元,2004年以后则在20万元左右。这一方面说明我国开始重视矿工的生命价值,逐步承认矿工生命是煤矿中最重要的资源;另一方面则反映了长期以来我国在事故赔偿中的制度缺陷,以及矿工的生命价值被严重忽视的情况。这种情况为一些矿主野蛮地实行掠夺式开采“大开绿灯”,他们发现,不搞安全投资是划算的,而搞安全投资则是不划算的,因为区区几万元的赔偿与巨额的安全投资成本相比,简直就是九牛一毛。由此造成巨大的社会成本,则由矿工家属、国家政府来背负。这是我国煤矿事故层出不穷的根本原因。

2004年底以来,山西、河北等省相继出台新的文件,统一规定,煤矿事故死亡矿工的赔偿标准不得低于每人20万元,这是目前国内的最高标准。有人认为,这个标准已经很高了,但笔者认为,这个标准远远不够。因为按照现在的市场状况,对于年产几十万吨的煤矿,一年几千万甚至近亿的利润,20万的死亡赔偿起不到震慑作用,也不能弥补所有的外部成本。需要指出的是,目前死亡1人20万元的赔偿主要是由地方法规规定的,目前适用的全国性法规——国务院颁布的《工伤保险条例》还达不到20万元的标准。

并且,与国际比较,我国这个标准也是严重偏低的。比如,在美国根据1977年《矿山法》的规定,违反国家安全健康标准的单位或个人必须承担民事处罚。每次违规的罚款金额最高55000美元,由监察局的评估办公室提出罚款的金额。对多数没有造成矿工严重伤害,并采取措施加以改正的违规,一般给予65美元的罚款。严重违法或导致伤亡事故的责任人和公司,则根据以前违规的历史、矿主经营的规模、矿主疏忽的程度、违规的严重性、矿主对违规问题改正的诚信和罚款对矿主继续经营能力的影响六种因素来评估罚款的金额。每违反一项矿山法或安全标准规定,构成一个独立的执法行为。对于刑事犯罪,若被地区法庭认定犯有重罪的,对于煤矿企业,最高可被处以50万美元的罚款;对于煤矿经营者,最高处以10万美元的罚款,或判处5年以下的监禁,或两者合并处罚等。[8]

因此,我国应进一步加大生产事故赔偿力度,修订《工伤保险条例》,或者由国务院专门出台一项关于煤炭行业从业人员伤亡赔偿规定,大幅度提高企业对伤亡人员的赔偿标准,进一步激励煤矿企业重视安全生产。此外,还可以考虑对煤矿企业实施惩罚性赔偿,按照事故实际经济损失的若干倍予以罚款,对于煤矿企业的所有者和经营者,按照一定的比例由其承担相应的罚款数目,发挥惩罚性赔偿的威慑作用,使其他矿主从中吸取教训,加大安全投入,提高事故预防水平,遏制事故发生。

二、掠夺性的产业环境致使煤炭产业长期亏损,削弱了企业安全投入的能力

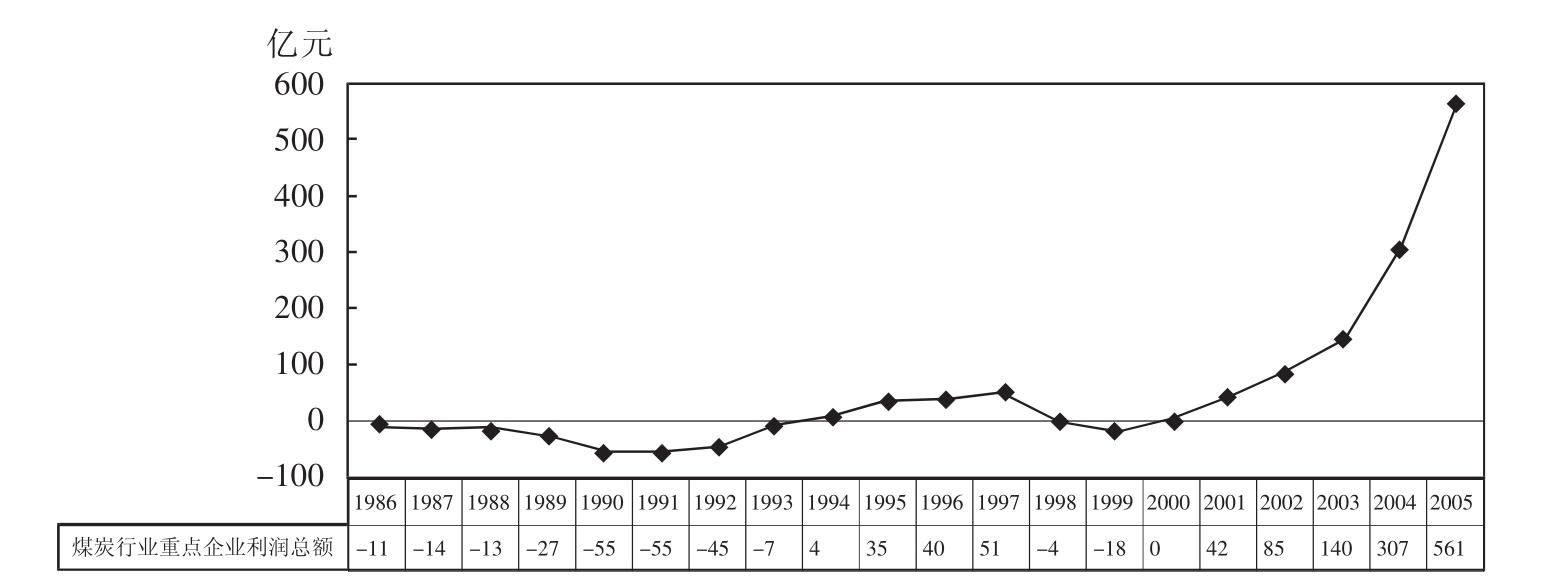

改善煤矿企业安全生产,投入是关键,但持续多年的行业性亏损严重削弱了煤矿提供安全生产的能力。几乎从煤矿企业逐步走向市场的第一天,亏损就一直困扰煤矿企业。1986~1993年,煤炭行业的重点企业利润呈现全行业亏损的局面达8年之久。在经历了1994~1997年短暂的盈利时期后,受1997年产生的亚洲金融危机的负面影响,煤炭市场不景气,1998~2000年又陷入了全行业亏损的状态,在2001年之后,煤矿企业才走出全行业亏损的阴影,但其中有相当数量的煤矿企业仍然经营困难(其中,国有重点煤矿企业除了1997年有盈利外,1984~2000年几乎全是亏损的记录)。在长时期的全行业亏损状态下,煤矿企业职工工资低下且经常被拖欠,温饱难保。在这种情况下,尽管行业管理部门规定用煤矿提留的技术改造资金或维简费进行安全投入,但可以想象,企业进行简单再生产尚有困难,也就没有能力做安全方面的投入。2001年后,能源开始紧缺,煤价飞涨使企业效益转好,本应在安全投入上有较大增长,但由于受还贷负担以及财税制度的制约,企业安全生产费用提取比例仍明显偏低。效益好的企业也只能是做到“不欠新账”,而偿还由来已久的“旧账”则尚需时日。

煤炭行业为什么会出现长期的全行业亏损呢?从产业组织的角度看,主要是其所处的产业环境十分不利。煤炭行业最主要的上游产业——铁路运输业和最主要的下游产业——电力都是垄断产业,这两个垄断产业的存在,使煤炭产业的利益大量向外输送,从而从根本上削弱了煤炭行业的自我积累能力和安全投入能力。

图6-3 煤矿行业重点企业利润总额(1986~2005年)

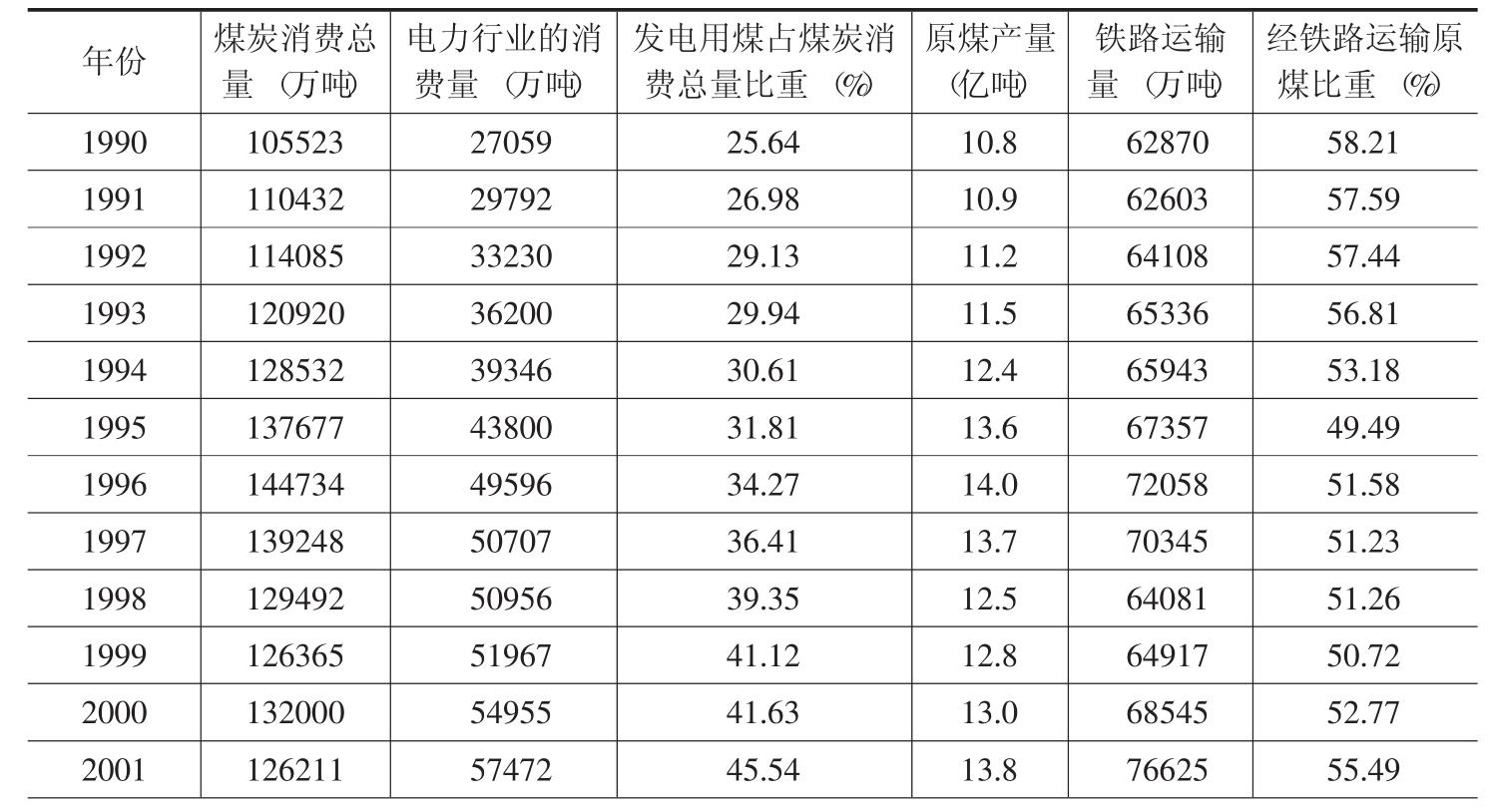

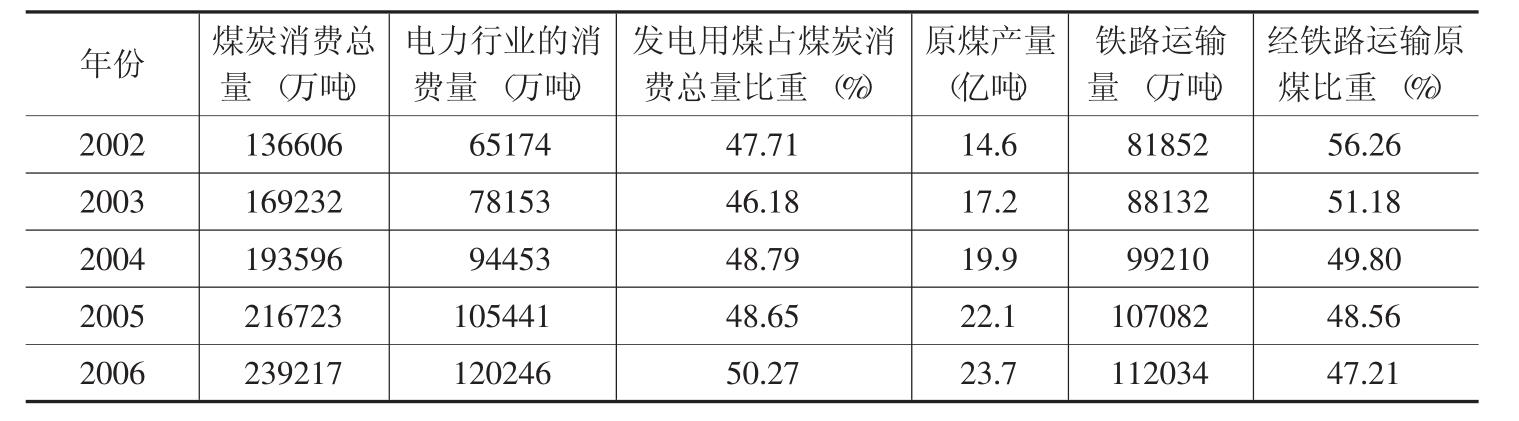

长期以来电力产业用煤是国内煤炭消费的重头,目前这个比例保持在50%以上。过去电煤供给一直采用计划价格,煤炭企业承担了计划价格低于市场价格部分的差价亏损。近年来,随着煤炭市场价格普遍上扬,电煤价格与煤炭的市场价差呈逐步拉大的趋势,本应归属煤炭行业的巨大收益却送给了电力。另外,我国煤炭资源分布和需求结构状况形成了“西煤东运,北煤南调”的格局,每年经过铁路输送的煤炭占煤炭总产量的50%左右,同时,煤炭运量几乎占据铁路货运总量的“半壁江山”(表6-5)。越来越长的运输里程和高额的铁路运输费用也将制约煤矿企业的出厂价格和盈利能力。

表6-5 铁路运输业—煤炭产业—电力产业之间的紧密联系

续表

注:原煤1999~2004年的产量为经济普查后修订数据。

资料来源:中经网产业数据库(http://ceidata.cei.gov.cn)。

下面以煤炭行业和电力行业就电煤价格谈判为例从理论上说明这个问题。

产业组织经济学认为,当上、下游产业之间存在价格谈判或者市场博弈时,谁更有市场势力,成交价格就会偏向于那一方。从总体上说,如果把整个煤炭产业中的煤炭企业对单位电煤的要价设为P1,把电力产业中的电力企业可以接受的单位电煤价格设为P2,并设电煤的最终成交价格为P′,则P′是煤炭企业和电力企业之间进行市场博弈后确定的电煤价格。那么不妨称![]() 为煤—电租。一般说来,P′为介于(包括)P1和P2之间的某一个数值。从理论上说,煤炭企业和电力企业之间的市场结构关系不外乎煤炭企业和电力企业均为垄断,煤炭企业和电力企业均为充分竞争,煤炭企业和电力企业一边为垄断另一边为充分竞争,以及煤炭企业和电力企业均为垄断竞争几种情形。有研究表明,存在如下基本结论:[9]

为煤—电租。一般说来,P′为介于(包括)P1和P2之间的某一个数值。从理论上说,煤炭企业和电力企业之间的市场结构关系不外乎煤炭企业和电力企业均为垄断,煤炭企业和电力企业均为充分竞争,煤炭企业和电力企业一边为垄断另一边为充分竞争,以及煤炭企业和电力企业均为垄断竞争几种情形。有研究表明,存在如下基本结论:[9]

(1)如果煤、电企业为双边垄断,则双方共同分割煤—电租,或促使政府相关部门实现煤电供应的计划化。

(2)如果煤、电企业均为充分竞争,则煤—电租有可能被全部耗散。

(3)如果煤炭企业为充分竞争,电力企业为完全垄断,则电力企业获得全部煤—电租。

(4)如果电力企业为充分竞争,煤炭企业为完全垄断,则煤炭企业获得全部煤—电租。

(5)如果煤、电企业均为垄断竞争性企业,则煤、电价格冲突的解依赖于连续的制度设计ν∈(0,1),0代表煤、电企业均为充分竞争的情形,1代表煤、电企业均为完全垄断的情形。如果上述变化连续,这时在煤炭企业和电力企业之间存在租![]() 其中f(w)为煤—电租效用函数。此时的规制意图是使煤—电租得到合理的分配。

其中f(w)为煤—电租效用函数。此时的规制意图是使煤—电租得到合理的分配。

(6)如果煤、电企业实行纵向一体化,则煤—电租被内部化,纵向一体化后的企业获得煤—电租。

从这六种可能的分配去向可以看出,在煤—电租的分配过程中,煤炭企业、电力企业和政府规制部门对煤—电租的分配具有重要的影响作用。在没有政府介入的情况下,煤炭企业和电力企业对煤—电租的争夺可以通过市场的方式进行,其中主要表现在煤炭企业和电力企业对煤电价格的讨价还价上。如果煤炭企业和电力企业的市场化程度都很高,煤炭企业和电力企业通过讨价还价总会在电煤的成交价上达成一致。但是当煤炭企业或电力企业的市场化程度不高,并考虑到电力企业所生产的电力产品的准公共产品性质时,要完全通过市场化的手段来决定煤—电租的去向将遇到很大困难,这时或者必须借助政府部门的行政力量来分配煤—电租,或者在煤炭企业和电力企业之间进行某种组织结构方面的重新安排(战略联盟等中间性组织或进行完全的一体化)来合理分配煤—电租。

以上从理论上论述了煤炭企业和电力企业的市场结构对电煤价格谈判的影响,以及煤—电租可能的分配去向,从中可以发现,当前电力行业的垄断结构和煤炭行业的充分竞争结构对煤炭行业争取适当的煤—电租是十分不利的。尽管近年来我国不断放开煤炭价格,包括放开煤电价格,但是如前所述,电力产品的准公共产品性质导致政府部门行政力量向着电力部门,并使煤炭企业的利益(煤—电租)进一步向电力行业倾斜。而解决煤炭企业和电力企业之间的煤—电租比较好的方式——中间性组织和纵向一体化手段还比较少见。

由此可见,提高煤炭产业的经济效益,需要从改善煤炭行业的产业环境着手,积极推进铁路、电力行业的改革进程,打破其垄断市场结构,积极发展它们之间的战略联盟,促进煤炭业与铁路业、电力业的融合、兼并、相互投资,使得煤炭行业创造出来的经济效益能够真正留下来,提升煤炭业的经济效益,为搞好煤矿安全生产奠定扎实的经济基础。

[1]罗仲伟、冯健:《安全生产投入研究》,中国社会科学院工业经济研究所:《研究报告》,2006年第2期(总98期)。

[2]汤凌霄、郭熙保:《我国现阶段矿难频发成因及其对策:基于安全投入发展视角》,《中国工业经济》,2006年第12期。

[3]陈全君:《煤炭企业安全投入及其指标体系的构建研究》,《中国煤炭》,2005年第9期。

[4]参阅汤凌霄、郭熙保:《我国现阶段矿难频发成因及其对策:基于安全投入发展视角》,《中国工业经济》,2006年第12期。

[5]国家安全生产监督管理总局、国家煤矿安全监察局:《煤矿安全生产“十一五”规划(草案)》,2006年4月。

[6]《财政部、国家发展改革委、国家煤矿安全监察局关于建立煤矿安全生产设施长效投入机制的请示》,《中国煤炭经济研究2001~2004》,第780~783页。

[7]数据来源:安全监管总局调度统计司。

[8]王显政主编:《美国煤矿安全监察体系》,煤炭工业出版社,2001年版,第314~321页。

[9]参见刘劲松:《中国煤电产业关系研究》,江西人民出版社,2007年版。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。