一、长三角地区纺织服装业的增长态势

凭借着雄厚的产业基础和不断增强的市场竞争意识,长三角地区纺织服装业获得了快速增长。纺织品服装的生产和出口规模持续扩大,纺织服装业的技术水平逐步提高,产业结构与产品结构日益优化。目前,纺织服装业已成为长三角地区市场化程度最高、最具活力的制造业领域之一。

1.产量与出口规模

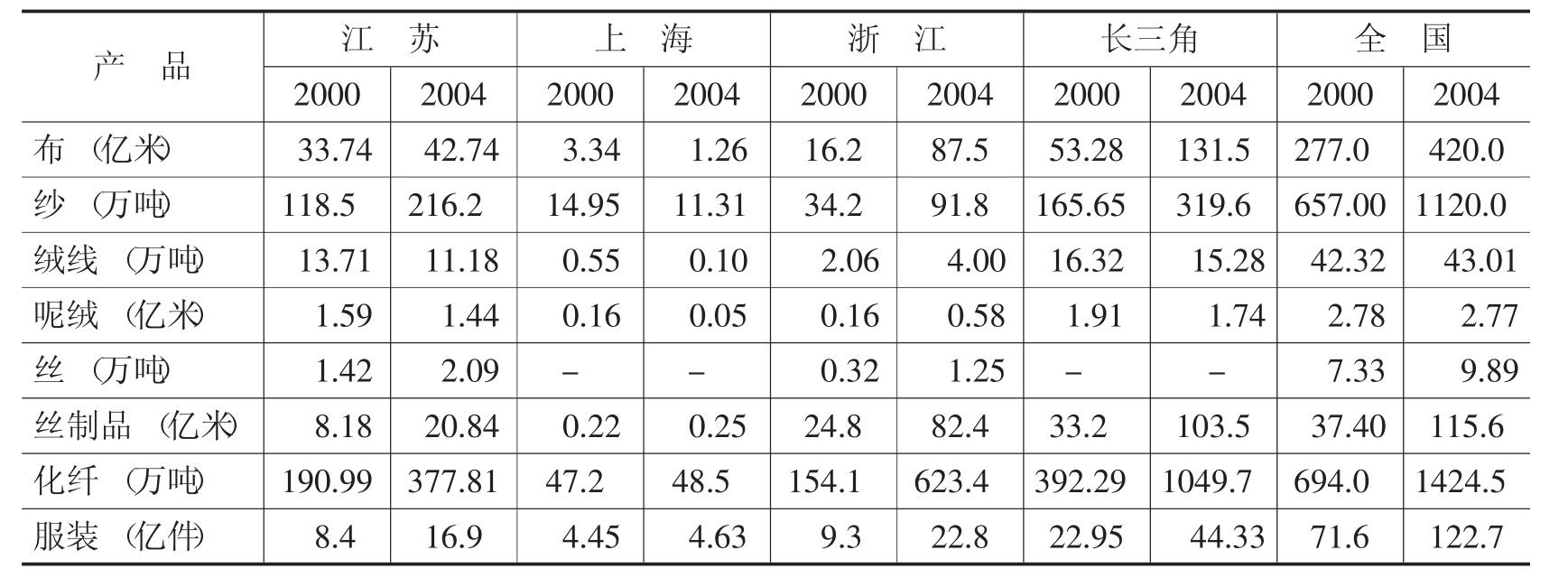

2004年,长三角地区纺织服装业主要产品棉纱、布、化纤、丝织品和服装的产量分别是2000年的1.93倍、2.47倍、2.68倍、3.12倍和1.93倍,而受市场需求变化与产业内部结构调整的影响,绒线、呢绒等产品的产量出现了小幅的下降。其中,江苏和浙江纺织品服装产量增长较快,而在产业升级的作用下,上海市纺织服装业主要产品的产量呈下降趋势。同时,长三角地区纺织品服装产量在全国总产量中所占的份额不断扩大。目前,长三角地区主要纺织品和服装产量占全国的30%~50%。其中,2004年长三角地区的布、纱、服装、化纤和丝制品产量占全国的比重分别为31.31%、28.50%、36.16%、73.89%和89.53%,分别比2000年提高了12.08、3.29、4.08、19.36和0.76个百分点(见表18-1)。2005年,仅江苏省,纱产量达260万吨、绒线为15万吨、呢绒为15000万米,分别占今年全国总产量的约20%、25%、50%,居全国第一位。生产化纤450万吨、印染布43万米、印染丝织品25亿米、丝24000吨,分别占今年全国总产量的约27%、12%、26%和21%,居全国第二位。布和服装产量分别约为50亿米和20亿件,也居全国第二位。

表18-1 长三角地区主要纺织品的产量

资料来源:《中国统计年鉴》及各省市统计年鉴相关年份;中国纺织信息网。

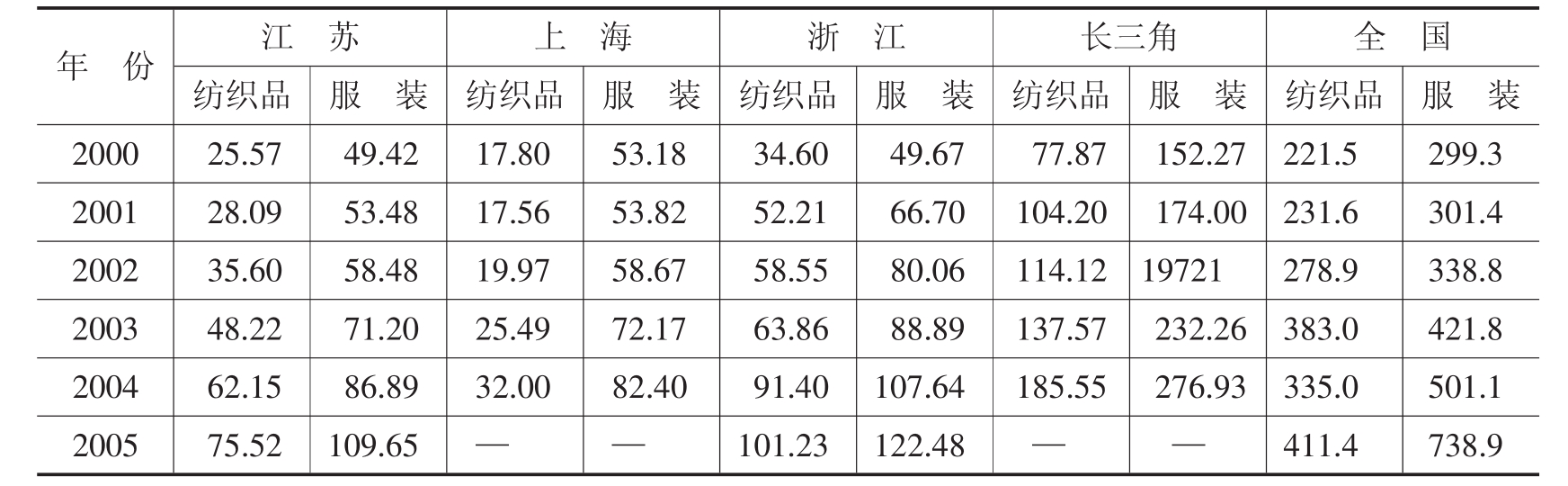

随着长三角地区纺织服装业的快速发展,该地区纺织品服装的出口规模不断扩大。2004年,长三角地区纺织品服装出口达到了462.48亿美元,是2000年的1.40倍,占全国纺织品服装出口的比重达到了55.3%,比2000提高了11.1个百分点(见表18-2)。2004年,浙江、江苏、上海分别列全国纺织服装出口的第一、第三、第四位。目前,长三角地区已经成为世界纺织品服装重要的生产和出口地。2004年,长三角地区纺织品服装出口额占全球纺织品服装出口总额的比重为10.2%,比2000年提高了3.7个百分点。[1]

尽管近年来长三角地区产业结构升级步伐加快,通信、电子、汽车、化工、机械等机电产品制造业以及电信、银行、旅游等服务业成为新的经济增长点,但作为传统优势产业,纺织服装业仍为长三角地区制造业增长、出口扩大、吸纳就业作出了不可忽视的贡献。到2004年年底,该地区注册纺织服装企业共计16万户,其中直接或间接面向国外市场的企业达6.7万户。2004年,长三角地区纺织服装业规模以上企业总产值占该地区工业生产总值的比重达到了11.7%。同时,纺织品服装一直是长三角地区出口的优势产品,在该地区出口中占据着重要地位。2004年,长三角地区纺织品服装出口额占该地区出口总额的比重为21.1%(全国平均水平为14.1%),浙江、江苏和上海纺织品服装出口额占本省市出口额的比重分别达到了34.2%、17.0%和15.5%。其中,浙江省纺织服装业对当地经济增长的贡献尤为突出。浙江省统计局的统计显示,2005年浙江纺织业完成工业总产值和产品销售收入分别为2868.83亿元和2803.32亿元,实现利润110.01亿元,实现利润占全省规模以上工业企业的10.3%,成为该省盈利最多的工业行业,纺织行业对全省工业利润增长的贡献率为22.7%,上缴税金80.56亿元,占全省规模以上工业上缴税金的10%,仅次于烟草制造业,居各行业第二位。

表18-2 2000~2005年长三角地区纺织品服装的出口额 单位:亿美元

注:浙江省2005年的数据为2005年1~11月的数据。

资料来源:《中国统计年鉴》及各省市统计年鉴相关年份;中国纺织信息网、各省外经贸网站。

2.市场主体的变化

作为改革开放最早、最彻底的领域之一,目前长三角地区纺织服装业主要由民营企业和外资企业支撑。自改革开放以来,长三角地区纺织服装业就是民营资本投资最集中的产业之一,民营纺织服装企业如雨后春笋迅速成长,实现了跨越式发展,在长三角地区纺织品服装的生产和出口中的地位不断提高。其中,民营经济发达的浙江省现有纺织品出口企业5488家,其中民营企业2700多家。2003~2005年,长三角地区民营纺织服装企业出口年增长率达到了32.1%。2004年,民营纺织服装企业的出口额占长三角地区纺织品服装出口总额的比重达到了50.2%。另外,长三角地区也是纺织服装业利用外资较多的地区。随着长三角地区纺织服装业竞争力的提高,长三角纺织服装业利用外资的来源由港台资本逐步转向欧日美地区,大项目、大企业明显增多。世界纺织服装业的大跨国公司包括美国的杜邦、日本的东洋纺、伊藤忠、丸红,德国的巴斯夫、中国台湾的远东、佳和、翔鹭等,都在长三角地区建成或正在建设大型的投资项目。2004年,三资企业纺织品服装出口占长三角地区纺织品服装出口总额的比重达到了30.3%。所有制结构和市场主体的变化为长三角地区纺织服装业发展注入了新的动力和活力,刺激了市场竞争和机制创新,改善了行业的整体效益。

3.技术与装备水平

在生产和出口规模扩张的同时,长三角地区纺织服装业的技术和装备水平不断提高。首先,通过自主开发和引进国外先进设备,长三角地区纺织服装技术在某些领域已达到或接近国际先进水平,如印花图案自动分色描稿系统、纱线漂染综合控制系统等。装备水平的提高,使一些纺织企业已经脱离了传统意义上劳动密集型的生产方式和企业形态,劳动生产率大大提高;其次,纺织服装企业的产品设计开发能力不断增强。涤纶仿真、丙纶仿真、新型功能整理、产业用纺织品等领域相继开发了一大批技术含量和附加值较高的产品。在服装领域,围绕着品牌经营,长三角地区服装设计水平已经有了长足进步,培养出一批有实力、有创意的设计师,特别是一些从海外学成归来的年轻设计师,对世界服装流行趋势有了更敏锐的反应和准确的把握。在此基础上,长三角地区纺织服装业的产品更新速度大大加快,产品品种结构优化,质量不断提高。最后,纺织服装业的信息化程度大大提高。长三角地区绝大多数纺织服装企业根据自身的条件和需求,已不同程度地开展了信息化建设,其中一些企业已具备了相当规模,并取得了良好的经济效益。具体表现为:基础管理软件普遍应用;企业网站建设加快;专业网站逐步完善;CAD和CAM应用取得重大进展。网络技术的发展使纺织服装企业及时掌握市场需求、流行趋势,并通过计算机网络,实现生产、采购、销售的网络化管理,进而降低了纺织服装业的运营成本。目前,长三角地区纺织服装企业信息化建设已经从单项应用发展到综合应用,从战术层面发展到战略层面,信息化建设逐步成为企业业务拓展的有效手段。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。