中国与东盟贸易关系的比较分析[1]

张彬 蒋旭华

武汉大学经济发展研究中心 武汉大学世界经济专业博士研究生

摘 要:本文通过对中国与东盟国家贸易结构、出口产品竞争力及产业内贸易水平的实证分析,对中国-东盟自由贸易区建立过程中,中国与东盟双方的竞争与互补关系进行了分析,对我国应如何利用自由贸易区内的资源,提高自身比较优势,协调与自由贸易区内其他国家的贸易关系进行了探讨。

关键词:中国-东盟自由贸易区 贸易关系 比较分析

自2002年11月,中国和东盟领导人签署《中国-东盟全面经济合作框架协议》,中国-东盟自由贸易区(CAFTA)的建立正式启动以来,中国与东盟的贸易合作进入了一个全新的发展阶段。本文拟对中国与东盟国家之间的贸易状况、贸易水平以及贸易竞争力做简要介绍,对中国与东盟国家在CAFTA建立过程中的贸易关系以及各自的贸易优势进行比较与分析。

一、中国与东盟的经济和贸易发展状况

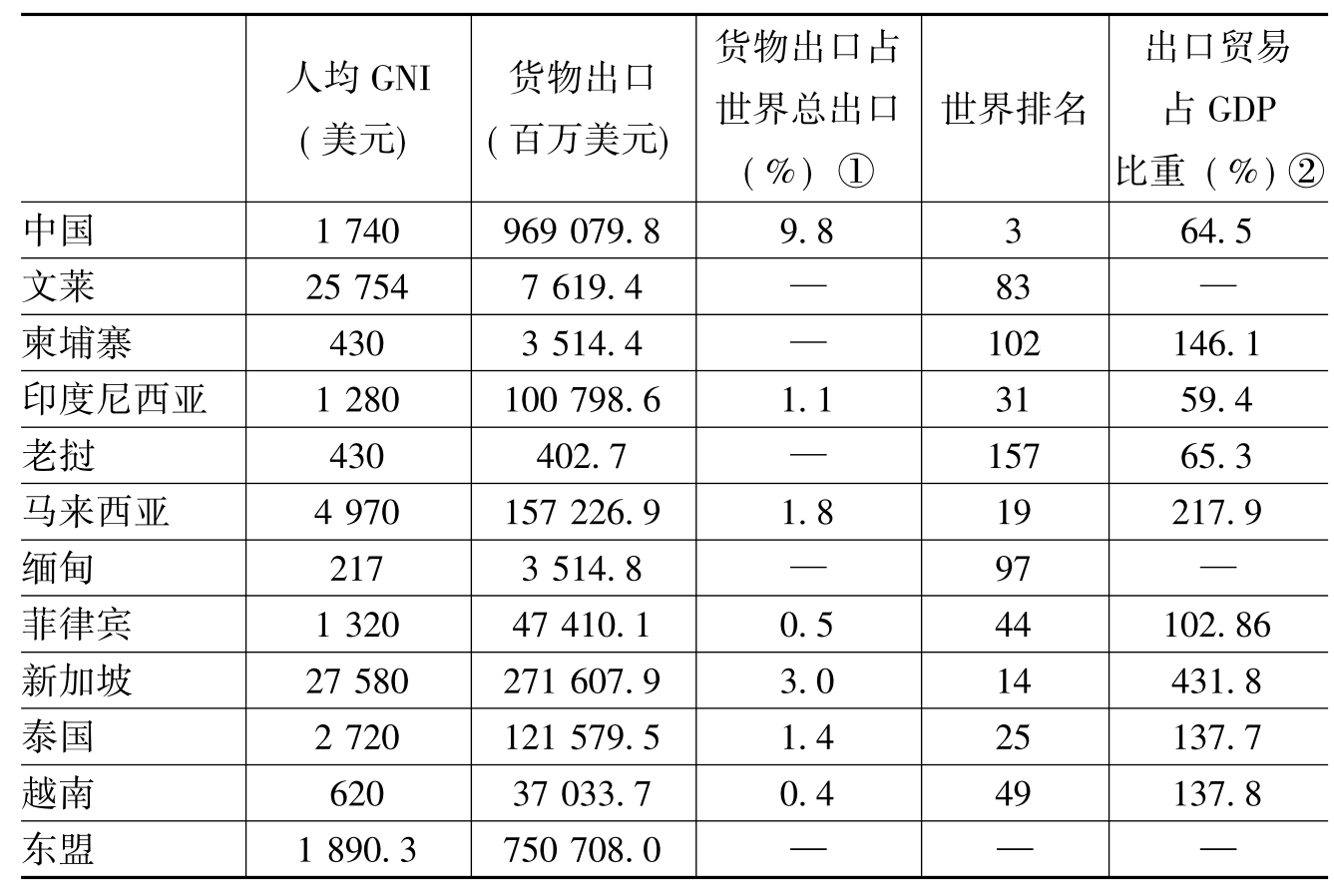

从表1的数据可以看出,从人均GNI水平来看,东盟国家大致可以划分为4个层次。第一层次:新加坡和文莱,人均GDP约25 000美元,为高收入国家;第二层次:马来西亚,人均GDP约5 000美元,为中上等收入国家;第三层次:菲律宾、泰国、印度尼西亚,人均GDP约1 000美元,为中下等收入国家;第四层次:越南、老挝、缅甸和柬埔寨,人均GDP不足500美元,为低收入国家。而中国正好处于东盟国家的中等水平。CAFTA国家的收入和经济发展水平具有明显的差异性和阶梯性。

表1 中国和东盟人均GNI和商品出口情况(2006)

资料来源:亚洲开发银行Key Indicators 2007东盟秘书处网站。

①为2005年的数据。

②数据选取区间为2003~2005年。

从经济开放度的角度分析,东盟国家GDP中出口贸易所占的比重明显高于中国。除老挝和印尼外,全部东盟国家出口贸易占GDP的比重都高于100%,说明其经济严重依赖于出口贸易和国际市场。其中,新加坡和马来西亚的比重均超过200%,其他国家如泰国、印度尼西亚和菲律宾的依赖程度也逐年增加。这一方面说明东盟国家的出口发展水平较高,经济开放度逐步提高,另一方面,也显示出东盟国家经济外向型的特点,其经济发展水平对出口贸易和国际市场的依赖相当明显。与东盟国家相比,中国的出口贸易在GDP中所占的比重就小得多,这说明中国经济的发展并不是完全依赖于出口贸易,本国的消费和投资以及政府的支出在中国经济的增长中占了很重要的地位。

从商品出口情况来看,CAFTA成员的出口产品在国际上已经具有相当强的国际竞争力。2005年,CAFTA成员国商品总出口占全世界商品总出口的比重已经接近20%,与欧盟、NAFTA的出口水平大体相当。中国与东盟作为一个整体,其出口贸易额已经超过了德国、美国、日本等主要出口国。就区域内而言,中国的出口贸易总值比东盟中任何一个国家的出口贸易值都要高。东盟作为一个整体,与中国的出口水平大体相当。从世界排名的变化来看,中国从2000年的第七大出口国一跃成为2005年第三大出口国。而东盟国家除新加坡外,其余国家的排名都后退了。

二、中国与东盟国家出口商品结构分析

从20世纪60年代末、70年代初起,中国与东盟各国相继开始朝出口工业化的方向发展,实施鼓励出口的贸易战略。经过近40年的发展,各国出口贸易的增速加快,贸易规模急剧扩大,尤其是《中国-东盟全面经济合作框架协议》签订以来,区域内贸易增长速度显著加快。

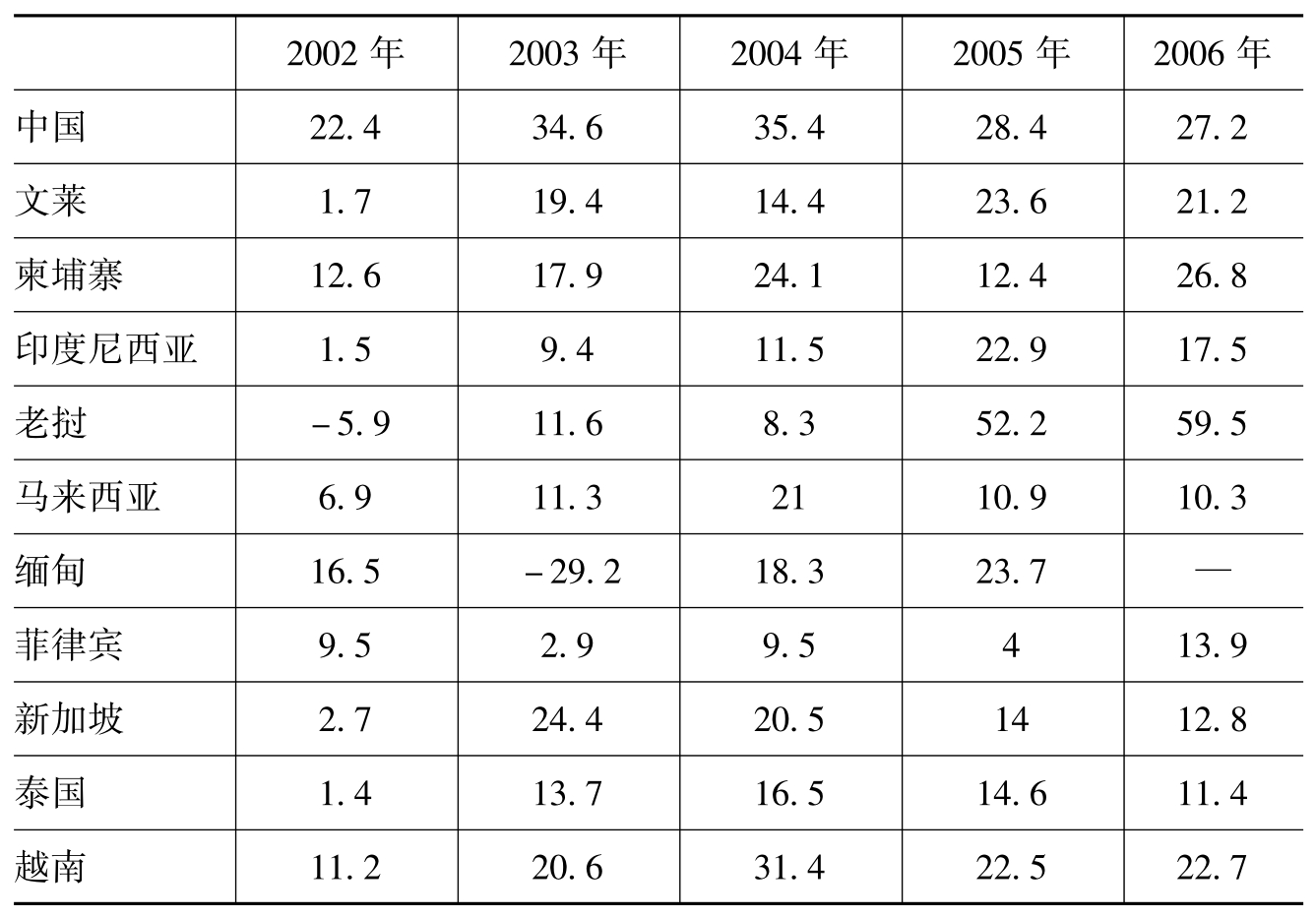

表2列出了2002~2006年中国与东盟国家商品出口的增长率。从表中数据可以看出,在CAFTA建立初期,各种优惠的贸易措施和贸易安排对各成员国产生了积极的贸易效应。这一时期,中国与东盟各国均保持着两位数的年增长率,大大高于同期世界贸易的增长速度。其中,由于贸易基数较小,新东盟成员国(文莱、老挝、缅甸、越南、柬埔寨,下同)的出口增长相当可观,平均年商品出口增长率超过20%,印尼、马来西亚、新加坡的增长也接近或超过10%。与东盟国家相比,中国的出口增长一直维持在一个比较高的水平,2002~2006年年平均出口增长超过30%,且波动幅度小于东盟国家。这一方面是因为中国的出口增长受世界经济环境的影响较小,另一方面也说明了CAFTA的建立,对中国的出口起了有利的促进作用。

表2 中国与东盟国家商品出口增长率(2002~2006年)

资料来源:东盟秘书处、中华人民共和国商务部网站。

从中国与东盟国家的经济和贸易发展的水平来看,中国与东盟国家基本上处于相同的经济发展水平,在资源禀赋、产业结构、贸易结构和政策导向等方面均有相似之处,这种相似性使得这些国家的出口产品存在较高程度的竞争。

2006年,新加坡对外贸易总额达5 120.6亿美元,同比增长13.2%,其中进口2 394亿美元,增长了13.7%;出口2 726.6亿美元,增长了12.8%,全年顺差334.6亿美元。马来西亚、中国香港、美国和中国大陆是新加坡前四位的出口市场,合计占新加坡出口总额的40%以上。机电产品和矿业产品是新加坡主要的进出口商品,合计占出口总额的60%以上,机电产品是新加坡第一大贸易商品,占新加坡进出口贸易总额的50%以上。2006年,新加坡机电产品出口1 537.8亿美元,增长了16.4%,进口1 203.4亿美元,增长了15.6%。其中主要的机电产品,如集成电路及微电子组件进出口增速很快,进出口额分别为612.4亿美元和442.9亿美元,各增长了26.1%和21.4%,自动数据处理设备及其部件的出口额为129.9亿美元,下降了16.6%。矿物燃料、矿物油及其产品是新加坡第二大出口商品,2006年出口额为356.8亿美元,占新加坡出口总额的13.1%,进口总额449.6亿美元,占新加坡进口总额的18.8%,增长率分别为27.4%和26.5%。出口增长较快的还有药品和航空航天器,增幅分别为82.8%和53.9%,出口下降的商品则有珠宝、贵金属及其制品、鞣料、船舶和锡及其制品。

2006年,马来西亚进出口贸易总额达2 920.7亿美元,较2005年(下同)增长了14.3%。其中出口1 608.5亿美元,增长了14.1%,进口1 312.2亿美元,增长了14.5%。全年顺差296.3亿美元,增长了12.7%。美国、新加坡、日本和中国是马来西亚前四位的出口市场,合计占马来西亚出口总额的50%以上。机电产品、矿业产品、塑料橡胶制品和动植物油及油脂等是马来西亚的主要出口商品,合计占出口总额的70%以上。机电产品、矿产品、贱金属及其制品和化工产品等是其主要进口产品。机电产品是马来西亚第一大贸易商品,占马来西亚进出口贸易总额的50%以上。2006年,马来西亚机电产品出口827.2亿美元,增长了9.7%,但占出口总额的比重由上年的53.5%下降至51.4%。其中主要的机电产品,如集成电路及微电子组件进出口稳定增长,增幅均比上年略有提高。矿业产品是马来西亚的第二大出口商品,2006年出口额为223.3亿美元,占马来西亚出口总额的13.9%。塑料橡胶及其制品是马来西亚的第三大出口商品,2006年出口93.1亿美元,增长了28.1%,是马来西亚主要出口商品中出口增速最快的,占马来西亚出口贸易总额的比重由2004年的4.97%上升到2005年的5.16%,2006年升至5.79%。

2006年,泰国进出口贸易总额为2 592.7亿美元,较上年增长了17.3%。其中出口1 306.1亿美元,增长了18.9%;进口1 286.5亿美元,增长了8.9%,贸易收支改善,实现顺差19.6亿美元。美国、日本、中国和新加坡是泰国前四位的出口市场,占泰国对外出口总额的40%以上。机电产品、塑料橡胶制品、运输设备和纺织品等是泰国的主要出口商品,合计占泰国出口总额的60%以上。2006年泰国机电产品出口472.5亿美元,增长了18.1%,高于上年8.9个百分点;进口433亿美元,增长了7.2%,其中主要的机电产品,如自动数据处理设备和集成电路等进出口持续稳定增长,出口额分别达到108.7亿美元和70.8亿美元。塑料橡胶及其制品是泰国第二大出口商品,2006年出口152.9亿美元(占出口总额的11.7%),增长了25.2%,橡胶出口增长率达到41.2%,其中天然橡胶出口增长了47.1%。

2006年,印尼进出口贸易额为1 618.6亿美元,较上年增长12.9%。其中,出口1 008.0亿美元,增长了17.7%;进口610.6亿美元,增长了5.8%。实现贸易顺差397.3亿美元,增长了42.1%。日本、美国和新加坡为印尼前三大出口市场。矿业产品、机电产品和纺织品是印尼的主要出口商品。2006年,印尼矿业产品出口329.4亿美元,增长了20.1%。矿产品中油气类产品出口211.9亿美元,增长了10.2%。其中,原油出口81.7亿美元,增长了0.28%;天然气出口101.8亿美元,增长了11.2%;石油制品出口28.4亿美元,增长了46.8%。机电产品出口下降的态势未得到有效缓解,全年机电产品出口116.5亿美元,下降了2%。而纺织品出口继续保持快速增长势头,出口额为94.5亿美元,增长了9.8%。

2006年,菲律宾进出口贸易额为985.6亿美元,较上年增长11.1%。其中,出口470.4亿美元,增长了174.0%;进口515.2亿美元,增长了8.7%,贸易逆差为44.8亿美元。其进出口市场集中在中国、美国、日本和新加坡。其对外贸易商品类别也集中在附加值较低的工业制成品和劳动密集型产品如电子产品、机械和运输设备、石油产品、服装以及食品。

新东盟国家中,老挝2005年、2006年的进出口增长速度很快,其中出口增长分别为52.2%和59.5%,进口增长23.8%和20.2%。2006年出口总额为8.82亿美元,进口总额10.6亿美元,贸易逆差1.78亿美元,增长了45.9%。其主要贸易伙伴国家为中国以及东盟内部的泰国、文莱、马来西亚和新加坡等国,其主要出口商品为纺织品、装饰品、电子产品以及咖啡等初级产品。

2006年,缅甸外贸总额同比增长40%,为缅甸外贸额最高年份,为79亿美元,其中出口额50亿美元,进口额29亿美元,出现顺差20.8亿美元。其主要出口市场为泰国、印度、中国和日本,主要进口来源地为中国、新加坡、泰国和马来西亚,出口商品以茶叶、大豆、谷物、橡胶等初级产品为主。

2006年,越南出口总额398.3亿美元,比上年增长22.7%,进口总额448.9亿美元,增长了22.1%,贸易逆差50.65亿美元,减少了27.4%。其主要出口市场为美国、日本、澳大利亚和中国,主要出口商品类别为杂项制品、除燃料外的原料和食品及动物。

2006年,柬埔寨进出口总额约为57.02亿美元,出口总额为28.58亿美元,其中,成衣和纺织品为27.28亿美元,农副产品为1 294万美元,其主要出口市场为美国、德国、英国和中国香港。

2006年,文莱出口总值为75.75亿美元,较上年增长21.2%,进口总值为16.6亿美元,增长了11.4%,进出口贸易实现顺差59.13亿美元,增长了24%。文莱经济结构较单一,主要出口商品是原油和天然气。2006年文莱油气出口总值为76.91亿美元,同比增长31%,占同期出口贸易总额的95%,主要出口市场是日本、印尼、韩国和澳大利亚。

2006年,中国货物进出口总额17 606.9亿美元,比上年增长23.8%,其中出口总额为9 690.7亿美元,增长了27.2%;进口总额为7 916.1亿美元,增长了20%,贸易顺差创下1 774.7亿美元的历史新高,比上年增长74%。美国是中国最大的出口市场,其次是欧盟、中国香港和日本。日本是中国最大的进口来源地,其次是欧盟、韩国和东盟。2006年,中国与新兴市场贸易额呈现快速增长的势头,与巴西、印度、南非的双边贸易额分别增长了37%、32.97%和35.6%。2006年,对前十大贸易伙伴以外的国家和地区的贸易额占进出口总额的比重由2005年的18.5%上升到20.3%,进出口市场进一步多元化。机电产品、纺织品和贱金属及其制品是中国的主要出口产品,合计占2006年出口总额的65.9%。2006年,中国主要出口商品出口增长超过30%的有手持或车载无线电话机、钢材、电视、收音机及无线电讯设备的零附件、集成电路及微电子组件、电视机、汽车零件、船舶、印刷电路、通断保护电路装置及零件以及电线和电缆,绝大多数为高新技术产品。服装、鞋类、玩具等传统的劳动密集型产品的出口增长也都在20%以上。

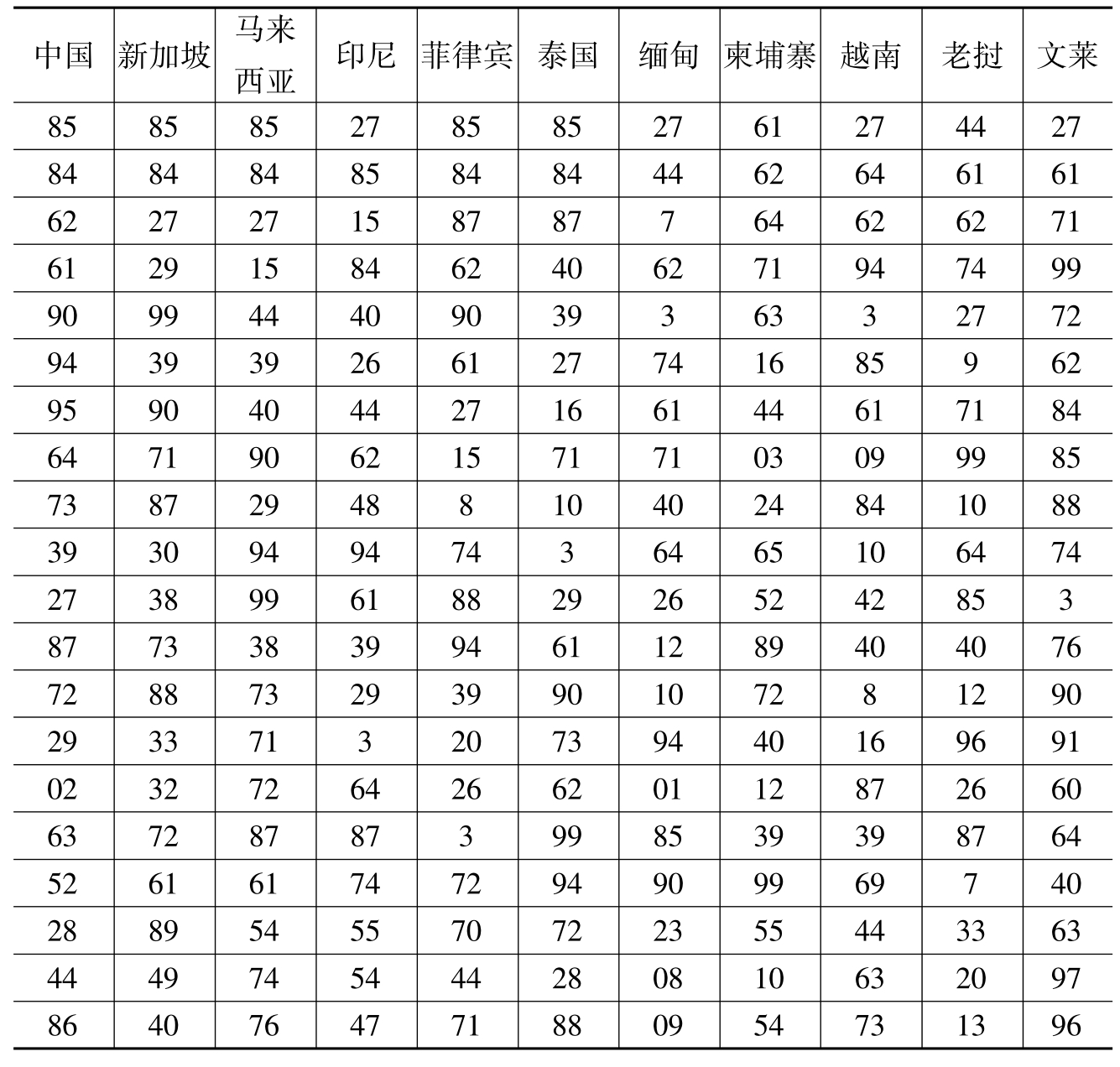

从对中国与东盟的进出口数据结构分析中(见表3),我们注意到,中国与东盟国家的出口商品结构呈现出竞争性和互补性共存的特点。从各国出口前20位的商品类别来看,中国和老东盟成员国家在第11、12、15、16、17类商品的出口有较多的重合,尤其是第61、71、72、73、84、85、87和90类的商品,即纺织品、贱金属及其制品、机电类产品以及附加值较高的光学元件类商品。中国和东盟老成员国出口的主要产品都是机电产品,其中马来西亚和新加坡机电进出口占其国家总进出口的比重在50%以上,菲律宾、印尼和泰国也接近或者超过40%,而中国在此类商品上的出口比重为42%,双方在此类商品的出口上存在着较为激烈的竞争。在纺织品方面,与东盟国家相比,中国仍然是出口大国。尽管近年来,纺织品和服装的出口所占的份额不断缩小,但是,中国纺织品出口在总出口中所占比重一直比东盟国家要高。2006年,中国纺织品和服装出口占出口总额的14.3%左右,而其在东盟国家中的主要竞争对手印尼的出口比重仅为总出口的11%多一点。在高附加值的工业制成品的出口方面,中国与新加坡的竞争表现得最为明显。与老成员国相比,东盟新成员国与中国之间的出口表现出较强的互补性。由于经济发展水平较低,东盟新成员的出口集中在第8、11、12类商品上,且出口竞争力明显低于中国。

表3 中国与东盟10国出口前20位的商品类别(HS两位数编码)(2006)

资料来源:ITC Database.

三、中国与东盟双边贸易的发展及结构分析

中国与东盟国家间的贸易,基本上呈现出一种贸易额持续快速增长、贸易结构逐步改善的态势。从1975~2005年,中国与东盟贸易的年平均增长率保持在19%左右的较高速度。其中,1975~1988年,年平均增长率为18.8%,双边贸易额从5.24亿美元增长到49.2亿美元;1988~1997年,年均增长率为19.88%,增长到251.6亿美元,为历史最高纪录;1997年后,由于受东南亚金融危机和世界经济不景气以及“9.11事件”的影响,贸易增长波动较大且年均增长速度有较明显的下降,1998年出现了负增长,下降至204.6亿美元,1999年回升至271亿美元,2000年达到395.2亿美元,2001年、2002年的双边贸易额则分别为416.15亿美元和547.7亿美元。随着中国-东盟自由贸易区框架协议的签订,双边经贸关系迅速升温,双边贸易出现了向上的拐点,呈现出加速增长的态势。2003年全年双边贸易额达到创纪录的782.5亿美元,同比增长42.8%;2004年更是首次突破1 000亿美元,达到1 058.8亿美元;2005年,我国与东盟的贸易额达1 304亿美元,比上年增长23.1%;2006年,中国和东盟双边贸易额已达1 608.4亿美元,中国-东盟贸易合作进入全面深入发展的新阶段。

随着贸易规模的发展,中国与东盟在双方贸易往来中的地位也不断上升。中国-东盟贸易额在中国对外贸易总额中的比重由1975年的3.55%升至2005年的9.14%,在东盟对外贸易总额中的比重也升至11%。2005年,东盟继续为中国第五大贸易伙伴、第五大出口市场和第四大进口来源地;而中国是东盟的第三大贸易伙伴、第五大出口市场和第四大进口来源地。从国别来看,中国是越南的第一大贸易伙伴,是缅甸的第二大贸易伙伴,是新加坡、泰国、菲律宾的第三大贸易伙伴,是马来西亚、印尼、柬埔寨的第四大贸易伙伴。在中国向外贸易中的前十大贸易伙伴中,新加坡是中国的第七大贸易伙伴,马来西亚是中国的第八大贸易伙伴。

在双边贸易的商品结构方面,也呈现出不断优化的态势。20世纪90年代以前,中国向东盟出口的主要是农副产品和轻纺产品,从东盟进口的主要是原料型商品。20世纪90年代以后,中国出口东盟的机电产品和高新技术产品的数值和比重逐年上升。2005年我国从东盟进口的以集成电路为主的高新技术产品达401.3亿美元,东盟已经成为我国高新技术产品的最大的进口来源地。2007年1~6月,中国对东盟出口高新技术产品达116.58亿美元,占我国高新技术产品总出口的7.6%,从东盟进口的高新技术产品达259.28亿美元,占总进口的20.1%。

从贸易收支的角度分析,中国对东盟从1993年开始就一直保持着贸易逆差,且逆差呈逐年上升的趋势。从产品的结构来看,中国对东盟的贸易逆差主要来自于以加工贸易方式为主的高新技术产品贸易。2005年,中国对东盟仅在高新技术产品项目下的贸易逆差就有241.6亿美元。从国别来看,中国对东盟新成员(越南、老挝、缅甸和柬埔寨)一直保持着贸易顺差;对印度尼西亚、马来西亚一直保持着贸易逆差;对文莱、菲律宾在整个20世纪90年代都保持着贸易顺差,但从2000年开始却一直保持着贸易逆差;对泰国在1996年以前一直是顺差,自1996年起连续10年都是贸易逆差,且逆差值越来越大;对新加坡16年的贸易中,有10年是顺差,6年是逆差。中国对东盟的贸易逆差主要集中在文莱、印度尼西亚、马来西亚、菲律宾、泰国等国家。逆差的原因是多方面的,其中最主要的一点在于东盟市场上的商品竞争激烈,中国在高新技术上的品牌远远不如日韩欧美等国,出口优势逐渐被削弱。

中国与东盟的双边贸易主要与东盟老成员国进行,其贸易额一直占中国与东盟10国贸易额的90%以上,而其贸易结构也有较大的改进,双方进出口主要集中在工业制成品上,同时也有小部分的初级产品。中国和东盟国家在工业制成品上互有大量进出口,存在一定的产业内贸易特征,特别是在SITC第6类和第7类产品上尤为明显。2004年,中国与东盟双边贸易额前20位的商品中,进出口重合的商品有电讯设备、办公设备、真空管和晶体管、电子线路产品、电气设备、石油和重油及沥青等8种,这说明,在这些商品类别上,中国与东盟国家存在着较高的产业内贸易水平。从国别情况来看,中国与新加坡的双边贸易基本表现为垂直型的产业内贸易,即中国向新加坡出口技术含量和价格相对较低的同行业产品,而从新加坡进口技术含量和价格相对较高的同行业产品,如中国主要向新加坡出口电子产品、纺织品和服装,进口电子产品、成品油、塑料等。中国与其他东盟4国的双边贸易主要是相互出口机电产品、高新技术产品、电力机械、办公机械及自动数据处理设备、各种机电产品的零部件,以及出口纺织纱线、织物及制品、服装及衣着附件、谷物等劳动密集型产品,进口棕榈油及其分离品、塑料、原油、原木、成品油等初级产品。

与老东盟国家相比,新东盟5国与中国的贸易额就极其微小,在贸易结构上也明显地表现出对自然资源的高度依赖以及较强的垂直分布的特征。从贸易额来看,中国与新东盟国家贸易额比较小,从双边贸易收支来看,中国与新东盟5国的贸易极不平衡,中国贸易顺差大,中国出口在双边贸易额中占有较高比例;从贸易结构来看,中国对新东盟国家出口的产品中工业制品所占的比例较高,而从新东盟国家进口的产品中初级产品所占的比例则较高。中国对新东盟国家的出口集中在SITC第6类和第7类产品上,而从其进口则较多地集中于第2类。这一定程度上反映了新东盟国家作为农业经济国家,对其农产品、矿业产品等资源性产品的依赖与优势,以及其工业不发达,对工业制品需求较大的状况;同时也反映了中国与这些国家相比,在工业制品上所占有的优势与潜力。

从以上的分析我们可以看出,中国-东盟双边贸易在各自对外贸易中所处的地位越来越重要,产品贸易结构也不断升级,双边贸易结构已经呈现出由产业间贸易向产业内贸易过渡的趋势。这种贸易发展的良好势头,将在中国-东盟自由贸易区的建立过程中被加强。除此之外,我们还要看到,由于中国和东盟经济发展水平相近,且都有丰富的劳动力资源,在出口劳动密集型产品方面具有比较优势,因此,双方不可避免地在行业设置和产品生产上出现一些相似之处,并导致双边贸易结构的相似。如在中国和东盟国家的出口贸易中,电子产品均为出口的主导商品,虽然双方在电子产品出口领域有各自的比较优势,但双方的竞争也很激烈。东盟国家在工业电子产品出口方面处于相对优势,中国则在家用电器出口方面有较大优势。这种较为相似的贸易结构将在一定程度上限制双边贸易未来的发展空间。而且,中国与东盟国家间产业内贸易总体水平还比较低,制造业的产业内贸易依旧以占有低质量产品市场的垂直性产业内贸易为主,出口的大多数工业制成品仍是附加值低、加工程度浅、技术含量少的低档次、劳动密集型产品,或是半加工品和初级加工品。因此,发展双边贸易关系,各方还需要在基于各自商品的比较优势的前提下,本着互利的原则,共同努力,以降低可能产生的消极影响,维护双边贸易快速、稳定地发展。

参考文献

[1]何正全.中国对东盟贸易逆差分析.经济问题探索[J],2007(2).

[2]王勤.论东盟五国的出口竞争力.国际贸易问题[J],2007(4).

[3]陈晶晶.中国-东盟贸易发展现状分析.商业经济[J],2007(2).

[4]许宁宁.中国与东盟:近十五年经贸合作综述.中国经贸[J].2006(8).

[5]Lin Chun.What is China's comparative advantage.The Chinese Economy,2003,36(2):3-20.

[6]David Faulkner and Susan Segal-Horn.The economics of international comparative advantage in the modern World.European Business Journal,2004,20-31.

[7]Daniel M.Bernhofen and John C.Brown.A direct test of the theory of comparative advantage:the case of Japan.Journal of Political Economy,2004,112(1).

[8]亚洲开发银行网站,Key Indicators 2007.

[9]东盟秘书处网站,ASEAN Yearbook 2005.

【注释】

[1]本文是国家社会科学基金项目《发展中国家参与国际经济一体化福利效应的比较研究》(06BGJ016)、教育部人文社会科学重点研究基地项目《国际区域一体化比较研究》(05JJD790087)的阶段性研究成果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。