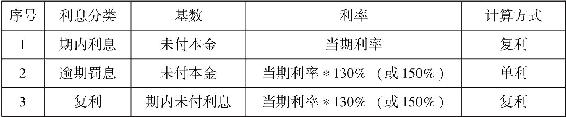

在借款人能按时支付利息、到期偿还本金的情况下,则借款人只需按合同约定的利率、结息日计算利息,此时计算出的利息我们称之为借款期内利息,是狭义上的利息。

在借款人未能按时支付利息、未来按时偿还本金的情况下,按《人民币利率管理规定》《关于人民币贷款利率有关问题的通知》的规定,均要按罚息利率计算利息,此时利息的概念应当有所外延,有三部分组成:(1)借款期内发生的应付未付利息,即期内利息,指狭义上的利息;(2)逾期后,以应付未付本金为基数,按照罚息利率计算的罚息;(3)逾期后,以期内应付未付利息为基数,按照罚息利率计算的利息。

对于第一部分利息,通常称为“未支付的期内利息”,这部分利息是按照借款合同约定的利率、结息日以复利方式计算出来的,只是借款期内没有支付,在实务中没有太大的争议。

对于第二部分利息,通常称为“逾期罚息”,其计算方式在实务中存在较大的争议。《关于人民币贷款利率有关问题的通知》(银发〔2003〕251号)第三部分规定,对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。对不能按时支付的利息,按罚息利率计收复利。对于该条规定,在司法实践中存在不同的解读,争议的焦点在于对该条中“不能按时支付的利息”的理解,此处的“利息”是指狭义的利息还是指广义的利息?如果是指狭义的利息,则按复利方式计算利息时的基数仅包括借款期限内应付未付的利息;如果是指广义的利息,则按复利方式计算利息时的基数除了未支付的期内利息外还包括未能按时支付的逾期罚息、挪用罚息。换句话说,如果按狭义理解,逾期罚息不能按复利方式计算,仅能按照罚息利率以单利方式计算。

实务中,逾期罚息能否计收复利,按案件情况不同、审理法院、承办法官不同等因素,最终判决结果也有不同的情形:(1)合同明确约定对罚息计收复利的,法院予以支持;(2)合同未明确约定对罚息计收复利,仅约定“对未支付的利息”计收复利时,在债务人未提出异议(或认可)的情况下,法院支持对罚息计收复利;(3)合同未明确约定对罚息计收复利,法院以“复利计算基础是利息,而非罚息”为由,不支持对罚息计收复利;(4)原告诉讼请求中并未明确逾期罚息计算方式,仅概括描述为偿还欠款本息、按照借款合同约定计收逾期罚息和复利,如果在审判法官对该问题不熟悉、被告亦未提出异议的情况下,法院亦按照诉讼请求笼统判决。实务中,这种情况不在少数,作者也遇到过多次,这种情况最大的问题是按照判决或借款合同难以计算出债权额,并未解决逾期罚息能否计收复利的问题,等到执行时,被执行人往往对债权人计算出的利息提出异议,如果遇到强势的债权人或法官,被执行人提出的异议难以得到合理解释,只能按照债权人一方提供的计算结果执行。

对逾期罚息能否计收复利的问题,连最高院的相关裁判也出现过截然不同的观点,但最近最高院的几份相关裁决给出了比较明确的定论:在合同没有明确约定情况下,不应对逾期罚息计收复利。相关判决有:《天津银行股份有限公司天马支行与中能滨海电力燃料天津有限公司、天津市佳泰投资担保有限公司等金融借款合同纠纷二审民事判决书》(案号:〔2015〕民二终字第110号),《中国农业银行股份有限公司沈阳和平支行与沈阳假日大厦有限公司金融借款合同纠纷》(案号:〔2016〕最高法民终340号),下文仅对〔2016〕最高法民终340号判决书进行分析:

(1)案号

《中国农业银行股份有限公司沈阳和平支行与沈阳假日大厦有限公司金融借款合同纠纷》【2016最高法民终340号】

(2)当事人

原告:中国农业银行股份有限公司沈阳和平支行(以下简称农行和平支行)

被告:沈阳假日大厦有限公司(以下简称假日公司)

(3)案情概述

2002年8月21日,农行和平支行与假日公司签订(沈和)农银借字(2002)第0019号《借款合同》,约定:1.借款种类:中长期固定资产贷款;2.借款用途:付自来水房地产开发公司工程款;3.借款金额2亿元整;4.借款期限为:2002年8月23日至2007年8月23日;5.合同期内的贷款利率为:年利率5.58%;6.本合同项下的借款按季结息,结息日为每季末的20日;合同第五条第(三)项约定,借款人不按本合同约定的期限归还贷款本金的,贷款人有权对逾期贷款根据逾期天数按日利率万分之贰点一计收逾期利息;7.对应付未付的利息,按中国人民银行规定计收复利(年利率为7.56%)。2002年8月23日,农行和平支行向假日公司发放贷款2亿元。假日公司收到上述借款后仅偿还部分借款利息,至2006年6月20日,假日公司共计欠付利息1923524.06元。截至该日后假日公司再未向农行和平支行偿还贷款本金及利息。农行和平支行为此诉至法院。

(4)一审及上诉情况

农行和平支行向辽宁高院起诉,诉请之一为:假日公司偿还贷款本金2亿元及贷款还清之日止产生的全部利息(截至2015年2月26日的贷款利息为188879513.93元),一审法院认为:

截至2006年6月20日,假日公司共计欠付利息及复利1923524.06元,对于上述欠息数额双方均无异议,一审法院予以确认。

自2006年6月21日至2007年8月23日期间,假日公司应按合同约定的年利率5.58%向农行和平支行给付利息;对于上述期间产生的利息,假日公司未按合同约定的按季结息日按时支付,因此应依据合同约定按照逾期天数按年利率7.56%计算复利至还清之日止;自2007年8月24日案涉借款已经到期,假日公司未按合同约定偿还借款本金,根据合同约定农行和平支行有权对逾期贷款根据逾期天数按日利率万分之贰点一计收逾期利息至案涉借款本金全部还清之日止。

案涉借款合同并未约定农行和平支行有权对逾期利息计收复利,并且逾期利息的复利计算,首先应确定逾期利息支付的期限,对此双方在合同中并未约定,故无法计算逾期利息的复利,因此对于农行和平支行主张应对逾期利息计算复利的主张不予支持。

农行和平支行就此问题上诉至最高人民法院。

(5)最高院判决情况

最高人民法院认为:本案的争议焦点是上诉人农行和平支行是否有权对案涉《借款合同》中约定的逾期利息计收复利。农行和平支行主张应当计收复利的合同依据是《借款合同》第五条第(五)项约定,“对应付未付利息,按中国人民银行规定计收复利”,农行和平支行认为该项约定中的利息,包括逾期利息。而假日公司则认为,上述约定中的利息,只是正常贷款期限内产生的利息,不包括逾期利息。双方当事人均是依据《借款合同》第五条第(五)项的约定,提出了截然相反的认识和主张,在此情况下,最高人民法院将依照《中华人民共和国合同法》第一百二十五条的规定,对当事人存有争议的合同条款进行解释。

首先,从双方合同争议条款及相关条款的文义角度分析。一般而言,逾期利息也应该视为利息的一种,但是在本案《借款合同》中约定的利息与逾期利息还是不同的,合同第三条第(二)项“贷款人权利义务”中,明确约定“贷款人有权按照合同的约定直接从借款人任何账户中划收贷款本金、利息、罚息、逾期利息、复利和其他借款人应付费用”,这里的利息与罚息、逾期利息、复利等是并列表述的。与罚息、逾期利息、复利等不同,此处约定的利息应当是指贷款人按照约定利率或者法定利率,在借款合同期限内应得的利息,而逾期利息和复利的计收均是在合同第五条“违约责任”中约定的,其中第(三)项明确约定,“借款人不按本合同约定的期限归还贷款本金的,贷款人有权对逾期贷款根据逾期天数按日利率万分之贰点一计收逾期利息”;第(五)项约定,“对应付未付利息,按中国人民银行规定计收复利”。根据上述约定,应当计收复利的“应付未付利息”显然不应包括逾期利息。

其次,结合相关规定分析。诉讼中,上诉人提出按照中国人民银行发布的《人民币利率管理规定》和《关于人民币贷款利率有关问题的通知》的规定,应当对逾期利息计算复利。其中,《人民币利率管理规定》第二十一条规定,对贷款期内不能按期支付的利息按合同利率按季计收复利,贷款逾期后改按罚息利率计收复利。最高院认为,其中应当计算复利的利息指的是贷款期内不能按期支付的利息,而并非是对贷款逾期后的逾期利息计算复利。而《关于人民币贷款利率有关问题的通知》第三条规定,对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。对不能按时支付的利息,按罚息利率计收复利,只是规定了逾期利息和复利的计算标准,同样不能得出对于逾期利息应当计算复利的结论。

再次,《中华人民共和国合同法》第四十一条规定,对于格式合同中格式条款的理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。本案中的《借款合同》是银行一方提供的格式合同,在法律法规和相关金融管理规章并没有就逾期利息应否计算复利作出明确规定的情况下,双方当事人亦没有约定逾期利息应当计算复利,按照对于格式合同或者格式条款的理解发生争议的解释原则,本案应当作出对上诉人农行和平支行一方不利的解释,即《借款合同》第五条第(五)项约定的应当计收复利的“应付未付利息”不包括逾期利息。

最后,从《借款合同》约定的逾期利息的计算方法来看,逾期利息是对逾期贷款根据逾期天数按照日万分之二点一计收,已经高于《借款合同》约定的正常利率标准,由于逾期利息本质上是一种违约责任的承担方式,已经体现了对假日公司逾期还款行为的惩罚性,其若再对逾期利息计收复利,有违公平和补偿原则。

综上,上诉人农行和平支行的上诉理由不成立,对其对逾期利息计收复利的上诉请求,最高院不予支持。

对于第三部分利息,通常称为“复利”,这部分利息的计算,《关于人民币贷款利率有关问题的通知》(银发〔2003〕251号)第三部分有明确地规定“对不能按时支付的利息,按罚息利率计收复利。”没有太大的争议。但作者认为,这部分利息通常称为“复利”有不妥之处,按上文分析,复利是计算利息的方式,而不是与利息并列的特指的一种利息,如果非要将复利解释为利息的一种,那也只能解释为按照复利这种计算方式计算出来的利息。因此,仅仅将这部分利息称为“复利”欠妥。作者建议人民银行或其他机构应该对相关概念进行定义,以免出现不必要的错误理解。

综上,广义利息的三个部分计算基数和计算方式如下:

最高院的判决对《人民币利率管理规定》《关于人民币贷款利率有关问题的通知》进行了解读,同时对该问题定了论调:在合同未加以明确下,贷款逾期后,以应付未付本金为基数,按照罚息利率计算的罚息只能以单利方式计算,不支持复利计算方式。在实务中,作者接触过多家银行借款合同范本,多数银行的借款合同对逾期罚息能否计收复利约定并不明确。因此,作者提醒广大银行,在最高院对既有规定的再次明确和确认下,如果借款合同中还对此问题的约定不明存在模糊空间的话,法院将不再支持罚息计收复利。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。