实验:票据基础知识实验

一、实验目标

本节主要围绕票据和票据法的基础理论展开,包括票据的概念、性质与种类等内容。依据不同的分类标准,可对票据进行不同的分类。票据的性质,尤其是票据的文义性、要式性与无因性极为关键,是本节的重难点所在。

二、实验要求

本节的立足点在于通过学习票据的基础理论知识,能对票据及票据法的相关知识有初步了解,从而为掌握票据制度做准备。

三、实验原理

(一)票据的概念及性质

票据是有价证券。票据有广义、狭义之分。广义上讲,票据是各种有价证券的总称,其不仅包括狭义上的票据,还涵盖仓单、提单、股票、债券等证券;其不仅包括债权证券,还包括物权证券、社员权证券。狭义上的票据,是指由出票人签发,以向收款人支付确定数额的金钱为目的的一种有价证券。本书采狭义说。在我国,票据仅包括汇票、本票和支票。

一般而言,票据具有以下几个方面的特殊性质:

第一,票据的完全性。票据是种完全有价证券。票据,既是持票人享有票据权利的凭证,也是票据权利的形式载体。

第二,票据的设权性。票据是设权证券。票据权利随着出票行为的完成而产生,而其他有价证券在证券形成之前,该证券所承载的权利就已经存在,证券的形成具有事后性。

第三,票据的无因性,是指票据关系不受票据基础关系、票据法上非票据关系的影响。票据是无因证券。当票据原因关系出现宣告无效、被撤销等情形时,当事人之间的票据关系不受原因关系的影响,在票据当事人之间仍存在票据债权债务关系。[1]

第四,票据的要式性。票据是要式证券。票据的要式性主要体现在票据必须按照严格的形式制作,以及实施票据行为时,必须依照法律规定的方式进行。

第五,票据的文义性。票据是文义证券。所谓文义性,是指依据票据上所记载的内容来确定票据的效力,即使记载的内容与实际情况不符,也不得随意对其进行变更。

第六,票据的流通性。票据出现的最初目的是为了支付的方便。随着背书制度的出现,使票据成为能在多个民商事主体之间进行转让的流通证券。

第七,票据的债权性。更准确地说,票据是种金钱债权证券。票据是种债权证券,票据属于债权证券中的金钱证券。票据关系是种债权债务关系,票据债务人承担向票据权利人支付确定数额金钱的义务。

(二)票据的种类

依据不同的分类标准,可以将票据分为不同的类别。

首先,从法律层面上讲,大部分国家的票据立法规定了法定的票据种类。我国票据法将票据分为汇票、本票与支票这三类。1962年出台的美国统一商法典则规定了汇票、本票、支票与存款单共计四种类型的票据。

依据不同的标准,可对汇票、本票与支票进行进一步分类。如依出票人主体的不同,可将汇票分为银行汇票与商业汇票。商业汇票是商业承兑汇票与银行承兑汇票的统称。个人不能充当商业汇票的出票人。依据本票出票人的不同,可将本票分为银行本票与商业本票;以支票功能的不同,可将其分为现金支票与转账支票。我国票据法只承认银行本票。以支票有无特殊保障方式,可将其分为特殊支票与普通支票,特殊支票是指有特殊保障方式的支票。

其次,从学理层面上讲,票据的分类较为复杂。第一,依据票据付款日的不同,可将票据分为即期票据与远期票据。远期票据即指付款人的见票日期与其票据上所载明的付款日期中间有一定的时间差。第二,依据票据付款人的不同,可将票据分为自付票据与委托票据。票据上所载明的出票人与付款人为同一人的票据即为自付票据,如本票。委托票据,即票据上所记载的付款人是除出票人以外的其他人。第三,依据票据所承担的主要职能不同,可将票据分为支付票据与信用票据。票据用于支付的,为支付票据,如支票。票据用于信用的,则为信用票据,如汇票、本票。

此外,按照票据付款时是否需要承兑,可将票据分为承兑票据与非承兑票据;按照票据上收款人的记载方式,可将票据分为记名票据、不记名票据与指示票据。

四、实验材料

《中华人民共和国票据法》、2004年中国人民银行《关于调整票据、结算凭证种类和格式的通知》、各类票据样本。[2]

(一)银行汇票

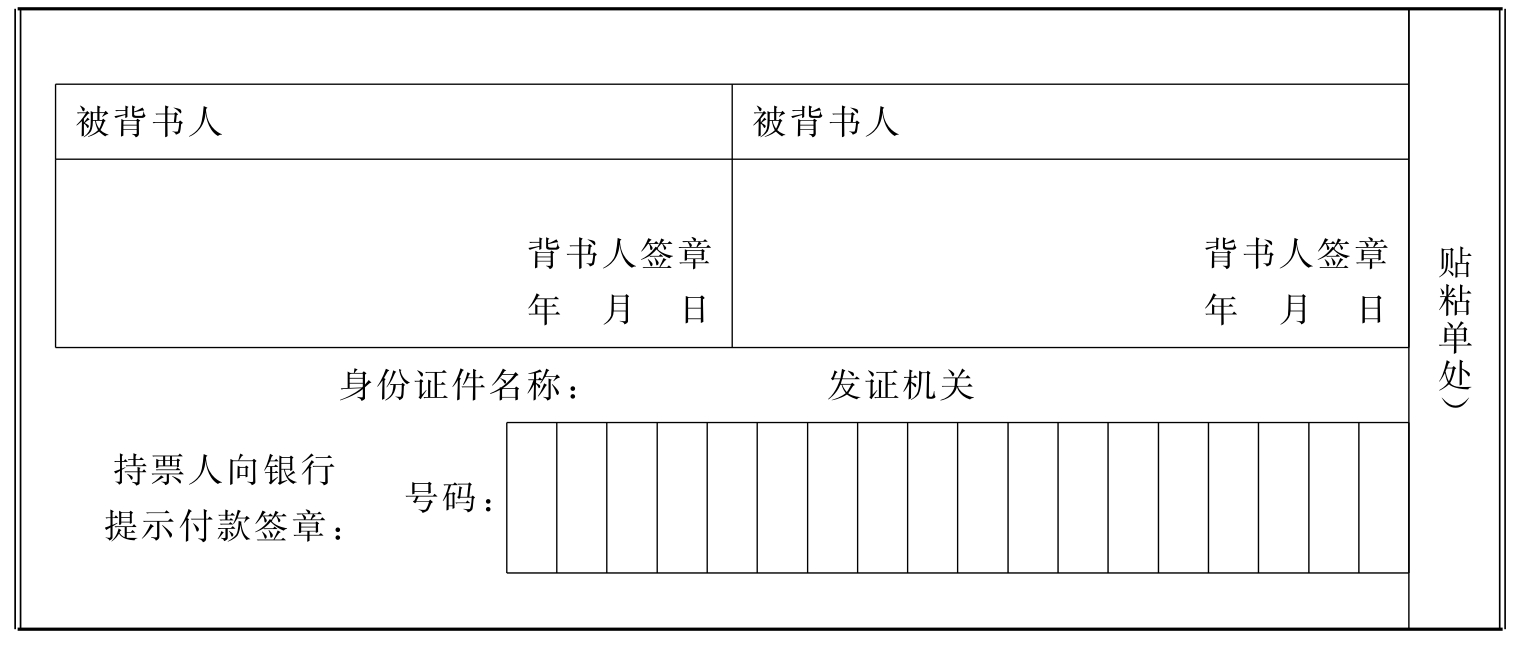

银行汇票背面

(二)商业承兑汇票

出票日期 年 月 日 汇票号码

(大写)

商业承兑汇票背面

(三)银行承兑汇票

银行承兑汇票背面

(四)银行本票

银行本票背面

(五)银行支票

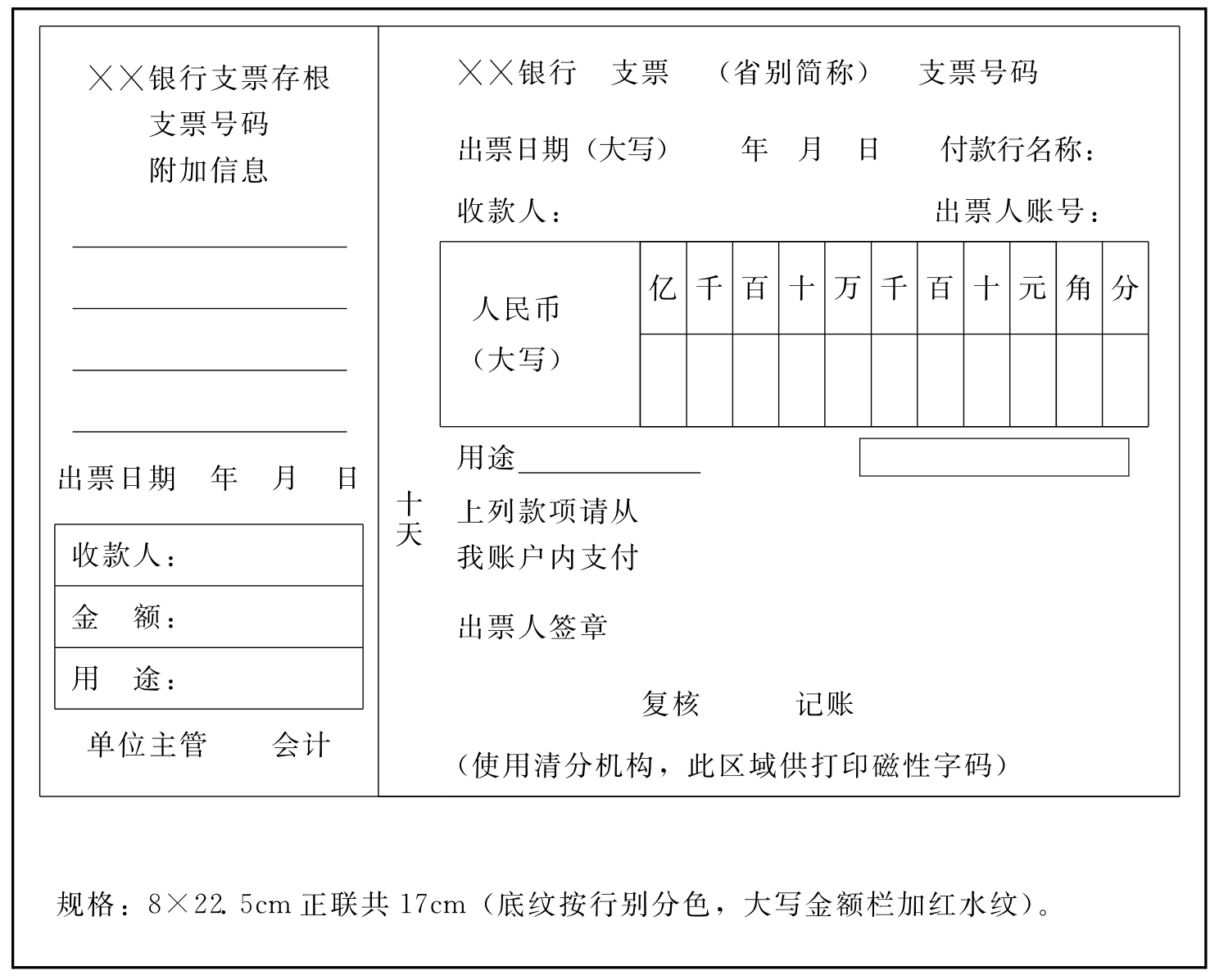

1.转账支票

转账支票背面(正联部分)

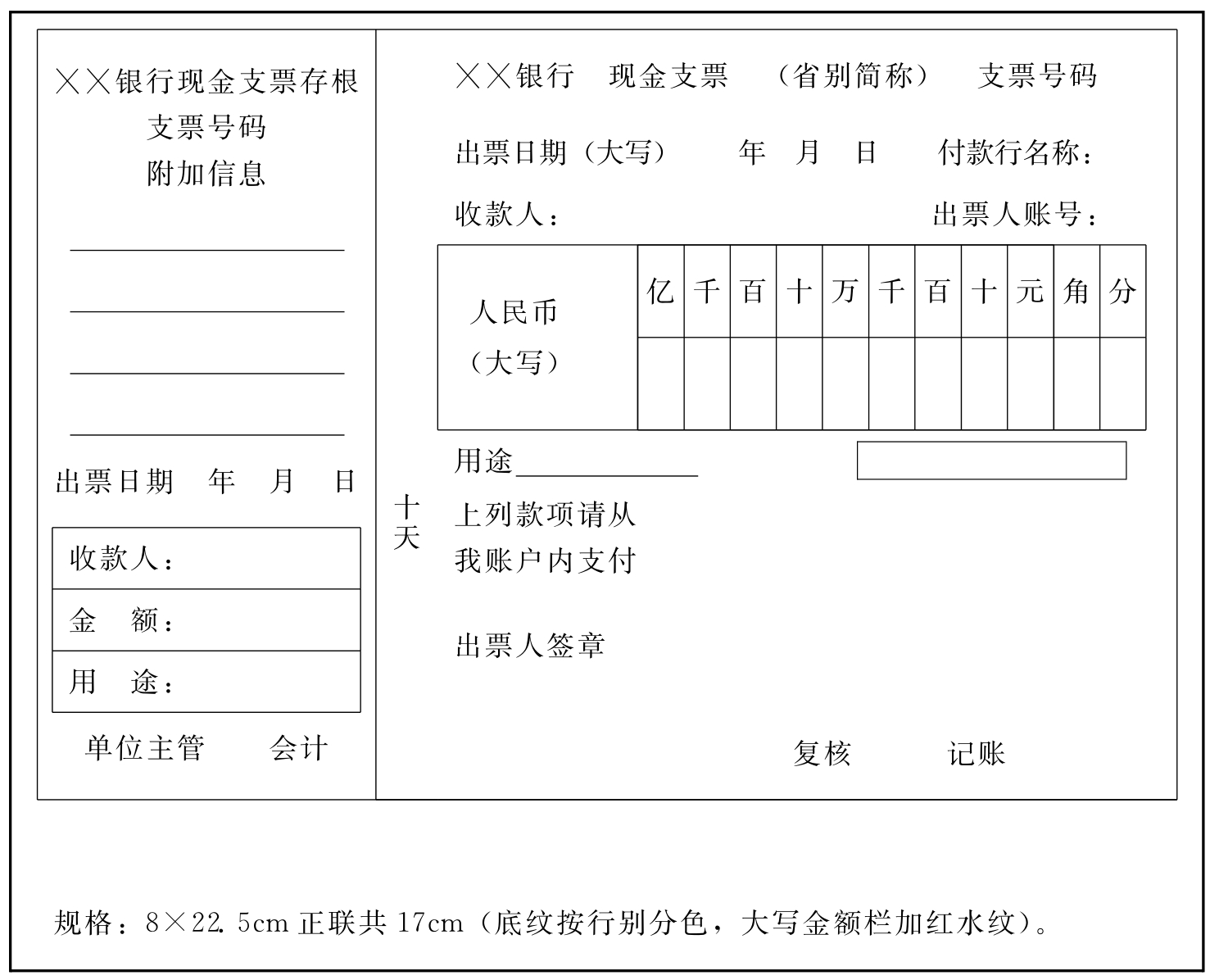

2.现金支票

现金支票背面(正联部分)

3.普通支票

支票背面(正联部分)

五、实验过程

实验过程的主要内容是对我国票据实务中的常用票据进行展示。依展示的票据为依托,对票据上的记载事项及相关履行规则加以简单说明。

步骤一:对银行汇票作基本介绍。

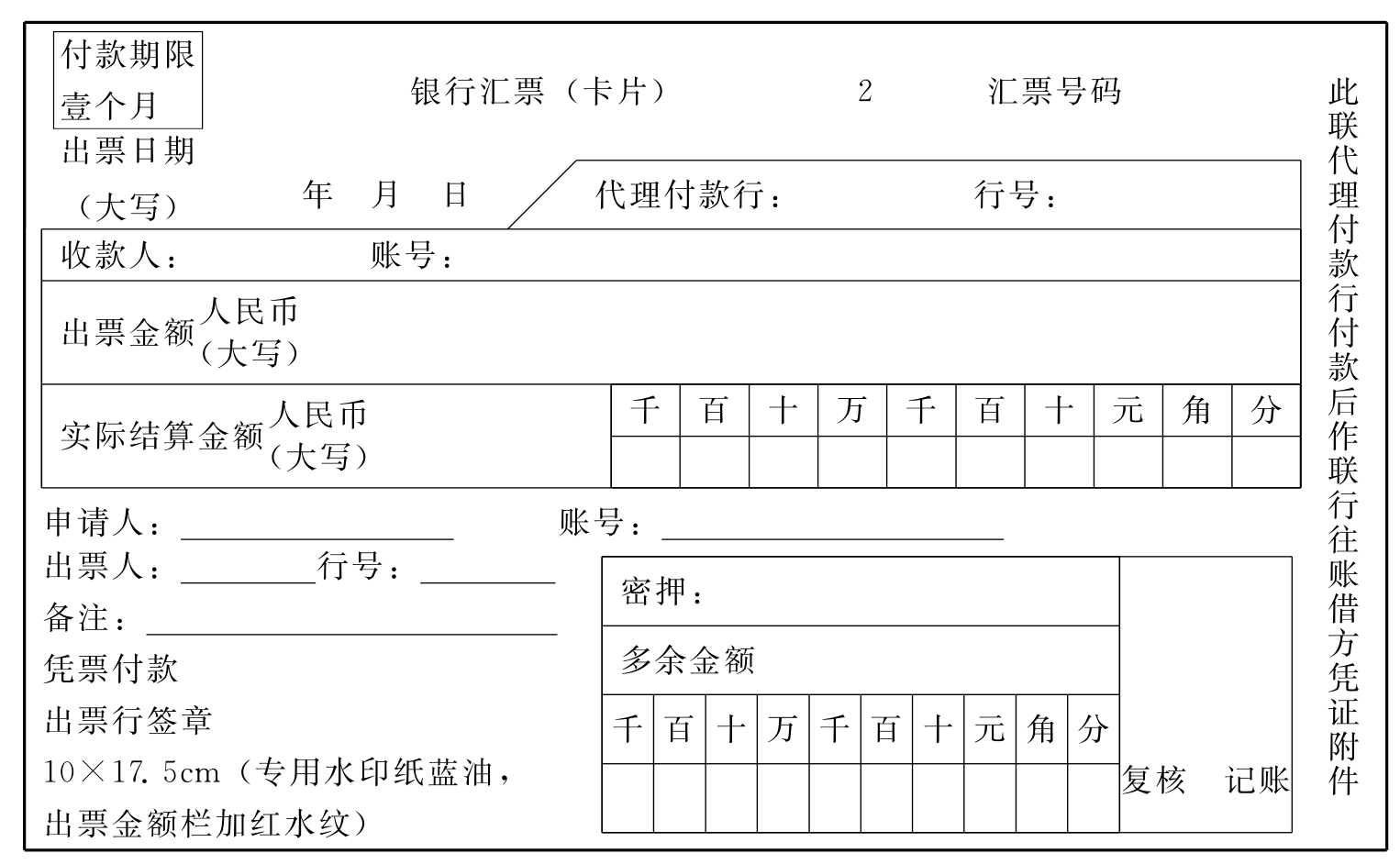

银行汇票指出票人为银行的汇票。一般而言,出票人在票据的标题中间都标明有“某某银行银行汇票”的字样。银行汇票的正面载有代理付款行、付款期限、出票日期、收款人、出票金额、申请人、地名、出票行、凭票付款(无条件支付的委托)、备注、密押、实际结算金额、备注等内容。支付的委托是指出票人委托汇票与支票的付款人支付票据金额的一种意思表示,无条件的支付委托则指这种委托是单纯的、不得附加任何条件。这种无条件支付由付款人在见到票据后无条件地完成。在票据上,支付的委托一般通过“凭票付款”或者“请于到期日无条件支付”的字样来表达。银行汇票的第二联背面则专门用于背书。此面载有用于被背书人签名、背书人签章、背书日期、持票人向银行提示付款签章、身份证件名称及号码等内容。

按照规定,银行汇票一律采用记名方式,其汇票金额起点为500元,付款期限为1个月,所有银行都可办理银行汇票的兑付,但逾期的汇票,兑付银行不予受理。

步骤二:对商业承兑汇票作基本介绍。

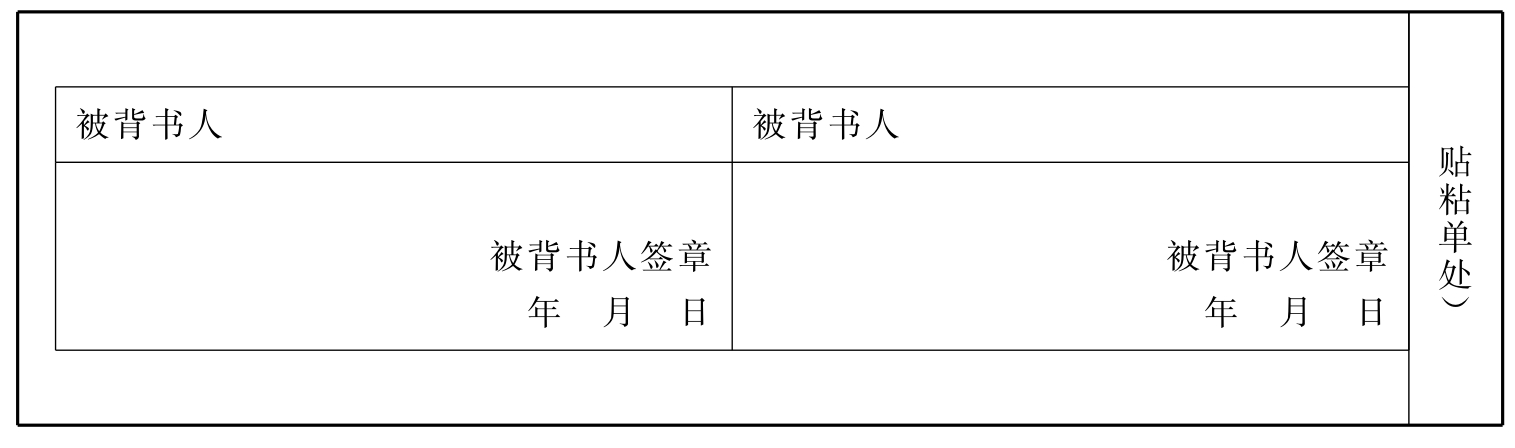

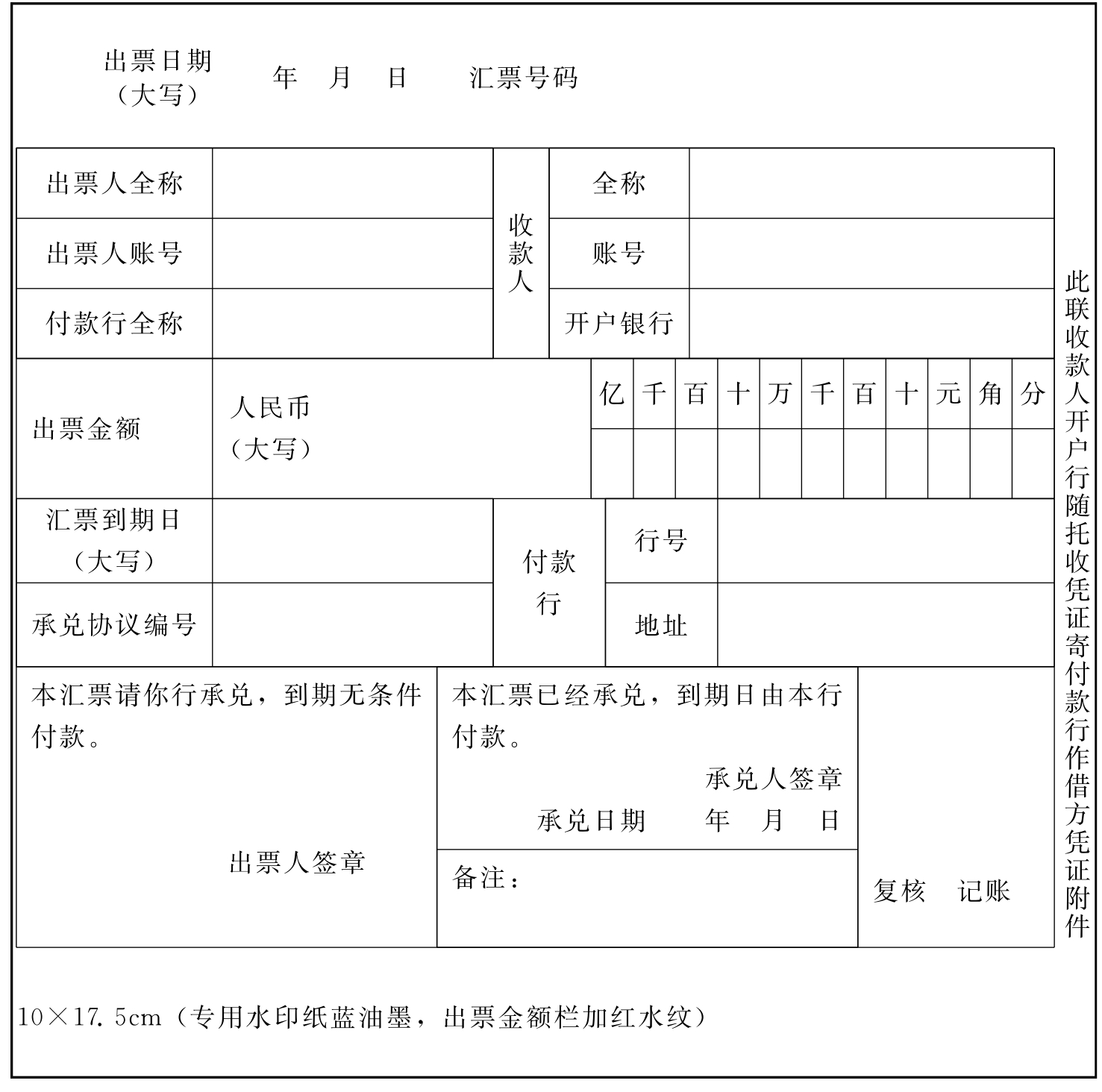

商业汇票,仅为学理上的说法,在票据实务中,商业汇票指商业承兑汇票或银行承兑汇票。商业承兑汇票中的承兑人由银行以外的其他付款人担任。商业承兑汇票的正面一般载有出票日期、汇票号码、付款人全称、付款人账号及其开户银行、收款人全称、收款人账号及其开户银行、出票金额、汇票到期日、交易合同号码、付款人开户行的行号与地址、承兑人签章、承兑日期、出票人签章、无条件支付的委托等内容。商业承兑汇票的第二联背面是用于持票人背书的。此面的记载事项多为被背书人名称、背书人签章、背书日期等内容。

商业承兑汇票既可以由付款人签发,也可以由收款人签发。商业承兑汇票的承兑人就是票据上记载的付款人。商业承兑汇票必须要经过承兑人的承兑后,付款人才承担无条件支付票据金额的义务。承兑人承兑时,必须在汇票正面承兑人签章处签章。商业承兑汇票的付款人应于汇票到期日之前将全部票据金额存入其开户银行,待汇票到期日届至,由开户银行凭票据将全部票据金额从付款人账户支付给收款人。如付款人存入开户行的金额不足以支付票款,则开户银行应当将汇票交还给收款人,由收款人与付款人自行处理。

步骤三:对银行承兑汇票作基本介绍。

银行承兑汇票与商业承兑汇票的不同之处在于,两者的承兑人不同。银行承兑汇票的正面一般都载有“某某银行承兑汇票”的字样。汇票标题的下方是出票日期。除此外,汇票正面还有票号、出票人全称、出票人账号、收款人全称、收款人账号及开户银行、出票金额、汇票到期日、承兑协议编号、付款行行号及地址、无条件支付委托、出票人签章、承兑行签章、承兑日期、备注、复核、记账等事项。银行承兑汇票的第二联背面也是用于持票人背书的。此面的记载事项多为被背书人名称、背书人签章、背书日期等内容。

在银行承兑汇票中,承兑人不是交易关系中的付款人,而是出票人的开户银行。付款人(即承兑申请人)凭票向其开户行提出承兑申请时,应提交有关交易合同或协议。经承兑行申请后,决定同意承兑的,承兑人应与付款人订立承兑协议,并在汇票正面签章承兑。出票人将银行承兑后的汇票交与收款人,收款人于到期日届至时请求承兑行履行票据义务,承兑行负有无条件支付票据金额的义务。银行承兑汇票利用银行的资金信用,较之于商业承兑汇票利用付款人自己的资金信用而言,其更为安全、可靠。

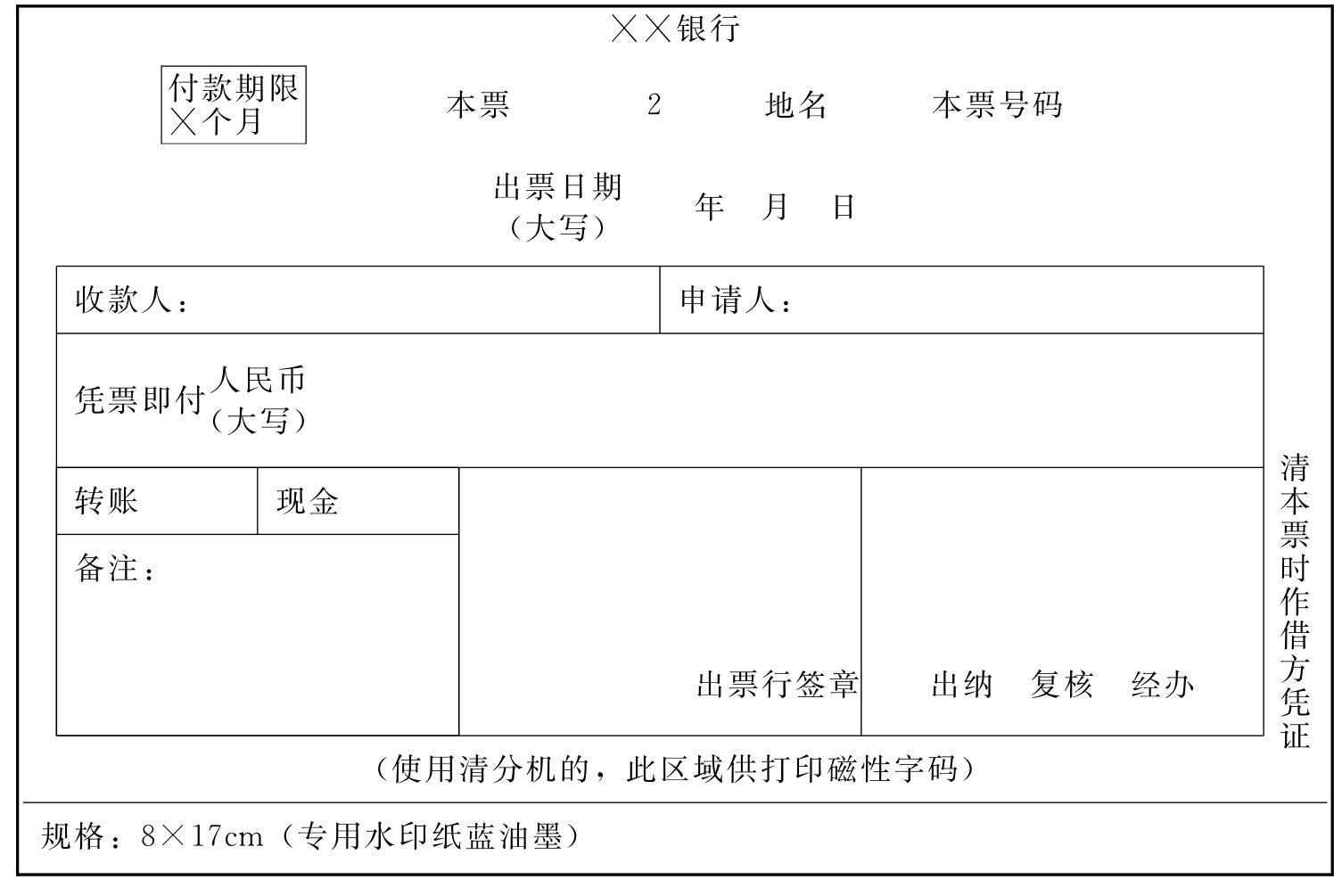

步骤四:对银行本票作基本介绍。

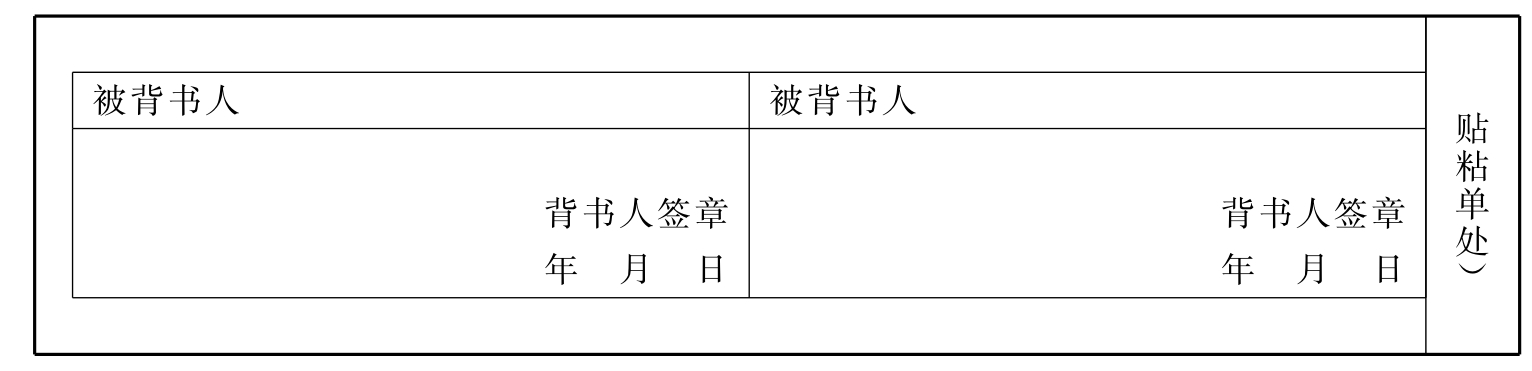

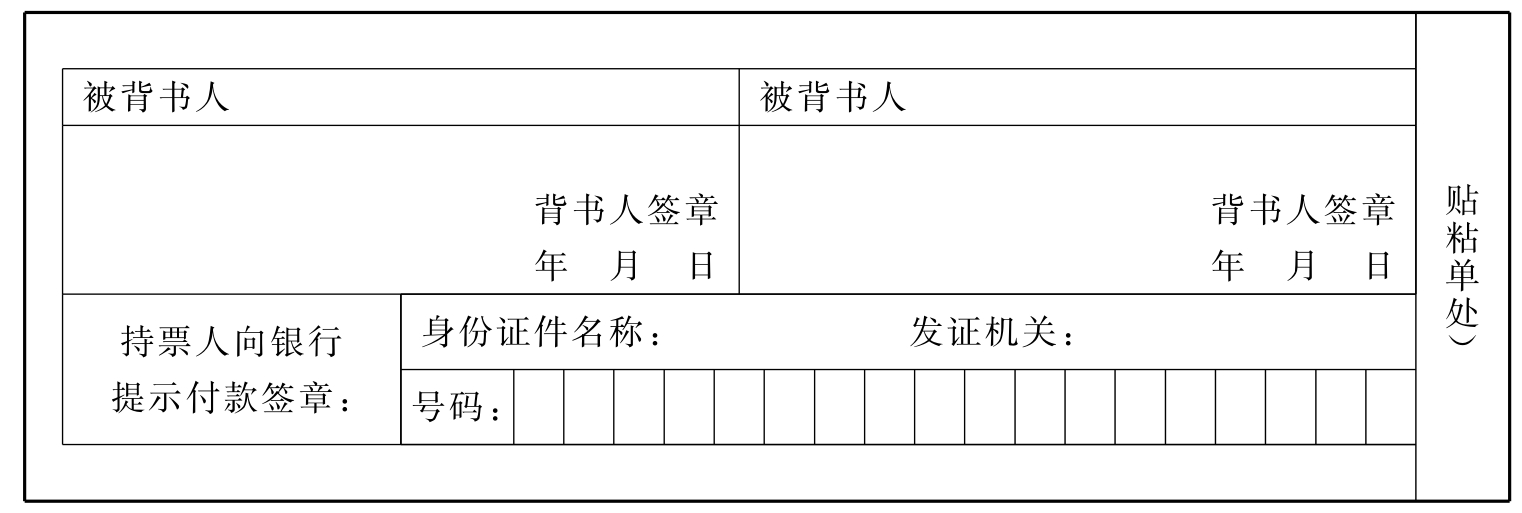

我国票据法只允许银行签发本票,商业本票在我国是不存在的。银行本票的标题一般为“某某银行本票”。银行本票的正面一般载有付款期限、出票日期、地名、票名、收款人、申请人、凭票即付的说明、票据金额、本票的种类(转账或现金)、出票行签章、备注、出纳、复核、经办等事项。本票第二联背面是用于背书的,其记载事项一般包括被背书人名称、背书人签章、持票人向银行提示付款的签章、身份证件名称及号码等事项。

按照票据法的规定,银行本票的付款期限不得超过2个月。根据中国人民银行的规定,银行本票仅限于不定额银行本票。银行本票上没有预先印载金额,而是根据需要记载金额,金额的起点为100元,没有上限。我国不承认无记名式本票。流通中的银行本票必须记载收款人名称,未记载的,本票无效。根据用途的不同,可将银行本票分为银行转账本票与银行现金本票。转账本票仅可用于转账,现金本票既可用于支取现金,也可用于转账。

步骤五:对支票作基本介绍。

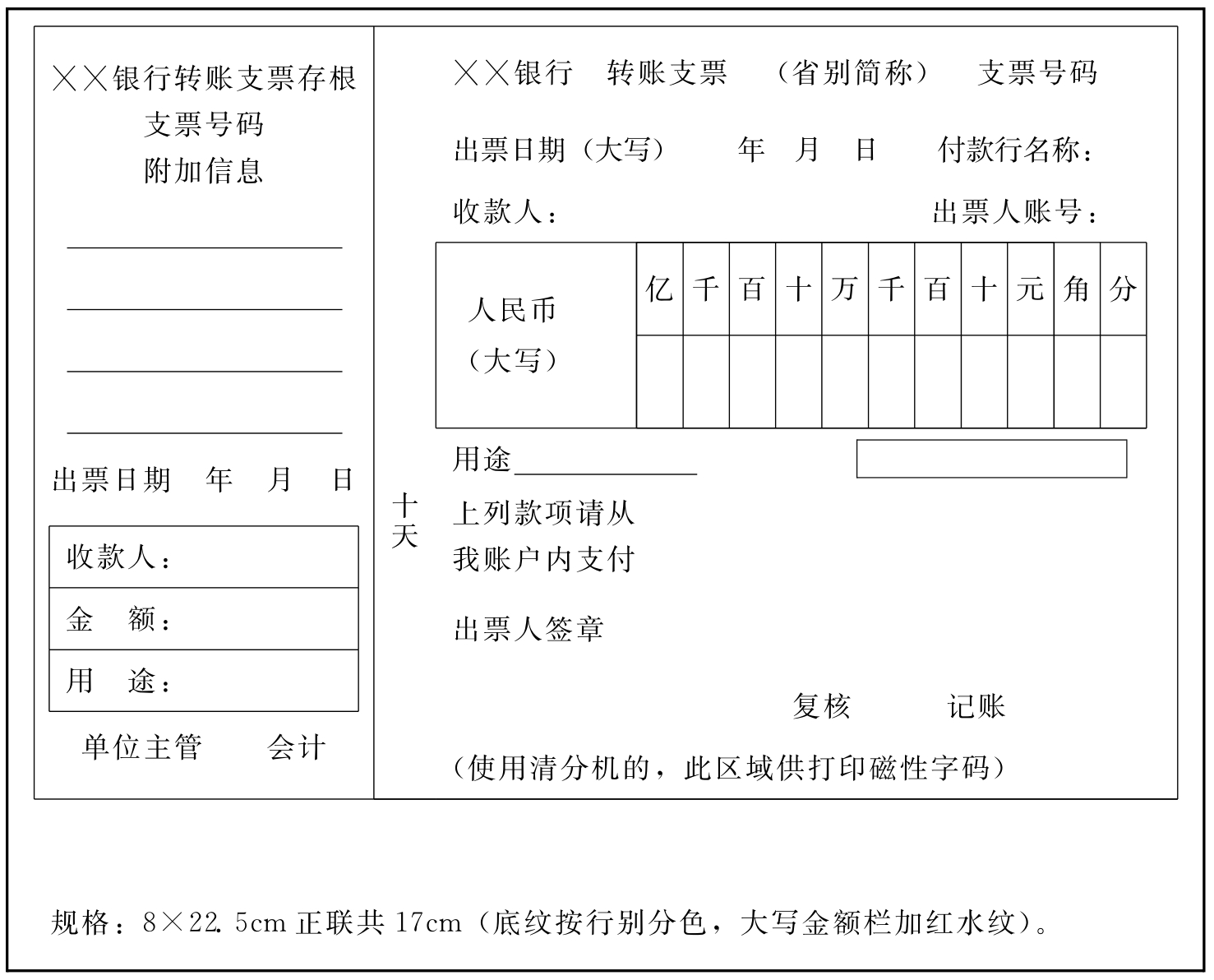

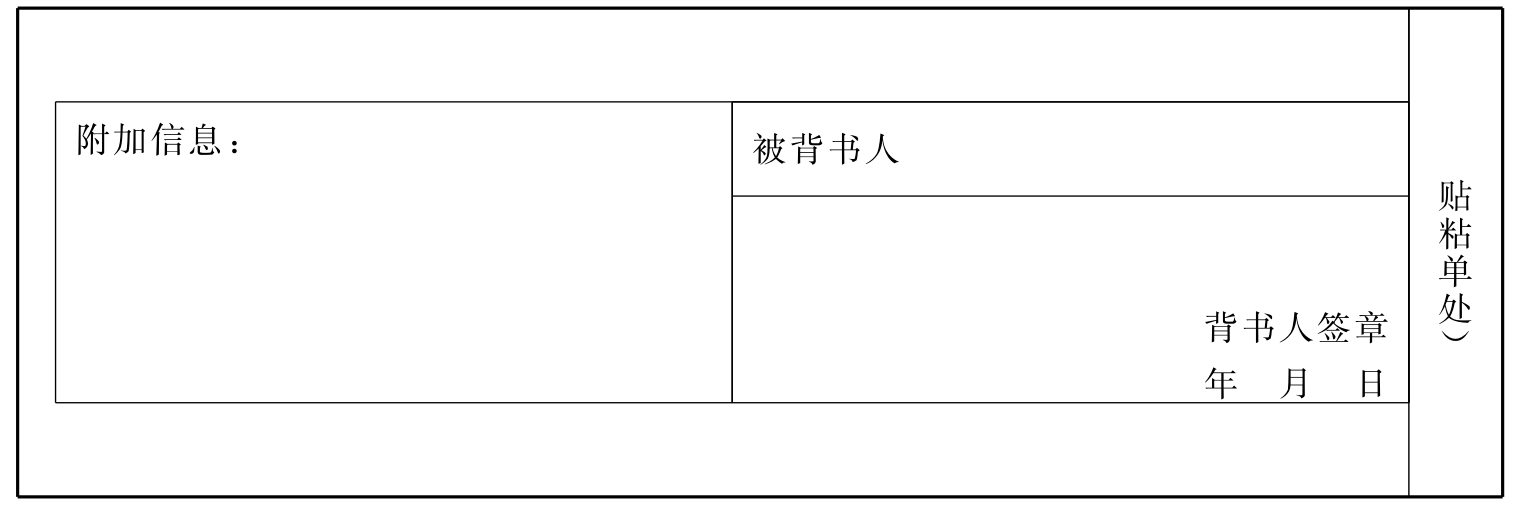

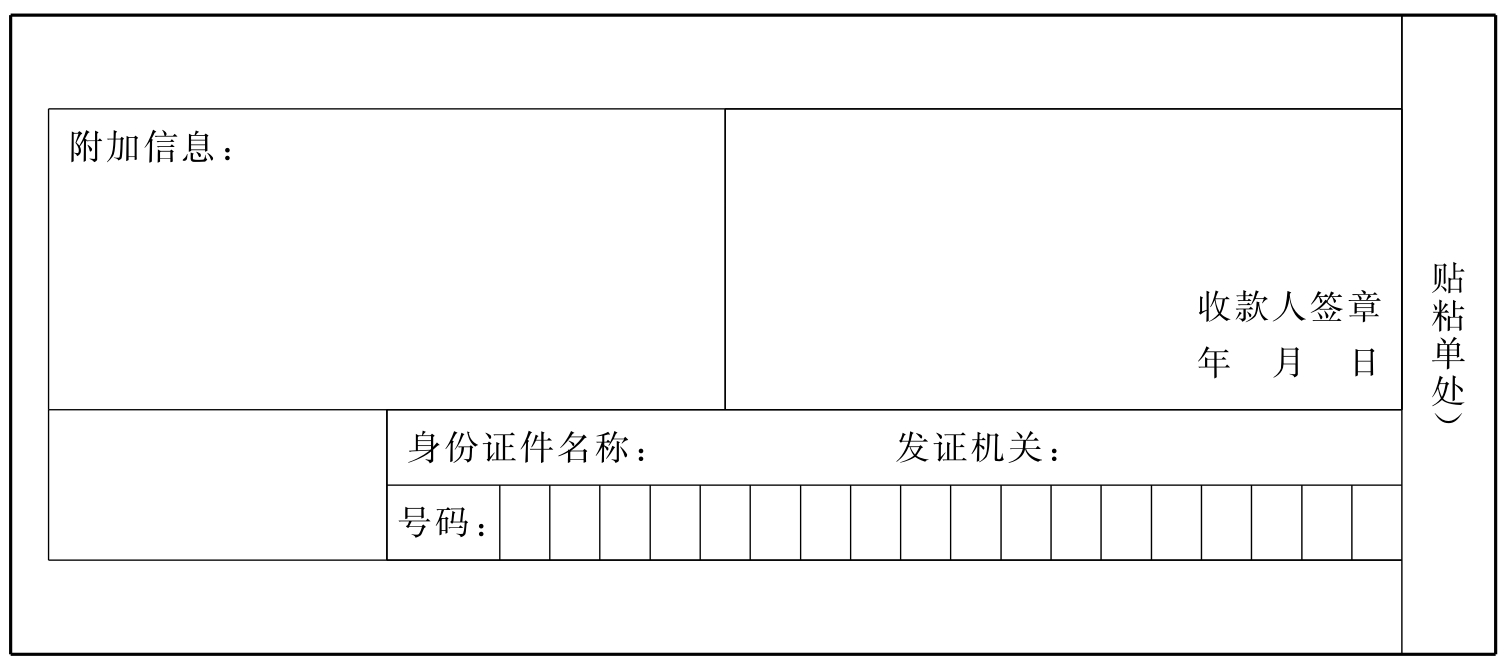

就形式而言,支票的外观设计与本票、汇票的外观设计相差很大。支票存在普通支票、现金支票与转账支票之分。普通支票既可支取现金,也可用于转账。转账支票只能用于转账,现金支票只能用于支取现金。一般而言,在支票正面,都会标明“某某银行支票”或“某某银行转账支票”或“某某银行现金支票”的字样。转账支票的正面一般都包括出票日期、票号、收款人名称、付款行名称、出票人账号、票据金额、用途、付款期限、无条件支付的委托、出票人签章、复核、记账等事项。支票中,无条件支付的委托一般通过“上列款项请从我账户内支付”来表达。此外,在支票正面还存在支票存根这一栏。在存根栏中,一般标注有支票存根的字样,含有票号、附加信息、出票日期、收款人、金额、用途、单位主管、会计等事项。各类支票背面的内容相差较大。普通支票的背面包括附加信息、被背书人、背书人签章、身份证件名称及号码、背书日期等事项。现金支票的背面包括附加信息、收款人签章、收款日期、身份证件名称及号码等事项;转账支票的背面包括附加信息、被背书人、背书人签章、背书日期等事项。

支票是我国票据法唯一允许存在空白事项的票据种类。空白事项包括支票金额与收款人两项。持票人在使用空白票据时,须事先将票据上的空白事项补充完整,否则,该票据不能生效,持票人不得使用。我国票据法禁止出票人签发空头支票,即出票人签发的支票金额不得超过其在付款人处实有的存款金额。在我国,支票仅限于见票支付,未认可远期支票。支票无须承兑或见票,提示票据就是请求付款。

步骤六:对票据上的记载事项进行识别。

票据记载事项是票据行为人意思表示的文字化。根据票据法对记载事项规定的不同,可将其分为绝对必要记载事项、相对必要记载事项、任意记载事项与禁止记载事项这四种。绝对必要记载事项,指在票据上必须记载的事项,否则所制作的票据是无效票据。相对必要记载事项,指票据法规定应予以记载的事项,但若当事人没有记载,并不会导致票据的无效,而是根据法律的相关规定来推定效果。任意记载事项,又称可记载事项,指票据法并不强制当事人记载,允许当事人自由选择是否将此类事项记载于票据之上,但一经记载,则将产生票据效力的事项。禁止记载的事项,也称不得记载的事项,是指票据法禁止记载于票据上的事项,包括不发生票据效力的记载事项与使票据无效的记载事项这两种。其中,不发生票据效力的记载事项,又称“无益记载事项”,此类事项即使记载于票据之上也不会产生票据效力,更不会影响票据的效力,仅被视为没记载;使票据无效的记载事项,又称“有害记载事项”,此类事项记载于票据之上,将会导致票据无效或票据行为归于无效。记载事项记于票据之上时,应采用规定的格式。

各类票据所共有的绝对必要记载事项有:(1)表明“汇票”或“本票”或“支票”的字样;(2)无条件支付的委托(本票为无条件支付的承诺);(3)确定的金额(空白票据除外);(4)出票日期;(5)出票人签章。除此外,支票的绝对必要记载事项还须有付款人名称;本票的绝对必要记载事项还须有收款人名称;汇票的绝对必要记载事项还必须同时包括付款人名称与收款人名称这两项。付款地、付款日期、出票地等为相对必要记载事项,禁止转让则属于任意记载事项,附条件的支付为有害记载事项,附条件的背书为无益记载事项。一般而言,各类票据中的出票日期、出票金额、汇票到期日一般都要求用大写。到期日在行使票据权利的过程中至关重要。票据权利人应在到期日行使票据权利,若未届至到期日,则为期前行使票据权利;若到期日已过,则为期后行使票据权利。

步骤七:对汇票、支票、本票进行比较分析。

汇票、支票属于委付证券,本票属于自付证券。支票、汇票一般都有出票人、收款人、付款人三方基本当事人,本票只有出票人、收款人两方基本当事人。支票的付款人为银行或其他法定金融机构,本票、汇票的付款人则没有严格要求。除保付支票外,支票不存在主债务人,而汇票、本票均存在主债务人。支票无到期日之规定,均为到期即付,而汇票与本票则有到期日的规定。支票的出票人负严格的担保付款责任,汇票的出票人负有担保付款与承兑的责任,本票的出票人直接负付款之责。支票的付款人不得提存票据金额,而本票、汇票的付款人在符合条件时可提存票据金额。除此外,这三类票据在票据发行与资金关系、背书人的责任、票据行为等方面也存在差别。

六、拓展思考

保付支票与划线支票均属于特殊支票的范畴,存在于国外票据法上。其中,保付支票是指付款人实施保付行为后,由付款人承担绝对的付款责任而免除出票人及背书人责任的支票;划线支票又称“平行线支票”,最早源于英国,其主要作用在于限定收款人、防止支票金额被人冒领。在保付支票中,付款人为唯一债务人。在划线支票中,票据行为人在支票正面划两条平行线,将收款人限定于银行、其他金融机构,以此行为对支票付款加以特别限制。划线支票,根据表现形式的不同,又可分为普通划线支票与特殊划线支票。普通划线支票,在两条平行线之间不记载文字或者仅记载“银行”的字样,这种支票的付款人只能向自己的客户或其他银行付款。特别划线支票,在两条平行线之间记载特定银行的名称。特别划线支票的付款人只能向平行线内记载的银行付款。就安全性而言,特别划线支票最高,普通划线支票次之,普通支票最低。有学者认为,保付行为是种附属票据行为,而划线行为不属于狭义上的票据行为。因为划线行为并非承担票据义务的意思表示,而是为了对收款人进行限制,划线行为是种准法律行为。请思考划线行为的性质。

七、课后训练

1.若某票据的金额小写是10万元,大写是100万元,说法正确的是( )

A.票据金额以大写100万元为准

B.票据金额以小写10万元为准

C.票据金额以实际发生的价款为准

D.该票据无效

2.下列关于汇票的说法正确的有( )

A.汇票是委付证券

B.汇票分为即期汇票和远期汇票

C.汇票分为银行汇票和商业汇票

D.银行汇票分为商业承兑汇票和银行承兑汇票

3.票据基础关系也称非票据关系,下列各项属于票据基础关系的是( )

A.利益偿还请求权关系 B.票据原因关系

C.票据资金关系D.票据预约关系

4.票据保证行为的绝对必要记载事项不包括( )

A.表明“保证”的字样B.保证人的名称和住所

C.保证人签章D.保证日期

5.汇票背书行为的绝对必要记载事项是( )

A.背书人签章 B.被背书人

C.载有“不得转让”的字样 D .背书日期

6.汇票出票行为的相对必要记载事项包括( )

A.出票日期 B.收款人名称

C.付款人名称 D.到期日

7.张某向李某背书转让面额为10万元的汇票作为购买房屋的价金,李某接受汇票后背书转让给第三人。如果张某与李某之间的房屋买卖合同被合意解除,则张某可以行使下列哪一权利?( )

A.请求李某返还汇票

B.请求李某返还10万元现金

C.请求从李某处受让汇票的第三人返还汇票

D.请求付款人停止支付票据上款项

8.为何说票据是种文义证券?票据的文义与票据债权、票据债务之间存在何种联系?票据是种要式证券,我国有关票据的法律、法规、规章及司法解释,都对票据的要式性作了哪些规定?

9.试以票据的性质为基础,分析我国《票据法》第10条、第11条、第12条的含义。

10.票据的记载事项可分为不同的种类,试以票据法的相关条文说明不同种类的票据的记载事项,并且简要概括违反这些事项将产生的法律后果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。