任务一 明确财务会计目标

一、认识财务会计

财务会计是现代会计的一个重要分支,主要通过会计核算为企业外部利益关系者提供各种会计信息,也称为对外报告会计。任何独立核算的经济组织都离不开财务会计,财务会计立足于构成会计主体的企业,随着我国市场经济的发展,财务会计在现代企业经营管理中的地位越来越重要。

企业财务会计以货币为主要计量单位,采用专门的方法和程序连续、系统、全面地计量、确认、记录和报告企业一定时期的经济业务,反映企业整体的财务状况、经营业绩和现金流量,为企业的不同利益关系者提供会计信息。

作为企业管理活动的重要组成部分,财务会计实务在经济工作中日趋重要,各行各业都离不开会计。会计理论来源于实践,又反过来指导实践,经过理论和实践的不断融合,财务会计理论体系逐渐完善,成为会计实务工作者确认、计量和报告企业财务状况和经营成果的依据,是会计准则制定者选定会计和报告方法的依据。2006年2月。我国财政部发布了1项会计基本准则和38项具体会计准则,实现了会计准则与国际接轨,经过几年的实施,我国企业会计准则在欧盟、中国香港等地区实现了与国家会计准则的等效性。国内外会计界对财务会计理论体系形成了基本共识。

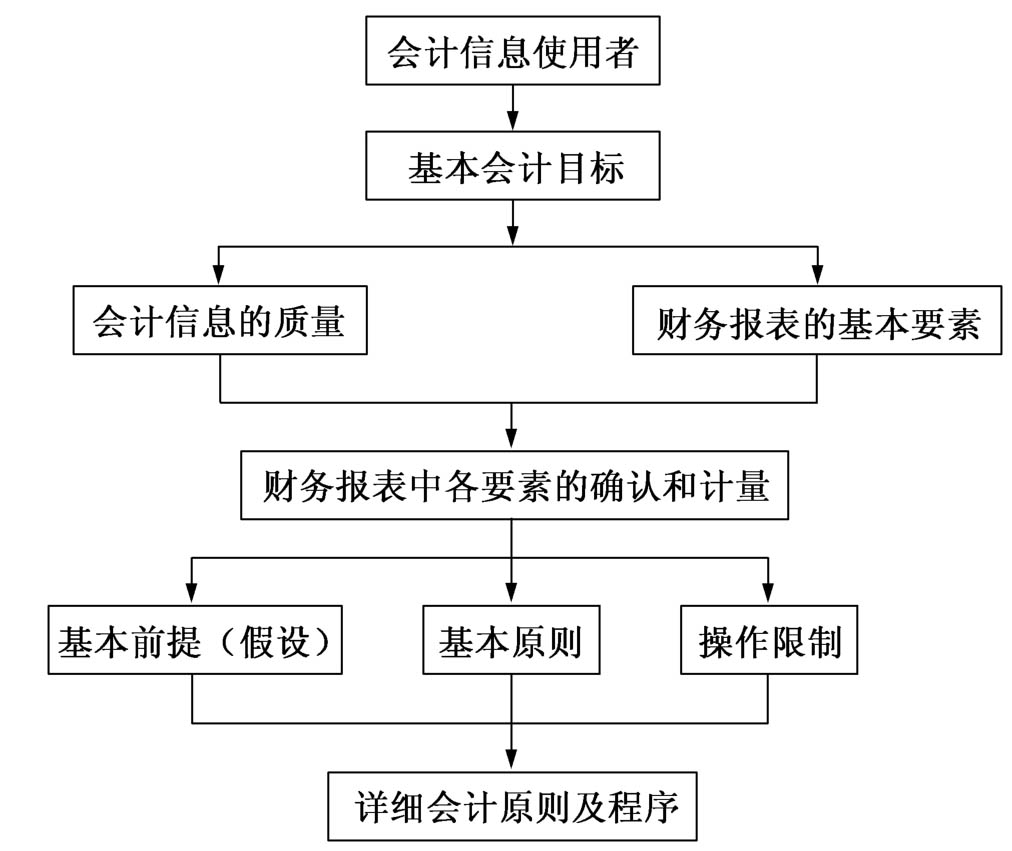

图1-1所示的是财务会计理论体系。

图1-1 财务会计理论体系[1]

二、明确财务会计目标

财务会计目标是会计信息使用者期望会计工作应达到的目的和境界,是财务会计理论体系的基础和财务会计实务工作的起点。财务会计目标依存于信息使用者的需要。财务会计信息使用者主要包括国家管理有关部门、企业的投资者、债权人以及企业内部管理者等各个方面。因此,财务会计提供的信息应当符合国家宏观经济管理的要求,满足企业外部利益关系人了解企业财务状况、经营成果和现金流量的需要以及加强企业内部经营管理的需要。

会计是一个以提供财务信息为主的经济信息系统,而最终向外部传递信息的主要手段是财务报表。换言之,财务会计的最终产品是财务报告,而财务报告的中心部分是财务报表。因此,财务会计目标、财务报告目标和财务报表目标三者具有趋同性。

根据我国《企业会计准则——基本准则》的规定,我国财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。其中,财务会计报告的使用者包括企业的投资者、债权人、政府及其有关部门和社会公众。

财务报表是财务会计报告的核心,根据《企业会计准则第30号——财务报表列报》的要求,企业财务报表是对企业财务状况、经营成果和现金流量的结构性表述。财务报表至少应当包括下列组成部分:①资产负债表;②利润表;③现金流量表;④所有者权益(或股东权益,下同)变动表;⑤附注。小企业编制的会计报表可以不包括现金流量表。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。