3.3汇率风险与股票市场的价值形成

3.3.1 产业资本与金融资本的套利均衡——资本的市场价值的决定

诺贝尔经济学奖获得者詹姆斯·托宾(1969),提出了著名的托宾q理论。该理论认为q是资本的市场价值和重置成本之比。为简化分析,假定资本的重置成本为1,q即为资本的市场价值;资本市场的均衡条件可以表示为:

π(K(t))=rq(t)-q(t)[2]·(3-14)

对上式进行积分可得:

![]()

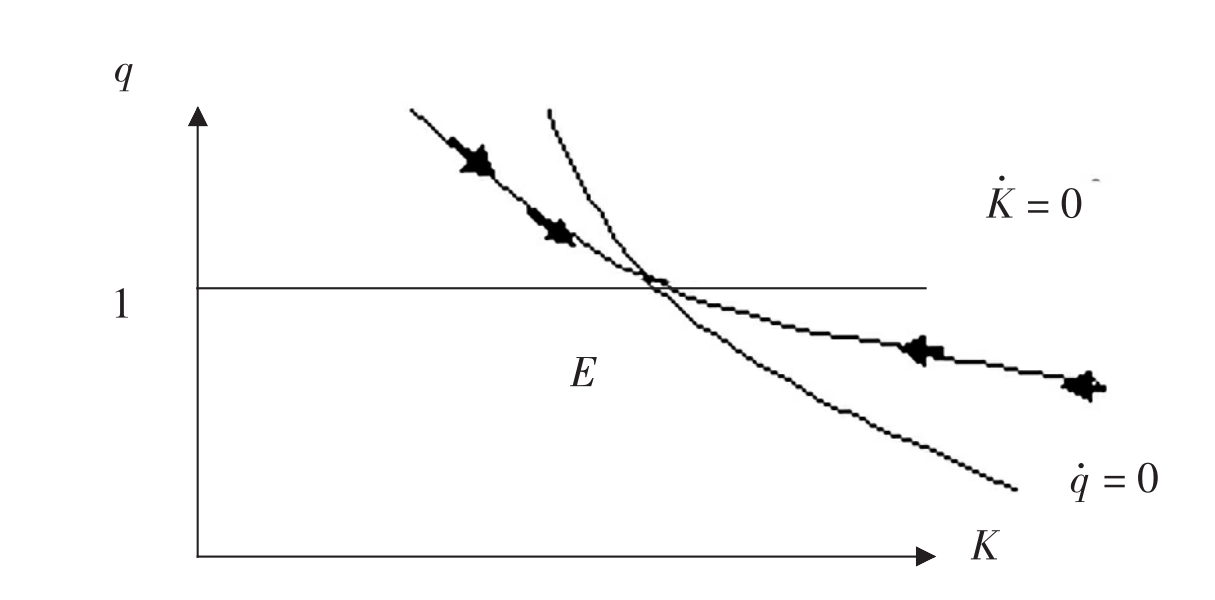

图3-2 资本市场的均衡及其调节

上式表示在给定的时间内,q的价值由未来边际收益产品和资本增值的贴现值决定。如果q>1,企业的市场价值要高于资本的重置成本,公司可发行较少的股票而买到较多的投资品,产业投资便会增加;如果q<1,即公司市场价值低于资本的重置成本,厂商将不会购买新的投资品,而是采取并购的方式,此时投资会下降;如果q等于1,持有1单位的资本所得的利润正好被放弃的利息抵消,此时产业资本和金融资本之间实现均衡。上述理论可以通过图3-2来解释。可见,q和K沿着一条鞍点路径运动。

3.3.2 汇率变动对资本市场价值q的影响

3.3.2.1 汇率变化的直接影响。

1.预期效应

汇率变化会通过引起资本流动对资本市场的供求产生影响,进而影响资本的市场价值。当一国货币存在升值预期时,就会吸引国际短期资本流入,大量的外部增量资金涌入该国资本市场,推动q值上升。一旦该国货币升值的预期消失,这些国际游资将会迅速回流,从而导致q值下降。此外,汇率的变化同样也会引起投资者对一国宏观经济形势的预期,并据此改变其投资选择行为,造成资本市场价值的波动。

2.资产组合效应

汇率变动会引起投资者资产组合的调整,对资本市场的供求关系产生影响。本币升值时,国内资产的吸引力增强,外国投资者持有该国的资产份额上升,资本流入,从而推高该国资产价格;随着外国投资者持有的该国资产份额的上升,外汇风险暴露增加,外国投资者为减少外汇风险暴露会选择卖出该国资产,从而导致资本流出,对该国资本市场造成负向冲击。

3.3.2.2 汇率变化的间接影响

1.产出变化的影响

开放经济条件下,总需求D包括四个部分,即:

D=C(Y,E)+I+G+CA(E,Y)[3](3-16)

令坠C(Y,E)/坠E=CE,E上升即本币贬值,进口品的消费成本上升,对国内产品的消费需求增加,所以CE>0;令坠CA(Y,E)/坠E=CAE,E上升,则出口增加,经常项目余额上升,所以有CAE>0。

当产品市场均衡时有:

Y=C(Y,E)+I+G+CA(E,Y)(3-17)

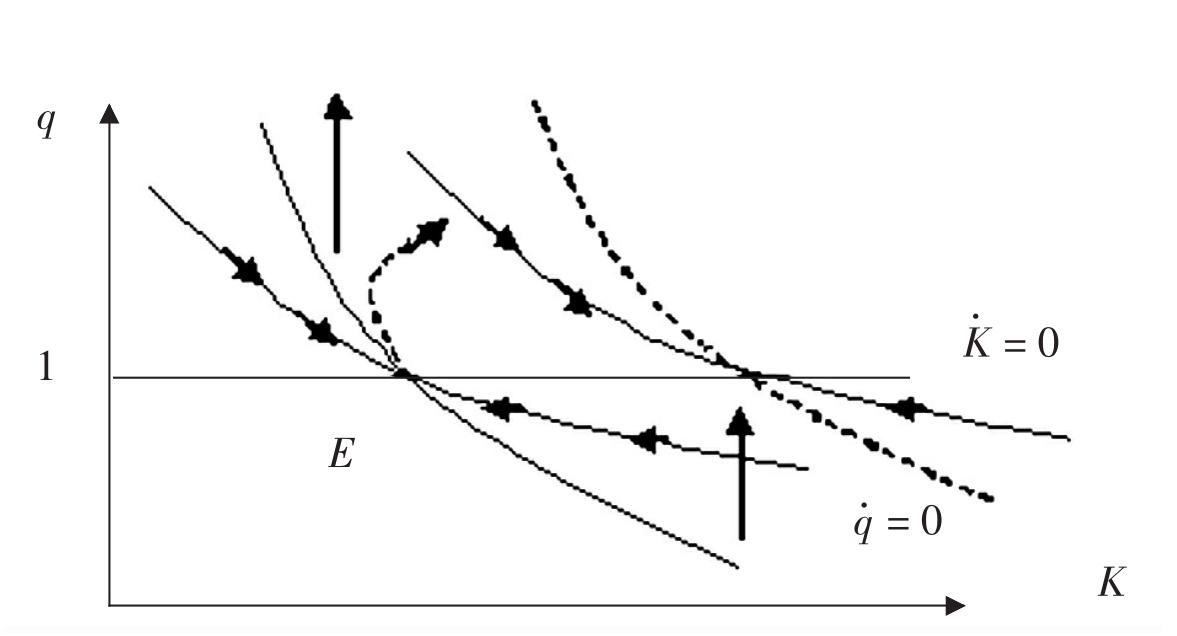

此时,产出和汇率的关系如下:本币贬值时,消费需求和净出口需求上升,导致产出水平上升;本币升值时,消费需求和净出口需求下降,导致产出水平下降。汇率变动引起的产出水平的变化进而会影响资本的市场价值。本币贬值会提高总产出和既定资本存量下的利润,因此,利润函数上移,即q=0·轨迹的上移:由于资本存量不能立即调整,既定资本存量下的利润更高了,投资者愿意持有厂商的股票。此时,q会发生向上跳跃,即资本的市场价值会上升。具体过程见图3-3。

图3-3 产量持续增加的效应

2.利率变化的影响

在开放经济下,汇率和利率之间存在着密切的关系。抵补利率平价理论认为套利资金的存在使得汇率与利率呈反向变动关系,本币的远期贴(升)水等于本国利率高于(低于)外国利率的差额。本币存在升值预期时,资本流入,本国利率下降,直到国内外收益水平相等;反之,在本币存在贬值预期时,资本流出,本国利率上升。

由资本市场的均衡条件即q(t)=rq(t)-π(K(t))·可知,利率变动会影响q·的运动方程。利率变动的效应与产量变动效应类似,利率的永久性下降使得q=0·上移,即相同资本存量下资本的市场价值q会上升。此外,由于q·中r与q是相乘的,利率的永久性下降还会使该曲线更加陡峭,即维持相同的q值需要更高的资本存量。[4]

3.生产率-工资缺口的影响

姜波克(2004)认为,长期来看本币的适度升值能够促使企业通过改善管理、进行产品改进和产业升级来提高生产率,增强其获利能力,进而提高资本市场的盈利能力。根据开放宏观经济理论,本币升值将引起进出口相对价格和企业预期的变动,使得国内需求向国外转移,劳动需求下降,导致就业减少、工资下降;本币贬值将导致本国的就业和工资上升。因此,本币适度升值的条件下,会出现生产率提高,工资下降的现象,从而增大该国的生产率和工资增长率之间的差异。

Jamal A.Rashed等(2005)认为生产率的提高会增加总供给,实际工资的增加会增加总需求,当实际工资增长落后于生产率增长时,总供求就会出现失衡。这种失衡会导致资本市场出现扭曲,即上市公司利润和资本的市场价值不断上升,资本市场的投机泡沫不断膨胀,直至未预期的事件打破这种人为的均衡为止。因此,本币升值条件下,生产率工资缺口的扩大会支撑企业利润增长,进而推动资本的市场价值上升,使得资本市场出现扭曲。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。