第二节 会计报表举例

假定玉丰渔业合作社2006年年底资料如表6-8所示:(以下举例明细项目均省略)

表6-8 资产负债表

2006年12月31日

2007年1~12月该合作社发生下列经济业务:

【例6-1】合作社收到成员万小华投入现金股10000元。会计分录为:

借:库存现金 10000

贷:股金——万小华 10000

补充资料(见表6-9):

表6-9 资产负债表补充材料

【例6-2】合作社以存款5000元归还农业信用社短期借款。会计分录为:

借:短期借款 5000

贷:银行存款 5000

【例6-3】合作社有一笔应付款1000元,6年来因找不到该单位无法支付,经批准核销。会计分录为:

借:应付款 1000

贷:其他收入 1000

【例6-4】合作社从开户农村信用社提取现金3000元备用。会计分录为:

借:库存现金 3000

贷:银行存款 3000

【例6-5】合作社收到当月店面租金800元,会计分录为:

借:库存现金 800

贷:其他收入 800

【例6-6】合作社用现金购买100元的办公用品。会计分录为:

借:管理费用 100

贷:库存现金 100

【例6-7】合作社向成员陈根生收购百合5000公斤,收购价每公

斤2.4元,物资已入库,以银行存款支付。会计分录为:

借:产品物资——百合 12000

贷:银行存款 12000

【例6-8】合作社购买包装箱2000只,单价3元,物资已验收入库,货款通过银行支付。会计分录为:

借:产品物资——包装物 6000

贷:银行存款 6000

【例6-9】合作社销售百合5000公斤,售价3.2元/公斤,成本为2.4元/公斤。货物已移交,货款已存入银行。

(1)收到货款时,会计分录为:

借:银行存款 16000

贷:经营收入——百合 16000

(2)结转销货成本时,会计分录为:

借:经营支出 12000

贷:产品物资——百合 12000

【例6-10】合作社销售一批鸭蛋到超市,成本20000元,售价23000元,货款尚未支付。

(1)货物发出时,其会计分录为:

借:应收款——超市 23000

贷:经营收入 23000

(2)结转销货成本时,会计分录为:

借:经营支出——鸭蛋 20000

贷:产品物资——鸭蛋 20000

【例6-11】合作社向成员陈小林兴办的林林生猪公司按协议提供饲料100吨,成本100000元,售价145000元,价款暂未收到。其会计分录为:

借:成员往来——林林公司 145000

贷:产品物资 100000

经营收入 45000

【例6-12】成员陈小林生猪公司向合作社借款20000元,用于周转,合作社从银行转账支付,会计分录为:

借:成员往来——林林公司 20000

贷:银行存款 20000

【例6-13】林林生猪公司未按合作社规定统一销售生猪,按成员会决议,罚款5000元,林林公司同意接受罚款,暂未收到。其会计分录为:

按决议,一方面收入增加,另一方面应收华丰公司款增加。

借:成员往来——林林公司 5000

贷:其他收入 5000

【例6-14】合作社接受林林公司委托,受托代销生猪一批,总价140000元,价款先付林林公司50%,余款在年底统一结清。其会计分录为:

借:受托代销商品——林林生猪公司——生猪140000

贷:银行存款 70000

成员往来——林林公司 70000

【例6-15】合作社为加工蜂蜜,购进辅助材料一批,发票注明价款5000元,货款已用银行存款支付。其会计分录为:

借:产品物资——材料 5000

贷:银行存款 5000

【例6-16】合作社收到委托新农公司加工的材料,并验收入库,共实际成本9000元。会计分录为:

借:产品物资——材料 9000

贷:委托加工物资 9000

【例6-17】合作社接受成员以稻谷作为入社投资双方协议作价5000元,会计分录为:

借:产品物资——材料 5000

贷:股金 5000

【例6-18】合作社加工蜂蜜饮料,领用蜂蜜100公斤,单价15元。下午以现金支付加工费100元。会计分录为:

借:生产成本——材料(蜂蜜) 1500

生产成本——人工费 100

贷:产品物资——材料(蜂蜜) 1500

库存现金 100

【例6-19】上述蜂蜜饮料已加工成完工产品,结转其生产成本,另外加工费100元。

借:产品物资——蜂蜜饮料 1600

贷:生产成本——材料(蜂蜜) 1500

生产成本——人工费 100

【例6-20】合作社到成员肖华山家收购山鸡一批,价格2000元,价款尚未支付。

会计分录为:

(1)收购代销商品

借:受托代销商品——山鸡 2000

贷:成员往来——肖华山 2000

(2)同月,这批山鸡实现对外销售,价款2200元,已收银行。会计分录为:

借:银行存款 2200

贷:经营收入 200

受托代销商品——山鸡 2000

(2)支付成员价款

借:成员往来 2000

贷:银行存款 2000

【例6-21】合作社从蓝天养殖厂赊购幼牛100头,育肥仔猪50头,总价值70000元。其中,每头幼牛600元,每头育肥仔猪200元。会计分录为:

借:牲畜(禽)资产——幼畜及育肥畜——幼畜——牛 60000

——幼畜及育肥畜——育肥畜——猪 10000

贷:应付款——蓝天养殖厂 70000

【例6-22】合作社接受红孩乳业集团公司投资投入的奶牛30头,双方协议确定,每头牛定价为4000元,预计仍可产奶8年。会计分录为:

借:牲畜(禽)资产——产役畜——产畜——奶牛 120000

贷:股金——红孩乳业集团公司 120000

【例6-23】合作社收到德意牧场捐赠已经产奶的奶牛10头,所附发票列明价格为50000元,预计仍可产奶5年。会计分录为:

借:牲畜(禽)资产——产役畜——产畜——奶牛 50000

贷:专项基金 50000

【例6-24】合作社当年购入的100头幼牛已成龄,转为役畜,假定共发生饲养费用60000元,预计可使用10年。会计分录为:

幼牛的成本=60000(买价)+60000(饲养费用)=120000(元)

借:牲畜(禽)资产——产役畜——役畜——牛 120000

贷:牲畜(禽)资产——幼畜及育肥畜——幼畜——牛 120000

【例6-25】合作社从茅山林场购入柑橘树苗500棵植入果园,价款10000元;购入杨树苗200棵种植于公路两侧,价款5000元。以上树苗款全部用银行存款支付。会计分录为:

借:林木资产——果用林——柑橘树 10000

——绿化苗木——杨树 5000

贷:银行存款 15000

【例6-26】合作社收到茂盛园林公司捐赠100盆花卉,用于绿化,所附发票价格2500元,已由公园方面负责运送到位。会计分录为:

借:林木资产——非经济林木——花卉 2500

贷:专项基金 2500

【例6-27】合作社以银行存款20000元对某制药公司进行投资,期限8个月。会计分录为:

借:对外投资——制药公司 20000

贷:银行存款 20000

【例6-28】合作社赊购非成员农户赵某猕猴桃2000公斤,价款为2000元。会计分录为:

借:产品物资——猕猴桃 2000

贷:应付款——赵某 2000

【例6-29】接【例6-28】,合作社统一包装出售猕猴桃后,以现金支付拖欠赵某的2000元。会计分录为:

借:应付款——赵某 2000

贷:库存现金 2000

【例6-30】合作社收到国家财政直接补助资金150000元。会计分录为:

借:银行存款 150000

贷:专项应付款 150000

【例6-31】合作社用财政补助资金支付成员考察学习费用25000元。会计分录为:

借:专项应付款 25000

贷:银行存款 25000

【例6-32】合作社用财政补助资金支付购买专用设备款50000元。会计分录为:

(1)支付设备款,固定资产验收入库后,会计分录为:

借:固定资产 50000

贷:银行存款 50000

(2)同时,将国家财政直接补助资金用于购买固定资产的部分,转入专项基金。会计分录为:

借:专项应付款 50000

贷:专项基金 50000

【例6-33】合作社吸收外商合作社成员投入港币420000元,投资合同约定的汇价为1.05,收款当日的市场汇价为1.1。

按当日市场汇价,合作社当收到420000×1.1=462000元人民币,而按合同只能有420000×1.05=441000元人民币作为股金入账,其余21000元人民币,作为股金溢价,记入“资本公积”账户。会计分录为:

借:银行存款 462000

贷:股金——投资股额 441000

资本公积 21000

【例6-34】合作社付给某农户退股5000元,其中:现金支付1000元、从开户行存款支付4000元。

借:股金——个人股金 5000

贷:库存现金 1000

银行存款 4000

【例6-35】合作社使用国家财政专项补助50000元修建成水果保鲜库房一间。

(1)工程完成验收后,会计分录为:

借:固定资产 50000

贷:在建工程——水果保鲜库 50000

(2)同时,冲减国家财政补助资金,会计分录为:

借:专项应付款——财政专项补助 50000

贷:专项基金 50000

【例6-36】合作社收到银行存款利息收入3500元,款存银行。会计分录为:

借:银行存款 3500

贷:其他收入——利息收入 3500

【例6-37】合作社以库存现金500元支付兔毛收购人员劳务费。会计分录为:

借:经营支出——兔毛 500

贷:库存现金 500

【例6-38】合作社提取并支付本月管理人员工资5000元。

(1)提取时,会计分录为:

借:管理费用——干部报酬 5000

贷:应付工资 5000

(2)支付时,会计分录为:

借:应付工资 5000

贷:库存现金 5000

【例6-39】原业务关系债务人朱敏因车祸死亡,所欠合作社的1000元债务无法追回,经批准核销。会计分录为:

借:其他支出——坏账损失 1000

贷:应收款——朱敏 1000

【例6-40】合作社在组织抗洪救灾过程中,共发生支出1500元,其中耗费草席1000元,库存现金支出500元。会计分录为:

借:其他支出——防汛抢险支出 1500

贷:产品物资——草席 1000

库存现金 500

【例6-41】12月末结转各损益类账户余额如下:

(1)结转各项收入,会计分录为:

借:经营收入 84200

其他收入 10300

贷:本年盈余 94500

⑵结转各项支出,会计分录为:

借:本年盈余 40100

贷:经营支出 32500

管理费用 5100

其他支出 2500

(3)结转本年盈余

借:本年盈余 54400

贷:盈余分配——未分配盈余 54400

【例6-42】年终,经成员大会决定合作社从当年盈余中提取盈余公积15000元。会计分录为:

借:盈余分配——各项分配 15000

贷:盈余公积 15000

【例6-43】经成员大会决定合作社将盈余公积20000元转增股金。会计分录为:

借:盈余公积 20000

贷:股金 20000

【例6-44】经成员大会决定,合作社将弥补亏损、提取公积金后的当年可分配盈余100000元按规定进行分配。合作社章程规定,每个会计年度内实现的可分配盈余的80%返还给成员;返还时,以每个成员与本社的交易额占全部成员与本社交易总额的比重为依据。根据成员账户记载,当年成员与本社的交易总额为500000元,其中,甲、乙、丙、丁四个成员与本社的交易额分别为20000元、30000元、50000元、60000元。

合作社按规定返还盈余时:

第一步,计算出当年可分配盈余中应返还给与本社有交易的成员的金额:

100000×80%=80000(元)

第二步,计算出每个成员与本社的交易额占全部成员与本社交易额的比重:

甲:20000÷500000×100%=4%

乙:30000÷500000×100%=6%

丙:50000÷500000×100%=10%

丁:60000÷500000×100%=12%

……

第三步,计算出应返还给与本社有交易的成员的可分配盈余金额:

甲:80000×4%=3200(元)

乙:80000×6%=4800(元)

丙:80000×10%=8000(元)

丁:80000×12%=9600(元)

……

第四步,做出盈余返还的会计分录

借:盈余分配——各项分配 80000

贷:应付盈余返还——甲 3200

——乙 4800

——丙 8000

——丁 9600

……

合作社兑现返还的盈余时:

借:应付盈余返还——甲 3200

——乙 4800

——丙 8000

——丁 9600

……

贷:库存现金 80000

【例6-45】接【例6-44】,经成员大会决定合作社将当年可分配盈余100000元的80%,按成员与本社的交易额返还给成员,剩余的20%按章程规定,全部对成员进行分配。当年末,合作社股本500000元,专项基金50000元,公积金50000元(包括资本公积和盈余公积)。成员甲个人账户记载的出资额为10000元、专项基金5000元、公积金3000元;……;与合作社没有交易的成员戊个人账户记载的出资额为10000元、专项基金1000元、公积金1000元。

合作社分配剩余盈余时:

第一步,计算出成员个人账户记载的出资额、专项基金、公积金占这三项总额的份额:

成员甲:(10000+5000+3000)÷(500000+50000+50000)×100%=3%

……

成员戊:(10000+1000+1000)÷(500000+50000+50000)×100%=2%

第二步,计算出每个成员应分配的剩余盈余金额:

成员甲:100000×20%×3%=600(元)

……

成员戊:100000×20%×2%=400(元)

第三步,做出分配剩余盈余的会计分录:

借:盈余分配——各项分配 20000

贷:应付剩余盈余——甲 600

……

——戊 400

合作社兑现应付剩余盈余时:

借:应付剩余盈余——甲 600

……

——戊 400

贷:库存现金 20000

合作社每月月末和季末,都应填制科目余额表(表6-10)和收支明细表(表6-11)。

年度终了编制资产负债表(表6-12)、盈余及盈余分配表(表6-14)和成员权益变动表(表6-15)。

表6-10 科目余额表

续表6-10

表6-11 收支明细表

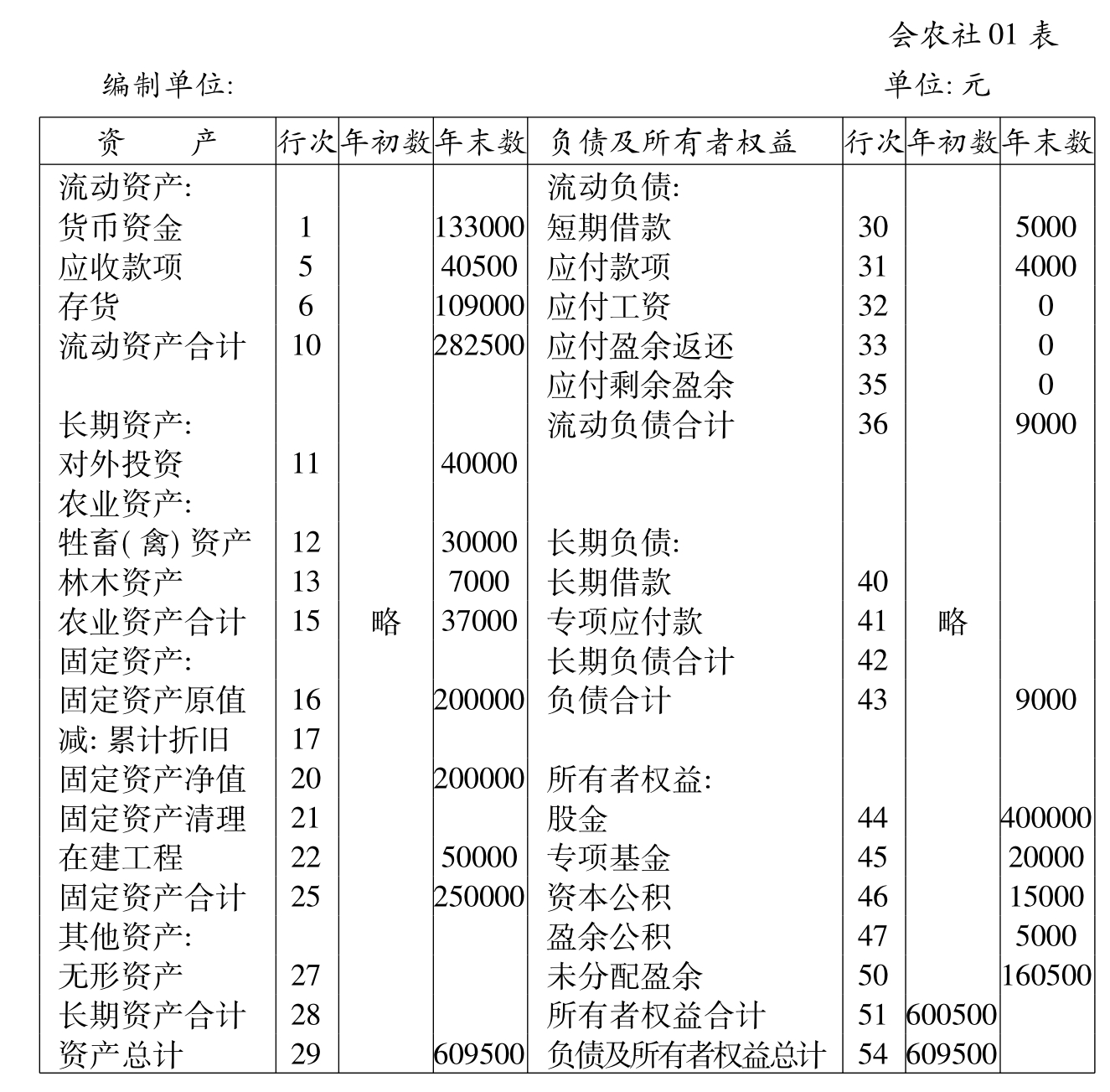

表6-12 资产负债表

2007年12月31日

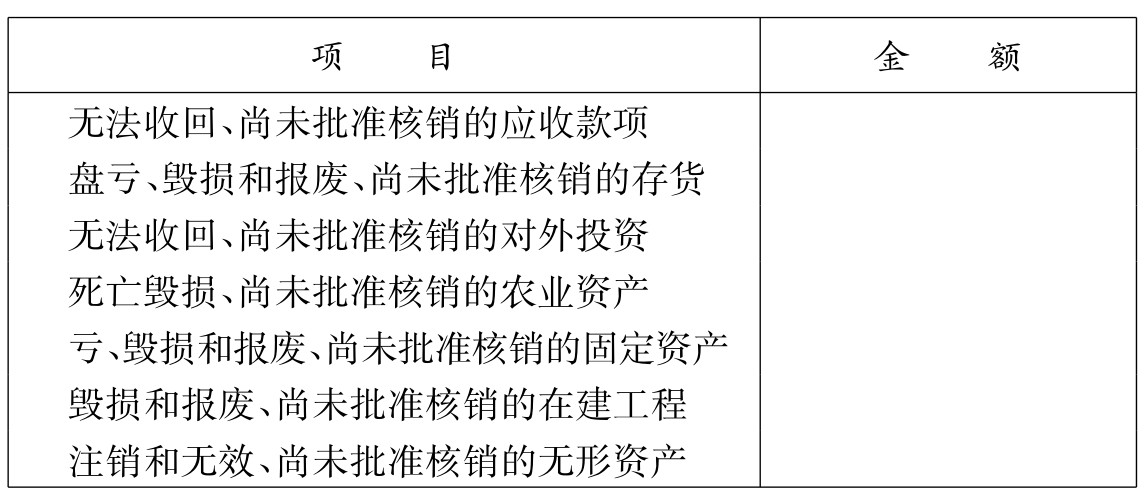

补充资料(见表6-13):

表6-13 资产负债表补充资料

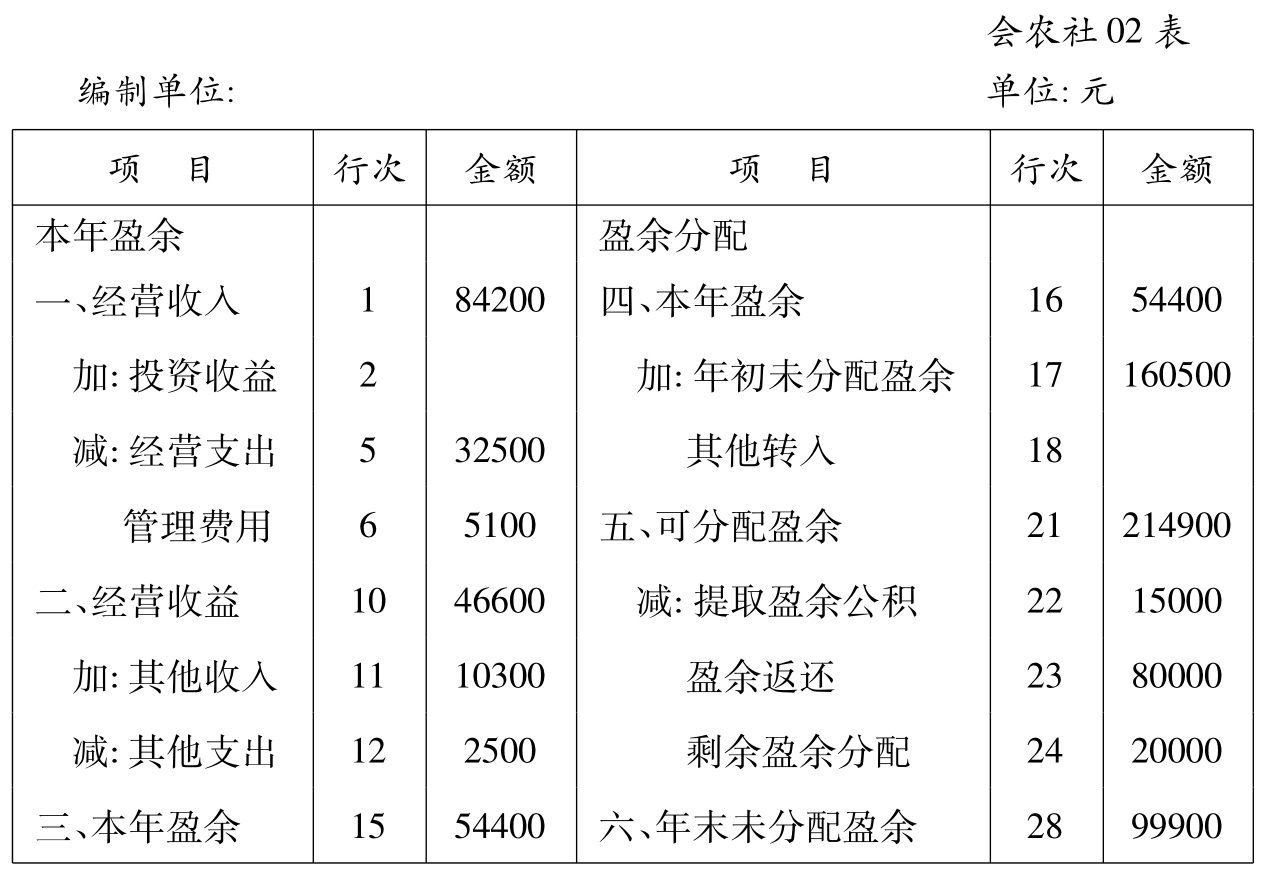

表6-14 盈余及盈余分配表

2007年12月31

表6-15 成员权益变动表

2007年12月

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。