一、为什么期货交易能够比股票赚更多钱

大部分投资者都是从买卖股票开始其交易生涯的,部分成功的股票交易者随着对股票交易熟练程度的加深,逐步发现股票投资在交易制度上有很多不尽如人意的地方。比如,T+1的交易制度、不可以做空等等。

早在1940年,交易大师江恩就总结了期货相对于股票的优势,期货为什么比股票能够赚更多的钱?江恩描述的是美国1940年时的情况,股票可以做空,也是保证金交易。

(1)期货遵循季节趋势,更容易预测,期货价格随供求关系变动。

(2)维护图表和计算所需的时间比炒股票要少得多。纽约股票交易所有1200只股票,如果你想预测它们的走势,必须为每一只股票维护1张图表。而对于棉花期货,你只需要1~3张图表,其他农产品或者期货品种也是一样。

(3)当你对棉花或其他期货做出预测,假如你预测正确,那么肯定能赚到钱,因为所有月份合约遵循相同的趋势。不存在股市中的所谓“交叉盘”的问题,即一些股票跌至新低位的同时,另一些股票则升至新高位。

(4)期货下跌的时候,不像股票做多那样,需要高额利息费(heavy interest charges);也不像股票做空那样,需要支付股息(dividends)。

(5)在股市中,可能会因为突然宣布或通过分配方案,而使股价受到影响。这种情况在期货市场上不会出现。

(6)大户不可能操纵期货,却可以操纵股票。

(7)关于期货的信息是广为人知的,而很多股票信息始终都是神秘的,有些股票还受错误的信息影响。

(8)商业周期的不同阶段,对于期货价格的作用比对于股票的价格更起作用。

(9)期货价格仅仅服从供求关系,而股票价格却不总是这样。

(10)期货投机比股票投机更合法,因为你是在交易必需品。

(11)期货会被消耗掉,股票不会。这使期货价格的预测更容易。

(12)你对期货的顶和底的预测,要比对股票的预测有更大的把握。

(13)股价的运动趋向于以板块为单位,而期货价格的运动是独立的。

(14)著名的投机家,包括Armour,Patton,Livermore和Dr.E.A.Crawford,经过多年的实践,发现在期货市场上赚钱相对更有把握。

(15)股票流入到持有人手中,就停止流通了。期货却始终进行下去。粮食每年都要种植和收获。

(16)消费者对商品始终都会有需求,但对股票则不一定。

(17)自从《证券交易法》(美国)通过以来,股票交易所需的保证金要远远高于期货交易,因此,使用相同数量的资金,在棉花、小麦、玉米、橡胶和其他期货的交易上,你可以比在股票上赚到更多的钱。

(18)一旦你掌握了期货的预测和交易规则,你将发现,这些规则将一成不变,因为它们每年依然是小麦、玉米、棉花等等,它们将会被消耗掉。而股票在变化,你不得不接受新的股票信息以适应情况的变化。

虽然江恩总结了18条之多,但作为普通投资者必须身跨股票和期货投资两个领域,才能对江恩的总结产生共鸣。比如第(2)条,沪深股市近1500只股票和基金,数量上远远超过近20个商品期货的品种,而外汇基础货币7个,交叉货币10多个,其需要分析的信息量确实远远少于股票。第(3)条既可以理解为不同基本面的股票有不同的表现,也可以理解为大盘和股票的关系,赚了指数不赚钱是投资者经常有的困惑。关于第(7)条,股票的内幕消息和题材虽然诱人,但也为管理层和理智的投资人所深恶痛绝。关于第(13)条,股价的运动趋向于以板块为单位,股票投资者应该有同感。最重要的可能是第(18)条,江恩有个著名的论断,就是“太阳底下没有新鲜事”。哪个交易者不希望掌握一劳永逸的交易方法,从而不需要每时每刻担心自己是不是又不适应市场新的变化。

曾经和朋友谈起,什么职业比较好?比如IT行业,结论:不是很好。因为知识更新太快。相比之下,交易这个行业,特别是外汇交易在知识的更新上就没有这么高的要求了。如果你确实掌握某个成功的交易方法,以后的知识是在积累而不是过时无用。等到年纪大了,就高举价值投资的大旗,总也不会太错,比如巴菲特,年纪轻的时候玩玩对冲和私募之类的。

美国《艺术新闻》每年有一张“全球顶级艺术品收藏家200强”榜单,对于艺术品市场的影响力正如《福布斯》富豪榜在全球经济界的地位。2007年前10名中,有四位收藏家和投资交易有关,第三名的Kenneth C.Griffin 39岁,1990年创办CIG投资集团,是目前全球最有实力的对冲基金管理人之一,握有近120亿美元资金。2006年以8000万美元买下贾斯培·琼斯的《错误的开始》,第四位的Henry R.Kravis是世界最大的私募股权投资基金之一,KKR公司创始人兼合伙人。可见,这世上除了巴菲特,成功的做投资交易的人还有很多。

外汇保证金交易概念简单地说,就是外汇期货,没有到期交割概念的在外汇现货市场上运用一切期货交易规则进行交易的外汇交易。

国内股市“5·19”行情起来的那波,公司里绝大部分人都在做股票。同事沈工,一直笃信股票是赌博的理念,迟迟不愿与我们“同流合污”,但连续一个月的疯狂上涨,他终于忍不住了,在公司同人义无反顾地共同看好一只股票的时候,他10万元入市了,开盘涨停买入,那几个给他推荐这只股票的人也都买入了,并且都是重仓。涨停板敢死队,在我们公司是比比皆是。那天是“5·19”第一波行情的最后拐点,收盘跌停。

这样的故事大家耳闻和经历得多了。问题是出在T+1的交易制度上,即便你想认赔出局,但交易制度不给你这个机会。期货市场里就没有这样的事,除非天灾人祸,天天跌停,迫使你出不了局,但这是期货。外汇保证金交易的制度更完善,没有跌停板,所以不存在出不了局的问题。输钱只能怪自己的判断错误和执行的迟误。

在杠杆交易的前提下,外汇行情的频率比股票快很多,也就意味着在相同的时间周期中,外汇可能已经有了10次波段行情,而股票只出现了1次。

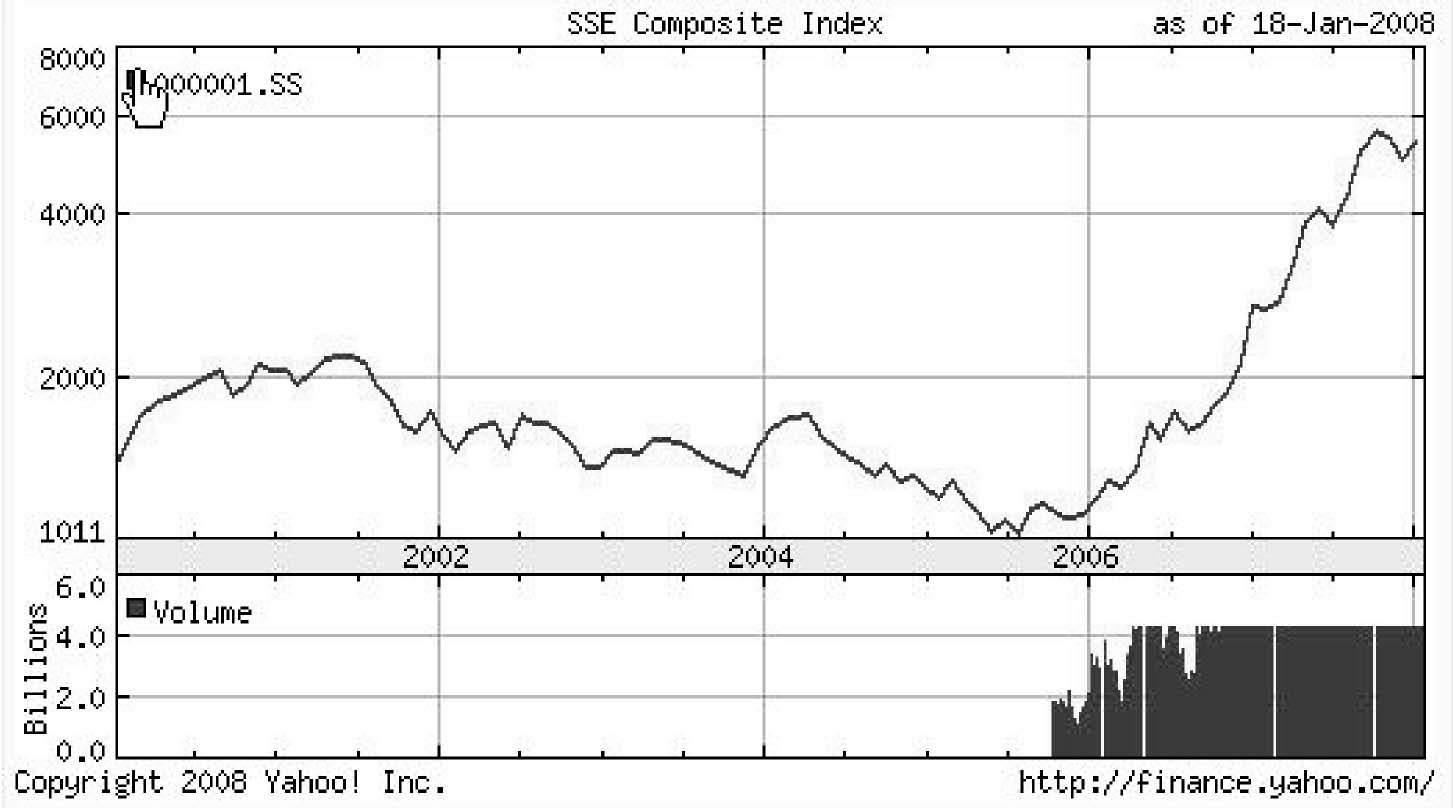

看图8,熟悉中国股市的人都知道,2001年6月开始的熊市持续到2005年6月结束,时间跨度是4年,其后上涨到6124点的牛市行情,是否结束不敢断言,时间跨度已经是两年半。这6年半的时间股票市场提供的系统性获利的机会只有一次,而之前的4年熊市行情是系统性的亏损机会。

图8 上证综合指数(2000~2007年)

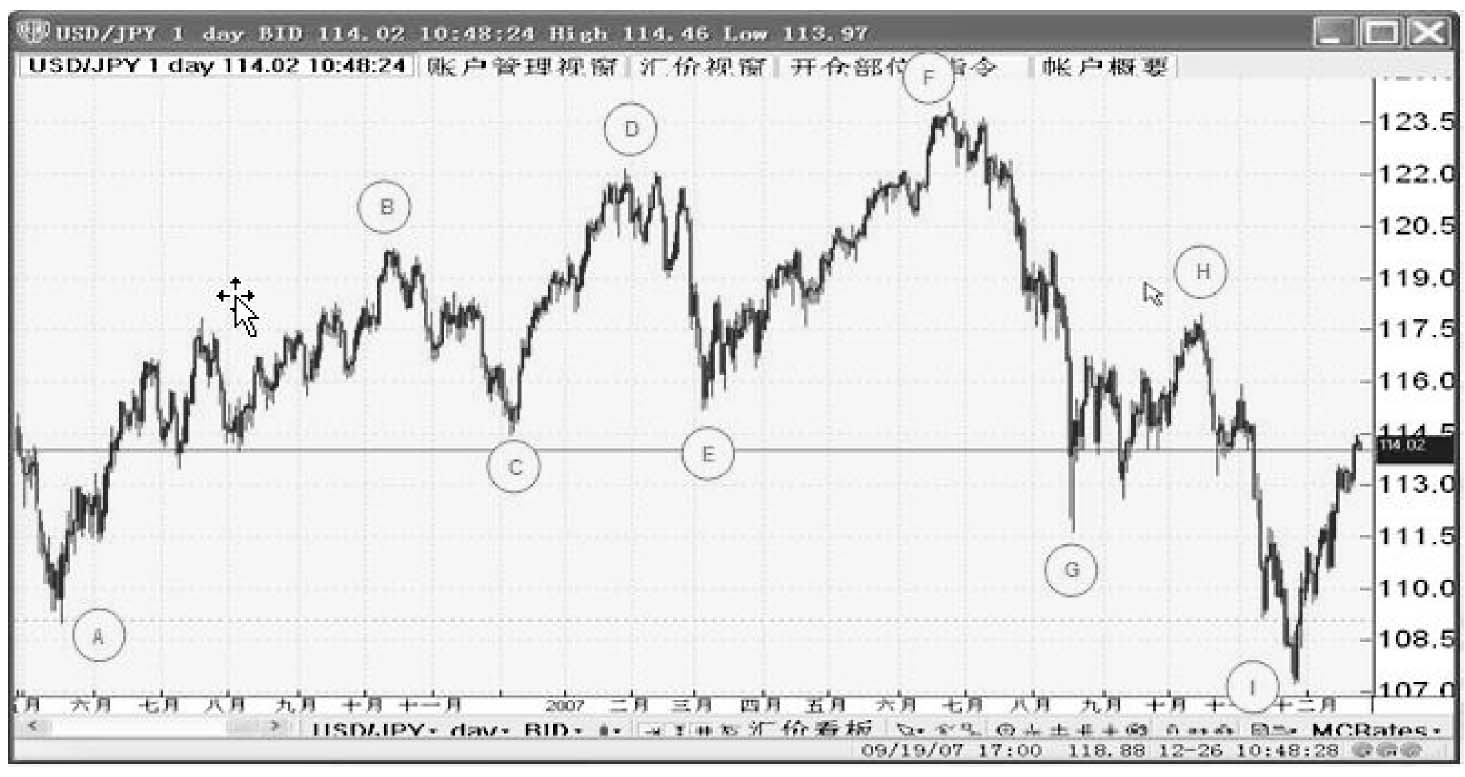

结合图9和图10的统计,日元在一年半的时间跨度中提供了AB、BC至HI共8次波段性获利机会,如果是以1口标准合约交易来计算,最大幅度的投资回报从3946.5~10524美元不等,根据不同外汇公司提供的保证金倍率的不同,从400~20倍不等,按20倍的条件最高维持保证金1口2000美元计算,则市场提供的投资回报自3946.5/2000=197%至10524/2000=526%不等。

图9 日元日线图(2006年5月~2007年12月)

图10 波段性获利机会(2006年5月~2007年12月)

显然在提供相同或更高投资回报的同时,外汇保证金交易在更短的时间跨度中提供了不止10次的交易机会。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。