第五节 各国税收管辖权的行使情况

税收管辖权的选择和行使是一个国家的国内事务,任何一个国家都有权根据本国国内的具体情况,从维护本国利益的角度出发选择不同的税收管辖权。

一、各国选用不同管辖权的原因

税收管辖权的行使体现着不同的税收利益,由此,各国都尽量选择对本国有利的税收管辖权。对广大发展中国家而言,由于资金贫乏、技术落后,只能从发达国家引进资金和技术。一般说来,发展中国家是资本输入国和技术引进国,本国对外投资的比例小于外商在本国境内的投资比例,因此境外收益相对而言不多。在与发达国家的经济交往中,基本上处于来源国的地位。与此相适应,发生在本国领土内的别国居民或公民的收益、所得和财产也比较多。因此,发展中国家更加倾向于地域税收管辖权,从而扩大对别国居民在本国领土范围内的收益、所得和财产的征税范围。但是,出于国家间利益对等的原则,这些国家也同时行使居民税收管辖权以维护本国的利益。

对于发达国家而言,它常常是资本输出国与技术输出国,同时也会大量的吸引外资和引进某些更先进的技术。从资本和技术的输出角度而言,大量开展的国外业务会产生巨大的境外利益,居民中从事跨国经济活动的较多,本国居民和公民来自于世界范围内的所得也较多,采用属人主义原则对本国的税收收益比较有利,因而发达国家比较强调居民或公民税收管辖权的行使,从而扩大对本国居民在国外的收益、所得和财产征税的范围。另外,从资本和技术的输入角度和出于国家间利益对等的方面看,发达国家也会采用地域税收管辖权来维护本国的利益。

二、各国对税收管辖权的选择

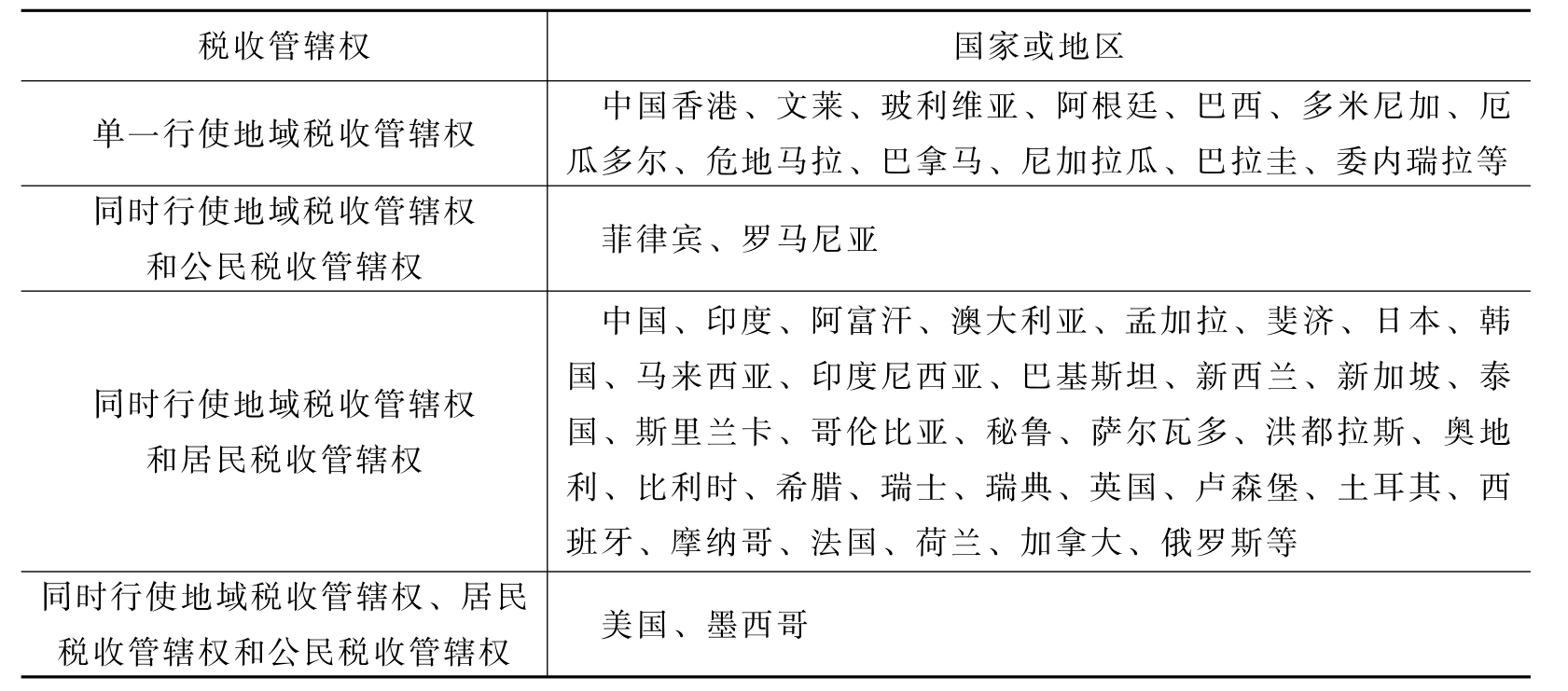

在国际税收的实践中,综合世界各国的情况看,选择一种税收管辖权的国家比较少,大多数国家都选择双重管辖权。这是因为,税收管辖权的选择不仅关系到税收收入,而且关系到一国的主权,各国在不违背国际法的前提下,都尽量选择对本国有利的税收管辖权,以最大限度地维护本国的权益。总的来说,在两种基本的税收管辖权中,多数国家都是以其中一种税收管辖权为主,而以另一种税收管辖权为辅。现在将世界主要国家或地区对税收管辖权的实施情况列为表2.2,以便更清楚地阐述各国对税收管辖权的不同选择。

表2.2世界主要国家或地区税收管辖权的行使情况表

资料来源:黄济生,殷德生.国际税收理论与实务.上海:华东师范大学出版社,2001.作者进行了一定的修改。

从表2.2中可以看出,欧洲、亚洲、大洋洲以及美洲的大多数国家和地区都同时行使地域税收管辖权和居民税收管辖权,单一行使地域税收管辖权的国家和地区多数为拉丁美洲的国家和地区。只有很少的国家同时行使地域和公民税收管辖权,另外也只有极少数国家同时行使地域、居民和公民税收管辖权。

此外,从表中也可以看出我国(除香港地区外)也是选择同时行使地域税收管辖权和居民税收管辖权的国家。以个人所得税为例,《中华人民共和国个人所得税法》第一条规定:在中国境内有住所,或者无住所而在境内居住满1年的个人,从中国境内和境外取得的所得,需要按中国税法规定纳税;在中国境内无住所又不居住或者无住所而在境内居住不满1年的个人,从中国境内取得的所得,必须按照中国税法的规定纳税。我国在以后的国际税收关系中,应坚持选择双重管辖权,同时需要在遵循国际税收惯例的前提下,通过不断扩大同相关国家签订税收协定,更好地为经济发展服务。

三、地域税收管辖权优先征税原则

在上述三种税收管辖权中,居民税收管辖权和公民税收管辖权是按照属人原则确定的,故这两种税收管辖权又可称为“属人税收管辖权”;地域税收管辖权是根据属地原则确定的,因此有时又被称为“属地税收管辖权”。在当今世界上,实际上已经很少有国家单纯行使居民或公民税收管辖权,或者单纯地行使地域税收管辖权。各国都是以其中一种制度为主,而以另一种制度为补充。

在税收管辖权中,不仅许多国家兼用属人原则和属地原则,实行居民或公民税收管辖权和地域税收管辖权,而且大多数国家一般都同意并遵循地域税收管辖权优先的原则。地域税收管辖权优先原则,是指同一笔跨国所得,所得来源地国家有优先行使征税权的权利,即承认在课税权利方面,所得来源地及地域税收管辖权是优先于居民或公民税收管辖权的。简单而言,从哪个国家取得的所得,应当首先向哪个国家纳税。如果不允许所得来源国优先征税,而让纳税人居住国优先征税,那么,所得来源国就不会同意别国的居民在其境内通过合法劳动取得所得或收入。在国际税收实践中,尽管可以实行不同的税收管辖权,但是通常都偏重于运用来源地原则。因为对一个国家而言,采取来源地原则更直接、更有效。因此,在签订国际税收协定时,通常规定对常驻代表机构的所得、非独立个人的劳务所得、董事费、表演家和运动员的所得,由来源国优先征税。同时,世界上的许多国家,主要是发达国家,既然希望通过投资、技术转让与国际贸易从别的国家赚取所得,那么就不能不承认所得来源国在征税权上的优先。不过优先不等于独占,有两点需要注意:第一,优先是有限制的。所得来源国并不能对一切非居民的所得都从源课税,而只能对在其境内居住一定期限的自然人和非居民公司所属的常设机构征税。第二,优先不能完全排斥纳税人居住国的税收管辖权。居住国在所得来源国优先征税后,仍将分情况对纳税人行使其税收管辖权。因此,纳税人的所得,其来源国可以先行使税收管辖权进行征税,然后该纳税人的居住国才行使其税收管辖权。

综上所述,所得的地域税收管辖权优先征税地位,就是对跨国纳税人的跨国所得允许来源国先行征税,然后该纳税人的居住国才对其行使居民或公民税收管辖权。这一原则在国际税收实践中,已经成为世界大多数国家所公认的原则。

习题与思考

1.如何理解国际税收涉及的纳税人?

2.国际税收涉及的所得税和财产税的征税对象可分为哪几类?

3.什么是税收管辖权?税收管辖权的原则有哪些?按其原则税收管辖权分别应如何确立?

4.什么是居民税收管辖权?自然人和法人居民身份的判定标准有哪些?对于双重居民身份应该如何处理?

5.什么是公民税收管辖权?公民身份的判定标准有哪些?

6.什么是地域税收管辖权?简述一下常设机构标准。

7.什么是地域税收管辖权优先征税原则?各国的税收管辖权的选择有哪些不同之处?

8.判定各类所得来源地的标准有哪些?

【注释】

[1]1980年9月和1981年12月,全国人民代表大会分别通过了《中华人民共和国中外合资经营企业所得税法》和《中华人民共和国外国企业所得税法》,作为我国涉外企业所得税法的开始;1991年4月全国人大将两法合并为《中华人民共和国外商投资企业和外国企业所得税法》。1994年12月13日国务院发布《中华人民共和国企业所得税暂行条例》,我国形成了内外资企业异税的企业所得税制度。2007年3月16日第十届全国人民代表大会第五次会议通过了《中华人民共和国企业所得税法》,自2008年1月1日起施行,结束了内外资企业异税的时代,实现了两税统一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。