7.4 银行卡市场

1949年的一天,美国商人弗兰克·麦克纳马拉在纽约一家饭店招待客人用餐,客人就餐后发现自己忘记带钱包了,因而深感难堪,不得不打电话叫妻子带现金来饭店结账。于是麦克纳马拉产生了创建信用卡公司的想法。1950年春,麦克纳马拉与他的好友施奈德合作投资一万美元,在纽约创立了“大莱俱乐部”,该俱乐部为会员们提供一种能够证明身份和支付能力的卡片,会员凭卡片可以记账消费。在20世纪初期,零售商开始使用签账卡这种便捷的工具,确认并跟踪客户的账户情况,通过分期付款和签账卡促进了商家的销售。与现在的签账卡不太一样,当时的签账卡仅仅是商家把商品和服务出售给消费者的一个工具。商店可以根据支付条款和信贷利息的不同,对不同的客户收取不同的价格——譬如,早期的美国西尔斯公司就对赊购用户收取较高的费用。

随着签账卡的发展,麦克纳马拉希望创造出一种许多客户都能使用、许多商家都会接受的支付工具。麦克纳马拉将签账卡由单边市场产品变为双边市场产品。早期的支付卡是单个商户纵向结合的行为。麦克纳马拉的想法就是将这种纵向结合的支付卡业务从单个商户的业务中分离出来,然后提供很多家商家都可以接受的支付卡计划。麦克纳马拉创立的定价模式形成了现代支付卡产业的基础。支付卡交易的主要收入来自于商户,而持卡人付费很少甚至不用付费,同时还能享受免息期以及消费积分等优惠。

为什么银行卡会有如此的定价方式呢?归其根源,银行卡产业的核心产品是银行卡提供给消费者和商户的服务,这种服务是由发卡银行和收单银行在银行卡组织提供的平台上共同向消费者和商户提供的。对消费者而言,因为银行卡可以为消费者带来支付便利,减少携带现金的不便,所以消费者选择银行卡。而且随着受理银行卡的商户的增加,选择银行卡支付方式的消费者也会越来越多。对商户而言,银行卡消费不但可以使消费者将更多的潜在需求转变为现实的需求,增加商户的销售量,而且银行卡支付方式还可以降低现金支付的成本——减少点钞和跑银行的次数。因此,在考虑了受理银行卡的收益和成本后,商户将选择银行卡支付方式。随着持卡消费者数量的增多,受理银行卡的商户的收益也随之增加,于是受理银行卡的商户也将增加。

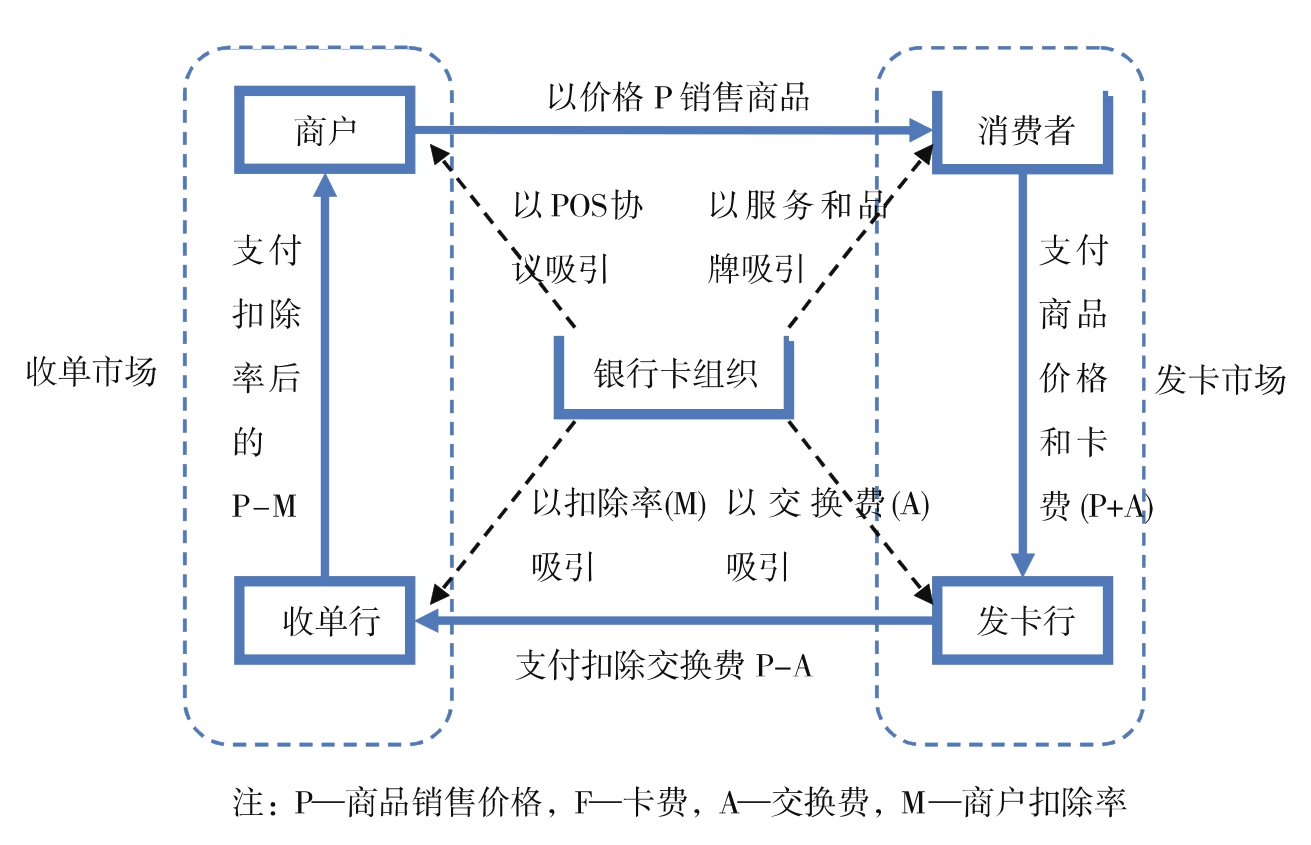

在银行卡产业中,银行卡组织需要设计一种价格机制促进消费者和商户参与到平台中,详见图7.3。因此,银行卡组织的定价不仅与银行卡交易的价格水平有关,更依赖于价格结构,通过将总价格在需求方之间进行合理分配来促进双边市场的发展,从而达到整个网络交易量最大化的目标。对于银行卡组织来说,关键是形成有效的利益分配机制,促进发卡市场和收单市场的协调运作。

图7.3 银行卡支付流程图

为了得到一个最优的价格结构来平衡消费者和商户的需求行为,银行卡组织一般采用交换费来间接地达到影响消费者价格和商户价格的目的。交换费是指由收单银行向发卡银行支付的一笔费用,以弥补发卡银行为吸引和维持消费者而花费的成本。交换费的变化会影响到卡费和商户扣率的变化,即间接地对消费者和商户的价格结构产生影响。从收单银行角度看,交换费是收单银行向商户提供服务的成本。交换费的增加意味着收单银行处理每笔支付业务的成本上升,由此它将提高商户扣率来对交换费的增加做出反应。从发卡银行的角度来看,交换费的增加意味着发卡银行处理每笔卡支付业务的收入增加,此时发卡银行对交换费增加的反应是减少消费者持卡的成本,即卡费降低。所以交换费增加的总效应是商户扣率的增加和消费者卡费的降低。从某种程度上看,商户扣率的增加正好等于卡费的降低,增加交换费的唯一效应是消费者和商户面临的价格结构变化。因此,交换费是银行卡组织用来平衡需求和取得最优价格结构的唯一手段。

我国的银行卡市场的发展轨迹与国外的发展不同,在银行卡发展的最初很长一段时间里,商业银行都是重发卡,轻收单,使得发卡市场和受理市场的发展严重失衡。

首先,银行卡业务是从商业银行的存贷业务衍生出来的,在银行卡业务发展的前期,大部分借记卡一开始是商业银行为吸收个人储蓄而推出的,而且从营销路径来看,工资卡的普及是借记卡数量迅速增长的重要因素。到2003年年底,银行卡总发行量逾6.5亿张,但受理银行卡的特约商户只有20余万家,POS数量不到35万台,ATM只有5.1万台,2003年银行卡消费交易额仅3 000多万,只占银行卡交易总量不到3%的份额。消费交易量在交易中的比例如此之低,与受理市场的开发程度直接相关。联网通用以前,我国没有专门的收单机构,一般发卡银行兼收单行,发卡银行投资布放POS,经营收单业务主要是为了配合发卡业务,以及发展商户的存贷业务,收单范围仅限于本行或若干家合作银行之间,收单成本通常以存贷和发卡业务的收益抵补。全国实现联网通用后,商户POS成为整个行业的共享资源,收单业务也逐渐成为一项相对独立的卡业务。但是在811分润模式和200租赁模式下,许多地方收单机构从收单业务中获取的直接收益仍然不足以抵补POS设备投入、维修、耗材、商户培训等直接或间接的成本支出,因此大部分商业银行只愿发卡不愿投入成本发展收单市场。从而导致受理市场建设严重滞后于银行卡的发行量。

其次,从商业模式来看,商户回佣是银行卡产业的主要利润来源之一。受理市场的建设不仅影响银行卡产业的规模和市场深度,而且制约着银行卡产业的收入结构和利润水平,已经成为我国银行卡产业发展的瓶颈。而究其根源,我国受理市场发展滞后的直接因素是银行卡产业的收益分配机制。在部分地区,由于收益倒挂,收单机构拒绝受理他行异地银行卡支付的现象频频发生,严重损害了广大消费者持卡消费的权利。

在这样的背景下,经国务院同意,中国人民银行批准设立了中国银行卡组织——中国银联。中国银联是为了及时应对“鸡生蛋还是蛋生鸡”这一双边平台经典问题,由市场需求催生出来的重要机构,也是通过发卡银行和收单银行连接持卡人和商户的关键平台。它对促进商户和消费者、发卡银行和收单机构参与到银行卡市场中发挥了重要作用。

在银行卡市场中,有效的价格机制是促进消费者和商户参与银行卡市场的重要制度安排。2004年3月1日,为了推动中国银行卡的联网通用工作的深入展开,给银行卡市场各方参与者创造良好的竞争环境,充分调动各方积极性,在中国银联与各入网机构充分协商的基础上,中国人民银行126号文批复的《中国银联入网机构银行卡跨行交易收益分配办法》开始实施。首先,该办法的出台打破了商户扣率8∶1∶1的分润比例,将商户收单收益、ATM跨行转账、查询费率及其他支付服务的定价适度放开,使发卡机构、专业化服务机构、收单机构、商户可以在成本收益相对称的市场模式下确定和调整价格。新办法适时调节了银行卡受理市场中各方面的利益关系,调动了各方尤其是收单机构建设受理市场的积极性。

其次,该办法通过调整银行卡产业内部的分润结构,一方面保障了发卡行和银联的基本收益,另一方面赋予收单业务完全市场化的定价机制,建立了收单业务持续发展的盈利模式,鼓励收单机构不断开发商户、拓展受理市场,并在竞争机制下不断降低成本,提高效率,有力地推动了银行卡交易的迅速增长,提高了商户接受银行卡的积极性,改善了整个社会的银行卡受理环境,使得广大持卡人的福利得到改善,利益机制成为驱动受理市场开发和银行卡支付服务产品开发的内在动力,促进了中国银行卡产业的持续健康发展。

随着中国对外开放程度的不断深化,为满足中国人日益增长的境外商务、旅游、学习的用卡需要,以及把境内商业银行的服务通过银联网络延伸到境外,中国银联积极展开国际受理网络建设。截至2011年年底,银联卡的持卡人可以在欧美、韩日、东南亚、港澳、澳新、中东、南美、非洲等遍及世界五大洲的125个国家和地区实现刷卡消费和ATM取现。

在境外使用双币种卡,走其他网络,则持卡人必须支付一定的货币转换费,一般为交易金额的1%~2.5%。而使用62字头银联卡走银联网络免收货币转换费。例如持卡人于2010年6月4日在香港刷卡消费1万港币,使用62字头银联卡以当日人民币兑港元汇率(1∶1.140 8)计算,持卡人账户显示扣除8 764元人民币;而使用双币种卡,这笔消费必须先兑换成美元,按照当日港币对美元汇率(1∶0.128 4),则用户消费1 284美元,并加收1%~2.5%的货币转换费12.84~25.68美元,再按美元兑人民币汇率6.828 5转换为人民币,持卡人账户显示扣除8 854.56~8 942.23元人民币,则持卡人多花费了90.56~178.23元人民币。银联卡为消费者带来了方便和真正的好处。因此,2009年以来,在全球银行卡市场[1],卡组织的市场份额已经发生明显的变化,中国银联在国际银行卡市场的地位不断提高。在2009年全球银行卡支付交易总金额的市场份额中,银联占11.2%,2010年上半年升为13.4%,提高了2.2个百分点;银联的国际化正使全球各地区[2]卡组织消费金额[3]的市场份额发生明显变化,尼尔森报告预计亚太区占全球的比重将从2009年的27%上升到2015年的44%。2009年,银联亚太区交易总金额为1.2万亿美元,同比增速为62.3%。交易总金额首次跃居亚太区第一位,超出维萨亚太区交易总金额0.12万亿美元。

【注释】

[1]数据来自尼尔森报告,2009。

[2]全球细分市场沿用尼尔森的统计分类,分为六大细分市场,分别为美国、加拿大、欧洲、亚太区、拉丁美洲地区、中东及非洲地区。

[3]尼尔森报告中只有2015年消费金额的预测值,故2009年采用同一口径。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。