第三节 公债发行的时间模式

一、公债发行的时间模式

公债发行的时间模式,又称公债推销的时间,是指政府根据当前财政状况、经济发展形势以及市场行情等因素所选定的最有利于公债销售的时间和频率。公债发行的时间模式主要有三种:

(一)定期模式(Regular Timing Pattern)

定期模式是指无论财政状况和市场行情如何,政府每年都要在市场上按照既定的周期发售公债。在这种情况下,政府通常要制定公债推销的时间表,到期即售。

定期模式一般适用于财政赤字已经常态化、年年都要安排巨额公债发行计划,或者是财政收入季节性很强,需要发行短期债券融通资金的国家。很多发达市场经济国家都采用这种模式发行一定数量的公债。采用定期模式销售公债有利于公债一级自营商根据提前公告的发行条件预先安排购买公债的资金,从而形成较为稳定的市场预期。但另一方面,将公债的发行时间长期予以固定,不一定与政府短期内的资金需求状况相吻合。如果某一年度经济发展稳定,财政收支出现盈余或赤字额缩小,则利用定期模式筹集到的巨额债务收入会加重政府的负担;而在另一年度经济发展停滞,财政赤字加大,利用定期模式筹集到的资金显然不能满足政府的资金需求。

(二)不定期模式(Irregular Timing Pattern)

不定期模式是指政府根据一定时期内财政收支和市场行情的具体情况确定公债发行的时机。在这种模式下,政府通常只对一定期期限内(如一年内)的公债发行频率进行总体规划,而不具体规定公债的发行时机。如新西兰的1~15年期的政府债券每年发行1至10次,发行规模每次无法不超过42 800万新西兰元;法国的6~10年期政府债券每年发行1至3次,发行规模每次均在25亿到150亿法国法郎;日本的中期有息政府债券每年发行次数不超过17次,每次发行规模不超过21 360亿日元等。

在不定期模式上,政府可根据具体情况适时调整公债的发行时机,以尽可能地与不同时期的资金供求状况相吻合。但公债发行时间的不确定,也会影响投资者的准确预期,从而导致公债发行不足。尽管如此,由于不定期发行模式具有较好的灵活性,不仅使之成为新西兰、法国等国家公债发行的首选模式,而且很多国家也将其作为定期模式的重要补充,如德国、意大利、瑞士、英国等。

(三)常年供给模式(Continuous Offering Pattern)

常年供给模式是指政府债券既不按一定周期发行,也不采取不定期方式,而是在金融市场上常年供应,随时销售。具体而言,就是政府委托金融机构或中央银行设立专门柜台常年经销政府债券,投资者可以随时认购,由财政部门适时调整债券的发行条件。

采用常年供给模式发债的目的是使政府成为金融市场的持续筹资者。但是,这种模式要求必须在市场上保持现货的随时供应,因而只适用于某些特定类型的债券。目前,澳大利亚、加拿大、法国、意大利、新西兰、英国和美国的储蓄债券,丹麦、新西兰等国的特殊类型国库券以及英国的有奖公债都是采用常年供给模式推销的。

二、公债的固定发行表

(一)公债固定发行表的效应

固定发行表是指公债发行部门(财政部门)依据财政资金的需要,并考虑社会资金状况,将债券的发行时间、规模等信息固定公开的制度。固定发行表实施过程中,通常遵循信息对待的原则,在公债发行部门公开信息的同时,债券的主要买主(投资者)如一级自营商,也应将其一定的信息,如债券库存状况、财务状况等向财政公开,实行信息报告制度。

公债发行表的公开性表明了公债供给的基本意向,成为债券供给方(卖方)的“信息册”,其固定性使公债供给的意向及信息具有持久性。这有利于投资者(买方)形成理性预期,可以从容地调整其债券库存,进行资产组合,进而形成公债的有效需求。公债投资者的信息报告制度则可以揭示债券需求的基本状况,为债券需求方(买方)提供有效的信息。这有利于财政部门及时、准确地把握市场信息,并据此相机调整具体发行策略,以取得最佳效果,保证债券的有效供给。此外,信息报告制度还可以避免过度公开和单向公开发行表的缺点,即可能使一些投资者出于自身利益,在发行之前进行某些“损人利己”的策略调整,导致市场环境变化,影响市场的稳定。总之,固定发行表有利于财政部门与公债主要买主之间形成透明交易,大大减少信息的不对称性,有利于供求双方的理性决策,也有利于公债市场资金和债券供求的平衡。

(二)固定发行表是各国普遍采用的方法

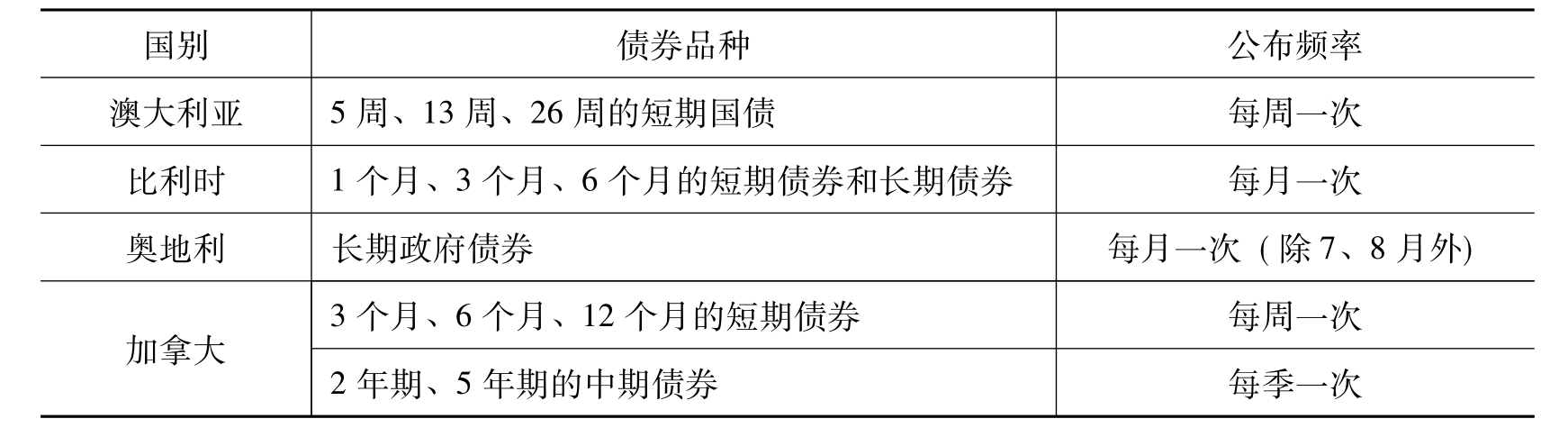

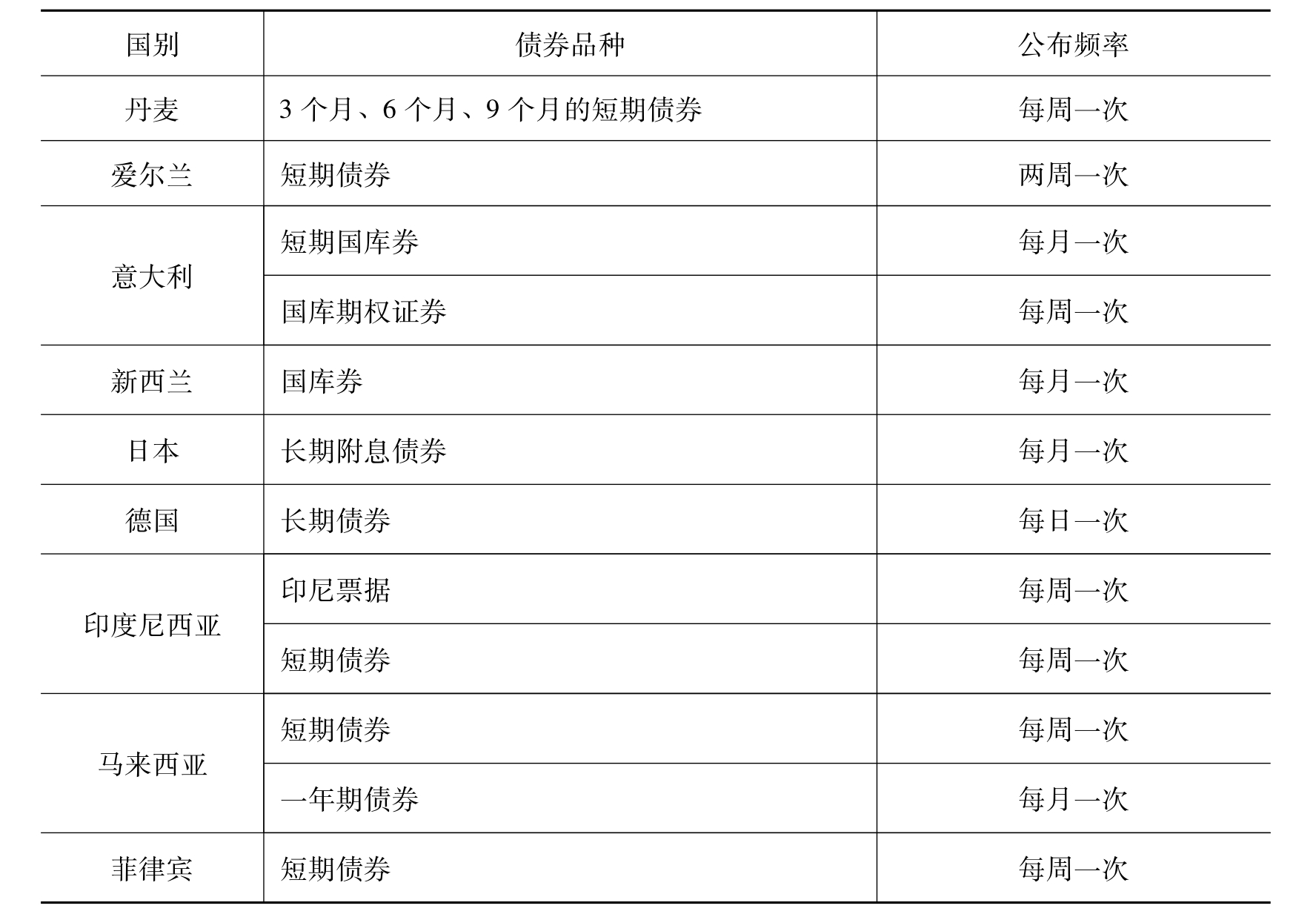

固定发行表的最大作用在于它使得公债的发行具有规律性,可以在市场上形成理性预期,有利于降低发行成本。因而世界各国,不仅是发达国家(如澳大利亚、日本、德国、意大利、比利时、加拿大等),而且很多发展中国家(如菲律宾、马来西亚、印度尼西亚等)也都在一定程度上采用固定发行表。其一般规律是短期债券发行表每星期或每月公布一次,中长期债券发行表是每月或每季公布一次(见表5-1)。

表5-1 部分国家公债发行表公布频率

续表

资料来源:张海星.公共债务.大连:东北财经大学出版社,2008:90.

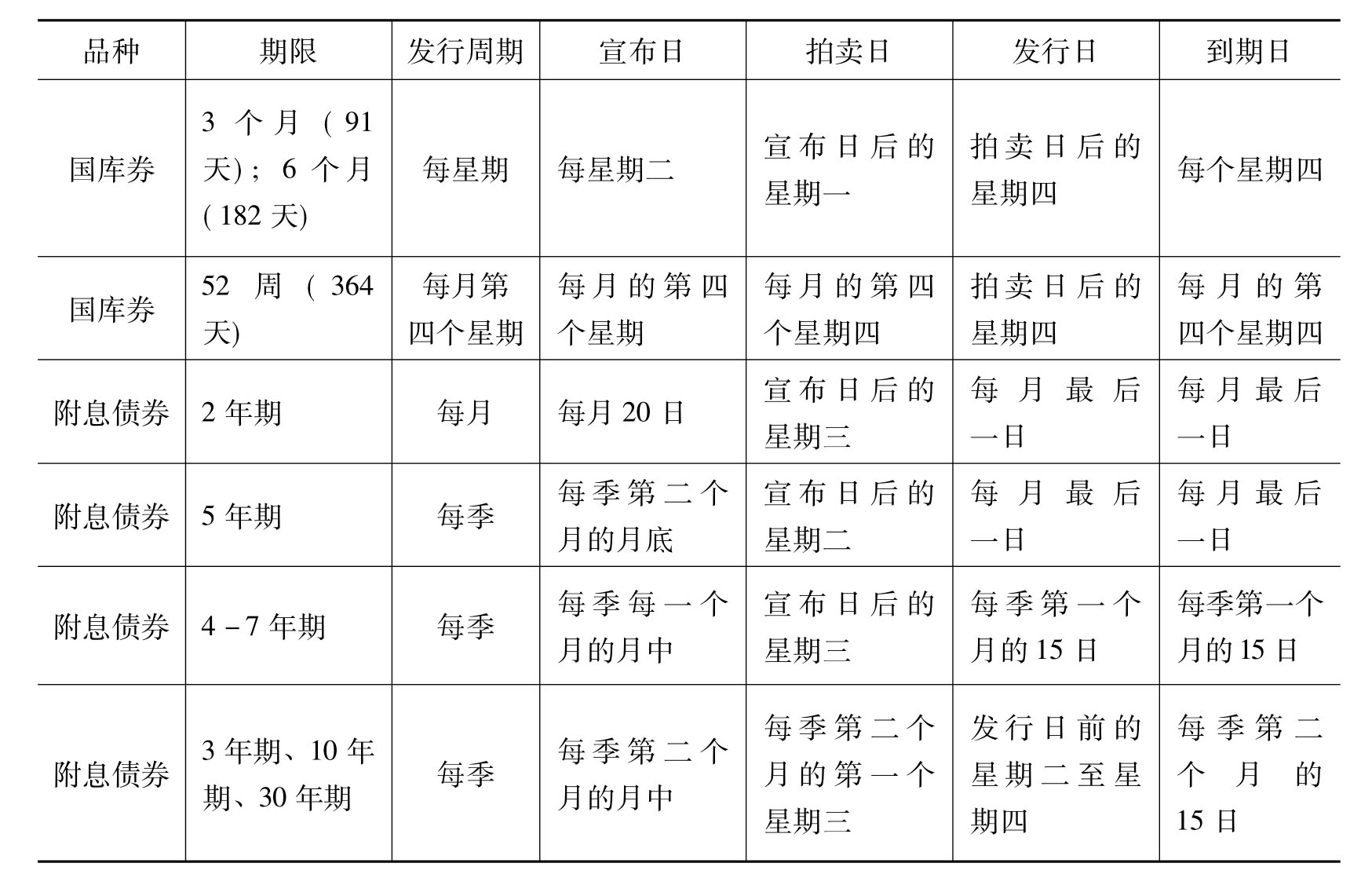

美国是实行固定发行表的典范。其国债固定发行表基本上反映了公债发行的基本规律(见表5-2)。美国的公债发行具有以下特点:①固定性。公债的发行品种与期限基本上是固定的,主要有贴现债券和付息债券,期限从3个月到30年。发行方式一般是以拍卖方式定期进行的,其拍卖周期、宣布日、拍卖日、发行日及到期日等具体时间安排是固定的。例如,3个月期贴现债券的发行周期是一周,宣布日在每星期二,拍卖日在随后的星期一,发行日在拍卖后的星期四,到期日在3个月后的首个星期四。其他的债券与此类似。②公开性。公债的发行规模、品种、期限以及相应的拍卖周期、宣布日、拍卖日、发行日及到期日等全部向市场公开,具有较高的透明度。③均匀性(见表5-3)。公债的发行均匀颁布在全年中的每年月。总之,由于固定发行表的实施,美国公债的发行、投资及偿还形成了一个统一的整体,从而有利于债券发行与资金供给的匹配,有利于降低发行成本,有利于公开市场操作的进行。

表5-2 美国政府债券的固定发行表

资料来源:经济合作与发展组织.政府债务管理(1992-1999).转引自张海星:公共债务、大连:东北财经大学出版社,2008:91.

表5-3 美国国债的发行时间

资料来源:经济合作与发展组织.政府债务管理(1992-1999).转引自张海星.公共债务.大连:东北财经大学出版社,2008:91.

(三)中国政府债券发行的固定发行表

根据国外的经验,建立固定发行表需要两个基本条件,一是要能够较为准确地预测财政资金的收支状况,二是要了解社会储蓄资金的状况。这是因为财政资金的收支状况(主要是财政资金短缺状况)决定了财政资金需求状况及相应的政府债券发行,社会储蓄资金状况则决定了资金供给状况及相应的公债需求。

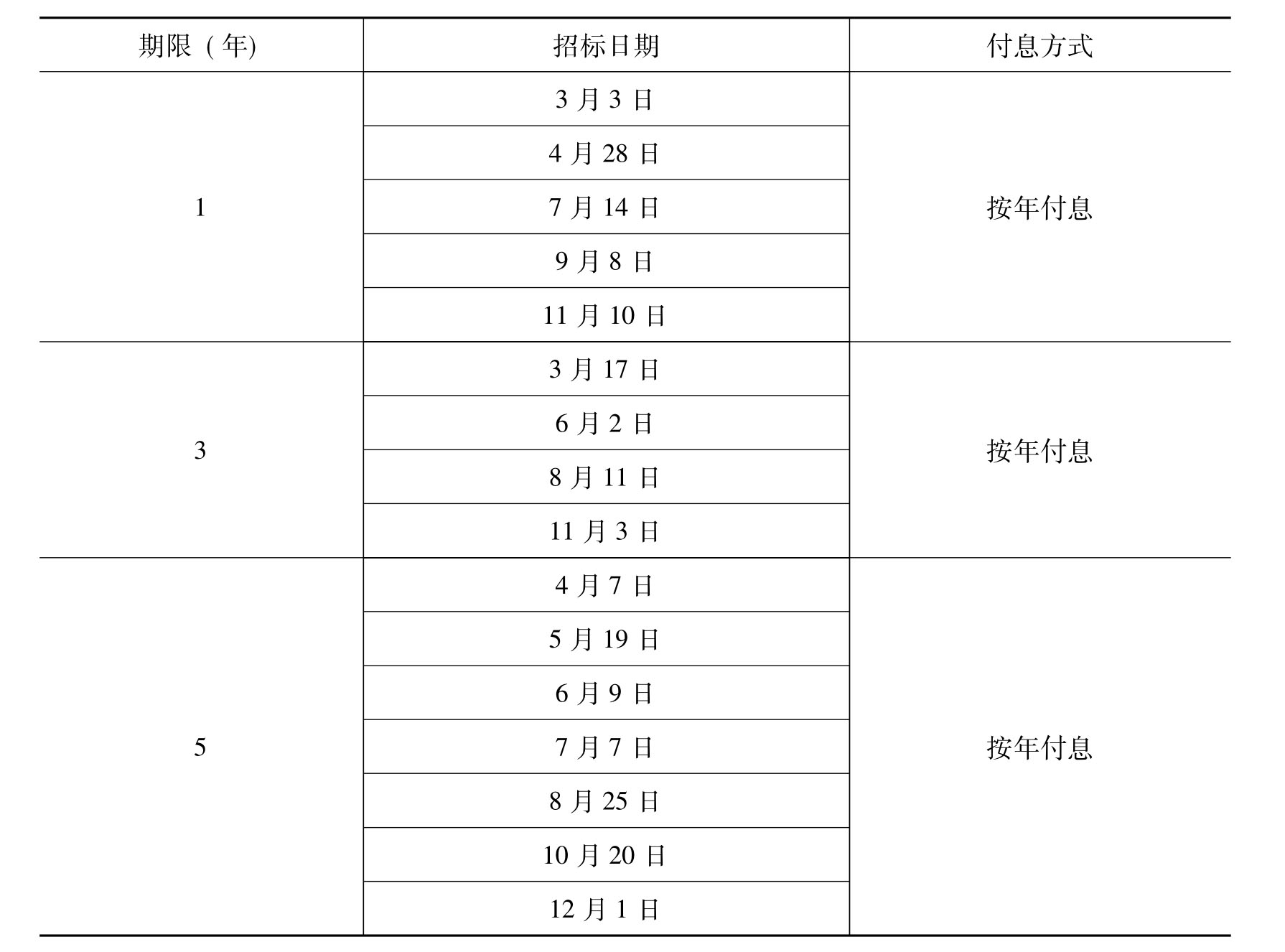

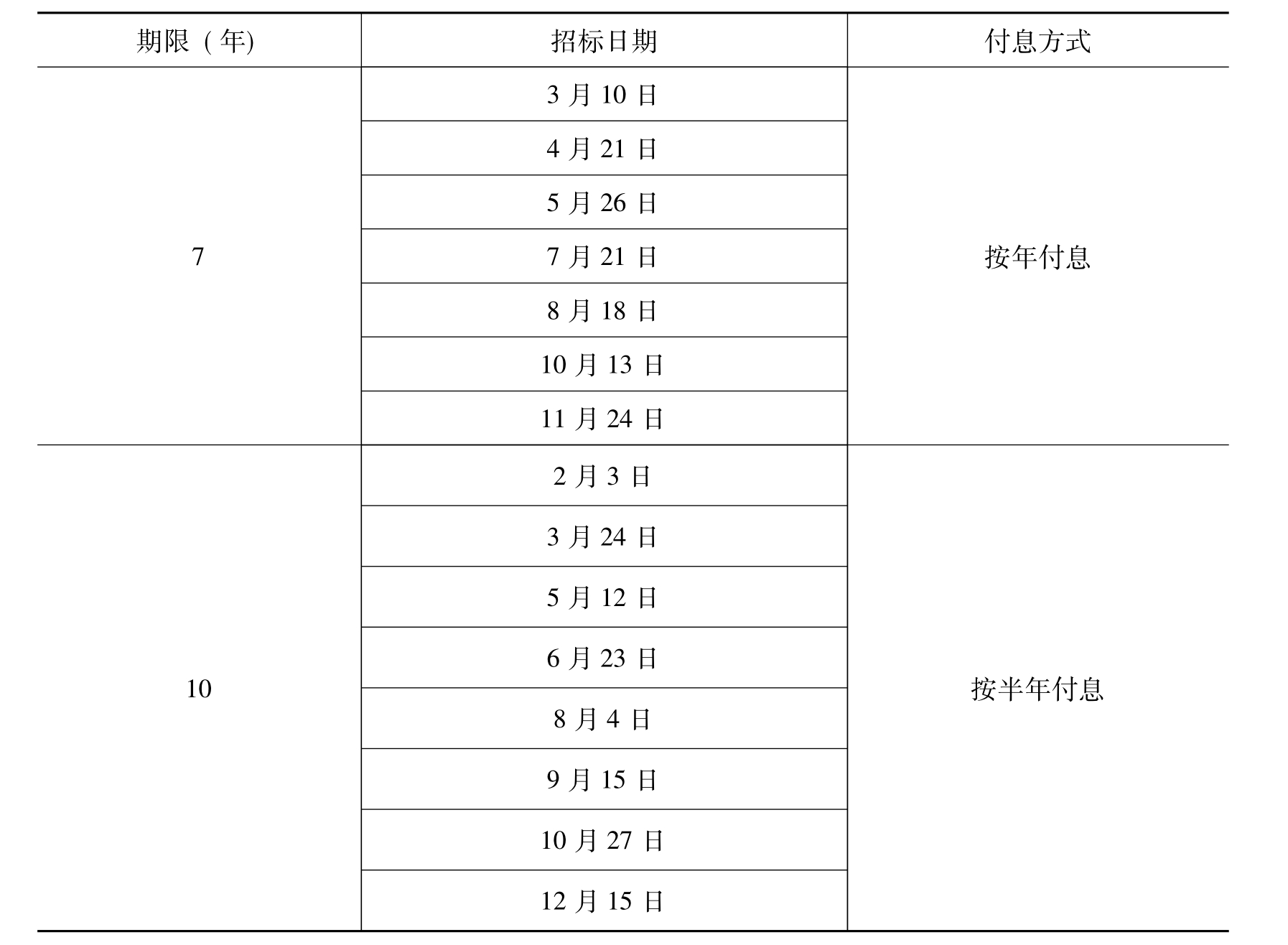

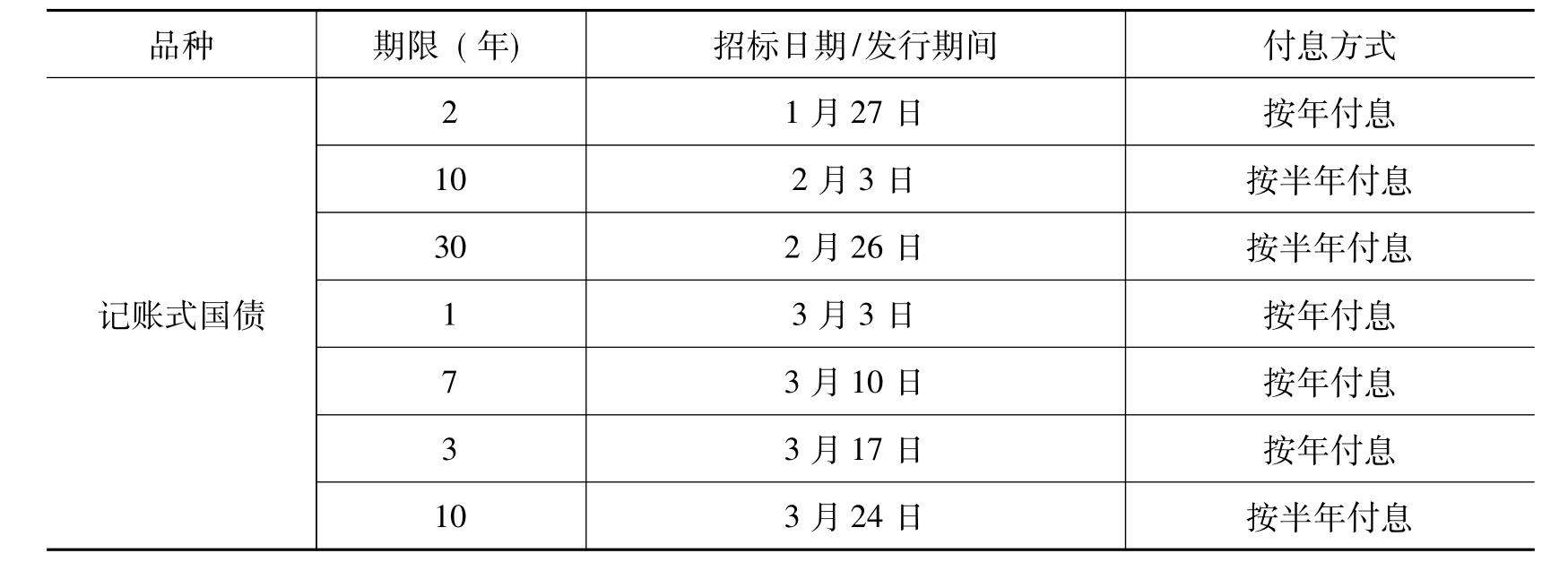

长期以来,我国财政的资金收支测算方式还比较落后,还没有建立起现金流量测算模式,尚难以在每年年初完全预测财政资金的收支状况,这也是我国实施公债发行固定时间表的重要原因。债券的发行与资金供给不匹配是中国公债发行市场机制的一个重要缺陷,其重要原因在于发行信息披露的不健全,财政部在每年年初不能向社会发布较为详细的发行信息,只是在发行前10多天,才向社会公告。这使得机构投资者无法在每年年初就确定公债经营计划,对债券的承销、分销及零售缺乏充分的考虑,在发行时也就难以及时地调度资金,动员销售网络。同时,由于每期发行信息的传播不够广泛和及时,甚至使一些投资者错过了政府债券的投资机会。在2006年我国公债管理引入余额管理模式后,结合国库现金管理,财政部门开始主动调整政府债券的期限结构,向社会提前公布下一年度的政府债券发行计划(见表5-4,表5-5),建立中国公债发行的固定发行表,标志着中国公债管理进一步精细化、透明化。

表5-4 2010年关键期限记账式国债发行日期表

续表

注:关键期限记账式国债招标日期均为周三。

表5-5 2010年第一季度国债发行日期表

续表

注:30年记账式国债招标日期为周五,其他记账式附息国债招标日期均为周三。

资料来源:财办库[2010]2号,《关于公布2010年关键期限记账式国债和第一季度国债发行计划的通知》,财政部国库司。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。