第五讲 营业税改征 增值税的税率

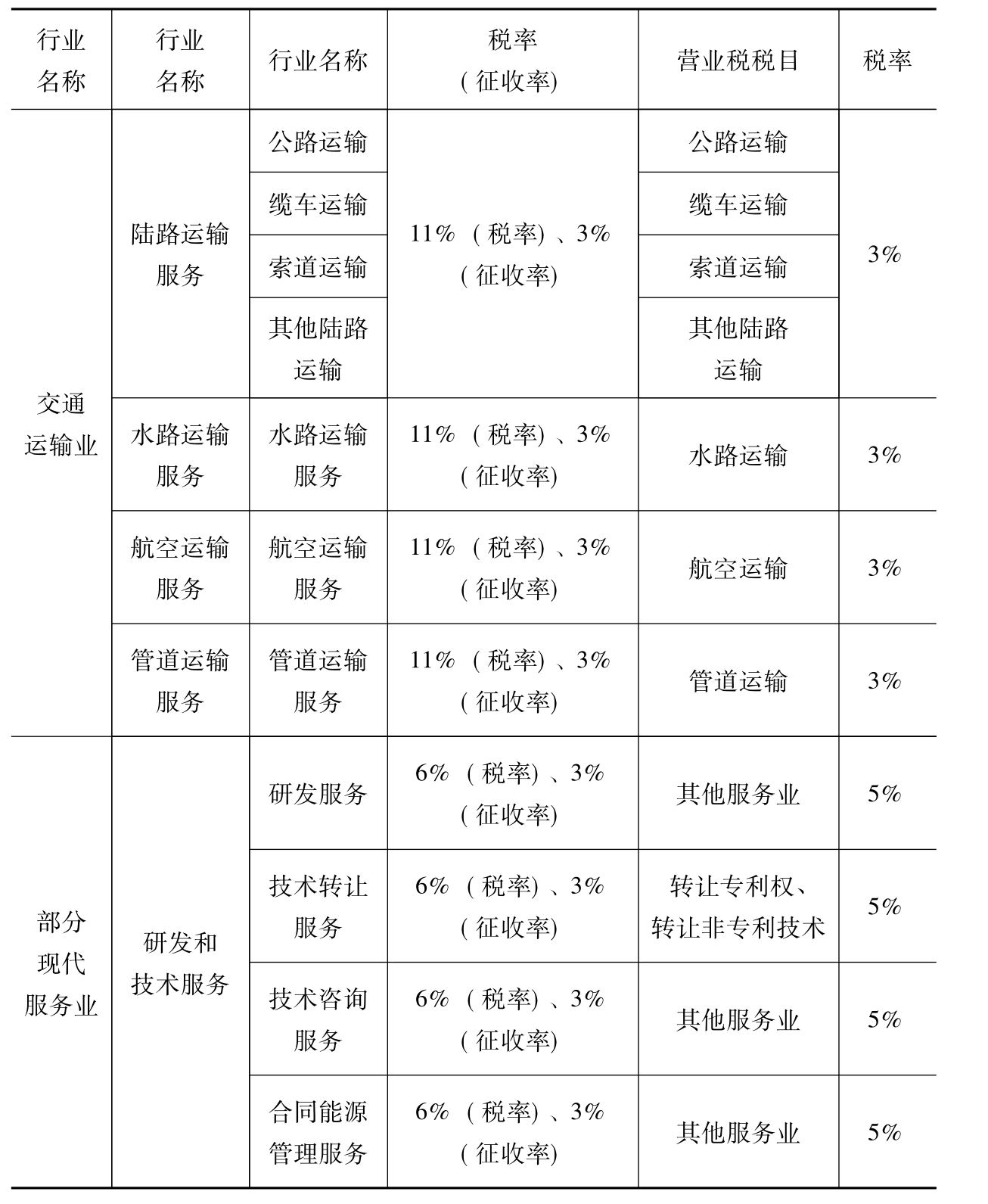

在营业税改为增值税之前,我国的增值税税率分为17%标准税率和13%低税率两个档次,“营改增”后,新的增值税增设了11%和6%两档低税率。例如,交通运输业(包括陆路运输服务、水路运输服务、航空运输服务——湿租业务、管道运输服务),租赁有形动产等适用11%税率。部分现代服务业(包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、验证咨询服务)适用6%税率。同时还实行3%的征收率,适用于以下情况:(1)小规模纳税人。(2)一般纳税人提供以下特定应税服务可以选择简易计税方法计税,但一经选择,36个月内不得变更:①提供公共交通运输服务(包括轮客渡、公交客运、轨道交通、出租车);②动漫企业;③以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁服务。

在计税方式方面,交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。金融保险业和生活性服务业,原则上适用增值税简易计税方法。纳税人计税依据原则上为发生应税交易取得的全部收入。对一些存在大量代收转付或代垫资金的行业,其代收代垫金额可予以合理扣除。其中,服务贸易进出口在国内环节征收增值税,出口实行低税率或免税制度。

一、营业税改征增值税之前增值税的税率

在我国,增值税的税率分别是基本税率17%、低税率13%、征收率和零税率。增值税一般纳税人适用基本税率、低税率,小规模纳税人适用征收率,一般纳税人在规定情况下也适用征收率。法律不限制或不禁止的报关出口的货物适用零税率,国务院另有规定的除外。

(一)基本税率

对于增值税一般纳税人从事应税行为,除下述低税、免税等情况外,一律适用17%的基本税率。对于烟、酒、奢侈品等特殊货物另通过加征消费税来进行税收负担的调节。

(二)低税率

根据《财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税[2009]9号)的规定,下列货物适用13%的增值税税率:

1.农业初级产品。

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、盐、二甲醚。

3.图书、报纸、杂志和音像制品及电子出版物等。音像制品是指正式出版的录有内容的录音带、录像带、唱片、激光唱盘和激光视盘。电子出版物是指使用计算机应用程序,将图文声像等内容信息存储在载体形态和格式主要包括光盘、软磁盘、硬磁盘、集成电路卡(CF卡、MD卡、SM卡、MMC卡、RS-MMC卡、MS卡、SD卡、×D卡、T-F1ash卡、记忆棒)和各种存储芯片。

4.饲料、化肥、农药、农机、农膜等。

5.国务院规定的其他货物。

(三)征收率

小规模纳税人适用征收率,其中商业类小规模纳税人适用的征收率为4%,工业类小规模纳税人适用的征收率为6%,并且均不得抵扣进项税。从2009年1月1日起,小规模纳税人无论工业还是商业,税率均调整为3%。

一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税:

1.县以下小型水力发电单位生产的电力;

2.建筑用和生产建筑材料所用的砂、土、石料;

3.以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;

4.用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品;

5.自来水;

6.商品混凝土。

一般纳税人销售货物属于下列情形之一的,按4%的征收率计算缴纳增值额:

1.寄售商店代销寄售物品;

2.典当业销售的死当物品;

3.经国务院或国务院授权机关批准的免税商店零售的免税品。

(四)零税率

为了免除出口商品生产经营单位的税收负担,对于出口货物实行零税率。由于实行零税率,出口货物的销项税额为零,销项税额减去进项税额的结果为负数。这个为负的应纳税额,应该退还给出口商品的生产经营单位。

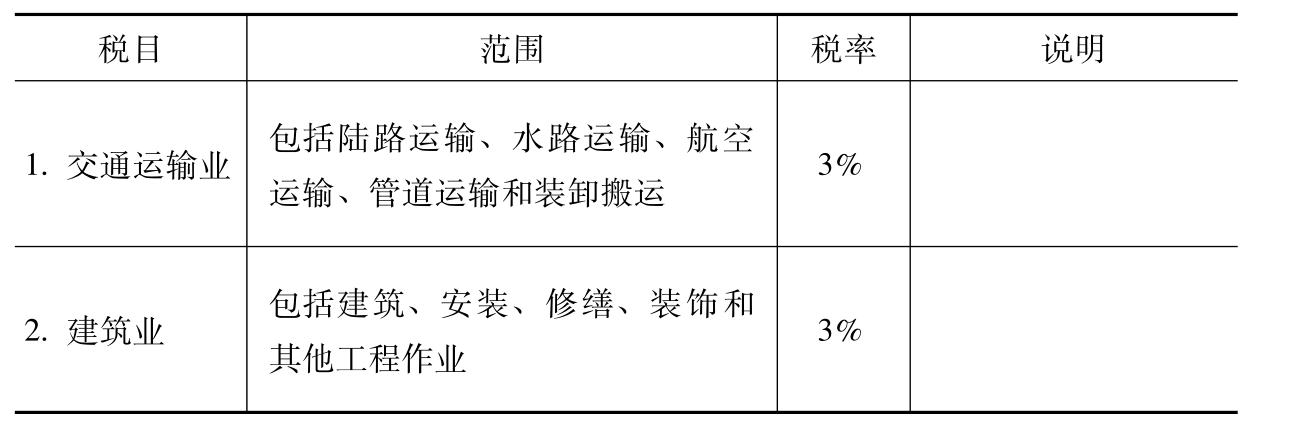

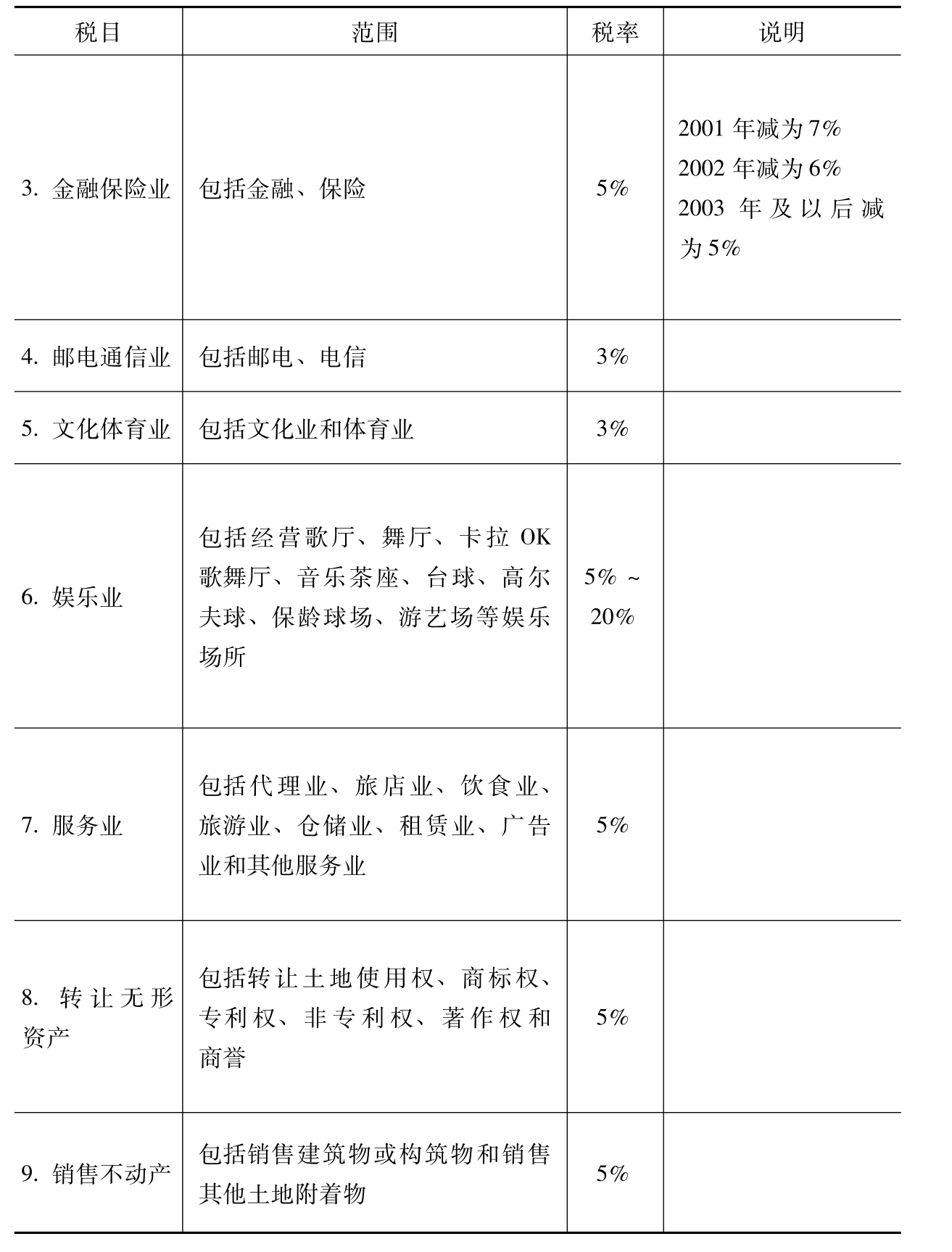

二、营业税改征增值税前营业税的税率

营改增之前营业税税率表

续表

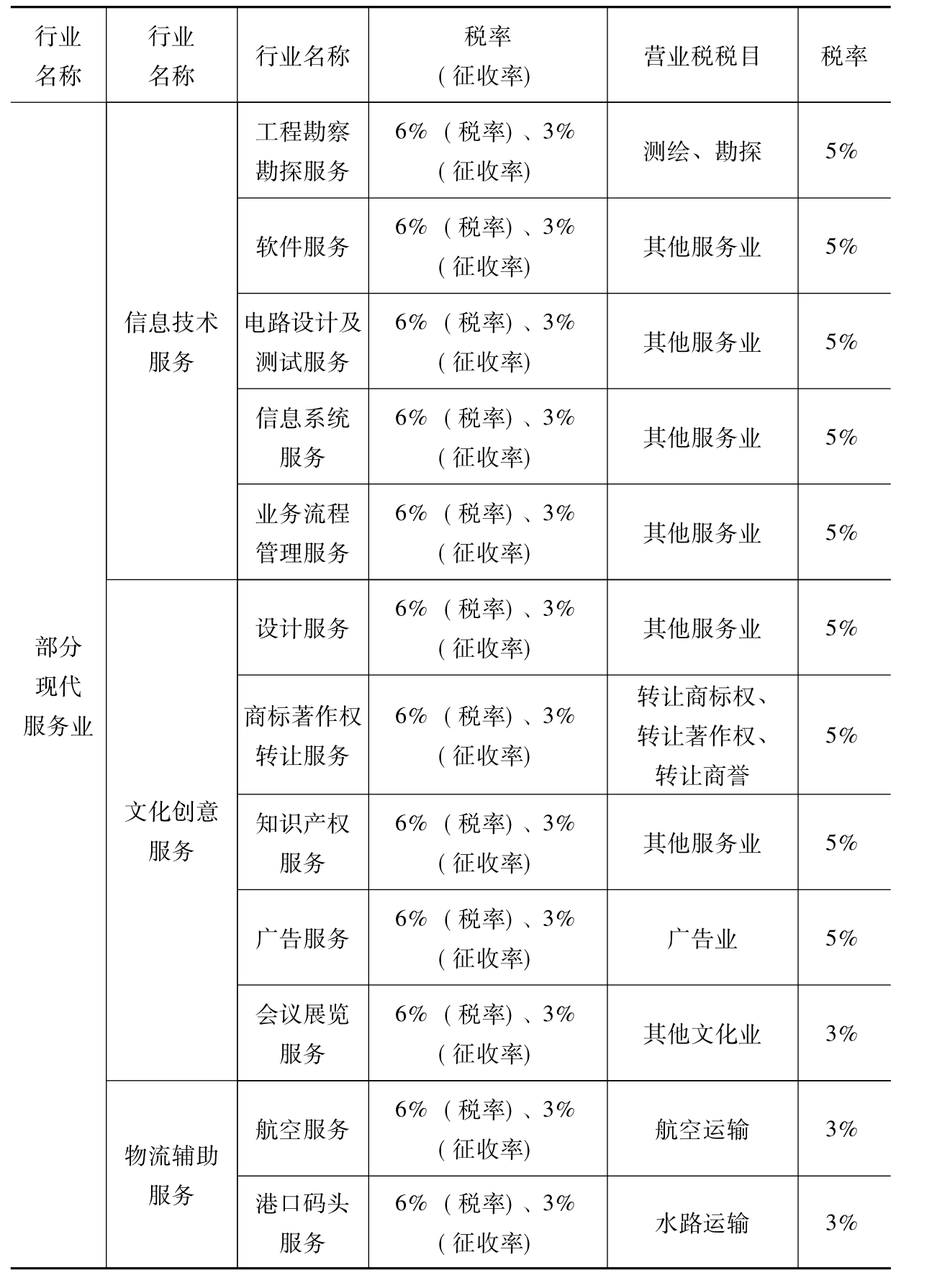

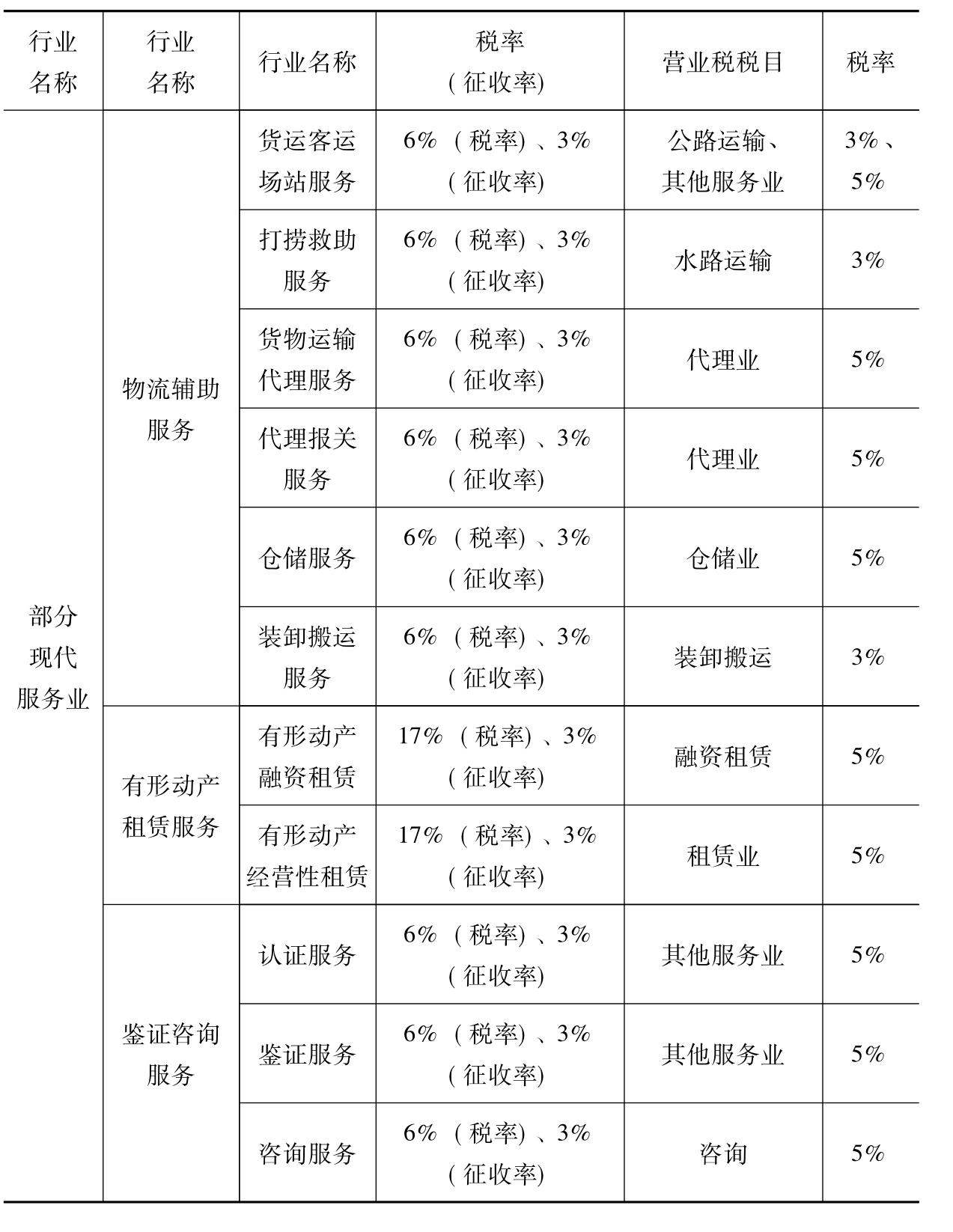

三、营业税改征增值税后的税率

营改增后税率变化表

续表

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。