第三节 杜邦分析法

上节所涉及的基本财务比率仅仅反映企业财务活动的某一方面的情况,而财务分析有时需要了解企业整体财务状况和效益的好坏。因此,企业必须将孤立的财务指标相互联系起来,进行综合的分析与评价。企业财务综合分析与评价采用的方法主要是杜邦分析法。

一、杜邦分析法概述

杜邦分析法是指利用各个主要财务比率之间的内在联系来综合分析评价企业财务状况的方法。由于该种方法最初由美国杜邦公司率先应用,因此被称为杜邦分析法。杜邦分析法从净资产收益率开始,将其层层分解直至企业财务报告中的单个项目,并在分解过程中体现各指标间的关系,形成杜邦财务分析体系。

杜邦财务分析体系反映的财务比率及其相互关系主要有:

1.净资产收益率与总资产净利率及权益乘数之间的关系:

净资产收益率=总资产净利率×权益乘数

2.总资产净利率与主营业务净利率及总资产周转率之间的关系:

总资产净利率=主营业务净利率×总资产周转率

3.主营业务净利率与净利润及主营业务收入净额之间的关系:

主营业务净利率=净利润÷主营业务收入净额

4.总资产周转率与主营业务收入净额及总资产平均余额之间的关系:

总资产周转率=主营业务收入净额÷平均资产总额

5.权益乘数与资产负债率之间的关系:

权益乘数=1÷(1-资产负债率)

杜邦财务分析体系在反映以上财务比率及其相互关系的基础上,将净利润、总资产进行层层分解,全面、系统地揭示出企业的财务状况以及各个因素之间的相互关系。该体系通过对主要财务指标之间关系的揭示,清楚地反映出了企业营运能力、偿债能力、盈利能力及其相互之间的关系,有助于对企业财务做出综合的分析与评价。

二、杜邦分析法的运用

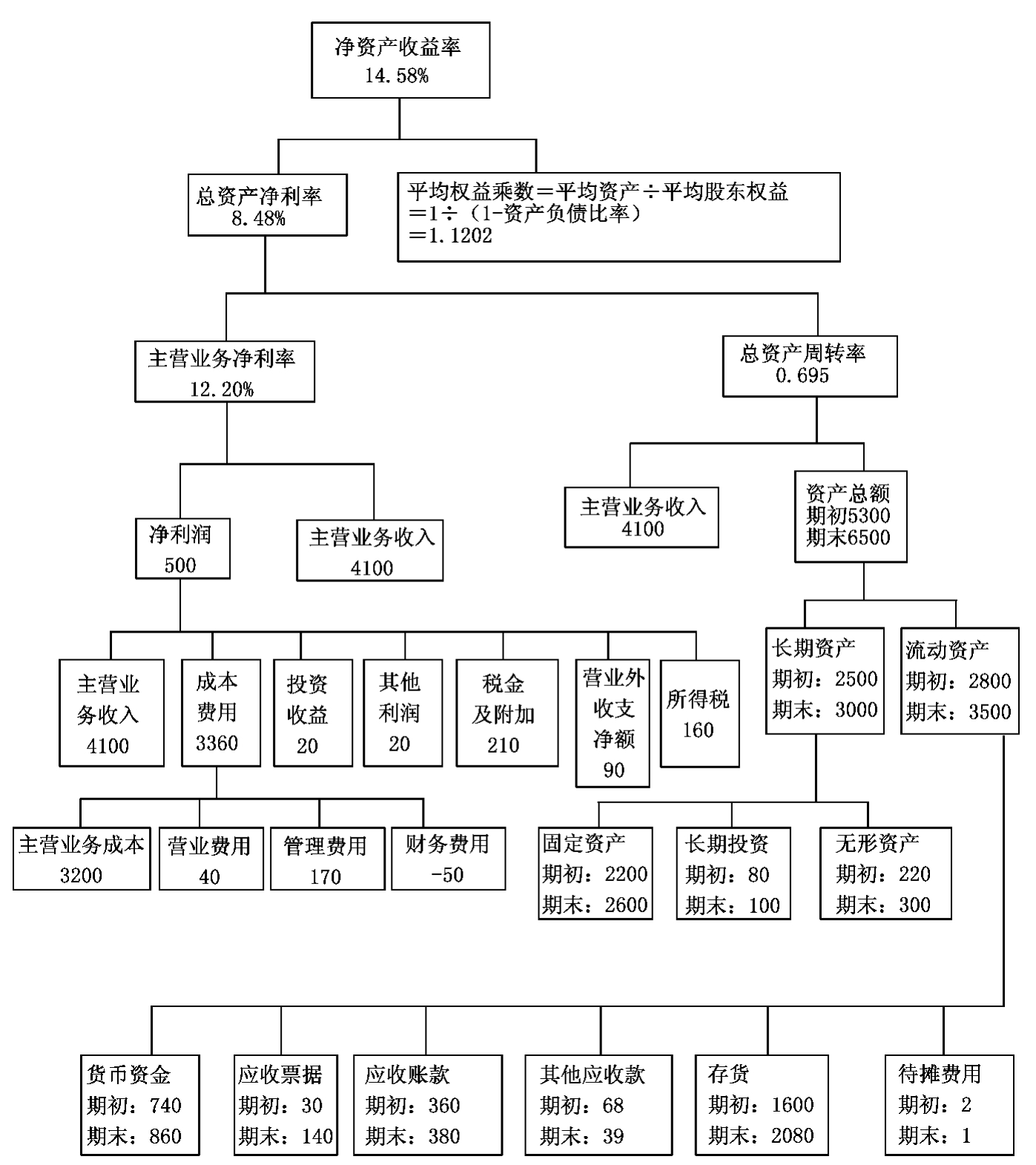

杜邦分析法在使用中一般是将各种财务比率之间的关系绘制成杜邦分析图。现将前述A公司2004年有关财务指标绘制杜邦分析图,如图2-1所示。

图2-1 A公司杜邦分析图(单位:万元)

1.从杜邦分析图可以看出,净资产收益率是一个综合性极强、最有代表性的财务比率,它是杜邦分析系统的核心。企业财务管理的重要目标之一就是实现股东财富最大化,净资产收益率正是反映了所有者投入资金的获利能力,这一比率反映了企业筹资、投资、生产经营等各方面活动的效率。净资产收益率取决于企业主营业务净利率、总资产周转率和权益乘数。权益乘数主要反映企业的资本结构,权益乘数主要受资产负债率的影响,当资产负债率大时,权益乘数就高,说明企业有较高的负债程度,能给企业带来较大的杠杆利益,同时也给企业带来较大的风险。通过提高负债比率,可以提高权益乘数,从而在总资产净利率不变的情况下,提高净资产收益率。但是,一味提高负债比率并不一定必然带来净资产收益率的提高。因为,负债比率过高,企业所负担的债务利息就会加大,可能致使企业净利润降低。

2.从企业销售方面看,主营业务净利率是企业净利润与主营业务收入净额之比,反映企业的盈利能力。一般情况来说,主营业务收入增加,企业的净利润也会随之增加,但是,要想提高主营业务净利率,必须一方面提高主营业务收入,另一方面降低各种成本费用,这样才能使净利润增长高于主营业务收入的增长,从而使净利率得到提高。由此可见,提高主营业务净利率必须在以下两个方面下工夫:

(1)开拓市场,提高主营业务收入。在市场经济中,企业必须深入调查研究市场情况,明确产品或劳务服务的对象,了解顾客期望的变化以及趋势,制定企业发展战略,并将其落实到生产经营的各个环节。在新经济时代,企业必须更加注重完善售后服务,提高服务质量,才能占领市场,提高主营业务收入。

(2)加强成本费用控制,降低耗费,增加利润。从杜邦分析图中,可以分析企业的成本费用结构是否合理,以便发现企业在成本费用管理方面存在的问题,为加强成本费用管理提供依据。以A公司为例,其主营业务净利率为12.2%,成本费用占主营业务收入的比率为87.8%。如果能降低成本费用所占的比率必然会提高主营业务净利率。在A公司总成本中,主营业务成本所占比率为89.7%,A公司总成本中主要是主营业务成本占大部分,企业应首先从改进生产工艺方面,寻找降低生产成本的途径,其次看管理费用开支是否合理,有没有可以剔除的项目,挖掘降低成本的潜力。

3.资产周转率是反映运用资产以及产生主营业务收入能力的指标。对资产周转率的分析应从以下两方面入手:

(1)分析资产结构是否合理,即流动资产和长期资产的比例是否合理。资产结构实际反映企业资产的流动性,它不仅关系到企业的偿债能力,还影响企业的获利能力。一般说来,如果企业流动资产中货币资金所占比例较大,就要分析企业现金持有量是否合理,有无现金闲置现象,因为过量的现金会影响企业的盈利能力;如果企业中存货和应收账款过多,就会占用大量的资金,影响企业的资金周转。

(2)结合主营业务收入,分析企业的资产周转状况。资产周转速度直接影响企业的获利能力,如果企业的资产周转较慢,就会占用大量的资金,增加资金成本,减少企业的利润。对资产周转率的分析,需对影响资产周转的各个因素进行分析。除了对资产各构成部分从占用量上是否合理进行分析外,还可以通过对流动资产周转率、存货周转率、应收账款周转率等有关各资产组成部分使用效率的分析,判明影响资产周转的主要问题出在哪里。

杜邦分析体系的作用是解释指标变动的原因和变动趋势,为采取措施指明方向。前面主要对指标形成原因进行分析,下面就杜邦分析体系在分析变动趋势方面的应用进行简要的说明。

假设某公司第一年、第二年有关数据如表2-7所示。

表2-7 某公司财务指标

该公司净资产收益率第二年比第一年下降2.81个百分点,分析其原因,首先该公司权益乘数没变,说明企业的负债比率没变,净资产收益率的下降是由于总资产净利率下降了1.39个百分点形成的。再进一步分析总资产净利率下降的原因,总资产净利率等于主营业务净利率乘以总资产周转率。该企业主营业务净利率下降了1.53个百分点,而总资产周转率却提高了0.3696。总资产周转率等于主营业务收入除以平均总资产,假设企业资产不变,则该公司主营业务收入略有增加,在企业主营业务收入增加的情况下,企业主营业务净利率却下降,说明企业销售的增长不及成本费用的增长,企业应进一步分解总成本,以分析成本费用增加的原因及其合理性。

应当指出,杜邦分析体系是一种分解财务比率的方法,而不是另外建立新的财务指标,它可以用于各种财务比率的分解。从杜邦分析体系可以看出,企业的获利能力涉及生产经营活动的方方面面。净资产收益率与企业的筹资结构、销售规模、成本水平、资产管理等因素密切相关,只有协调好这些因素之间的关系,才能使净资产收益率得到提高,从而实现股东财富最大化的目标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。