第六节 现金流量预测

根据前面的分析,如果企业现金流量始终处在永续状态或者固定增长状态之中,那么对这种企业的价值进行估算将非常简单。估价人员可通过多种方式来了解企业未来时期现金流量的变动特征,其中最常见的是通过企业的经营计划来达到这一目标。[12]

依照西方企业惯例,经营计划一般按5年的时间跨度编制。在5年期经营计划中,具体内容由先而后逐渐由细致而粗略。经营计划一般由企业宗旨、企业经营范围、企业目标、企业战略、经营环境及产业计划等所组成。企业宗旨即是企业经营的终极目标。在西方企业界一般将“股东财富最大化”作为企业经营的宗旨。这是企业制定一切经营决策的根本依据。企业经营范围即是要确定企业经营的主要产业及其主要地区。一个企业如想获得长期稳定发展,必须明确其主要经营范围。过度的经营分散化不利于企业的发展。企业目标是以企业宗旨及经营范围为依据而提出的具体的、量化的、直接指导管理行为的一些要求,比如目标市场份额、目标股权资本报酬率、目标每股盈利增长率等。在一个特定时期里,企业目标可能是一个目标群,并且会随着时间的延续而有所变化。企业战略是比具体计划更为宽泛的一种目标性、长期性规划。近年来,战略管理已经引起了企业界人士的密切关注。产业计划是经营计划的主体,是以上企业宗旨、目标及战略等在企业日常经营活动中的具体化。产业计划由以下计划所构成:营销计划、生产计划、管理及人事计划、研究与开发计划、新产品计划以及财务计划。

通过财务计划,可以对企业近期的财务状况予以详尽分析,进行销货额预测,编制资本预算、现金预算以及预测财务报告,确定未来时期对外部融资的需求量。具体而论,财务计划由以下内容组成:①营运资本,包括营运资本政策、现金与有价证券、存货管理、信用管理与应收账款管理。②股利政策。③财务预测,包括资本预算、现金预算、预测财务报表、外部融资需求以及财务状况分析。④会计政策计划。⑤控制计划。其中通过财务预测,理财人员可以对未来一定时期内的现金流量及其相关信息加以预测。

销货额预测既是编制各种财务预算的基础与前提,事实上也是现金流量预测的基础与前提。因为经营活动带来现金流量的主要源泉即是销售产品和劳务所获得的营业收入。企业应当调动各方面力量,考虑各方面因素,做出一个合理而有效的销货额预测。这里的合理,是指销货额预测是以企业最近几年的经营情况为依据,经过科学的管理,能够顺利达到目标的要求;这里的有效,是指预测的销货额确能作为企业进行财务控制的一个工具,并且通过这一销售额计划的履行加速企业价值最大化目标的实现。通常情况下,企业应当滚动式的、不间断地做出10年或5年的销货额预测,为其他财务预算的编制提供依据。回归分析法是销货额预测中较常采用的方法之一。

预测财务报表编制的主要依据即是预测的销货额。预测财务报表包括预测损益表与预测资产负债表。编制预测财务报表的主要目的一是进行财务预测,二是确定未来时期里为了满足经营的资金需求而必需的外部融资额。“固定比率法”(constant ratio method)是编制预测财务报表的重要方法。其基本原理为:首先预测销货额,这是编制预测报表的最主要数据。然后,假设报表有关数据与销货额的比率保持不变,以固定比率按照新的销货额,预测报表中的有关项目数据。比如,销货额增长10%,则成本、现金、应收账款、存货、固定资产净值、应付账款、应计项目假设也在原来的基础上增长10%。最后,经调整后,编制预测财务报表。

从现金流量预测的角度讲,比较预测财务报表,现金预算的作用更大、更直接。但必须说明的是,在财务管理活动中,现金预算的主要功用是用以短期规划与日常控制。但在财务估价中,所需现金流量信息通常是5年、10年甚至数十年以上。因此,在运用现金预算进行长期现金流量预测的时候,一定要注意这种差异。尽管如此,现金预算所提供的信息尤其是经营活动带来的现金流量的信息,对于预测长期现金流量及其变动特征具有重大作用。

现金预算是短期规划的重要组成部分。一般地,企业以月为单元编制未来数年的现金流量,并以日或周详细列示现金流入与现金流出。现金预算的基本结构是:第一部分,收款与付款工作底稿,详细列示销货款收入以及购货款支出。第二部分,现金溢余与短缺,列示现金收款(来自第一部分)、现金付款(来自第一部分)、工资支出、租金支出、其他费用、所得税及其他付款。然后以现金收款扣除以后各项付款之后,如为正值即为现金溢余,如为负值即为现金短缺。第三部分,现金超额或需求。就各月末现金余额与目标现金余额进行比较,如前者大于后者,则为现金超额;如前者大于后者,则为现金需求,需要以贷款等方式予以补足。除了上面所提到的具体项目之外,为了全面地表现未来时期现金流量的情况,如股利支付、股票和公司债发行、新增固定资产等活动所引起的现金流量变动也必须全面地列示在现金预算之中。换言之,现金预算一定包括企业所发生的一切现金流入和现金流出,无论其性质如何。

从前面的讨论中已经了解,真正决定企业价值的是经营活动所带来的现金流量的多少。现金预算的第一部分所关注的正是这部分现金流量。

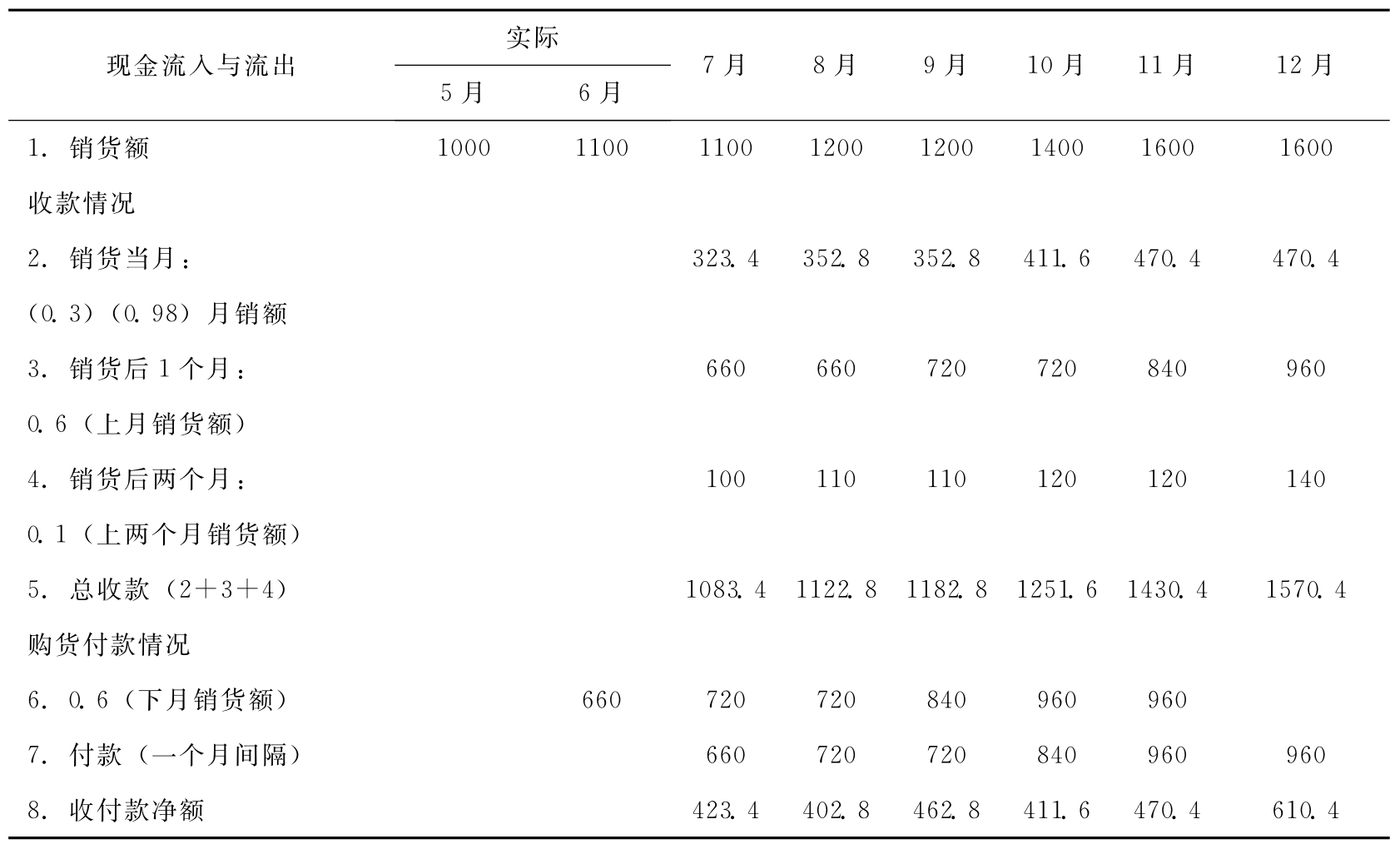

例如,某企业编制7~12月现金预算的第一部分如下:

从表中不难看出,企业的销货额转化为现实的现金流入,需要经过3个月:销货当月收回30%,给购货方提供现金折扣2%;销货后1个月收回60%;销货后两个月收回10%。为满足企业生产经营需要,每月按下月销货额的60%发出购货订单,货款1个月以后付清。对于一般的经营类企业而言,表中所列示的现金流入与现金流出构成了企业现金流量的主体,因而在现金流量的预测过程中必须重点予以考虑。在这其中,销货额的预测又是关键中的关键,因为销货额预测的质量从根本上决定了现金流量预测的质量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。